После регистрации ИП человек получает право заниматься предпринимательской деятельностью. Но сам по себе статус предпринимателя дохода не приносит, наоборот, требует дополнительных затрат. Если бизнес не пошел, можно ли оформить приостановление деятельности ИП или лучше сразу сняться с учета?

Какие расходы обязательны для ИП

Вопрос, как приостановить деятельность ИП на время, возникает, в первую очередь, из-за необходимости платить страховые взносы за себя. Размер этих фиксированных платежей в 2022 году составляет 43 211 рублей. Если предпринимательская деятельность не приносит доходов или вообще не ведется, то взносы приходится платить из личных средств.

Теперь разберемся с налогами. Если система налогообложения, на которой работает ИП, связана с учетом реальных доходов, то при приостановке бизнеса их платить не надо. Это режимы УСН, ОСНО, ЕСХН. Но при выборе ЕНВД или ПСН обязанность платить налоги не связана с тем, есть у предпринимателя доходы от бизнеса или нет.

Как приостановить деятельность на время ИП без ликвидации?

Когда можно не платить налоги и взносы

Как мы уже отметили, обязанность платить налоги, даже когда доходов от бизнеса нет, зависит от системы налогообложения.

Декларации на УСН, ЕСХН и ОСНО могут быть нулевыми, но на ЕНВД такой возможности нет. Ведь вмененный налог рассчитывается на основании базовой доходности и физического показателя. Поэтому, если произошла приостановка деятельности ИП, надо сняться с учета, подав заявление ЕНВД-4. В таком случае платить налог на вмененке не придется.

С патентом сложнее. Если он был оформлен на длительный срок, то оплачивается частями, но некоторые предприниматели платили всю сумму сразу. Чтобы не оплачивать до конца весь срок действия патента или зачесть уже уплаченную сумму, надо подать в ИФНС заявление по форме 26.5-4. Сделать это надо в течение 10 дней после того, как произошло приостановление деятельности ИП по патентной деятельности (п. 8 статьи 346.45 НК РФ).

Что касается взносов за себя, то в статье 430 НК РФ указаны периоды, в течение которых приостановка деятельности ИП считается обоснованной. Это служба в армии по призыву, уход за ребенком до полутора лет, инвалидом 1 группы, ребенком-инвалидом, пожилым лицом старше 80 лет. Кроме того, уважительной причиной признается проживание с супругом-дипломатом за границей или с супругом-военнослужащим по контракту, если из-за этого ИП не может вести деятельность.

Но в 2022 году у предпринимателей есть еще одна возможность легально не платить страховые взносы – перейти на уплату НПД. Расскажем об этом подробнее.

Как стать плательщиком НПД

Налог на профдоход, который начинался в качестве эксперимента для самозанятых в четырех регионах РФ, с 1 июля стал действовать почти по всей России. Работать на НПД могут не только обычные физические лица, но и индивидуальные предприниматели.

Для ИП это просто еще один льготный налоговый режим, наряду с УСН, ПСН или ЕНВД. То есть после регистрации в приложении «Мой налог» вы остаетесь предпринимателем, только работающим в рамках режима НПД. При этом на вас будут распространяться все льготы этого налога, в том числе, возможность не платить взносы за себя и право на специальный налоговый вычет.

Приостановление деятельности ИП/ТОО. как подать правильно заявление чтобы не отказали.

Регистрация происходит онлайн на сайте ФНС или в мобильном приложении «Мой налог». Важное условие для ИП – после регистрации в качестве плательщика налога на профдоход надо в течение 30 дней подать заявление об отказе от своего обычного режима, например, УСН или ЕНВД. Если этого не сделать, то регистрация плательщика НПД аннулируется, а ИП остается на своем прежнем режиме.

Кроме того, надо сдать последнюю декларацию по соответствующему режиму за неполный год или квартал и заплатить налоги, если они были.

Находиться на НПД в режиме приостановленной деятельности можно сколько угодно. Весь этот период ИП не будет платить взносы за себя и сдавать отчеты. Но если появится возможность для ведения бизнеса, ее можно сразу осуществить. Просто надо учитывать ограничения для налога на профессиональный доход:

- годовой доход не должен превышать 2,4 млн рублей;

- нельзя нанимать работников;

- виды деятельности – услуги, работы, продажа товаров своего изготовления.

Это может быть интересно

Выводы

Подведем итоги по вопросу, можно ли приостановить деятельность ИП? К сожалению, законодательство не предусматривает особой процедуры для этого. То есть нельзя просто подать какое-то заявление, после которого предприниматель уже не должен сдавать отчетность, платить взносы и налоги.

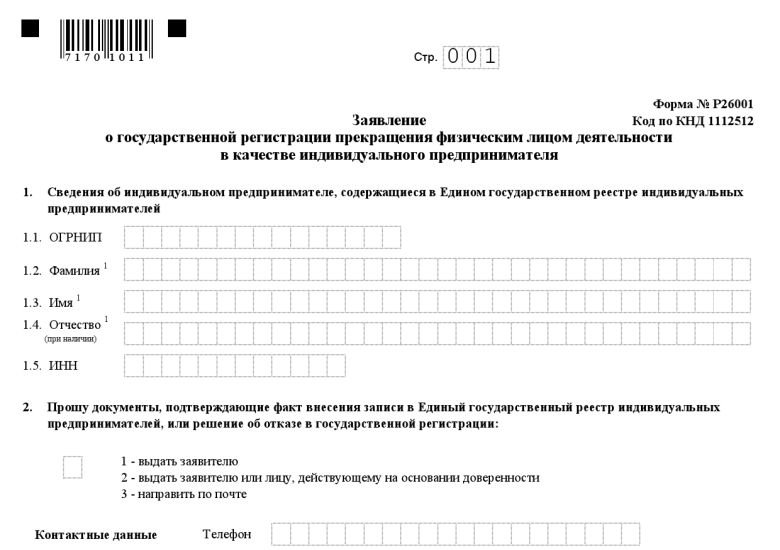

Но если перспективы у вашего бизнеса туманные, то просто снимите ИП с учета, подав заявление Р26001. Повторная регистрация в этом качестве разрешена неоднократно, и займет всего три рабочих дня.

Ну а для тех, кто не хочет расставаться со статусом индивидуального предпринимателя даже на период приостановки деятельности, есть выход – временно перейти на уплату НПД. Взносы за себя в этом случае платить не придется, налога к уплате при отсутствии доходов тоже не будет.

После этого можно вести бизнес время от времени, если вид деятельности соответствует ограничениям режима НПД. А при необходимости ИП может быстро вернуться на свой прежний режим, например, УСН или ЕНВД.

Если же приостановка деятельности ИП вызвана одной из ситуаций, перечисленных в статье 430 НК РФ (например, уход за ребенком до полутора лет), то уходить со своего режима необязательно.

Источник: www.malyi-biznes.ru

Как приостановить ИП без ликвидации: способы, необходимые документы и порядок оформления

В тех случаях, когда у бизнесмена появляются серьезные проблемы при ведении дела, или он просто хочет немного отдохнуть, то часто задается вопросом, можно ли приостановить деятельность ИП, не закрывая при этом само предприятие. И этот вопрос довольно резонен, поскольку на практике малое количество людей знают, что у ИП действительно имеется подобная возможность, которая станет настоящим спасением в случае необходимости. Было доказано, что подобная практика приостановления помогает спокойно обдумать скопившиеся дела, а потому после возобновления можно будет продолжать деятельность без потери времени и денежных средств. В этой статье изложен материал о том, как на время приостановить деятельность ИП без того, чтобы проходить процедуру ликвидации.

Законодательная база

На данный момент вопрос о порядке приостановления деятельности ИП нигде официально не был закреплен. Однако в №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», принятом еще 8 августа 2001 года, закреплена процедура прекращения. Согласно правилам, подобное действие возможно осуществить путем подачи в регистрирующий орган пакета документов, состоящих из:

- заявления о государственной регистрации по утвержденной Правительством РФ форме с подписью заявителя;

- квитанции об уплате государственной пошлины.

Стоит отметить, что как такового заявления, которое предусматривает возможность приостановить ИП на время, нигде в законодательстве не имеется. Поэтому для решения данного вопроса предприниматель может воспользоваться двумя путями, которые будут рассмотрены дальше. Но в целом нужно понимать, что как таковой перерыв в работе на добровольной основе является правом ИП, а потому не урегулирован в том случае, когда не имеется желания ликвидировать само предприятие.

Добровольное закрытие

Одним из возможных вариантов того, как приостановить деятельность ИП является процедура добровольного закрытия. Таким путем лучше всего пользоваться тем бизнесменам, которые не планируют возвращаться к данному делу в ближайшее время. Результатом добровольного закрытия является то, что впоследствии ИП можно поставить на учет, и он может закрываться такое количество раз, какое понадобится, поскольку ограничений на данный счет не имеется.

Для этого предпринимателю потребуется только написать заявление, после чего он спокойно может заниматься нужными ему делами и не беспокоиться о судьбе бизнеса.

Временное приостановление

Вторым возможным вариантом является временная приостановка деятельности ИП без ликвидации. Такой способ идеален в том случае, если бизнесмен собирается вернуться к своей деятельности в достаточно короткие сроки, а потому желают сохранить за собой статус индивидуального предпринимателя. Главный плюс такого способа в том, что в дальнейшем ему не понадобится вновь проходить процедуру оформления. Однако следует учитывать, что здесь есть и ряд весомых недостатков — в первую очередь в том, что за человеком остаются обязательства перед страной в уплате налогов.

Именно поэтому такой вид приостановки более выгоден самому государству. По закону, статус ИП не имеет срочности, поскольку органы власти вообще не интересует, какой же был уровень прибыли за год или количество проведенных сделок. Так что ИП, согласно имеющимся правилам, может отдыхать любое количество раз, не закрывая само предприятие и оформляя документы на приостановление деятельности. Здесь главное продолжать выполнять свои обязательства перед государством, а иначе будут начисляться штрафы.

Основные правила

Если предприниматель решил, что ему нужно временно приостановить ИП, то первым делом стоит определить, какой же срок бизнес будет неактивным. В том случае, если ИП не планирует возвращаться к предпринимательской деятельности на протяжении нескольких лет, то лучше всего будет попросту закрыть предприятие, а потом открыть его вновь, пусть и пройдя процедуру оформления документов.

Для этого потребуется правильно оформить заявление по установленной законом форме, а затем подать его в налоговый орган. И как уже было сказано раньше, никаких ограничений в том, сколько раз может быть открыто или прекращено ИП, просто не существует.

Порядок закрытия

Для того чтобы приостановить ИП, потребуется в обязательном порядке пройти несколько этапов. Всего их 3:

- непосредственное оформление заявления по форме №Р26001;

- оплата государственной пошлины;

- снятие с учета ККМ.

Теперь рассмотрим каждый из этих шагов более подробно.

Процедура прекращения

Самым первым шагом в процессе того, чтобы приостановить ИП, является заполнение заявления положенной формы. Сделать это достаточно просто, поскольку образец можно с легкостью найти как в интернете, так и в любом отделение Федеральной налоговой службы. Просто стоит ознакомиться с ним, а затем оформить аналогично, исходя из индивидуальности ситуации.

Если было принято решение о прекращении деятельности ИП, то лучше всего в самом начале процедуры заказать аудиторский контроль, который выявит все имеющиеся задолженности, особенно те, что касаются налогообложения, дабы впоследствии не возникли проблемы с этим вопросом.

Далее потребуется заплатить государственную пошлину в размере 160 рублей, а для доказательства выполнения данного действия понадобится предоставить квитанцию или иной другой платежный документ. Далее в ряде случаев может понадобиться представить справку из Пенсионного фонда. Стоит заметить, что это действие не всегда является обязательным, поскольку в большинстве случаев налоговая сама отправляет подобный запрос.

После этого нужно подождать около 5 дней для того, чтобы бумаги были рассмотрены. Налоговый орган оформляет подтверждение, говорящее о том, что деятельность ИП была прекращена.

Влияние режима налогообложения

Пожалуй, самым важным моментом в вопросе приостановления ИП является текущий режим налогообложения, который имеется у предприятия.

- В тех случаях, когда назначен режим ОСНО или УСН, то уплата налогов непосредственно зависит от того, какая именно была получена прибыль. Однако в тех случаях, когда ИП приостановило свою деятельность, то никаких доходов и расходов не будет. Бизнесмену просто потребуется вовремя оформлять положенную отчетность и оформлять нулевые декларации в положенные органы для последующей проверки.

- А вот в тех случаях, когда предприятие работает в патентной форме или с налогообложением ЕСХН и ЕНВД, платежи изначально являются фиксированными. Поэтому сама процедура приостановления вообще не имеет особого смысла, поскольку выплаты предприниматель все равно будет обязан производить регулярно. Единственным исключением является предприятие, работающее на ЕНВД — в том случае, если не имеется никакого желания делать платежи, то можно отправиться в налоговый орган и снять ИП с учета. В таком случае платить налоги не придется, а в момент возвращения к работе попросту понадобится вновь написать заявление о постановке на учет.

Что нужно сделать после приостановления

Как только будет оформлено подтверждение о прекращении, это вовсе не значит, что ИП может заниматься, чем хочет. Ему дается ровно 12 дней на то, чтобы сдать все положенные отчеты в Фонд социального страхования, а затем уведомить Пенсионный Фонд о закрытии и погасить все имеющиеся заложенности. Самым последним действием является снятие с учета кассового аппарата и закрытие расчетного счета в тех случаях, когда они имелись в наличии.

Если у предприятия имелась собственная печать, то ее также потребуется уничтожить. Делать это должны компании, которые занимаются изготовлением печатей. Для уничтожения просто требуется написать заявление, передать им саму печать, показать копию документа, удостоверяющего личность, и, конечно, оплатить нужную сумму за выполненную услугу.

Заключение

Итак, поведем итоги темы, можно ли приостановить ИП временно. Как гласит законодательство, сделать подобное действительно невозможно. Однако при желании можно воспользоваться маленькими обходными путями и попросту оформить процедуру прекращения. Причем делать это будет лучше всего в тех случаях, когда предприятие планируют закрыть на довольно длительное время.

В том случае, если перерыв намечается краткий, то такой перерыв лучше будет вообще никак не оформлять. Правда, в этом случае все же придется платить налоги и вовремя сдавать положенную отчетность. Но зато такой путь поможет в дальнейшем не тратить время на собирание бумаг для закрытия или последующего открытия своего бизнеса.

Источник: fin-az.ru

Приостановление деятельности ИП без закрытия

Можно ли приостановить деятельность ИП, не закрывая его — этот вопрос волнует всех предпринимателей, которые по каким-либо причинам временно не могут вести свой бизнес, но и избавляться от него не хотят. Далее расскажем, возможно ли временное прекращение статуса «индивидуальный предприниматель» и как снизить фискальную нагрузку в случае, если возможности заниматься предпринимательством в течение определенного периода нет.

- Возможно ли приостановить работу ИП, не закрывая его?

- Как снизить фискальную нагрузку, если деятельность ИП не ведется?

- Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

- Как не платить страховые взносы?

- Итоги

Возможно ли приостановить работу ИП, не закрывая его?

С точки зрения законодательства понятия «открытие» и «закрытие» ИП некорректны — физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя или зарегистрировать факт прекращения им предпринимательской деятельности.

Именно поэтому под закрытием ИП стоит понимать процедуру подачи заявления о прекращении деятельности физического лица в качестве предпринимателя. Однако закрытие ИП не всегда целесообразно — на практике могут возникнуть ситуации, в которых предпринимателю нужно приостановить работу на определенное время, чтобы впоследствии к ней вернуться. В этом случае возникает вопрос: как приостановить деятельность ИП и избавиться от обязанностей, возникающих при создании собственного бизнеса, например от уплаты налогов и страховых взносов, составления отчетности и пр.

Перечень действий предпринимателя, которые подлежат государственной регистрации, четко регламентирован законом «О государственной…» от 08.08.2001 № 129-ФЗ. Будущий предприниматель может зарегистрировать ИП, подав в налоговую службу заявление, составленное по форме Р21001 (ст. 22.1 ФЗ № 129), а уже зарегистрированный:

- внести изменения в сведения об ИП в Единый государственный реестр индивидуальных предпринимателей, подав заявление по форме Р24001 (ст. 22.2 ФЗ № 129);

- зарегистрировать факт прекращения деятельности в качестве ИП, подав заявление по форме Р26001 (ст. 22.3 ФЗ № 129).

Подробнее о том, как зарегистрировать прекращение деятельности ИП, рассказали эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Соответственно, приостановление деятельности ИП законом не предусмотрено — предприниматель не может подать в налоговую заявление в свободной форме с просьбой о временной заморозке работы бизнеса.

Это значит, что ИП придется самостоятельно найти и использовать все предоставленные законодательством льготы и возможности и использовать их для того, чтобы минимизировать количество обязанностей, которые возникают у бизнесмена с момента его государственной регистрации.

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Приостановка деятельности ИП без ликвидации предполагает временное прекращение всех бизнес-процессов и, как следствие, отсутствие дохода и прибыли. От того, какой налоговый режим выбрал ИП, зависит расчет размера налоговых платежей, подлежащих уплате в бюджет. Все виды налоговых режимов можно условно разделить на две группы:

- сумма налога зависит от дохода, полученного предпринимателем — ОСНО, ЕСХН, УСН;

- сумма налога зависит от вида деятельности предпринимателя, региона, в котором он работает, а также от ряда других факторов; при этом размер выручки, полученной бизнесменом, в расчет не берется — ПСН.

Часто зарегистрированных ИП интересует, как приостановить ИП, чтобы не платить налоги. В том случае, если предприниматель работает на любом из режимов, входящих в первую группу, он может подавать в налоговую нулевые декларации — этого будет достаточно, чтобы соблюсти законодательство и не заплатить в бюджет лишние деньги.

Если же предприниматель выбрал налоговый режим с фиксированным размером обязательного платежа, перечислять деньги в адрес ФНС всё равно придется.

Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

Если приостановка деятельности ИП без деятельности планируется на длительное время, предпринимателю стоит задуматься о смене применяемого налогового режима.

Если предприниматель работает с применением ПСН, он должен дождаться окончания срока действия приобретенного им патента. Действие патента может завершиться досрочно при условиях, предусмотренных п. 6 ст. 346.45 НК РФ. Патент аннулируется, и считается, что с момента начала налогового периода, в котором был приобретен патент, применяется ОСНО, если:

- размер дохода налогоплательщика за указанный период превысил 60 миллионов рублей, или

- численность сотрудников, входящих в штат организации, более 15 человек.

Первое условие для досрочного перехода на ОСНО в рассматриваемой ситуации использоваться не может — наличие выручки у ИП свидетельствует о том, что деятельность им ведется, причем весьма успешно. Второй вариант на практике может быть использован, хотя и маловероятен — штат фактически не функционирующего малого предприятия не может состоять из 15 работников.

Это значит, что шанс досрочного перехода на ОСНО у ИП крайне мал, поэтому ему придется дожидаться официального окончания срока действия патента и только после этого выбирать любую систему налогообложения, предполагающую зависимость размера налогового платежа от суммы полученного дохода или прибыли.

Как не платить страховые взносы?

В соответствии с положениями п. 1 ст. 430 НК РФ индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование. Размер таких взносов фиксированный. В 2023 году общая сумма таких взносов составляет 45 842 руб. При доходе от 300 000 рублей все заработанные сверх данной суммы деньги увеличивают нагрузку на 1%.

Например, при заработке 320 000 рублей необходимо помимо фиксированного взноса заплатить дополнительные 200 рублей на пенсионное страхование. Избавиться от обязанности по уплате страховых взносов не получится даже в том случае, если ИП фактически не ведет деятельность.

Если же ИП временно снимался с учета в течение года, страхвзносы считаются пропорционально отработанным дням. Как именно рассчитать сумму фиксированных взносов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Однако существует ряд случаев, в которых ИП на время освобождается от необходимости осуществления фиксированных страховых взносов. Этот перечень установлен п. 6 и п. 7 ст. 430 НК РФ. В соответствии с положениями нормы платить не придется:

Если предприниматель входит в одну из этих категорий, ему стоит воспользоваться законным правом на освобождение от платежей.

Итоги

Итак, ответ на вопрос, как приостановить деятельность ИП на время, однозначен: официально приостановить деятельность ИП и избавиться от всех связанных с этим статусом обязательств не получится — законодатель такой возможности не предусматривает. Предприниматель может лишь минимизировать налоговое бремя, воспользовавшись любым подходящим налоговым режимом и подавая в ФНС нулевые налоговые декларации. Избавиться от обязанности по уплате страховых взносов не получится вовсе, за исключением отдельных случаев, прямо не связанных с фактическим прекращением ИП предпринимательской деятельности.

Источник: nalog-nalog.ru