Финансовый анализ — неотъемлемая часть работы финансового директора. Суть системы финансового анализа, описанного в статье, состоит в том, чтобы избавить финансового директора от необходимости сопоставлять множество финансовых коэффициентов и помочь перейти к последовательному анализу их комбинаций (1).

Система финансового анализа и коэффициенты, заложенные в ее основу, предназначены прежде всего для выявления изменений в финансовом состоянии, определения тенденций, позволяющих составить представление о том, какие риски и возможности для компании существуют, как минимизировать первые и «нарастить» последние. Оценка бизнеса с помощью коэффициентов показывает то состояние дел, которое было характерно для прошедшего периода.

Идея использования комбинации коэффициентов для целей финансового анализа, безусловно, не нова, она базируется на классической финансовой школе и перекликается с уже известными подходами к принятию решений, такими как метод Т. Саати (2).

При построении системы финансового анализа прежде всего нужно определить его цели и круг пользователей аналитической информации, выбрать и рассчитать наиболее важные коэффициенты, проанализировать полученные результаты, интерпретируя каждый из показателей в отдельности и в комбинации с другими (3).

Ольга Танасова — главное в бизнесе: считать и анализировать

Периодом анализа могут быть месяц (хотя в этом случае и нельзя получить полную картину состояния бизнеса), квартал, год — словом, любой срок в зависимости от целей компании, целей анализа, потребностей пользователей.

Цели анализа и круг пользователей

Цель финансового анализа должна совпадать со стратегическими целями компании. Например, если компания планирует размещение акций на бирже, то цель анализа — найти решения для увеличения стоимости бизнеса. Если стратегией предусмотрено увеличение доли рынка, занятие определенной ниши, вытеснение конкурентов, то анализ проводится с тем, чтобы найти пути повышения эффективности деятельности компании.

Поскольку интересы менеджмента, собственников, кредиторов или потенциальных инвесторов лежат в разных плоскостях, то в зависимости от того, для кого вы готовите информацию, в систему анализа рекомендуется включать разные показатели. Но в любом случае это должны быть показатели, характеризующие прибыльность и доходность деятельности компании с одной стороны, и показатели эффективности использования ресурсов — с другой.

Необходимо принимать в расчет, на основе каких стандартов (РСБУ, МСФО, US GAAP) формируется финансовая отчетность в компании (прежде всего баланс, отчет о прибылях и убытках и отчет о движении денежных средств), какова ее учетная политика.

Универсальных рецептов для построения системы финансового анализа нет, поэтому мы будем говорить об условной компании — торговой фирме средней величины. Цель нашего анализа — найти оптимальные решения для повышения эффективности деятельности. Финансовый анализ строится с точки зрения интересов менеджмента и руководителя компании на основе финансовой отчетности. Учетная политика рассматриваемой компании предусматривает, что выручка от реализации признается по отгрузке, расходы классифицируются и списываются на уменьшение финансового результата по методу начисления, НДС включается в состав выручки от реализации и затрат, товарно-материальные запасы (ТМЗ) оцениваются по цене приобретения.

Как проанализировать компанию ? Анализ бизнеса Nike

Ликвидность и финансовый рычаг

Финансовый анализ необходимо начинать с анализа структуры баланса компании и расчета коэффициентов, которые обычно интересуют кредиторов или потенциальных инвесторов, а именно — ликвидности и финансового рычага. Их анализ поможет понять менеджменту, насколько компания соответствует ожиданиям кредиторов и какие у нее возможности по привлечению финансирования.

Любая компания может быть ликвидной, то есть иметь возможность своевременно погашать свои обязательства, или не иметь такой возможности, то есть быть неликвидной. Наиболее часто для оценки ликвидности используются коэффициенты текущей ликвидности (Current Ratio; также — коэффициент покрытия) и «лакмусовой бумаги» (Acid Test; также — срочная ликвидность, Quick Ratio):

Коэффициент текущей ликвидности = Оборотный капитал (4) (текущие активы) / Краткосрочные обязательства.

Коэффициент «лакмусовой бумаги» = (Денежные средства + Легкореализуемые ценные бумаги + Ликвидная дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредитора, поскольку в случае невыполнения кредитного соглашения заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью. Однако слишком высокая текущая ликвидность с точки зрения менеджмента и руководителя компании может быть признаком недостаточно оперативного управления. Она может сигнализировать о денежных средствах, которые праздно осели на счете, об уровне запасов, который стал излишним по сравнению с потребностями компании, о неправильной кредитной политике. Значение коэффициента текущей ликвидности 2 к 1 близко к нормальному для большинства видов деятельности.

Ключевая идея коэффициента «лакмусовой бумаги» состоит в том, чтобы оценить вероятность погашения краткосрочных обязательств в случае наступления серьезного кризиса исходя из предположения, что запасы не будут представлять никакой ценности. Нормативное значение показателя устанавливается финансовой службой исходя из стратегических целей компании.

Оценить и дать рекомендации по принятию управленческих решений только лишь на основе коэффициентов ликвидности нельзя, желательно эти показатели сопоставить с коэффициентами, характеризующими зависимость компании от заемного капитала (так называемыми коэффициентами финансового рычага). Компания может быть устойчивой, если ее собственный капитал покрывает внеоборотные активы и положенную долю товарных запасов, недостаточно устойчивой или неустойчивой, то есть ее кредиторы рискуют не получить свои средства в полном объеме.

Для характеристики того, как компания использует финансовый рычаг, рассчитывается множество коэффициентов, однако, на взгляд автора, для анализа можно ограничиться использованием соотношения заемного и собственного капитала (Debt to Equity). Существует два варианта расчета:

1. Коэффициент соотношения заемного и собственного капитала = Общая сумма задолженности / Собственный капитал.

При этом в общей сумме задолженности учитываются как долгосрочные, так и краткосрочные займы.

2. Коэффициент соотношения заемного и собственного капитала = Кредиты / Собственный капитал.

В данном случае учитываются только кредитные обязательства.

Считается, что для торговых компаний соотношение заемного и собственного капитала 2 к 3, рассчитанного по второму варианту, близко к нормальному. То есть компания развивается не только за счет собственных средств, но и с привлечением кредитных ресурсов, что позволяет увеличивать темпы роста бизнеса. Если компания ставит цель увеличить долю присутствия на рынке, то этот коэффициент может быть пересмотрен в сторону паритета, однако кредитное давление не должно стать для компании слишком обременительным с точки зрения соотношения процентов по кредиту и суммы всех расходов, то есть компания должна быть в состоянии обслуживать свои долги.

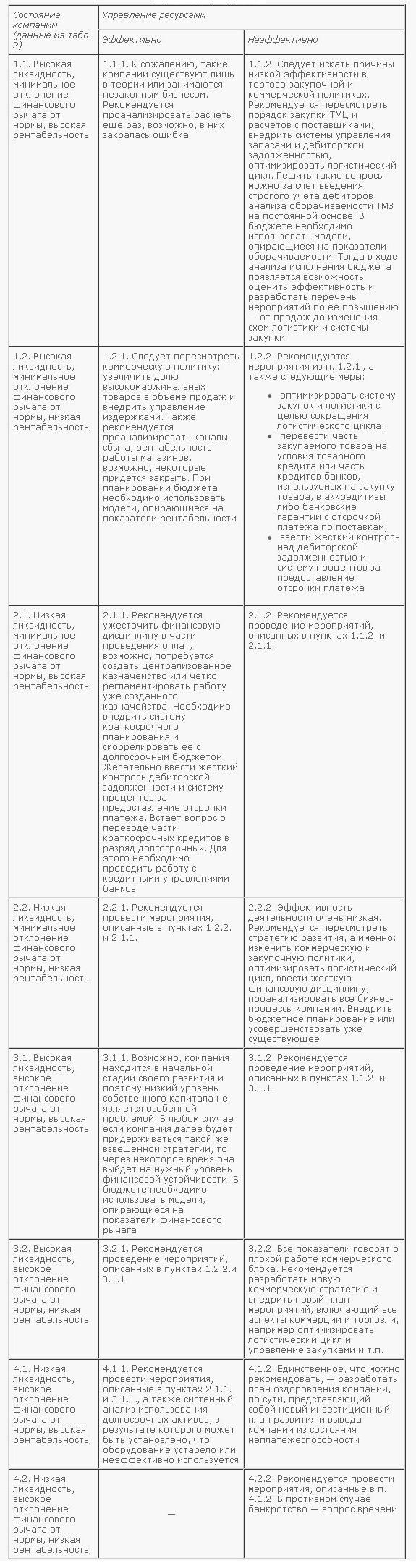

После того как показатели ликвидности и финансового рычага рассчитаны, их следует сопоставить. Для этого можно составить матрицу, учитывающую варианты результатов расчета, и найти в ней тот вариант, который соответствует полученному нами результату (табл. 1).

Таблица 1. Показатели ликвидности и финансового рычага

| Состояние ликвидности компании | Состояние компании при различном уровне финансового рычага | |

| Минимальное отклонение финансового рычага от нормы | Высокое отклонение финансового рычага от нормы | |

| Ликвидность компании высокая | Благополучный, устойчивый и ликвидный бизнес | Собственный капитал недостаточен, но с оплатой текущих счетов проблем нет |

| Ликвидность компании низкая | Компания устойчивая, с накопленным собственным капиталом, но проблемами в текущей деятельности | Компания крайне слаба. Для выявления причин требуется дальнейший анализ |

Рентабельность деятельности

Рентабельность работы компании может быть рассчитана как соотношение чистой прибыли (net income) и выручки или как соотношение прибыли до уплаты процентов, налогов, амортизации (EBITA (5)) и выручки и т.д. Уровень рентабельности, в расчете которого используется чистая прибыль, показывает способность менеджеров управлять фирмой, покрывая себестоимость товаров и услуг, коммерческие и общехозяйственные расходы, включая амортизацию и издержки на выплату процентов, и говорит о том, удалось ли менеджерам заработать прибыль. Уровень рентабельности, в расчете которого используется EBITA, отражает эффективность политики компании в отношении затрат и цен, поскольку в разных странах налоговое давление, ставки процентов по кредитам и принципы начисления амортизации могут быть разными.

Чтобы понять, высокая или низкая у компании рентабельность, необходимо сопоставить ее с показателями других компаний, работающих в той же стране, на том же рынке и в той же ценовой нише.

Теперь мы можем объединить выводы из таблицы 1 с оценкой рентабельности работы компании (табл. 2).

Таблица 2. Показатели ликвидности, финансового рычага и рентабельности

| Состояние компании по ликвидности (данные табл. 1) | Характеристика состояния компании при различной рентабельности | |

| Высокая рентабельность | Низкая рентабельность | |

| 1. Высокая ликвидность, минимальное отклонение финансового рычага от нормы | 1.1. Благополучный бизнес, мечта инвестора | 1.2. Если низкая рентабельность не является отраслевой особенностью, следует пересмотреть ценовую политику или внедрить управление издержками |

| 2. Низкая ликвидность, минимальное отклонение финансового рычага от нормы | 2.1. Проблемы с ликвидностью обусловлены некачественным финансовым планированием или плохим управлением запасами | 2.2. Эффективность низкая. Возможно, следует пересмотреть стратегию развития, провести анализ затрат и контрибуционной маржи |

| 3. Высокая ликвидность, высокое отклонение финансового рычага от нормы | 3.1. При сохранении эффективности деятельности через некоторое время компания выйдет на нужный уровень финансовой устойчивости | 3.2. Следует искать резервы повышения эффективности деятельности в изменении ценовой политики. Также необходимо внедрить управление издержками |

| 4. Низкая ликвидность, высокое отклонение финансового рычага от нормы | 4.1. Необходимо понять причины «омертвления» средств и оживления денежного потока. Например, некачественное краткосрочное планирование, плохо структурированный бюджет и т.п. | 4.2. Банкротство — вопрос времени. |

| Контрибуционная маржа (Contribution margin) показывает, насколько цена реализации превышает себестоимость и сколько денежных средств торговля «оставляет» на долю постоянных затрат. Показатель рассчитывается как отношение разницы между выручкой и прямыми переменными затратами к выручке от реализации. — Примеч. автора. | ||

Показатели управления оборотными активами

Результаты из табл. 2 мы должны сопоставить с суждениями об эффективности управления ресурсами, то есть насколько эффективно менеджеры используют активы, доверенные им собственниками компании.

Анализируя баланс, мы сможем понять, каково состояние активов компании. Такой признак, как высокий уровень износа основного капитала, возможно, указывает на то, что устаревшее оборудование требует замены. Значительный скачок в размере денежных средств может означать недостаточную инвестиционную активность и накопление излишних денежных ресурсов. Слишком резкий рост оборотного капитала, возможно, свидетельствует о проблемах в управлении материальными запасами или дебиторской задолженностью покупателей.

После изучения баланса следует рассчитать показатели управления ресурсами. Одним из основных коэффициентов при этом является, на взгляд автора, длительность оборота чистых активов.

Длительность оборота чистых активов = (Чистые активы на начало периода + Чистые активы на конец периода) / 2) / Выручка от реализации.

По сути, данный показатель в привязке к длительности анализируемого периода отражает срок, за который все чистые активы «переходят» в выручку. Норматив по длительности оборота чистых активов устанавливается финансовой службой компании исходя из стратегических целей, специфики отрасли, кредитной политики и т.п.

Многие компании оперируют при финансовом анализе показателем оборачиваемости чистых активов, который говорит о том, сколько долларов (рублей, евро и пр.) выручки получено на каждый доллар, вложенный в чистые активы.

Оборачиваемость чистых активов = Выручка / Средние чистые активы за период.

Например, анализируемый период — год, выручка от реализации — 600 у.е., чистые активы за период — 110 у.е. Тогда длительность оборота чистых активов = 110/600 = 0,1833, то есть 67 дней (0,1833 × 365). Оборачиваемость составит 5,45 у.е. (1/0,1833).

Отметим, что под чистыми активами понимается разница между всеми активами и краткосрочными обязательствами. Последние, например кредиторская задолженность перед поставщиками, налоговой системой, текущие выплаты по краткосрочным кредитам, из расчета исключаются, поскольку они связаны с текущей коммерческой деятельностью и имеются у компании всегда. Это особенно важно для торговых компаний, в которых размер кредиторской задолженности составляет значительную долю валюты баланса.

Другими показателями управления ресурсами являются длительность оборота ТМЗ и длительность оборота дебиторской задолженности. При этом для ТМЗ можно использовать как показатель выручки, так и показатель себестоимости, то есть:

Длительность оборота ТМЗ = (ТМЗ на начало периода + ТМЗ на конец периода) / 2) / Себестоимость реализованной продукции.

В случае с запасами лучше использовать соотношения ТМЗ и себестоимости, поскольку только тогда оба элемента дроби будут представлены в сопоставимых базисных ценах.

Для торговых компаний показатель длительности оборота ТМЗ принято считать близким к эффективному, если он совпадает с длительностью логистического цикла (время от размещения заказа до поступления товара в продажу). Если же длительность оборота ТМЗ выше периода логистического цикла, то компания неэффективно ведет закупочную деятельность и склады затовариваются, а если ниже, то товарного запаса может оказаться недостаточно для поддержания торговли и объем продаж падает.

Что касается длительности оборота дебиторской задолженности покупателей, то она близка к оптимальной, если не превышает утвержденного стандартного внутрифирменного срока отсрочки платежа по предоставленным покупателям товарным кредитам.

Чтобы сделать выводы об эффективности управления оборотными активами, необходимо учесть, что все показатели взаимосвязаны. Поэтому если значение какого-либо из них резко отличается от нормативного, то и все остальные показатели становятся далекими от нормы, и тогда управление ресурсами следует считать неэффективным. И наоборот: управление ресурсами эффективно, если все значения показателей близки к норме.

Теперь сопоставим данные о том, эффективно ли управление ресурсами в компании, с выводами из табл. 2 и составим новые суждения (табл. 3).

Таблица 3. Показатели ликвидности, финансового рычага, рентабельности и управления ресурсами

Безусловно, система финансового анализа, представленная в статье, не является полной и исчерпывающей, в нее можно и нужно добавлять и другие коэффициенты исходя из особенностей деятельности компании, этапа ее развития. Финансовый директор, основываясь на данной системе финансового анализа и совершенствуя ее по своему усмотрению, может прийти к новым, более взвешенным суждениям.

Сноски

1 В данной статье изложена точка зрения автора, основанная на личном опыте работы. — Примеч. редакции.

2 Томас Саати (Thomas Saaty) — известный американский математик, профессор Школы Бизнеса Каца, автор книги «Принятие решений: метод анализа иерархий» (пер. с английского М.: Радио и связь, 1993). — Примеч. редакции.

3 Подробнее об этом см. также статью «На что обратить внимание при проведении финансового анализа» («Финансовый директор», 2007, № 6, с. 24 или на сайте www.fd.ru/fd). — Примеч. редакции.

4 Под оборотным капиталом понимаются денежные средства, готовая продукция, дебиторская задолженность, незавершенное производство, ТМЗ, расходы будущих периодов, быстроликвидные ценные бумаги и пр.

5 Данный показатель используется для анализа в интересах нашей условной компании, поскольку в отличие от EBITDA влияние обесценения ТМЗ не учитывается. — Примеч. редакции.

Автор — Корнеева Елена

Финансовый директор группы компаний Carlo Pazolini

Источник: www.e-xecutive.ru

Финансы для руководителей: как провести экспресс-анализ финансового состояния предприятия

Каждая организация стремится работать с максимальным уровнем отдачи. Для достижения успеха внедряются новые системы управления бизнес-процессом, выявляются и устраняются недочеты во всех сферах хозяйствования. Важно проводить оценку финансового состояния организации, анализировать финансовую отчётность. Оптимальным инструментом здесь будет метод экспресс-анализа.

Каждая организация стремится работать с максимальным уровнем отдачи. Для достижения успеха внедряются новые системы управления бизнес-процессом, выявляются и устраняются недочеты во всех сферах хозяйствования. Важно проводить оценку финансового состояния организации, анализировать финансовую отчётность. Оптимальным инструментом здесь будет метод экспресс-анализа.

В чём суть экспресс-анализа

Обычно анализ финансового состояния проводят на основании данных бухгалтерской отчётности. Необходимую информацию содержат два документа:

- Бухгалтерский баланс. Он позволяет оценить эффективность размещения капитала, размер и структуру заёмных средств, достаточность капитала для текущей хозяйственной деятельности и развития.

- Отчет о финансовых результатах. Содержит данные о доходах/расходах компании, полученных результатах за определенный период.

Экспресс-анализ финансовой отчетности состоит из нескольких этапов: вертикальный и горизонтальный анализ бухгалтерской отчетности, анализ и оценка показателей рентабельности, анализ и оценка ликвидности и платежеспособности, анализ и оценка финансовой устойчивости.

Вертикальный и горизонтальный анализ бухгалтерской отчётности

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

Баланс предприятия

Значения показателей

Вертикальный анализ

Источник: www.finkont.ru

Что такое финансовый анализ компании

Беспристрастные цифры — вот то, что может дать объективную картину текущего состояния и перспектив развития бизнеса. Поэтому в каждой компании периодически должен проводиться финансовый анализ — оценка её ключевых показателей и общей финансовой устойчивости. Финансовый анализ важен для внутреннего роста компании, для повышения эффективности её работы и для поиска и привлечения партнёров или инвесторов.

Основа финансового анализа — отчётность компании. Она позволяет вычислить большое количество показателей, характеризующих уровень финансовой устойчивости бизнеса. А результаты проведённого анализа — это база для выбора наилучших путей развития, построения прогнозов роста и разработки стратегического плана.

Финансовый анализ подразумевает:

- анализ финансового положения (оценку трудовых, материальных, денежных ресурсов) и финансовой устойчивости компании;

- аналих эффективности деятельности компании (включая рентабельность и оборачиваемость капиталов);

- выводы — оценку ключевых показателей;

- прогнозную часть (прогноз банкротства/успешности).

Задачи и цели финансового анализа

Каждая компания может формулировать собственный набор задач, который стоит перед финансовым анализом, с учётом специфики своего бизнеса. Общие задачи включают:

- полную и объективную оценку состояния финансов компании на конкретную дату;

- выявление негативных факторов, влияющих на результаты финансовой деятельности;

- определение эффективности использования ресурсов, которыми располагает компания;

- выявление резервов для оптимизации финансовой деятельности;

- прогнозирование финансовых результатов будущих периодов;

- разработку плана действий, направленных на улучшение финансового состояния компании.

Цели, которыми руководствуется компания, инициируя финансовый анализ, чаще всего такие:

- Оценка финансового положения в настоящем и в обозримом будущем (до 1–3 лет).

- Получение максимума показателей для объективной оценки состояния компании на конкретный период.

- Выявление и устранение недостатков в финансовой деятельности бизнеса.

Виды финансового анализа

Финансовый анализ может быть внутренним и внешним.

Внутренний проводят сотрудники компании — главный бухгалтер, финансовый директор, финансовый аналитик (если такая позиция есть в штатном расписании). Это максимально полный анализ с использованием всей имеющейся внутренней отчётности, например, о количестве рекламаций по продукту и о проценте производственного брака. Как правило, используют:

- бухгалтерский баланс, отражающий активы и пассивы компании за определённые периоды времени (отчётные периоды);

- отчёт о доходах / о финансовых результатах, отражающий объёмы продаж, издержки, прибыль/убытки;

- отчёт о движении капитала — важный источник информации о динамике изменения собственного капитала компании;

- отчёт о движении денежных средств.

При проведении внутреннего финансового анализа могут использоваться не только общие цифры по компании, но и отчётность по каждому структурному подразделению — чем детальнее информация для анализа, тем более содержательным будет результат. Чаще всего результаты внутреннего финансового анализа не обнародуют, а используют только для разработки стратегии развития и принятия грамотных управленческих решений.

Внешний анализ проводят сторонние лица, заинтересованные в оценке финансовой стабильности компании (например, потенциальные инвесторы), иногда СМИ или научные организации. Такой анализ носит более общий характер и базируется на данных, которые можно получить в открытых источниках. Задача внешнего анализа, как правило, — оценка перспектив сотрудничества с компанией, рискованности и доходности инвестиций; оценка конкурентоспособности бизнеса.

На основе данных финансового анализа менеджмент компании принимает обдуманные управленческие решения, которые должны помочь укрепить положение бизнеса на рынке, а также повысить его стабильность даже при изменениях внешней ситуации.

Бизнес-партнёры, банки и инвесторы на основании данных финансового анализа принимают решения о сотрудничестве и о тех объёмах средств, которые возможно вложить в конкретный бизнес с минимальными рисками и потенциально высоким доходом.

Инструменты

Для проведения финансового анализа можно использовать, в частности, современные digital-инструменты. Для работы с ними потребуется указать данные бухгалтерской отчётности, подготовленной по актуальным российским стандартам. Сервисов несколько, например:

Источник: academyopen.ru