POS-терминал

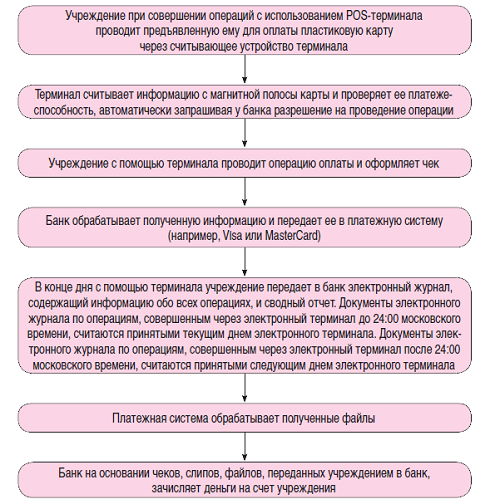

Прием оплаты с банковской карты покупателя осуществляется посредством использования электронных терминалов, наиболее распространенным из которых является так называемый POS-терминал. POS-терминал – это электронное программно-техническое устройство для приема к оплате пластиковых карт, оно может принимать карты с чипом, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактное сопряжение.

Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира. Существуют различные виды POS-терминалов. К примеру, банковские POS-терминалы предназначены для считывания информации с платежных карт, установления соединения с банком, авторизации операций, ввода и обработки PIN-кодов и других операций.

Операции на таких устройствах совершаются очень быстро. Главный плюс банковских POS-терминалов – высокая безопасность всех производимых пользователем операций. Устанавливается такой терминал на кассе для приема платежей по банковским картам от клиентов. POS-терминал подключен по каналам связи (Ethernet/GPRS/Wi-Fi) к процессинговому центру и работает в режиме онлайн.

Как получить ГРИН КАРТУ в 3 этапа – БРАК с Гражданином США

Он считывает данные с магнитной полосы карты или чипа и отправляет запрос в процессинговый центр для получения ответа о подтверждении операции. Как правило, банковские терминалы выдаются банками бесплатно или предоставляются в аренду согласно заключенному договору эквайринга.

Договор эквайринга

- по обеспечению учреждения необходимым оборудованием (к примеру, POS-терминалами) и расходными материалами для осуществления приема платежей с использованием банковских карт;

- по техническому обслуживанию (а при необходимости, ремонта и замены) оборудования, установленного в учреждении;

- по обучению работников учреждения правилам обслуживания покупателей –держателей платежных карт и оформления операций по картам;

- по консультированию работников учреждения при возникновении трудностей в процессе оформления расчетных операций с использованием платежных карт.

Учреждение, в свою очередь, обязуется выплачивать кредитной организации комиссию за обслуживание (перевод денежных средств) в размере, который определен в договоре эквайринга.

Стоит отметить, что расчетная операция по пластиковой карте занимает всего лишь несколько минут. Высокую скорость обработки платежей с использованием банковских карт гарантирует кредитная организация.

Дольше проводятся операции по зачислению банком денег на счет учреждения. Как правило, такие расчетные операции осуществляются в течение нескольких часов.

Сверка взаимных расчетов между учреждением и кредитной организацией осуществляется путем оформления акта с периодичностью, установленной в договоре эквайринга (еженедельно, ежемесячно).

Бухгалтерский учет

На сегодняшний день инструкции № 162н[1], 174н[2], 183н[3] не содержат корреспонденции счетов по отражению операций приема денежных средств с банковских карт плательщиков услуг. Такая корреспонденция будет введена с принятием проектов изменений в данные инструкции, разработка которых ведется уже не один год. Рассмотрим, какие бухгалтерские проводки предлагаются указанными проектами:

Золотые правила для ИП по работе с расчетным счётом

Согласно изменениям, вносимым в п. 47 Инструкции № 162н

Согласно изменениям, вносимым в п. 77, 78 Инструкции № 174н

Согласно изменениям, вносимым в п. 80, 81 Инструкции № 183н

Прием оплаты услуг (товаров, работ) с использованием платежной карты получателя услуг (товаров, работ) через платежный терминал, установленный в учреждении

Поступление (зачисление) на лицевой счет учреждения сумм полученных оплат с применением расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения

Аналогичные проводки для отражения в бухгалтерском учете операций по приему оплаты услуг (товаров, работ) с использованием расчетных карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, приведены в отношении бюджетных учреждений в Письме Минфина РФ от 16.10.2014 № 02-07-10/52197. В нем также отмечено, что поскольку в действующей редакции Инструкции № 174н таких бухгалтерских записей нет, до внесения соответствующих изменений, бюджетное учреждение вправе утвердить рекомендуемую бухгалтерскую корреспонденцию в рамках формирования своей учетной политики.

Недавно специалистами Минфина издано Письмо от 01.07.2015 № 02-07-07/38257 (далее – Письмо № 02-07-07/38257), в котором подробно разъясняется порядок отражения в бухгалтерском учете бюджетных (автономных) учреждений операций по приему платежей с использованием банковских карт. Кроме того, согласно разъяснениям, приведенным в данном письме, для отражения суммы комиссии, взимаемой банком-эквайрером за перевод денежных средств с использованием банковских карт, рекомендуется использовать счет 2 210 05 000 «Расчеты с прочими дебиторами».

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н, расходы на оплату услуг банка-эквайрера (комиссия) по переводу денежных средств с использованием пластиковых карт следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Помимо правил бухгалтерского учета операций по приему платежей с использованием банковских карт, в Письме № 02-07-07/38257 также приводится порядок отражения таких операций в бухгалтерской отчетности, а именно в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – отчет (ф. 0503737)).

В кассе федерального бюджетного учреждения культуры (театр) можно оплатить билет на спектакль наличными денежными средствами, а также с помощью банковской карты. Осуществление операций по приему платежей с банковской карты осуществляется через POS-терминал, установленный в кассе учреждения. По договору эквайринга указанный терминал передан театру банком в безвозмездное пользование. Согласно оформленному акту приема-передачи стоимость терминала составляет 3 000 руб.

Комиссия банка за оказание услуг по приему платежей с использованием пластиковых карт и переводу денежных средств на счет театра по условиям договора эквайринга составляет 1% от суммы платежа.

На основании утвержденного плана финансово-хозяйственной деятельности (ПФХД) театра на 2015 год сумма доходов от реализации билетов составляет 100 000 руб., сумма расходов на приобретение прочих работ, услуг (подстатья 226 КОСГУ) – 100 000 руб.

За июнь 2015 года с банковских карт посетителей театра через POS-терминал поступило платежей на сумму 30 000 руб.

Все операции осуществляются в рамках деятельности, приносящей доход.

С учетом разъяснений, приведенных в Письме № 02-07-07/38257, указанные операции отразятся в бухгалтерском учете театра следующим образом:

Источник: www.audit-it.ru

Упс. Что-то пошло не так

Но ответы на все важные вопросы есть в нашем Telegram. Подписывайтесь прямо сейчас.

Источник: alfabank.ru

Оплата картой по онлайн кассе инструкция

При расчетах через онлайн кассу оплата картой должна быть реализована наравне с наличными платежами. Согласно статье 16.1 закона о правах потребителей, ИП или организации обязаны предоставить покупателям возможность внесения платежа за товары или услуги безналичным способом в том случае, если выручка за предшествующий год составила более 40 млн. рублей. Микропредприятиям дано право выбора, но использование услуг эквайринга все же в их интересах, так как позволяет привлечь большее количество покупателей.

Реализовать возможность безналичной оплаты можно разными способами: с помощью онлайн-кассы со встроенным картридером, путем подключения специального устройства (ПИН-пада) для считывания банковских карт, платежной системы к веб-ресурсу (актуально для расчетов через интернет).

Онлайн кассы с эквайрингом со скидкой

Принимайте безналичные платежи прямо на кассе. Онлайн кассы с встроенным эквайрингом по низким ценам — действуют специальные предложения.

Торговый эквайринг

Торговый эквайринг используется офлайн-магазинами, предприятиями общественного питания, отелями, предлагающими клиентам расплатиться за предоставленные товары и услуги банковской картой. Участниками процесса являются торговая точка, банк-эквайер (кредитная организация, где открыт р/с продавца), банк-эмитент (финансовая компания, которой принадлежит карта покупателя), клиент.

Банк-эквайер предоставляет оборудование для эквайринга. Обязательные условия для такой организации:

- регистрация в международной платежной системе (Visa и MasterCard и других);

- наличие специального структурного подразделения (процессингового центра) для контроля бесперебойного прохождения платежей;

- обеспечение высокой скорости интернет-связи (используются современные протоколы передачи данных, такие как PCI DSS, SSL, 3D Secure);

- возможность предоставления мобильных или стационарных терминалов, а также готовых решений (онлайн-кассы для оплаты банковской картой МТС 5 с эквайрингом, Эвотор 5i, aQsi 5 с эквайрингом, mSPOS E Ф);

- отслеживание остатка по карте и блокировка покупки в случае недостаточной суммы;

- своевременный перевод полученных от покупателя денежных средств на счет продавца.

Как правило, размер комиссии для продавца составляет 2—6% от размера платежа.

Инструкция по подключению торгового эквайринга

Подключение эквайринга не занимает много времени. В целом, процедура состоит из следующих шагов:

- Приобретение и регистрация в ФНС кассового аппарата и ФН.

- Заключение договора с ОФД.

- Заключение договора с банком-эквайером. Терминалы для приема банковских карт или комплексные решения (онлайн-кассы со встроенным картридером) предоставляются банком или оборудование приобретается отдельно.

- Подключение устройства для приема карт. Как правило, этим занимаются специалисты из банка.

Для предприятий, уже использующих онлайн кассу, для реализации приема безналичных платежей можно начать с третьего шага инструкции.

Оплата картой через онлайн-кассу: инструкция

Процедура оплаты картой через онлайн-кассу осуществляется следующим образом:

- Покупатель оплачивает товар или услугу. В зависимости от вида используемого терминала, карту проводят магнитной полосой через специальное отверстие, вставляют чипом в чип-ридер до упора или подносят к бесконтакному считывающему устройству.

- Банком-эквайером блокируется необходимая сумма на счету клиента. В случае нехватки средств операция прерывается.

- При достаточной сумме на счету покупателя на кассу приходит уведомление о возможности успешного проведения платежа. Деньги снимаются со счета клиента.

- Кассир подтверждает операцию, выходит чек, который отдается покупателю.

В результате успешного проведения платежа банк-эквайер берет из общей суммы часть комиссионных, а остальное отправляет на расчетный счет продавца.

Мобильный эквайринг

Среди всех видов эквайринга мобильный является самым «молодым». Его используют службы доставки, такси, для разъездной торговли. Также это подходящий вариант для небольших предприятий с низким потоком клиентов, которые проводят расчеты стационарно.

Для организации мобильного эквайринга предназначены MPOS-терминалы. Это небольшие и удобные устройства, подключаемые к смартфонам и планшетам беспроводным и проводным способом (через аудиоразъем, Bluetooth). Еще один вариант реализации мобильного эквайринга — использование компактной онлайн-кассы с эквайрингом. Онлайн касса такого типа имеет встроенный пин-пад и картридер. Мобильные онлайн кассы со встроенным эквайрингом — наиболее удобный и оптимальный вариант для выездной торговли, курьеров и доставки, небольших фирм по оказанию услуг или микро- и малого бизнеса.

В случае эксплуатации мобильной кассы по результатам расчетов формируется бумажный чек, а при необходимости можно направить его электронный аналог на e-mail или номер телефона покупателя в случае предоставления им контактных данных. При использовании в качестве основного устройства смартфона или планшета, у которых отсутствует встроенный принтер для печати чеков, клиенту может быть направлен только электронный фискальный документ. Для успешной работы на гаджет придется установить специальное ПО.

Принцип использования MPOS-терминала (мобильного пин-пада) аналогичен другим.

Мобильные банковские терминалы имеют определенные недостатки:

- сравнительно низкая скорость обработки данных;

- тарифы чаще более высокие, чем у других видов эквайринга;

- не печатает бумажные чеки;

- в случае приема платежей на выезде нужно два устройства (касса + терминал).

Устройства для мобильного эквайринга чаще используются тогда, когда нет возможности проводить расчеты стационарно. В остальных случаях применять их оказывается нецелесообразно.

Интернет-эквайринг

Владельцы интернет-магазинов также обязаны использовать онлайн-кассы при расчетах с клиентами. В данном случае оплата за товары и услуги осуществляется исключительно безналичными платежами. Основное отличие интернет-эквайринга от других видов заключается в отсутствии непосредственного взаимодействия продавца и покупателя.

Оплата принимается банковскими картами, но клиент самостоятельно осуществляет операцию на сайте продавца. Для считывания данных не используется специальный терминал, транзакции проводятся через подключенные платежные системы.

Существует несколько видов интеграции:

- Полная. Владелец интернет-магазина заказывает у программистов разработку модуля для приема платежей на основе API банка.

- Модульная. Подключение готовых плагинов к CMS (Joomla, ModX, Opencart). При наличии базовых навыков это можно сделать самостоятельно.

- Легкая. Сайт не подключается к модулям или плагинам. Банк создает страницу для оплаты, а владелец интернет-магазина отправляет ее покупателю по электронной почте или прямой ссылкой.

- Универсальная. Можно также использовать специальную облачную кассу для интернет-магазина. Ее можно использовать подключив к платформе сайта. Примером может служить: Атол Онлайн, Ferma. Это аппарат без устройства ввода и принтера чеков. Он формирует фискальные документы в электронном виде и направляет их покупателям на e-mail или в виде СМС. Для получения возможности арендовать облачную кассу пользователи регистрируются на специальном сервисе (например, АТОЛ Онлайн). При совершении покупок касса автоматически формирует электронные чеки без участия кассира и рассылает их покупателям в любое время суток, обеспечивая непрерывную работу интернет-магазина. В личном кабинете можно удаленно контролировать рабочие процессы.

После того как покупатель заполнит форму, указав реквизиты банковской карты, банк-эмитент в большинстве случаев присылают в СМС одноразовый код для подтверждения оплаты. Его нужно ввести в специальной строке.

Онлайн кассы для интернет-магазина со скидкой

Принимайте безналичные платежи прямо на кассе. Онлайн кассы с встроенным эквайрингом по низким ценам — действуют специальные предложения.

Как выбрать банк

Критерии выбора банка-эквайера:

- размер комиссии за пользование услугой;

- сроки зачисления денежных средств на счет;

- длительность замены терминала в случае поломки;

- наличие специальных условий (возможность снижения процента при достижении определенной суммы, уменьшение тарифов при оплате картой, выпущенной банком-эквайером и прочее).

В большинстве случаев, от размера комиссии зависит качество предоставляемых услуг, поэтому погоня за низкой ставкой не всегда оправдана.

Готовые решения

Рассмотрим известные модели онлайн-касс с возможностью оплаты картой:

aQsi 5 с эквайрингом

Мобильная касса, распознает карты типа EMV чип, Magstripe, NFC. Имеет бесплатную кассовую программу, сенсорный эран и печатает чеки.

Эвотор 5i

Смарт-терминал, опционально доступен встроенный аккумулятор, обеспечивает считывание магнитных карт и с чипом.

МТС 5 с эквайрингом

Мобильный смарт-терминал со встроенным картридером, считывает магнитные, бесконтактные, смарт-карты, для всех сфер деятельности.

mSPOS E Ф

Модулькасса с эквайрингом, имеет встроенный аккумулятор с поддержкой работы до 24 часов, способна считывать все виды карт.

Нужна онлайн касса с оплатой картами? Товары в интернет-магазине Мультикас — выгодное сочетание цены и качества. Предоставляется полный набор сопутствующих услуг для автоматизации бизнеса. Действует доставка по всем регионам России.

Оплата картой по онлайн кассе

При расчетах клиент может расплатиться как наличными деньгами, так и безналичными средствами. Безналичный расчет законом именуется как «электронные средства платежа». Сюда относится оплата по банковской карте, электронных кошельков, переводы на расчетный счет и другие виды платежей. При приеме платежа от клиента необходима пробивать чеки на онлайн кассе или отправлять в электронной форме с помощью СМС или на почту (e-mail).

Нужна помощь в подборе онлайн кассы?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую онлайн кассу с эквайрингом.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Источник: kassaofd.ru