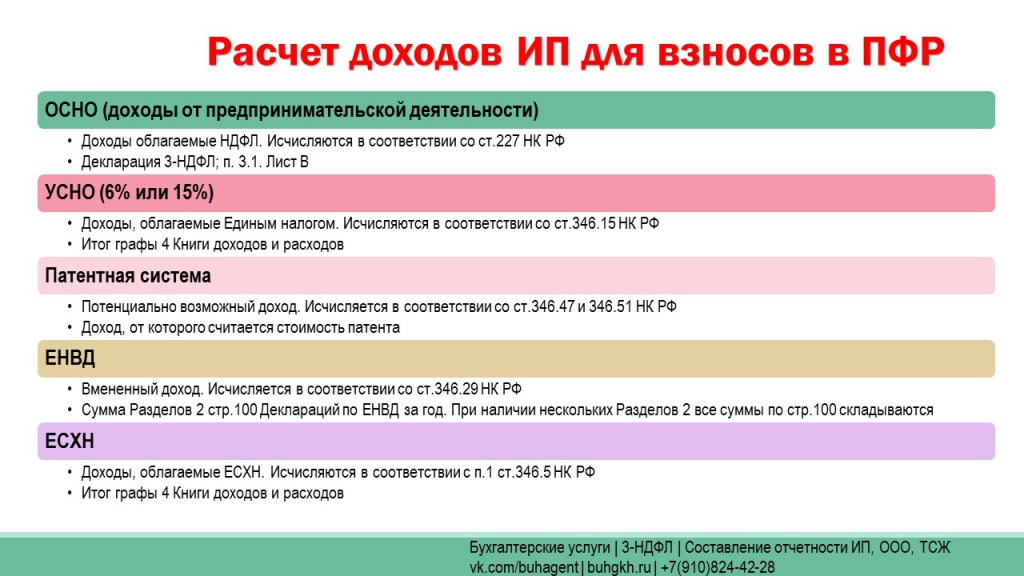

Как узнать доход ИП применяющего общую систему налогообложения

Доход предпринимателя, работающего на ОСНО, равен полученной им выручке за минусом выставленного покупателям НДС (ст. 210 и п.1 ст. 227 НК РФ). Если он освобождён от уплаты НДС в соответствии со статьей 145 НК НФ, то картина становится еще проще. Доход ИП приравнивается к его выручке. Размер годового дохода равен итогу VI раздела Книги учёта доходов, расходов и хозяйственных операций ИП.

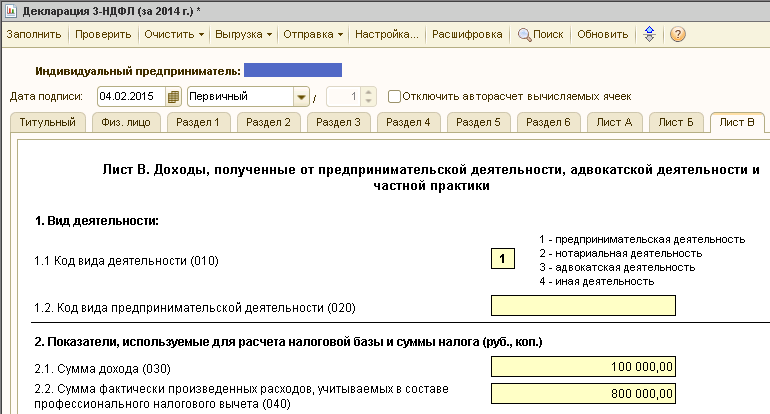

Доход, полученный ИП на ОСНО, отражается в декларации 3-НДФЛ по строке (030) Приложения №1. Она сдается в составе годовой отчетности.

Внимание! При расчете величины дополнительного страхового взноса в ПФР доход ИП, применяющего ОСНО уменьшается на сумму профессиональных вычетов или принимаемых расходов.

Например: Предпринимателем Улесовым В. А. в 1018 г оптом реализованы товары общей стоимостью 1 156 400 руб., в том числе НДС-18%. Его доход составил: 1 156 400 х 100 / 118 = 980 000 руб.

Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)

Как рассчитать доход ИП на упрощенке

- выручки, полученной от реализации (ст. 249 НК РФ),

- внереализационного дохода (ст. 250 НК РФ);

Он определяется кассовым методом.

В его случае годовой доход равен итогу графы 4 КУДиР индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с применением УСН в строках (113) или (213).

Рассчитываем доход ИП сельхозпроизводителей

Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из выручки от реализации и внереализационных доходов (п. 1 ст. 346.5).

При этой системе налогообложения, все операции признаются кассовым методом, т. е. в момент зачисления денежных средств в кассу индивидуального предпринимателя или на его расчётный счёт (п. 5 ст. 346.5 НК РФ).

Доход, который был ими получен, равен итоговому значению графы 4 КУДиР для ИП уплачивающих сельскохозяйственный налог.

Где узнать размер дохода предпринимателя на вмененке

Прямого ответа на вопрос о том, как узнать доход ИП, перешедшего на ЕНДВ, законодательство, к сожалению, не дает. Его можно попробовать подтвердить на основе оборотов по расчетному счету или по кассовым отчетам.

Для целей налогового учета используется другое понятие – вмененный доход. В соответствии со ст. 346.29 НК РФ его размер за 1 месяц равен:

(базовая доходность х физ. показатель х К1 х К2) х КД/КД1

К1 и К2 — корректирующие коэффициенты,

КД — количество дней в месяце,

КД1- число отработанных дней за месяц.

Общий вмененный доход ИП за квартал равен сумме доходов от всех видов деятельности, переведённых на ЕНВД за этот квартал.

Годовой доход ИП равен сумме доходов от всех видов деятельности, которые велись на ЕНВД в течение года.

КАК РАССЧИТАТЬ ПРИБЫЛЬ БИЗНЕСА

Прибыль компании показывает, насколько эффективно работает бизнес. Если за цифрами не следить, компания рискует потерять доход. При этом будет сложно найти проблемные места, которые тянут бизнес вниз. Чтобы этого не допустить и принимать практичные управленческие решения, владельцу бизнеса нужно разбираться в видах прибыли и их значении — об этом наша статья.

1. Валовая прибыль

Валовая прибыль показывает разницу между выручкой компании и себестоимостью продукции. По этому показателю определяют эффективность направлений бизнеса. Например, выявляют, какой товар приносит больше денег, а от производства какого лучше отказаться.

Валовую прибыль малый бизнес и ИП могут считать самостоятельно — например, в Excel. Для крупного бизнеса она отражается в бухгалтерском отчете о финансовых результатах. Считать показатель можно раз в месяц, квартал или год — чем крупнее бизнес, тем чаще считают.

Выручка — все деньги, которые заработала компания без учета НДС и акциз. В себестоимость включают прямые затраты компании на производство — зарплаты сотрудникам, закупку сырья и материалов и другие расходы.

Рассчитаем валовую прибыль за год на примере ООО «Ореховый мир», которая производит и продает ореховые пасты. Организация производит три линейки паст — арахисовая, из кешью, из фундука и кокоса.

По расчету на первый взгляд кажется, что паста из кешью — наиболее эффективное направление. Валовая прибыль по ней 1 300 000 рублей, что выше остальных показателей. Чтобы узнать это наверняка, нужно посчитать рентабельность валовой прибыли.

Рентабельность прибыли помогает оценить насколько эффективно бизнес использует ресурсы. Значение рентабельности показывает, сколько прибыли получит предприниматель с каждого вложенного рубля.

Посчитаем рентабельность ореховых паст. Вот что получим:

Расчет рентабельности валовой прибыли показал, что наиболее эффективное направление — производство арахисовой пасты. С каждого вложенного рубля компания получит 78 копеек валовой прибыли.

2. Операционная прибыль или прибыль от реализации

Операционная прибыль отражает конечный результат продаж компании. Помимо прямых затрат, в ней учитываются:

- коммерческие расходы — все, что связано с реализацией продукции. Например, затраты на упаковку, оплата за отгрузку и хранение товаров, запуск рекламной кампании;

- управленческие расходы — то, что не связано с производством товаров. Например, плата за банковское обслуживание, командировки, интернет, зарплата директора.

Операционную прибыль, как и валовую, можно рассчитать самостоятельно в Excel. Это подойдет для ИП и малого бизнеса. Для среднего бизнеса операционную прибыль считает бухгалтер и отражает в бухгалтерском отчете о финансовых результатах. В отчете она называется «прибыль (убыток) от продаж».

Основная задача расчета операционной прибыли — оптимизировать расходы. Если прибыль от реализации падает с каждым расчетным периодом, можно применить одну из трех стратегий:

- Увеличить выручку — например, поднять цены, увеличить объемы производства, расширить ассортимент.

- Снизить себестоимость.

- Сократить коммерческие и управленческие расходы.

Рассчитаем коммерческие и управленческие расходы за год на примере ООО «Ореховый мир».

Общая сумма операционных расходов — 1 610 000 рублей. Валовая прибыль компании, как мы уже выяснили, — 3 750 000 рублей. А общая выручка — 5 200 000 рублей. Узнаем операционную прибыль и рассчитаем ее рентабельность.

С каждого вложенного рубля компания получает 41 копейку операционной прибыли. Если цифра упадет в следующем периоде, это будет значить, что бизнес неэффективно тратит ресурсы.

3. Чистая прибыль

Чистая прибыль — итоговый результат работы компании. Она показывает заработанные деньги компании за расчетный период, которые остались после оплаты всех расходов и налогов.

Для расчета чистой прибыли учитываются прочие доходы. Например, если у вас открыт депозит, проценты по нему — прибыль. Или если вы продали что-то из оборудования или сдали цех в аренду — тоже нужно учитывать.

До расчётов чистой прибыли нужно узнать налогооблагаемую базу и рассчитать налог. Налог рассчитывается с балансовой прибыли. Чтобы её получить, нужно к операционной прибыли прибавить прочие доходы и вычесть из суммы прочие расходы.

Чистая прибыль — деньги, которые остаются в распоряжении владельца бизнеса. Именно из этой части прибыли компания финансирует свое развитие, создает резервный фонд, выплачивает премии коллективу.

ООО «Ореховый мир» работает по общей система налогообложения (ОСНО) и платит налог на прибыль в размере 20%. Операционная прибыль компании — 2 140 000 рублей. Напомним, что выручка за год — 5 200 000 рублей.

С каждого вложенного рубля ООО «Ореховый мир» получает 39 копеек чистой прибыли. Анализ этого показателя каждый квартал и год поможет оценить, насколько эффективно работает бизнес и найти слабые точки, которые можно улучшить.

Чистая прибыль указывается в последней строке бухгалтерского отчёта о финансовых результатах. Бухгалтер составляет отчёт раз в год. Подавать в налоговую его нужно в электронном виде до 31 марта года, следующего за отчётным.

Подписывайтесь на наш канал, чтобы узнать больше о бизнесе.

Источник: dzen.ru

Как узнать доход ИП и его оборот — примеры расчета

Правильное определение дохода важно для предпринимателя вне зависимости от того, какую он использует систему налогообложения. От этого показателя зависят многие расчёты, в том числе по заработной плате, обязательным страховым взносам. Особенно это важно при использовании некоторых специальных режимов. Нужно заранее понять, как узнать доход ИП разными способами.

Что такое доход ИП

Не только основной вид деятельности приносит предприятиям и предпринимателям деньги. Доход формируется за счёт всех поступлений, уменьшенных на материальные затраты, из которых исключают заработную плату.

Доходы и расходы в декларации

К затратам, относящимся к себестоимости, относят:

- амортизацию;

- сырьё и материалы, топливо и электроэнергия. Найти их в графе расходов просто;

- социальные отчисления для внебюджетных фондов;

- оплата труда.

Доход включает в себя прибыль и расходы на оплату труда. Если у бизнеса нет материальных затрат, значит, он равен выручке от реализации продукции. Как узнать оборот, ИП разберётся без проблем.

Доход от предпринимательской деятельности — это выручка или прибыль

Пример. За месяц магазин получил 60 тыс. руб. за счёт реализации продукции. Распространённая ошибка — когда всё число считают прибылью ИП. Чтобы определить прибыль, нужно из дохода вычесть основные статьи расходов.

О доходах на основе патента

Вот лишь некоторые из допустимых статей, которые вычитаются:

- проценты по кредиту за торговое оборудование;

- транспортные услуги и связь, канцтовары, РКО;

- заработная плата у сотрудников;

- налоги;

- аренда торговых помещений;

- закупочная стоимость товаров. Они важны для тех, кого интересует, как рассчитать доходы ИП.

Обратите внимание! Доход — это средства, которые получил предприниматель, которые он может потратить в дальнейшем по своему усмотрению. Прибыль — остаток денег за вычетом расходов. Можно провести анализ деятельности предприятия, чтобы определить и доход, и прибыль, спрогнозировать их на будущее.

Как правильно его рассчитать

Декларация за налоговый период — главный документ, где отображена фактическая информация относительно реально полученного дохода. Это официальное заявление в адрес государства о результатах предпринимательской деятельности у того или иного субъекта. Декларацию подписывает предприниматель, чтобы подтвердить полноту представленных сведений.

При ЕНВД

В данном случае реальный доход может отличаться от предполагаемого или вменённого. Чтобы подтвердить его при таких обстоятельствах, используют два основных документа:

- патент;

- книгу учёта расхода и дохода от предпринимательской деятельности, это обязательное условие.

В случае с книгой к документу предъявляются следующие требования:

- шнуровка;

- нумерация;

- заверение печатью;

- в некоторых случаях требуется штамп налоговой инспекции, иначе информацию не будут считать верной относительно выручки или прибыли.

К сведению! Налоговая инспекция ставит свой штамп только в том случае, если ей передать хотя бы один экземпляр учётной книги. Если применяется система ЕНВД, альтернативы указанным выше решениям нет, даже в том случае, когда между реальными и вменёнными доходами существует значительная разница.

На ОСНО

Здесь учитывают полученную выручку ИП за минусом НДС, выставленного покупателям. Картина ещё проще, если участник сделки освобождён от уплаты НДС. В этом случае доход и выручка — это одинаковые цифры, вычислить которые не составит труда.

Размер годового дохода обычно берут из четвертого раздела книги учёта для любых хозяйственных операций. В декларации 3НДФЛ для фиксации соответствующих сведений используют строку с номером 030. В составе годовой отчётности сведения тоже отображают, их используют, когда нужно определить и алименты.

Обратите внимание! Отдельного рассмотрения заслуживает расчёт дополнительного страхового взноса для ПФР. Тогда профессиональные вычеты или принимаемые расходы способствуют уменьшению общего уровня доходов.

УСН

Если предприниматель работает на УСН, то он получает доход:

- внереализационный;

- реализационный за год.

Определение итоговых цифр предполагает применение так называемого кассового метода. Считаться всё будет просто.

Годовой доход — это цифра из графы 4 КУДиР. 113 или 213 — строки декларации, где подобная информация отображается в обязательном порядке. Рассчитывать их нужно заранее.

ПСН

Патентную систему относят к упрощённым вариантам для уплаты налогов, взаимодействия с контролирующими органами. Главные субъекты для этого варианта налогообложения — представители малого, сверхмалого бизнеса. Но есть некоторые особенности, о которых нужно узнать заранее:

- патент рассчитывают, исходя из утверждённых сумм по потенциально возможному доходу;

- действуют ограничения на размеры фактической выручки, количество наёмного труда;

- взносы выплачивают отдельно. Свыше контролирующие органы дают рекомендацию о том, как решать задачу.

Важно! Потенциально возможным доходом называют в данном случае расчётную сумму, утверждённую региональными властями с целью налогообложения. Это гипотетическая прибыль, по отношению к которой действуют налоги, установленные государством.

Есть два варианта, по которому этот показатель рассчитывают в случае с патентами.

- когда у ИП нет наёмных рабочих, объект налогообложения только один. Тогда достаточно посмотреть информацию в Личном кабинете на сайте ФНС;

- другое дело, когда есть наёмный труд или несколько объектов для налогообложения. Тогда проверять всё сложнее.

К сведению! В зависимости от количества наёмных работников местные власти могут увеличить сумму рассчитываемого дохода. В этом случае стандартная ставка 6 % умножается на расчётное количество единиц, попадающих под действие схемы. Узнавать особенности формулы лучше заранее.

Региональные законы либо коэффициенты-дефляторы — самые важные показатели, когда речь идёт об изменении дохода, их нужно проверить обязательно. Главное, вовремя сверяться с нужными сведениями и проводить проверку. Тогда посчитать всё просто.

Можно ли где-то посмотреть доход ИП

Есть несколько официальных документов, где подтверждается основной доход предпринимателей:

- налоговая декларация;

- справка о доходах.

Обратите внимание! В большинстве случаев подтверждение информации — право и обязанность налоговой службы. Ведь именно в территориальные отделения этого органа подаются все документы, подтверждающие подобные сведения.

Для посторонних доступны следующие источники информации:

- товарные чеки;

- накладные;

- договоры;

- банковские выписки и счета.

Но это только доказательство того, что налогоплательщик совершил ту или иную операцию, получил выручку.

Обратите внимание! Обычно запросы делают с участием представителей службы судебных приставов.

Они, в свою очередь, могут потребовать провести дополнительную проверку по доходам предпринимателя. Он представляет все официальные документы, где содержится соответствующая информация.

Особенности при раздельном учёте

Законодательство чётко не устанавливает порядок раздельного учёта. Это касается и ситуаций, когда ИП совмещает сразу несколько систем. Стоит самостоятельно закрепить порядок тех или иных действий, а затем зафиксировать его во внутренних документах. Главное, опираться на общие нормы, связанные с бухучётом.

Все статьи делятся на несколько групп. У доходов основных групп две по применяемым системам. Расходы делят на три группы — отдельно по каждой системе, и те, что попадают одновременно под обе. Дополнительные субсчета станут незаменимыми помощниками при раздельном учёте.

Анализ по параметрам

Учёт доходов для распределения расходов

Если совмещаются разные режимы, появляются такие обязательства:

- ведение раздельного учёта по каждому из спецрежимов. Если есть статьи, которые невозможно однозначно отнести к одному из них, деньги распределяют пропорционально;

- ведение бухучёта;

- книга учёта доходов и расходов. Особенно требование важно для тех, кто использует упрощёнку.

Нужно опираться на Налоговый кодекс, в частности, его ст. 249, 250 и 251. В расчёт пропорции включают и доходы, которые называются внереализационными. Не учитываются только траты, которые не увеличивают налоговую базу по соответствующим видам начислений.

По мере оплаты определяют доходы от деятельности на ЕНВД. Бухгалтер при расчёте должен исключить любые операции, оставшиеся ещё неоплаченными.

Разрешают уменьшить сумму ЕНВД, начисленную на квартал:

- на сумму взносов по страхованию, которые уплачены фактически;

- по договорам личного добровольного страхования у сотрудников. Они заключаются на случай временной потери трудоспособности, определять точные выплаты нужно индивидуально;

- выплаченные больничные пособия за счёт средств организации. Идентификационный номер указывают отдельно.

Важно! Общая сумма вычета не может превышать 50 % от суммы налога, который уже был уплачен.

Доходы и расходы распределяются пропорционально, чтобы было легче рассчитать сами взносы и налоги, требующие перечисления в бюджет.

Налоги на имущество

Налоги при ЕНВД уплачиваются с объектов недвижимости, для которых база — кадастровая стоимость. Расчёты, перечисления проводятся в целом по организации. Но раздельный учёт может понадобиться, чтобы правильно зафиксировать всю информацию.

Главное, правильно определить общую сумму налога на имущество. Нужно учитывать, в каком режиме используется само имущество. Интернет-программы типа онлайн-калькулятора в этом здорово помогают.

При разных системах налогообложения доход предпринимателя считается по-разному, и это нужно учесть. Главное, правильно оформлять документы, где фиксируются траты и уровень текущей прибыли. Часто случается так, что декларация — единственный подходящий вариант для решения вопроса. По-другому ни налоговая, ни другие участники рынка получить информацию не могут.

Источник: samsebeip.ru