Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Как расчитать срок окупаемости (PP) для инвестиционного проекта в Excel

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Пример 5.3 (продолжение). В нашем простом примере видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?».

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Проведем аналогию со сберегательным счетом, на который положено 100 тыс. руб., из которых 25 тыс. руб. изымаются в конце каждого года. После 4 лет основная сумма будет выплачена со счета. Однако вкладчик будет разочарован, если узнает, что в данном случае его счет полностью исчерпан. Ожидаемая норма прибыли на вложенные инвестиции составляет 6 или 8 процентов в год по уменьшающемуся остатку средств на счете. Инвестор будет, например, дополнительно требовать выплаты накопленного процента.

Как рассчитать срок окупаемости инвестиций? Считаем период окупаемости бизнес-идеи, бизнеса, проекта

Пример 5.3 (продолжение). В нашем примере с инвестициями в новое оборудование срок окупаемости рассчитан исходя из первоначального предположения о том, что не намечается получение какой-либо прибыли на вложенные денежные средства. Четыре года как раз достаточно для того, чтобы предусмотреть получение прибыли. В самом деле, если срок экономического жизненного цикла и срок окупаемости точно совпадают, то это означает, что инвестор понесет потенциальный убыток, поскольку те же самые денежные средства, инвестированные каким-либо иным образом, вероятно, приносили бы определенную прибыль каждый год — по крайней мере на уровне не ниже банковского процента по депозитам.

Это показано в табл. (5.6). Здесь опять предполагается, что инвестиции капитала в сумме 100 тыс. руб. обеспечивают ежегодные поступления денежных средств в сумме 25 тыс. руб. Если предприятие обычно зарабатывает от своих инвестиций 10% годовых после уплаты налогов, то часть ежегодных денежных поступлений должна рассматриваться в качестве этой нормальной нормы прибыли, в то время как остаток (по графе 5 табл. 5.6) будет показывать сокращение остатка задолженности.

Возмещение инвестиций в сумме 100 тыс. руб. при 10% годовых

| Год | Входящий остаток | Нормативная прибыль | Денежные поступления от текущей хозяйственной деятельности | Заключительный остаток, подлежащий возмещению |

| 100 000 | 10 000 | (25 000) | 85 000 | |

| 85 000 | 8 500 | (25 000) | 68 500 | |

| 68 500 | 6 850 | (25 000) | 50 350 | |

| 50 350 | 5 035 | (25 000) | 30 385 (окупаемость) | |

| 30 385 | 3 039 | (25 000) | 8 424 | |

| 8 424 | (25 000) | (15 734) прибыль |

Вторая колонка показывает входящий баланс (остаток) инвестиций для каждого года. Нормативная прибыль при норме 10% рассчитана на основе этих остатков в третьей колонке. Денежные поступления от текущей хозяйственной деятельности показаны в четвертой колонке. Сумма входящего остатка инвестиций и нормативной прибыли, уменьшенная на сумму поступлений денежных средств от текущей хозяйственной деятельности, позволяет получить остаток на конец каждого года. В результате график возмещения инвестиций превысит 5 лет, что больше, чем предполагавшийся нами срок окупаемости капитальных вложений.

Из данных табл. 5.6 видно, что окупаемость сроком в 4 года означает возможность получения убытка в сумме примерно 30 тыс. руб., если проект завершится в этот срок. При сроке экономической жизни в 5 лет возможные потери, при нормативной прибыли исходя из 10% годовых сократится до 8 400 руб., в то время как при 6 годах будет получена прибыль в сумме 15 700 руб.

Этот простой пример показывает наиболее существенные недостатки показателя простой окупаемости:

— он не связан с экономическим сроком жизни инвестиций и поэтому не может быть реальным критерием прибыльности. Из нашего примера следует вывод, что проект окупится за 4 года плюс два дополнительных года для получения прибыли. Более того, показатель окупаемости даст тот же результат «четыре года плюс что-то сверх» по другим проектам с такой же годовой суммой поступлений денежных средств, но с 8- или 10-летним сроком экономической жизни инвестиций;

— другой недостаток показателя простой окупаемости заключается в том, что он внутренне подразумевает одинаковый уровень ежегодных денежных поступлений от текущей хозяйственной деятельности. Проекты с растущими или снижающимися поступлениями денежных средств не могут должным образом быть оценены с помощью этого показателя. Инвестиции в новый продукт, например, могут приносить денежные поступления, которые будут медленно расти на ранних стадиях, но которые далее на последующих стадиях экономического жизненного цикла продукта растут более стремительно.

Замена машин, наоборот, обычно будет порождать постоянно прирост операционных издержек, по мере того, как существующая машина будет изнашиваться. Болеет того, любые дополнительные последующие инвестиции в течение периода или возмещения капитала в конце экономического жизненного цикла будут вызывать несоответствия в этом показателе.

Табл. 5.7 иллюстрирует неэластичность показателя простой окупаемости к различным вариациям денежных поступлений.

Показатели простой окупаемости при различных условиях осуществления проектов (показатели в руб.)

| Показатели | Проект 1 | Проект 2 | Проект 3 |

| Первоначальные инвестиции | 100 000 | 100 000 | 100 000 |

| Среднегодовые денежные поступления | 25 000 | 25 000 | 33 333 |

| Экономический срок жизни инвестиций | 6 лет | 8 лет | 3 года |

| Простой срок окупаемости инвестиций | 4 года | 4 года | 3 года |

| Ежегодные денежные поступления: | |||

| 25 000 | 25 000 | 16 667 | |

| 25 000 | 30 000 | 33 333 | |

| 25 000 | 50 000 | 50 000 | |

| 25 000 | 40 000 | ||

| 25 000 | 30 000 | ||

| 25 000 | 15 000 | ||

| 10 000 | |||

| 5 000 | |||

| Всего: | 150 000 | 200 000 | 10 000 |

| Итог за первые четыре года | 100 000 | 140 000 | * |

| В среднем за первые четыре года | 25 000 | 35 000 | * |

Если предполагать одинаковую степень риска для каждого из трех проектов, показанных в табл. 5.7, то проект 2 является более предпочтительным по сравнению с проектом 1 из-за более продолжительного экономического срока жизни инвестиций. Это позволяет получить прибыль на 50 тыс. руб. больше, чем по проекту 1. Проект 3, с другой стороны, может показаться наиболее предпочтительным, если судить только по показателю окупаемости. Хотя видно, что проект 3 допускает возможность потерь, потому что денежные поступления от хозяйственной деятельности в течение 3-летнего периода осуществления проекта являются достаточными лишь для того, чтобы возместить первоначальные затраты капитала, не обеспечивая получение прибыли.

Различия в поведении денежных поступлений в проектах 1 и 2 также затушевываются при использовании критерия окупаемости вложений. Хотя оба проекта предусматривают окупаемость первоначальных инвестиций за 4 года, тем не менее, общая (накопленная) сумма денежных поступлений от текущей хозяйственной деятельности по проекту 2 выше, чем по проекту 1. Среднегодовые денежные поступления составляют 35 000 руб. против 25 000 руб. в течение первых 4 лет. Следовательно, проект 2 обеспечивает более высокую сумму денежных поступлений от хозяйственной деятельности и потому более привлекателен для инвестора.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов

где Пчс.г. — среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений.

Пример 5.3. (продолжение). В нашем примере среднегодовые денежные поступления после уплаты налогов составили 25 000 руб., включая среднегодовую чистую прибыль в сумме 8 333 руб. и ежегодную амортизацию в сумме 16 667 руб. (амортизация 100 000 руб. по линейному способу при сроке полезного использования 6 лет). Использование этого значения среднегодовой чистой прибыли в рассматриваемой формуле (5.17) показывает, что простая окупаемость увеличится до 12 лет, отражая ожидаемую экономическую выгоду:

Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансированного капитала.

Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой.

Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта.

Резон здесь прост: управляющие полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддерживания ликвидности фирмы.

Таким образом, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

1) различие ценности денег во времени;

2) существование денежных поступлений и после окончания срока окупаемости;

3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Срок окупаемости инвестиций: формулы расчета и примеры

В этой статье мы привели все необходимые формулы для расчета срока окупаемости инвестиций, также вам доступна для скачивания готовая таблица Excel и онлайн-калькулятор.

Каждый инвестор, принимая решение о финансировании проекта, хочет знать, насколько быстро окупится его вложение. Чем меньшим будет это время, тем для него лучше. Для ответа на этот волнующий вопрос есть вполне конкретный экономический показатель – срок окупаемости. Формула его кажется очень простой: достаточно поделить сумму инвестиции на ожидаемую чистую прибыль за месяц или год. На самом же деле очень многое зависит от других различных факторов, которые следует учитывать.

Статья о том, как посчитать срок окупаемости инвестиции с максимально возможной точностью.

Понятие и применение срока окупаемости инвестиций

В упрощенном виде срок окупаемости инвестиций представляет собой «период выплаты возврата» (так с английского можно перевести термин payback period, сокращенно PP или PBP), то есть время выхода на «точку ноль». При определенных обстоятельствах вложение начинает давать отдачу практически сразу. Например, сдача в аренду купленной коммерческой недвижимости может приносить доход уже в первый месяц. Однако следует понимать, что такое условие соблюдается не всегда.

Ряд инвестиций характеризуется необходимостью длительной подготовки для доведения проекта до состояния коммерческой эксплуатационной готовности. Простыми словами это означает, что требуется время для того, чтобы вложение начало давать прибыль.

К этой категории относятся практически все венчурные инвестиции, научно-исследовательские и инженерные работы, проекты в области искусства (например, производство фильмов) и т. п.

Кроме этого обстоятельства, необходимо учитывать возможное возникновение необходимости в дополнительных вложениях по ходу реализации проекта.

Таким образом, общий период полного возврата инвестиции определяется минимальным сроком окупаемости и продолжительностью доведения объекта до состояния коммерческой эффективности (способности приносить текущую прибыль).

Исходя из изложенных положений можно сформулировать определение срока, в течение которого будет пройдена «точка ноль».

Под сроком окупаемости инвестиций понимается упрощенный расчетный показатель, характеризующий время, необходимое для возмещения начальных расходов инвестора на основе запланированного уровня рентабельности инновационного проекта.

В этой формулировке принят ряд допущений:

- Во-первых, предполагается, что будет достигнута запланированная рентабельность.

- Во-вторых, ничего не сказано о возможности дополнительных вложений.

- В-третьих, не учитывается уровень инфляции.

Тем не менее, трудности планирования не означают его бесполезности. Ни один инвестор не станет финансировать проект без бизнес-плана, в котором, в частности, указан расчетный срок окупаемости.

Срок окупаемости венчурных инвестиций

Срок окупаемости инвестиций обратно пропорционален доходности проекта. Иными словами, чем выше рентабельность бизнеса, тем быстрее будут компенсированы затраты на реализацию.

Наиболее сложная задача состоит в том, как определить степень прибыльности венчура. Методики основаны на математическом анализе и статистической оценке доходности предыдущих инвестиций.

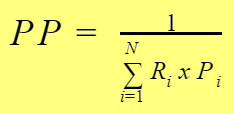

В конечном виде формула выглядит так:

- PP – расчетный период возврата инвестиций;

- R – рентабельность инвестированного проекта под номером i;

- N – общее количество проектов;

- P – вероятность успеха реализации проекта.

Параметры R и P приводятся в форме десятичной дроби, меньшей или равной единице. Легко заметить, что знаменатель представляет собой вероятностное распределение возможного исхода проекта. Статистику за каждый месяц или год, необходимую для расчета шанса на получение запланированной рентабельности инвестор ведет сам, исходя из собственного опыта.

Срок окупаемости капитальных вложений

Капитальными вложениями называются инвестиции, направленные на приобретение основных средств. Иными словами, это мероприятия, целью которых ставится модернизация и переоснащение производственных мощностей и проведение проектно-изыскательских работ. В результате должны повышаться главные экономические показатели предприятия, в частности, рентабельность.

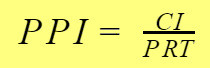

Срок окупаемости капитальных вложений определяется по формуле, похожей на ранее приведенную, так как тоже представляет собой дробь.

- PPI – срок окупаемости инвестиций в развитие основных фондов, выраженный в зависимости от выбранного временного периода в месяцах или годах;

- CI – сумма капитальных вложений, руб.;

- PRT – сумма чистой прибыли, полученной в тех же временных рамках, что и срок окупаемости (за месяц, квартал, полугодие или год).

Из формулы видно, что чем меньше вкладывается денег и чем выше их отдача (прибыльность), тем быстрее окупится инвестиция в основные фонды, то есть капитальная инвестиция.

Если модернизации подлежит отдельное направление хозяйственной деятельности, срок окупаемости вложенных в него средств не должен превышать нормативный период всех остальных капитальных инвестиций. Это означает, что всё предприятие не может своей рентабельностью покрывать затраты на модернизацию отдельного проекта – в противном случае в нем нет экономического смысла.

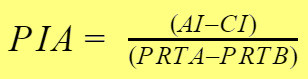

В ходе реализации проекта нередки случаи, когда изначальной расчетной базовой суммы не хватает. Вложения, осуществляемые в таких ситуациях, называются дополнительными.

Расчет срока окупаемости инвестиционного проекта по дополнительным вложениям производится согласно формуле:

- PIA – срок окупаемости доп. вложений, выраженный в зависимости от выбранного временного периода;

- AI – сумма инвестиции с дополнительным вложением в проект;

- CI – базовая сумма капитальных вложений;

- PRTA – сумма прибыли, достигнутая после дополнительного вложения;

- PRTB – сумма базовой прибыли.

Срок окупаемости оборудования

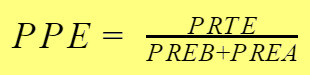

Расчет окупаемости оборудования производится по принципу, общему для всех инвестиций. Некоторая особенность заключается во включении в сумму капитального вложения всех затрат, связанных с доставкой и вводом в эксплуатацию основного средства.

Формула окупаемости оборудования:

- PPE – период окупаемости основного средства;

- PRTE – валовая прибыль, принесенная эксплуатацией оборудования;

- PREB – базовая стоимость оборудования;

- PREA – дополнительные издержки на ввод в эксплуатацию.

Как рассчитать срок окупаемости проекта: формулы и примеры

Методология и недостатки расчета показателя периода окупаемости затрат на реализацию проекта или внедрение новой технологии уже частично освещены. Минусы – невысокая точность и отсутствие учета многих факторов, влияющих на суммы себестоимости и прибыли. Указанные выше способы, однако, обладают важным достоинством – они просты и позволяют инвестору быстро предварительно оценить срок окупаемости проекта. Формула грубого деления суммы вложения на прибыль относительно точна, если реализация и достижение эффекта происходят скоротечно. Более точный расчет окупаемости осуществляется двумя методами: простым и дисконтированным.

Дисконтированный и простой способы различаются участием в формуле коэффициента (ставки дисконтирования), учитывающего стоимость отвлекаемого капитала, чем измеряется эффективность его использования. Ниже мы рассмотрим формулы и примеры расчетов, в результате которых найдем сроки окупаемости инвестиций обоими методами.

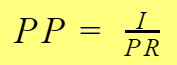

Простой метод определения периода окупаемости инвестиции

Формула PP, позволяющая произвести расчет простого срока окупаемости (во многих источниках также обозначается как Ток) уже рассматривалась выше.

- PP – срок окупаемости;

- I – сумма капиталовложений;

- PR – чистый доход от инвестиции.

Именно математическая простота расчета одновременно является его достоинством и недостатком.

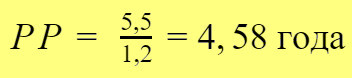

Пример: для предприятия приобретено новое оборудование на сумму 5,5 млн руб. В течение года оно принесло доход в размере 1,2 млн руб. Подставляем значения:

Можно сделать вывод о том, что примерно через 4 года и 7 месяцев произойдет полная окупаемость инвестиций. Формула при этом допускает статический уровень инфляции, что в реальных условиях маловероятно.

К тому же инвестор, вкладывая средства, хочет не только компенсировать издержки, но и получить какую-то отдачу. Если исходить из полученного результата, ему грозят косвенные убытки (о них несколько позже).

Еще один недостаток формулы – игнорирование возможных флуктуаций денежных потоков во времени: предполагается, что погашаться затраты будут равномерными порциями. Расчет по балансу дохода в итоге может привести к другим результатам.

Дисконтированный (DPP) подход к сроку окупаемости

Определение дисконтированной длительности окупаемости (DPBP) проекта производится на основе приведенного чистого дохода. Принцип остается тем же, что и при простом методе. Однако расчет окупаемости проекта при простом делении суммы инвестиции на прибыль в итоге дает продолжительность без учета дисконта. Именно этим в лучшую сторону отличается DPP-подход.

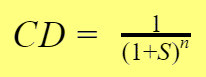

Метод основан на применении поправочного коэффициента дисконтирования. Он рассчитывается по формуле:

- CD – коэффициент дисконтирования;

- S – ставка дисконтирования;

- n – номер расчетного периода.

Под ставкой дисконтирования S понимается динамический (переменный) коэффициент, устанавливаемый инвестором на основе действия внешних факторов и объективно существующих обстоятельств. В частности, капитал, вложенный в развитие проекта, может быть инвестирован альтернативно. Средства могут быть помещены на депозит под процент, зависящий от ставки рефинансирования ЦБ. Наконец, у каждого бизнесмена есть собственные представления о том, какой должен быть оптимальный доход на каждый вложенный рубль.

Метод определения срока окупаемости инвестиции на основе DPP-подхода применяется точно так же, как и простой, но с учетом приведенной стоимости проекта.

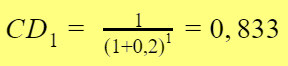

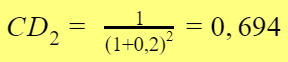

Пример: инвестор приобрел объект коммерческой недвижимости за 1 млн 200 тыс. руб. и заключил договор аренды, по которому в 2015 году получил доход в размере 100 тыс. руб., и в 2016 году – 150 тыс. руб. Предприниматель установил для себя ставку дисконтирования, равную 20% (0,2 в коэффициентном выражении).

Коэффициент дисконтирования за первый период (2015 год) будет равен:

За второй период (2016 год):

На основе этих данных, полученная им сумма прибыли будет эквивалентна:

- 100 тыс. руб. х 0,833 = 83,3 тыс. руб. – за 2015 год;

- 150 тыс. руб. х 0,694 = 104,1 тыс. руб. – за 2016 год;

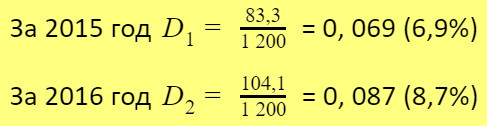

Величина, обратная сроку окупаемости называется эффективностью или годовой доходностью проекта (D). Рассчитаем эти показатели для каждого года:

Соответственно, по результатам 2015 года общий дисконтированный срок окупаемости составляет 14,49 лет, а по итогам 2016 года – 11,49 лет.

Вычисление с помощью Excel и онлайн-калькуляторов

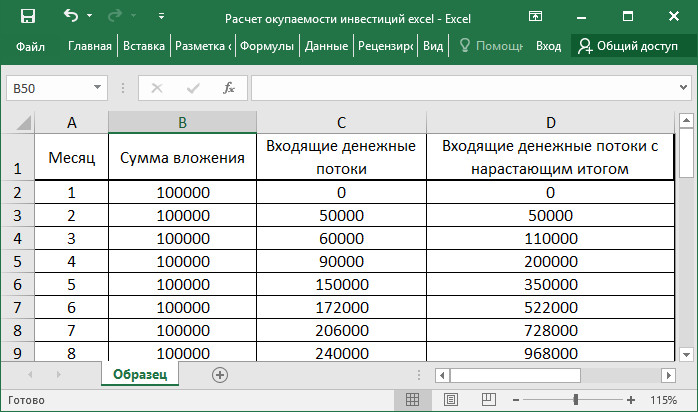

Рассчитать окупаемость проекта вручную непросто, однако возможна автоматизация процесса. Для этого используется простая таблица в экселе, состоящая из четырех колонок: номер месяца, вложенная сумма, входящие денежные потоки и входящие денежные потоки с нарастающим итогом (новое значение добавляется к сумме предыдущих).

К форме привязывается график. Найти срок окупаемости просто – он соответствует месяцу, в котором произойдет пересечение линии диаграммы с горизонталью значения суммы инвестиции.

При клике на картинку будет скачана таблица расчета окупаемости в формате excel.

Еще проще определить срок окупаемости инвестиции по калькулятору, пример которого можно увидеть по этой ссылке:

Анализ полученных данных и критерии принятия решений об инвестировании

Решение о финансировании проекта принимается в зависимости от того, какие факторы учитывает инвестиционный критерий, считающийся в данной обстановке главным. Наиболее важными и определяющими показателями служат рентабельность и окупаемость. Разница между ними в том, что чем выше прибыльность, тем короче срок возврата вложенных в проект средств при прочих равных условиях.

Не всегда инвестор ставит целью скорейшую окупаемость. Во многих случаях финансируются проекты, отдача по которым относится к дальней перспективе. К тому же для разных отраслей нормативы окупаемости отличаются. Единственное обязательное условие реализации проекта – его высокая рентабельность после прохождения «точки ноль».

Источник: biznes-depo.ru

Способы учета окупаемости проекта

Инвестор, осмысляющий запуск проектов, начинает с простых вопросов, отвечая на которые постепенно проясняет для себя картину предполагаемой эффективности вложений. Первый вопрос при оценке инвестиционных проектов связан с определением срока, за который произойдет возврат произведенных расходов. Иными словами, внутреннего или внешнего инвестора интересует срок окупаемости конкретных проектных задач, сформулированных из стратегических инициатив или предложенных рынком. Вводя в зону своего внимания период окупаемости, лицо, принимающее решение, должно владеть методом его расчета и ориентироваться в ограничениях предлагаемых временных условий.

Модели простого срока окупаемости

Определить срок окупаемости проекта можно несколькими способами, первый из которых самый простой. Этот метод относится к традиционным статистическим подходам, которые возникли достаточно давно и основаны еще на логике здравого смысла. Метод называется «срок окупаемости без учета дисконтирования», в англоязычной традиции производный от pay back (возвращать, окупиться) обозначается как аббревиатура – PP (payback period).