Давайте посмотрим с другой стороны. С привычной мы уже смотрели… Мы можем долго рассказывать и перечислять об отсутствии опыта и образования о бизнес-системах, конкуренции, диком рынке и менталитете. Но все это будет враньем. Ну, или почти враньем.

1975 просмотров

Если нас спросить, то мы отвечаем неправду. Всегда. Нам кажется, что проблемы кругом, но только не в нас самих. У нас ужасные конкуренты, у нас плохие сотрудники, у нас клиенты, которым ничего не надо, но которые требуют внимания, не возможно найти «нормальных» исполнителей, кругом конкуренция и плохая экономическая ситуация… Нет хороших тренингов, нет хорошей налоговой системы, каждый хочет кинуть или обмануть…

Причины есть всегда. А как жить, если на самом деле этих проблем не существует? Они кажутся вам значимыми, но в реальности проблемы совсем в другом. Я считаю что в российском малом и микробизнесе — проблем всего две. И именно эти проблемы «запускают» все остальные.

Эти две проблемы, в принципе ставят диагноз всему нашему малому бизнесу. Это очень грустно, но найти подтверждения очень легко.

ВЫГОДНЫЙ БИЗНЕС в маленьком городе. Бизнес на микрозелени

Итак… Две проблемы.

1. Не те люди. Большинство людей, которые находятся на рынке и делают «бизнес» не являются предпринимателями по сути, оказались там случайно, не разделяют предпринимательских ценностей, воспринимают бизнес и его задачи крайне упрощенно — на уровне обеспечения собственных потребностей.

Презентация на тему Построение эффективной модели работы с микро, малым и средним бизнесом

Общая Информация Основные цели: Создание лучшей на рынке сервисной модели по оказанию качественных услуг в сфере кредитования и расчетно-кассового обслуживания. Предложение одной из самых востребованных и конкурентоспособных Линеек продуктов. Контроль

- Главная

- Бизнес и предпринимательство

- Построение эффективной модели работы с микро, малым и средним бизнесом

Слайды и текст этой презентации

Слайд 111 апреля 2013

Построение эффективной

модели работы с

микро,

малым и средним бизнесом

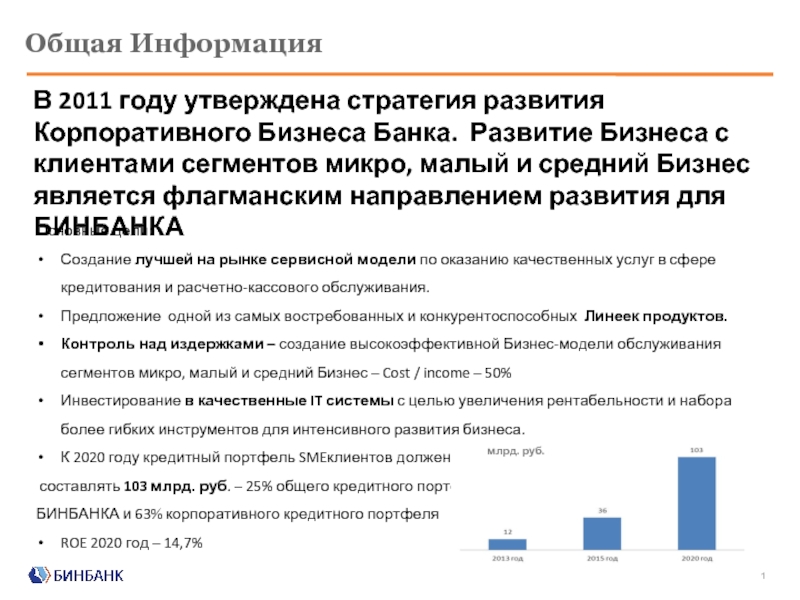

Слайд 2Общая Информация

Основные цели:

Создание лучшей на рынке сервисной

модели по оказанию качественных услуг в сфере

кредитования и расчетно-кассового обслуживания.

Предложение одной из самых востребованных и конкурентоспособных Линеек продуктов.

Контроль над издержками – создание высокоэффективной Бизнес-модели обслуживания сегментов микро, малый и средний Бизнес – Cost / income – 50%

Инвестирование в качественные IT системы с целью увеличения рентабельности и набора более гибких инструментов для интенсивного развития бизнеса.

К 2020 году кредитный портфель SMEклиентов должен

составлять 103 млрд. руб. – 25% общего кредитного портфеля

КАК ХРАНИТЬ МИКРОЗЕЛЕНЬ — БИЗНЕС НА МИКРОЗЕЛЕНИ 2022 — КАК ЗАРАБОТАТЬ ДОМА — ОГОРОД НА ОКНЕ

БИНБАНКА и 63% корпоративного кредитного портфеля

ROE 2020 год – 14,7%

В 2011 году утверждена стратегия развития Корпоративного Бизнеса Банка. Развитие Бизнеса с клиентами сегментов микро, малый и средний Бизнес является флагманским направлением развития для БИНБАНКА

Слайд 3БАЗОВЫЕ ЛИНЕЙКИ ПРОДУКТОВ ДЛЯ СЕГМЕНТОВ

Сегментный подход

Построение Сервисной

модели с учетом ожиданий каждого сегмента

Разработка продуктового

ряда с учетом потребностей каждого сегмента

Использование сегментированной модели позволяет максимально удовлетворить существующие у клиента потребности сервиса и продуктов при сохранении баланса между расходами и прибылью Банка на клиента

Клиенты объединены в группы по критерию Годовая выручка.

Минамальный/максимальный порог в группе определен по потребностям

и ожиданиям клиентов, а так же от целей и задач Бизнеса.

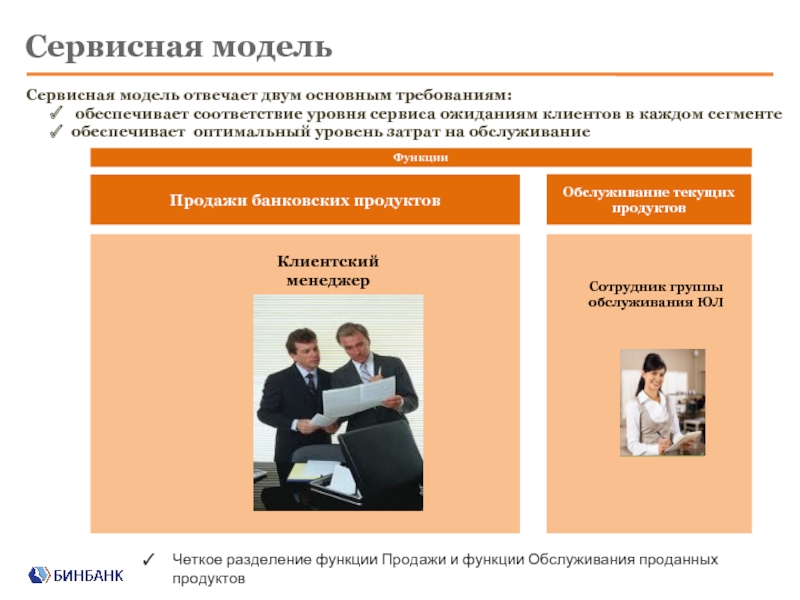

Слайд 4Продажи банковских продуктов

Функции

Обслуживание текущих продуктов

обслуживания ЮЛ

Сервисная модель

Сервисная модель отвечает двум основным

требованиям:

обеспечивает соответствие уровня сервиса ожиданиям клиентов в каждом сегменте

обеспечивает оптимальный уровень затрат на обслуживание

Сервисная модель обслуживания корпоративных клиентов

Четкое разделение функции Продажи и функции Обслуживания проданных продуктов

Слайд 5Продажи активных, пассивных и комиссионных Банковских продуктов

От

2 до 60 млн. руб. — МИКРО

кредитных заявок

Модель обслуживания продаж для клиентов сегмента микро бизнес

КМ сегмента МИКРО осуществляет продажу и сопровождение основной части продуктов самостоятельно (без поддержки других служб банка).

Сопровождение клиентского портфеля

Сопровождение кредитного портфеля

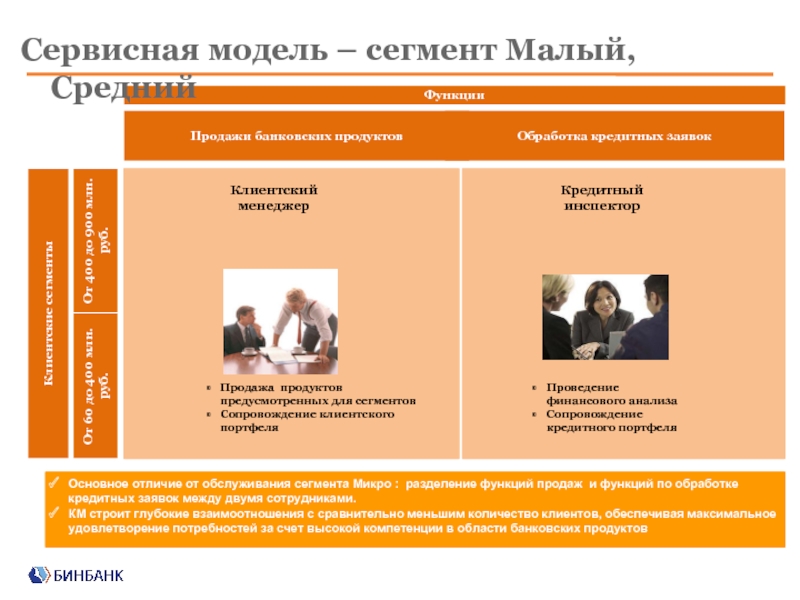

Сервисная модель – сегмент МИКРО

Слайд 6

Модель обслуживания продаж клиентов сегмента малый и

средний бизнес

От 60 до 400 млн. руб.

Основное отличие от обслуживания сегмента Микро : разделение функций продаж и функций по обработке кредитных заявок между двумя сотрудниками.

КМ строит глубокие взаимоотношения с сравнительно меньшим количество клиентов, обеспечивая максимальное удовлетворение потребностей за счет высокой компетенции в области банковских продуктов

Продажа продуктов предусмотренных для сегментов

Сопровождение клиентского портфеля

Проведение финансового анализа

Сопровождение кредитного портфеля

От 400 до 900 млн. руб.

Сервисная модель – сегмент Малый, Средний

Слайд 7Продуктовый ряд

Для каждого из сегментов создан продуктовый

ряд с учетом его потребностей

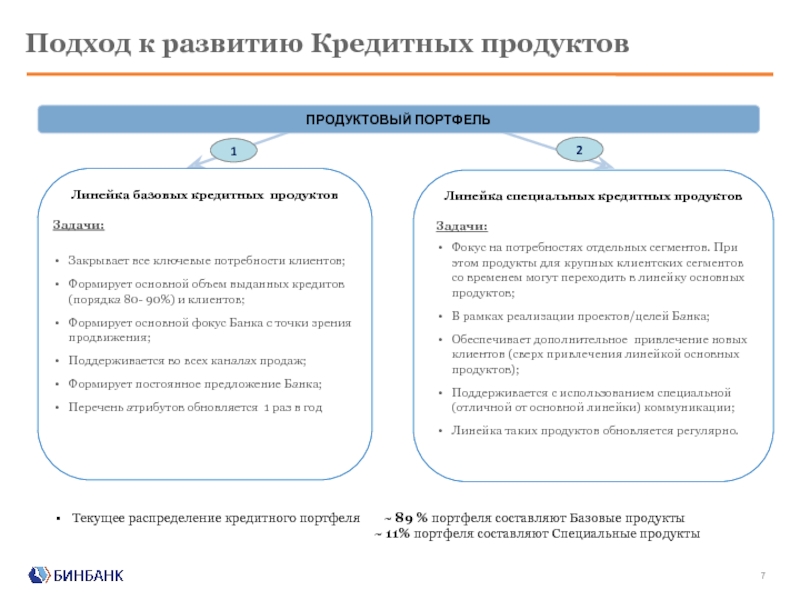

Слайд 8Подход к развитию Кредитных продуктов

Текущее распределение

кредитного портфеля ~ 89

% портфеля составляют Базовые продукты

~ 11% портфеля составляют Специальные продукты

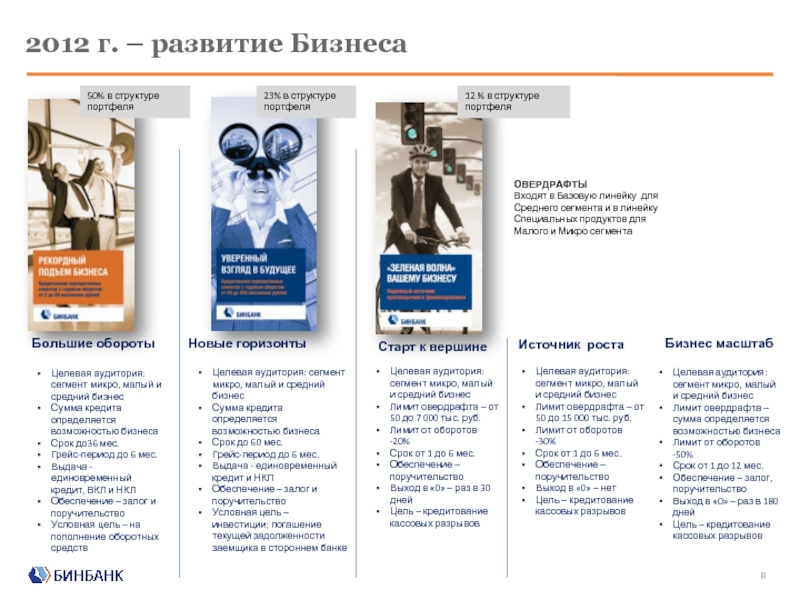

Слайд 92012 г. – развитие Бизнеса

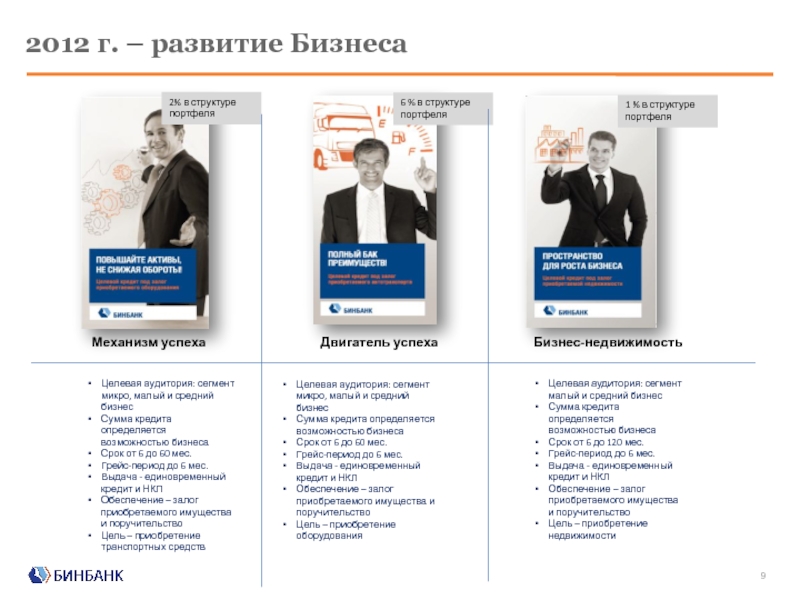

Слайд 102012 г. – развитие Бизнеса

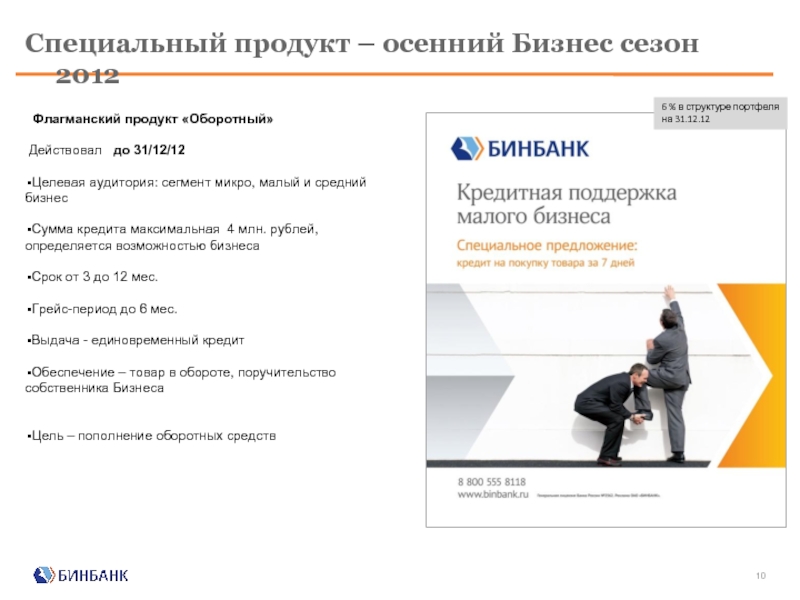

Слайд 11Специальный продукт – осенний Бизнес сезон 2012

Флагманский продукт «Оборотный»

Действовал до 31/12/12

аудитория: сегмент микро, малый и средний бизнес

Сумма кредита максимальная 4 млн. рублей, определяется возможностью бизнеса

Срок от 3 до 12 мес.

Грейс-период до 6 мес.

Выдача — единовременный кредит

Обеспечение – товар в обороте, поручительство собственника Бизнеса

Цель – пополнение оборотных средств

6 % в структуре портфеля на 31.12.12

Слайд 122012 г. Результаты.

Млрд. руб. портфель

Млн. руб. просрочка

+90

Млн. руб.

137% рост кредитного портфеля в

2012 году

0,38% просрочка + 90 на 31.12.12. (Кредиты выданные по новой Технологии внедренной в 2011 году)

Общий объем проданных кредитов 10 млрд. руб.

Количество продавцов в сети – 176 человек

Продажи осуществляются в 28 филиалах (35 городах страны)

Слайд 132013 г. – Цели и Задачи

2013 года на 90% будет обеспечен ростом

Продуктивности продаж на одного Клиентского менеджера и на 10% роста расширением сети Продаж

Новые кредитные продукты и новые технологии кредитования будут запущенны дополнительно в 6 городах присутствия Банка. (Оренбург, Пенза, Иваново, Кемерово, Красноярск, Владимир)

Кредитный процесс будет Автоматизирован и запущен в сети Банка, что позволит сократить до 50% издержек на Кредитный процесс.

Плановый рост кредитного портфеля — 84% , 6.4 –> 11.8 млрд. руб.

Общий объем продаж кредитов за 2013 год – 16 млрд. руб. – рост 60%

Средний объем продаж в месяц – 1.4 млрд. руб.

Плановый показатель Cost of risk – около 2%

Источник: thepresentation.ru

Микробизнес в кризис: как его сохранить, пока нет клиентов?

Во время пандемии многие бизнесы ушли не незапланированные “каникулы”: в некоторых сферах спрос исчез практически полностью.

Несмотря на то, что правительство попыталось “раскрыть зонтик” над малым и средним бизнесом, оказав определенные меры экономической поддержки, для многих, особенно очень маленьких бизнесов, находящихся на первой стадии своего становления, этот год и следующий годы будут решающими: быть или не быть?

Если клиенты исчезли, нужно понять, могут ли они в теории вообще вернуться и, если да, то когда. Кризис 2020 года случился из-за внешних ограничений, вводимых государствами ради сохранения здоровья населения.

Ответьте себе: когда эти ограничения будут сняты, появится ли снова спрос на ваши товары и услуги? Если да, то ваш бизнес можно попытаться сохранить.

1. Экономим на всем

Чтобы выжить, нужно свести ВСЕ затраты к минимуму и скопить как можно больше “кэша”, чтобы переждать трудные времена. Пересмотреть и проанализировать все, что только можно, включая расходы на канцелярские товары. Да, спасение бизнеса – это именно та ситуация, когда скупым прослыть не стыдно. Пересмотрите цены всех поставщиков и арендодателей, везде попросите “скидку”, сравнивайте стоимость у конкурентов и безбожно торгуйтесь.

2. Партизаним

Когда выручка стремиться к нулю, деньги на продвижение можно вынуть только из собственного кармана. Но если он почти что пуст? Тогда вас выручит “партизанская” реклама, т.е. все малобюджетные способы продвижения.

Например, через “подставные” аккаунты можно создать искусственную дискуссию в комментариях к какому-нибудь популярному посту по вашей тематике, и между делом упомянуть сайт вашего интернет-магазина. Также можно давать ссылки на ваш сайт в комментариях к популярным видео или постам в соцсетях, пробуя прорекламировать свои услуги на “хайпах”. На войне все средства хороши!

3. Поддерживаем лояльность клиентов

Если вы еще этого не сделали, то давно пора завести корпоративный блог и больше работать над поддержанием лояльности клиентов: делать полезные рассылки, проводить опросы и акции, поздравлять постоянных клиентов с праздниками и т.п. В общем делать все, чтобы клиенты вспомнили о вас, когда вы им снова сможете пригодиться.

4. Ищем альтернативы

Возможно, спрос в вашей области не исчез полностью, а трансформировался. Скажем, часть клиентов все еще хочет получать услугу, но может делать это только онлайн. Если у вас есть ресурсы, то стоит переориентировать ваше предложение под их новые запросы: временно или насовсем – время покажет.

5. Цепляемся на буксир

Если ваш бизнес идет ко дну, есть еще один спасительный вариант – зацепиться за другой, чуть или гораздо более крупный бизнес.

Например, найти партнера из смежной отрасли и проводить совместный акции и пиар-компании (например, магазин стройматериалов и фирма по ремонту квартир). А можно отправиться на маркетплейс (если возьмут, т.к. у наиболее крупных игроков довольно строгие требования к поставщикам).

Последний вариант, конечно, еще и дорогой, т.к. комиссия маркетплейса может составлять от 20 до 40% с продаж, но они могут привести вам хоть каких-то клиентов! К тому же, есть мнение, что маркетплейсы в скором времени вообще “выжгут” весь микробизнес в сфере ритейла, так что многим маленьким бизнесам рано или поздно придется к ним “пришвартоваться”.

Ну а если все варианты спасения не подходят или не работают, в таком случае можно подумать над созданием нового, более перспективного направления или уникального продукта, который востребован на рынке в данный момент.

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru 19.09.2022

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений 25.05.2022

- Банк России протестирует смарт-контракты на платформе цифрового рубля 25.05.2022

- Орешкин ждет от “правильных решений” от Центробанка 20.05.2022

- Глава ФРС заявил о готовности повышать процентную ставку 18.05.2022

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru 19.09.2022

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений 25.05.2022

- Банк России протестирует смарт-контракты на платформе цифрового рубля 25.05.2022

- Орешкин ждет от “правильных решений” от Центробанка 20.05.2022

- Глава ФРС заявил о готовности повышать процентную ставку 18.05.2022

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru 19.09.2022

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений 25.05.2022

- Банк России протестирует смарт-контракты на платформе цифрового рубля 25.05.2022

- Орешкин ждет от “правильных решений” от Центробанка 20.05.2022

- Глава ФРС заявил о готовности повышать процентную ставку 18.05.2022

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru 19.09.2022

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений 25.05.2022

- Банк России протестирует смарт-контракты на платформе цифрового рубля 25.05.2022

- Орешкин ждет от “правильных решений” от Центробанка 20.05.2022

- Глава ФРС заявил о готовности повышать процентную ставку 18.05.2022

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru 19.09.2022

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений 25.05.2022

- Банк России протестирует смарт-контракты на платформе цифрового рубля 25.05.2022

- Орешкин ждет от “правильных решений” от Центробанка 20.05.2022

- Глава ФРС заявил о готовности повышать процентную ставку 18.05.2022

Источник: vashkaznachei.ru