Пандемия коронавируса стала драйвером перехода привычных услуг в онлайн, а с каждой новой волной эта тенденция только усиливается. Отсутствие дистанционных каналов взаимодействия с клиентами для компаний в 2021 году является рыночным моветоном. В новой статье мы поговорим о тенденциях цифровизации в банковской отрасли.

Какие сейчас тренды на рынке?

Как правило, в повседневной жизни мы не обращаем на это внимания, но то, как мы ежедневно пользуемся деньгами, меняется со временем. Вещи и действия, которые когда-то были новыми и непривычными, сейчас стали частью ежедневной рутины.

- Покупатели все реже пользуются наличными и все чаще предпочитают онлайн-шопинг, а благодаря технологиям бесконтактной оплаты пластиковые карты постепенно становятся пережитком прошлого

- Растут объемы онлайн-переводов, как с помощью СБП (Системы быстрых платежей), так и через виртуальные (выпущенные в приложении банка) карты

- Возрастает интерес представителей малого и среднего бизнеса к процессу финансовой цифровизации

- Мобильные приложения банков становятся супераппами, где можно не только погасить кредит или внести вклад, но и купить билет в театр или заказать доставку продуктов

- Уже необязательно посещать офис банка, новую карту можно заказать онлайн и ее доставит курьер

Зачем цифровизация клиенту?

Основная цель цифровизации — сделать любые операции с финансами проще, безопаснее и удобнее.

Цифровизация российского бизнеса

- Она позволяет получить доступ к более качественным услугам

- Благодаря ей воспользоваться стандартными продуктами банка можно гораздо быстрее

- Это дополнительная забота о здоровье клиента во время распространения коронавирусной инфекции

- Банковские приложения делают клиента более мобильным, так как он за считанные секунды может сделать перевод, открыть вклад или выпустить новую карту, находясь где угодно. Нужен только интернет и гаджет с доступом в мобильный банк

Зачем диджитализация банкам?

Цифровая трансформация и развитая digital-инфраструктура позволяет финансовым организациям получить дополнительную прибыль, так как можно экономить на операционных расходах за счет сокращения рабочих мест и количества отделений. Кроме того, предоставляя наиболее прогрессивные цифровые сервисы и услуги, банки повышают лояльность и заинтересованность клиентов.

Чего ждать клиентам от цифровизации в будущем?

По прогнозам аналитиков, в ближайшее время можно ждать усиления тренда и более глубокого проникновения «цифры» в повседневную жизнь.

- Пользовательские пути в мобильных приложениях и на сайтах банков станут еще более интуитивно понятными

- Полностью исчезнет необходимость посещать офис банка, чтобы стать его клиентом, например, как в Банке ДОМ.РФ, где можно бесплатно вызвать к себе домой сотрудника, который поможет подключить мобильное приложение, ответив на все интересующие вопросы

- Голосовые помощники с применением AI(искусственного интеллекта) заменят call-центры и будут лучше распознавать голос клиента

- Расширение применения идентификации с помощью ЕБС (единой биометрической системы)

- Перевод все большего количества офлайн-услуг в «цифру»

Например, в Банке ДОМ.РФ уже в прошлом году начали проводить электронные ипотечные сделки с использованием усиленной квалифицированной электронной подписи и электронной регистрации в Росреестре.

Главное о цифровизации банковского сектора

Что важно помнить клиенту в эпоху цифровизации?

Возрастают риски мошенничества, поэтому клиенту необходимо надежно хранить свои данные, так как это наиболее «лакомый» объект для мошенников. Кроме того, учащаются случаи кражи денег с карт с применением социальной инженерии, поэтому важно внимательно относиться к звонкам из банка. Если вы сомневаетесь в том, настоящий ли это сотрудник, то лучше сбросить трубку и перезвонить по номеру с официального сайта банка или в приложении.

Будущее за банковскими экосистемами?

Банковская экосистема — это современный феномен, который присущ исключительно российским кредитным организациям. Его особенность в том, что банк под своим брендом объединяет набор из нескольких различных сервисов. В последний год экосистемы настолько «разрослись», что ЦБ стал задумываться об их регулировании, особое внимание он планирует уделить нефинансовым сервисам, например, агрегаторам такси или службам доставки еды.

Какова обратная сторона медали у диджитализации?

У цифровизации, к сожалению, есть свои минусы. Переход в «цифру» очень затратный, так как требует высококвалифицированных IT-специалистов. Лидеры банковской отрасли могут позволить платить им большие зарплаты, в отличие от более мелких банков, для которых это практически невозможно. Это грозит тем, что небольшие региональные банки могут быть вытеснены с рынка из-за невозможности конкурировать с лидерами банковской индустрии в предоставлении качественного онлайн-функционала.

Кроме того, большинству представителей старшего поколения сложно привыкнуть к digital-новшествам. Банк не может полностью перейти в «цифру», так как потеряет значительную долю клиентов, которые менее продвинуты в современных технологиях. Поэтому ему приходится тратиться как на поддержание офлайн-бизнеса, так и на развитие онлайн сервисов.

Тотальный переход в «цифру» несет огромное количество возможностей как для клиентов, так и для банков. В эпоху диджитализации клиент становится центральным звеном всей трансформации, так как банк, который предложит наиболее прогрессивные цифровые решения будет иметь неоспоримое конкурентное преимущество.

# цифровизация #банк #диджитализация #digital #мобильный банк #банковское приложение #дистанционные сервисы #банковское обслуживание #онлайн обслуживание

Источник: dzen.ru

Банки и цифровая трансформация: приоритетные направления

По результатам исследования ФГ «Финам», цифровая трансформация бизнеса и государства на фоне затянувшейся пандемии становится крупнейшим сегментом затрат на сектор информационно-коммуникационных технологий (ИКТ). По данным исследования, всего 5 лет назад к цифровой трансформации можно было отнести лишь четверть глобального рынка ИКТ, а в 2022 году на ее долю придется уже порядка 40% затрат.

Один из сегментов, которые легко автоматизируются и ставятся на поток, ― платежные решения. Так, по данным Deloitte, Россия вошла в десятку стран ― лидеров мирового цифрового банкинга наряду с Японией, Сингапуром, Норвегией, Испанией, Бельгией, Турцией, Польшей, Саудовской Аравией и Катаром.

В России в цифровую трансформацию, безусловно, включились все банки, а те, кто не сделал этого, ушел с рынка. Изменения поддерживает и продвигает ЦБ РФ. Например, такие сервисы, как СБП и биометрия, были инициированы именно регулятором. Также регулятор постоянно повышает требования к обязательной отчетности.

Чтобы их выполнять, необходимо менять процессы и переводить их на цифровой уровень. По моим оценкам, в 2022 году банки тратят на цифровую трансформацию от 10% до 50% ИТ-бюджета банка ― в зависимости от модели бизнеса и бюджета компании.

Экосистемы и конкуренция с финансовыми организациями

- Унификация платежных решений и принципов работы платежных систем.

- Ускорение транзакций.

- Увеличение числа способов платежей.

- Интеграция платежных систем в облачное ПО, финтех.

- Отказ от банковских карт в пользу виртуальных.

Спорной остается тенденция отказа от банковских карт в пользу виртуальных. Многие переходят на виртуальные карты и электронные кошельки в смартфонах, но те, кому удобно использовать наличные деньги, останутся. Электронные книги, например, тоже походят не каждому: людям важны тактильные ощущения, запахи. Нас ждет не отказ от карт, а скорее расширение возможностей распоряжаться деньгами и финансовыми потоками.

Цифровая трансформация в СКБ-банке

Очевидно, что цифровая трансформация начинается не с ИТ, а с осознания бизнесом необходимости таких перемен. Мы начали цифровую трансформацию в 2014 году. Чтобы продолжать развивать бизнес и успешно конкурировать на рынке, нужно было делать ставку на свои продукты.

Для этого требовалась мощная команда разработки, способная работать за пределами существующих стандартов и ограничений. Так появился «СКБ-Лаб». Затем начались преобразования внутренней культуры, изменение подходов к поддержке и к процессам информационной безопасности. На то, чтобы заложить основу цифровой трансформации, ушло 6–9 месяцев.

На промышленные рельсы процессы трансформации банк встал примерно через 1,5 года. Основная проблема, с которой можно столкнуться, ― дефицит кадров по всем направлениям ИТ.

На наш взгляд, облачные решения нельзя назвать драйвером трансформации. Это всего лишь еще один сервис, который при умелом подходе позволяет более гибко и тонко пользоваться услугами. Облака выгодны прежде всего для маленьких компаний или ИП. Не нужно покупать большой сервер, создавать специальное помещение, нанимать квалифицированный персонал или заботиться о том, чтобы всегда была резервная копия критичных данных. Единственное, о чем нужно думать, ― качество подключения через интернет.

В банках будут работать только ИТ-специалисты?

Цифровизация данных и автоматизация процессов ― это эволюция. При этом практика показывает, что людей, которым комфортно общаться с ботами, все еще мало, да и роботы пока несовершенны. В ближайшие 3–5 лет банки точно не откажутся от человеческого труда при работе с клиентами.

Да, возможно, появятся какие-то видеоботы, максимально похожие на человека, и постепенно начнут заменять операционистов-консультантов или офис-менеджеров на ресепшн, но резкий отказ от той или иной профессии маловероятен. Также не стоит забывать о том, что человек по природе социален и нуждается в общении.

На каких участках и задачах людей не получится заменить в ближайшие 10 лет:

- Консультации (очные и дистанционные). Каждый человек по-своему воспринимает инструкции, не все действуют одинаково. В сложных ситуациях на помощь всегда приходит живой человек: учитель, консультант по продажам, врач и др.

- Операционист. Пока клиенты ходят в банк, сохранится спрос и на таких работников.

- ИТ-специалист. До тех пор пока не появятся роботы, способные сопровождать и администрировать инфраструктуру или платформы, а также разрабатывать программные продукты.

- Информационная безопасность. Как ни странно, это максимально творческий участок как с точки зрения разработки средств для кибератак, так и борьбы с ними.

Хакерские атаки

Появление большого количества новых технологий оставило хакерам большое число лазеек для взлома сетей и устройств, предупреждают аналитики. По прогнозам Global Market Insights, глобальный рынок решений в области кибербезопасности с 2021 года до 2027 года увеличится в 2 раза и достигнет $400 млрд.

Однако киберугрозы не тормозят цифровую трансформацию, а наоборот ― стимулируют ее (это касается как банков, так и других организаций). Поиск уязвимостей ― бесконечный процесс, который способствует развитию систем безопасности. Основной принцип борьбы с киберпреступлениями в нашем банке: борьба должна быть на всех уровнях ― от защиты внешних периметров до конкретных систем по конкретным адресам и портам: защита от DoS-атак, файервол, системы в контуре банка, контроль систем банка, контроль вирусов, чтобы не было утечки данных и пр. Вложения СКБ-банка в информационную безопасность год от года растут. На сегодня это около 15% ИТ-бюджета.

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Наши телеграм-каналы:

Стартапы и технологии

Новые бизнес-тренды

Источник: www.if24.ru

Цифровая трансформация российских банков в условиях больших вызовов и угроз

Цитировать:

Ештокин С.В. Цифровая трансформация российских банков в условиях больших вызовов и угроз // Экономика и социум: современные модели развития. – 2021. – Том 11. – № 1. – С. 47-58. – doi: 10.18334/ecsoc.11.1.111622.

Аннотация:

Для своевременного мира характерно активное развитие цифровой экономики, деятельность многих хозяйственных субъектов переводится в цифровое пространство. Активное распространение современные цифровые технологии получили и в банковском секторе. Целью данной статьи является исследование предпосылок и тенденций цифровой трансформация российских банков.

Предметом исследования являются вопросы использование цифровых технологий для развития цифровой системы современных моделей взаимодействия коммерческих банков и их клиентов. Результаты. Выявлено, что в Российской Федерации одним из явных лидеров по внедрению технологий искусственного интеллекта выступает ПАО «Сбербанк».

Обосновано, что в России информационные технологии в банковском секторе развиты достаточно высоко даже по сравнению с остальным миром, по многим позициям Россия является лидером. Также можно сказать о том, что активное внедрение цифровых технологий в банковской сфере происходит в Российской Федерации также на уровне ведущих стран мира.

Показаны преимущества внедрения цифровизации для различных отраслей экономики, а также обозначены риски и угрозы цифровизации. Выводы. Развитие цифровых технологий, формирование цифровой экономики является большим вызовом банковскому сектору, который должен эффективно подстраиваться под современные условия, чтоб быть максимально интересным потенциальным потребителям. Можно сделать вывод о высокой активности российских банков в области внедрения и разработок различных технологий даже в сравнении с банками других государств. Сбербанк вообще был отмечен как лучший банк в области внедрения цифровых инноваций в Европе.

Ключевые слова: цифровая экономика, цифровые технологии в банках, банковская сфера, взаимоотношения с клиентами, мобильный банкинг, интернет банкинг

JEL-классификация: G19, G20, G21

Похожие статьи:

Введение. Для настоящего момента времени характерно широкое распространение процессов цифровизации, как в экономике ведущих стран мира, так и непосредственно в России. В основном страны выбирают путь по построению цифровой экономики и развития цифровых технологий, данный процесс характерен и для Российской Федерации.

Происходит все большее внедрение новых технологий в жизнь общества, совершенствуются многие процессы, идет постоянный прогресс. Все это повышает скорость многих действий, качество взаимоотношений между людьми и юридическими лицами. Сегодня практически любой человек может ознакомиться с товарами компаний из разных городов и стран, при этом достаточно просто совершать покупки. Поэтому финансовую и банковскую сферу процессы цифровизации существенно изменяют и адаптируют к современным условиям. Необходимо исследовать особенности трансформации банковского сектора под современные вызовы, связанные с ростом информационного обмена между всеми субъектами общества и экономики.

Результаты исследования. В целом цифровая трансформация выступает в качестве процесса внедрения современных цифровых технологий в бизнес-процессы хозяйственных субъектов, что повышает требования к уровню их информационных технологий, а также вызывает необходимость перестроения детальности. Можно выделить три ключевых направления проявления цифровой трансформации в банковской деятельности [2; 6; 8]:

1) Повышение уровня взаимоотношений с клиентами;

2) Оптимизация операционных процессов банков;

3) Изменение бизнес-моделей.

Для современного мира цифровизация банковского сектора выступает одним из элементов развития цифровой экономики. С помощью современных цифровых технологий банки готовы предложить своим клиентам новый уровень обслуживания, повысить качество обратной связи, увеличить безопасность их денежных средств. О важности развития информационных технологий говорится в «Основных направлениях развития финансовых технологий на период 2018–2020 годов» Центрального Банка. Появление и развитие интернет-банкинга, увеличение электронных платежей все это происходит благодаря цифровой трансформации банковского сектора.

Особенно цифровизация влияет на взаимоотношения клиентов с банками, они переходят на новый качественный уровень. В настоящее время любой клиент банка, при наличии подключения к интернету способен эффективно с ним взаимодействовать, получает возможность пользоваться его услугами без посещения офисов. Особенную актуальность данные технологии получают в настоящее время, когда во время пандемии коронавирусной инфекции во многих странах принимаются меры по сокращению передвижения и активности населения, происходит закрытие разных предприятий. В условиях пандемии многие банки могут продолжать эффективно работать с клиентами благодаря современному развитию цифровых технологий [1; 4; 5; 11].

Непосредственно под процессом цифровой трансформации банковской отрасли можно понимать активное применение цифровых технологий, направленное на повышение эффективности работы банков. При цифровизации происходит внедрение разнообразных инновационных технологий, способствующих развитию цифровой экономики [10, 12]. Упрощается взаимодействие коммерческих банков с клиентами и органами государственной власти.

При цифровой трансформации предполагается активное внедрение инновационных инструментов оказания банковских услуг для физических и юридических лиц. Большая часть из которых переводится в онлайн сферу (оформление заявок на кредит и их выдача, совершение переводов денежных средств, открытие депозитов).

При этом можно отметить и некоторые недостатки цифровизации банковского сектора:

1) необходимость большого количества инвестиций в развитие технологий и внедрение инновационных решений;

2) традиционно существуют некоторые категории людей, которым сложно разобраться в новых технологиях, высказывают недоверие к ним (обычно старшее поколение), наличие данных граждан не позволяет полностью отказаться от традиционного предоставления услуг;

3) важность большого внимания к вопросам безопасности, особенно в области информационных технологий [3].

Тем не менее, плюсов от развития цифровых технологий в банковской сфере гораздо больше. Использование цифровых технологий позволяет клиентам круглосуточно совершать банковские операции, получать информационную поддержку по различным вопросам, привлекать больше потребителей услуг, сокращать издержки на открытие филиалов, персонал и многое другое. Во многом именно возможность повысить эффективность процесса взаимодействия с клиентами выступает основной движущей силой процессов цифровизации в банках.

См. также:

Работа по выявлению основных потребностей имеющихся и возможных клиентов, показывает необходимость активного технологического развития в банковской сфере. Удобство работы с банком для большинства потребителей является одним из ключевых факторов принятия решения о его выборе, поэтому возможность получать услуги онлайн, оперативной информационной поддержки, решения большинства вопросов без специального посещения офисов банка становятся основным конкурентным преимуществом, а в ближайшее время, достигнут степени необходимости в работе любого банка.

В качестве препятствия активного развития цифровизации в банковском секторе может выступать потребность в наличии большого количества специалистов в области цифровых технологий, обладающих необходимой квалификацией и навыками, а также сопротивление имеющихся сотрудников активному обучению и перестроению работы в современных условиях развития инноваций [7].

В целом можно выделить ряд факторов, которые необходимо учитывать при переходе к цифровому обслуживанию:

— активное развитие цифровых и инновационных технологий во внешней среде;

— деформация основных потребностей большинства клиентов (важность обеспечения дистанционного доступа к предоставляемым услугам, качественная информационная поддержка, обеспечение безопасности);

— рост конкуренции в банковском секторе, обострение борьбы за потребителей банковских услуг;

— повышение качества обслуживания клиентов благодаря активному развитию цифровых технологий.

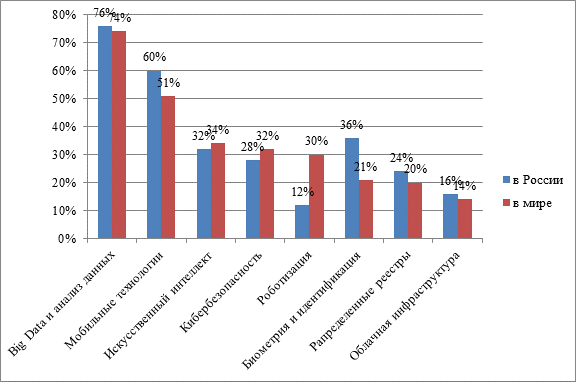

Также можно сказать о том, что активное внедрение цифровых технологий в банковской сфере происходит в Российской Федерации на уровне ведущих стран мира. На рисунке 1 продемонстрирована статистика внедрения IT- технологий в банковской сфере в России и мире.

Рисунок 1 – Статистика внедрения IT- технологий в банковской сфере в России и мире [9; 13; 14]

Как видим из представленного выше рисунка, в России информационные технологии в банковском секторе развиты достаточно высоко даже по сравнению с остальным миром, по многим позициям Россия является лидером.

Поэтому можно говорить о высоком уровне развития цифровых технологий в отечественных банках.

Рассмотрим несколько примеров высокого развития информационных технологий в отечественных банках. Например, Сбербанк был признан в качестве лучшего банка в области внедрения цифровых инноваций в Европе со стороны авторитетного Британского журнала The Banker.

Данной награды Сбербанк заслужил за свои три проекта:

1) внедрение биометрического распознавания лиц для банкоматов банка;

2) биллинговая платформа БРИС ЖКХ;

3) алгоритмические заявки на платформе Sberbank Markets.

С помощью системы биометрического распознавания лиц для банкоматов, клиенты Сбербанка могут без предоставления карты или каких-либо других документов совершать операции через банкомат, для этого достаточно только того чтоб банкомат распознал лицо.

Использование биллинговой платформы БРИС ЖКХ дает возможность производить расчет необходимой суммы для оплаты коммунальных услуг, самостоятельно сформировать необходимые платежные документы и произвести оплату.

Применение алгоритмических заявок на платформе Sberbank Markets позволяет совершать конверсионные операции в автоматизированном режиме.

Поэтому можно сказать о том, что достижения Сбербанка в области внедрения информационных решений, были высоко отмечены на международном уровне. Он подтвердил репутацию высокотехнологичного банка, заботящегося об оптимизации деятельности своих клиентов, упрощения совершения ими разнообразных операций.

Использование цифровых технологий помогает активно привлекать новых клиентов банками. Происходит создание специальной цифровой платформы привлечения клиентов.

Цифровая платформа привлечения клиентов – представляет собой инструмент взаимодействия потенциальных потребителей услуг с банком, при помощи которого перерабатывается весь имеющийся опыт в области оформления и выбора продуктов банка.

Важными характеристиками данной платформы являются:

1. Использование полностью цифровых процессов в области привлечения потенциальных потребителей банковских услуг (нет необходимости в посещении офисов банка);

2. Формирование персональных предложений для потребителей, на основе анализа доступной информации;

3. Аккумуляция клиентского опыта в области взаимоотношений с банком, учет основных приоритетов;

4. Формирование комплексного подхода в области предоставления цифровых услуг;

5. Формирование индивидуальных предложений для разных клиентов, исходя из их финансовых возможностей.

Цифровая платформа также должна соответствовать ряду технических характеристик:

— должна обеспечивать надежный и оперативный доступ к услугам на постоянной основе, вне зависимости от дня недели и времени суток;

— позволять совершать запросы по транзакциям в оперативном режиме;

— клиенты должны иметь возможность получать цифровые услуги через любые каналы (мобильное приложение, интернет-банкинг, банкоматы, терминалы и др.);

— проводить анализ основных операций клиентов и выявлять возможности ее совершенствования на основе данной информации.

Наличие такой цифровой платформы позволит банку получить следующие выгоды:

— привлечь новых клиентов за счет высокого уровня развития цифровых технологий и удобства потребления банковских услуг;

— увеличит посещаемость сайта банка;

— позволит увеличить доходы от работы банка за счет активации проведения операций клиентами банка;

— повысит лояльность имеющихся клиентов банка, выведет предоставление услуг для них на новый уровень;

— позволит получать оперативную информацию для аналитики деятельности банка;

— снизит расходы в области привлечения клиентов и продвижения банковских услуг.

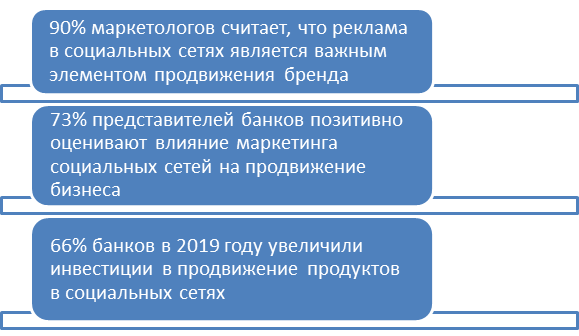

К тому же с помощью цифровой платформы можно оптимизировать работу с социальными сетями, которые в настоящее время выступают в качестве самостоятельного канала продвижения банковских продуктов (рисунок 2).

Рисунок 2 – Эффективность использования социальных сетей в продвижении банковских продуктов

Использование социальных сетей и их взаимодействие с цифровой платформой продвижения позволяет банку:

1) Формировать новый канал в области продвижения и продажи банковских услуг;

2) Повышать лояльность действующих потребителей услуг банка;

3) Привлекать новых потенциальных клиентов;

4) Эффективно предлагать персональные предложения для клиентов через социальные сети.

В целом развитие цифровых технологий очень позитивно сказывается на развитии банков, повышении уровня взаимоотношений их с клиентами и оптимизации обслуживания.

Можно сказать о том, что развитие цифровых технологий в банковской сфере постепенно становится необходимым условием обеспечения высокого качества услуг для клиентов, которые все более заинтересованы в переводе взаимоотношений с банками в информационную сферу.

См. также:

В настоящее время активно развивается распространение пандемии коронавирусной инфекции, из‑за чего по всему миру закрываются на карантин большое количество предприятий, вводятся режим изоляции для граждан и другие меры, что выступает в качестве существенной угрозы всей экономике. Однако активное развитие цифровых технологий в банковской сфере позволяет банкам работать в данных условиях, в настоящее время большинство услуг доступны клиентам через мобильное приложение или интернет-банкинг, что является весомым плюсом.

Подробнее об авторе:

Ештокин Сергей Васильевич

Россия, Москва

к.э.н. соискатель

Институт проблем рынка РАН

Источник: 1economic.ru