При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Кредиты и займы — в чем отличие

Когда организации не хватает денег, например, для покупки оборудования или сырья, она может получить кредит или заем. Финансовые инструменты похожи и решают одну задачу — обеспечить компанию свободными деньгами. Однако есть несколько отличий.

Отличие № 1 — Лицо, выдающее кредит или займ

Получить кредит организация может только в кредитном учреждении, то есть в банке. Для этого заключают кредитный договор, согласно которому сторона, выдающая деньги — это кредитор, а получающая деньги — заемщик. Заем может выдать любое физическое или юридическое лицо. Банки займами не занимаются. При выдаче денег в займ заключается договор займа, по условиям которого одна сторона — заимодавец, а другая — займополучатель.

Стоит брать кредит на бизнес? Все за и против //16+

Отличие № 2 — Проценты

Кредит всегда выдается под определенный процент за пользование кредитными средствами. От банка к банку он может отличаться, но он никогда не равен 0 %. Проценты по выданным кредитам — это доход банка. Заем в свою очередь может быть как процентный, так и беспроцентный. Это условие законодатель оставляет на усмотрение сторон (п. 1 ст. 809 ГК РФ). Важно!

Если договор займа предполагается беспроцентным, в нем обязательно нужно указать, что плата за пользование заемными деньгами не взимается. Иначе заимодавец имеет право взыскать проценты по ставке ЦБ РФ, действовавшей на момент действия договора займа (п. 1 ст. 809 ГК РФ).

Отличие 3 — Предмет

Кредит выдается только в виде денежных средств. Банк не может выдать кредит товаром, сырьем или другим имуществом. Займ можно выдать в любой форме. Самая популярная форма займа — денежная, но иногда в заем выдают товары и другое имущество, за пользование которым также взыскивают проценты.

Отличие 4 — Законодательное регулирование

Кредитные отношения в основном регулируются нормативными актами Центрального Банка России. Часть вопросов также закреплена в федеральных законах и Гражданском Кодексе. На договор займа нормативные акты Центробанка России не распространяются, поэтому он регулируется только федеральными законами и Гражданским Кодексом.

Бухгалтерский учет кредитов и займов

- 66 — для учета краткосрочных кредитов и займов, срок погашения которых не более 12 месяцев (включительно);

- 67 — для учета долгосрочных кредитов и займов, срок погашения которых более 12 месяцев.

Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Тело кредита и сумму процентов учитывают на разных субсчетах, открытых к счетам 66 и 67.

Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный.

Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств.

Расходы по кредитам и займам

Сумма полученного кредита или займа — это не доход компании, как и возврат этой суммы — это не расход. Поэтому сами суммы в формировании финансового результата и налогооблагаемой базы не участвуют (п. 1 ст. 251 НК РФ).

Однако получение кредита или займа связано с расходами, которые учитываются в составе прочих расходов для целей налогообложения:

- проценты за пользование заемными средствами;

- дополнительные расходы в виде оплаты информационных и консультационных услуг, оплаты услуг за экспертизу договора и так далее.

Исключение — расходы, которые включаемые в стоимость инвестиционного актива. То есть проценты по кредитам и займам, которые непосредственно связаны с приобретением, строительством или сооружением инвестиционного актива. Организации, применяющие упрощенные способы ведения бухучета, могут признавать все расходы по кредитам и займам в составе прочих.

Расходы по займам и кредитам в бухгалтерском учете отражают обособленно от основной суммы займа или кредита. Для этого к бухгалтерским счетам открывают субсчета.

Проценты по займам или кредитам учитывают равномерно в течение срока действия договора или в порядке, который предусмотрен условиями договора, если это не нарушает принцип равномерности учета (п. 8 ПБУ 15/2008).

Бухгалтерские проводки при получении кредитов и займов

Например, ООО «Фортуна» 1 апреля заключило кредитный договор на сумму 300 000 рублей, сроком на 3 месяца под 1 % ежемесячно. Дата уплаты процентов и части тела кредита — последний день месяца. Кредит оборотный, то есть привлечен для покупки сырья и материалов. Бухгалтер ООО «Фортуна» строит в учете следующие проводки.

На расчетный счет поступили кредитные средства

Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей.

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Налогооблагаемая временная разница

При получении кредита для приобретения инвестиционного актива возникает налогооблагаемая временная разница, так как в бухгалтерском учете проценты относятся на стоимость актива, а в налоговом они относятся в состав расходов. Возникает разница между налоговым и бухгалтерским учетом, следовательно, формируется отложенное налоговое обязательство на счете 77 в соответствии с ПБУ 18/2002.

Списание отложенного налогового обязательства начнется вслед за тем, как инвестиционный актив будет принят к учету и его начнут амортизировать.

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Бухгалтерский учет выданных займов

Организация может не только получать, но и выдавать займы. Все выданные займы учитывают на счете 58, как финансовые вложения. Их учет регулирует ПБУ 19/2002. Об учете финансовых вложений мы подробно рассказали в нашей статье.

Вернемся к примеру с ООО «Фортуна» и допустим, что займ 300 000 рублей на 3 месяца выдала компания ООО «Клад». Бухгалтерия «Клада» сделает такие проводки.

Перевели сумму займа на расчетный счет ООО «Фортуна»

Если заем будет беспроцентным, то это его нельзя называть финансовым вложением. Поэтому вместо счета 58 нужно использовать счет 76. А проводок по начислению процентов попросту не будет. В нашем примере, но без процентов, проводки будут следующие.

| 01.04.2021 | 76 | 51 | 300 000 | Перевели сумму займа на расчетный счет ООО «Фортуна» |

| 30.04.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

Полученные проценты учитывают в составе внереализационных доходов.

Кредиты и займы — важный аспект финансовой жизни компании. Бросать их без детального учета нельзя. Для этих целей рекомендуем вам облачный сервис Контур.Бухгалтерия. Настраивайте аналитику, контролируйте размер задолженности, начисляйте проценты и следите за сроками. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru

Учет кредитов и займов в бухгалтерском учете

Чем заем отличается от кредита и как вести учет кредитов и займов в бухгалтерском учете — это в первую очередь зависит от того, кто задает эти вопросы — кредитор или заемщик. Именно это условие определяет, какие счета будут применяться. О том, как отражаются указанные операции в бухгалтерском учете каждой из сторон сделки и чем отличается заем от кредита, пойдет речь в нашем материале.

- Чем отличается заем от кредита?

- Какие проводки содержит бухучет кредитов и займов полученных?

- Пример бухучета полученного кредита

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Бухучет беспроцентных займов выданных

- Каковы особенности налогового учета кредитов и займов?

- Возможно ли погашение процентов займа взаимозачетом?

- Итоги

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Как отразить заем в «1С 8:3 Бухгалтерия», вы можете узнать из этого материала.

Порядок бухучета полученных кредитов и займов рассмотрим далее на конкретных примерах.

Пример бухучета полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца.

Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Как узнать, сколько на самом деле стоит ваш кредит

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и иные платежи, если они предусмотрены договором.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть. «Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

Не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

25.02.2023 10:00

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

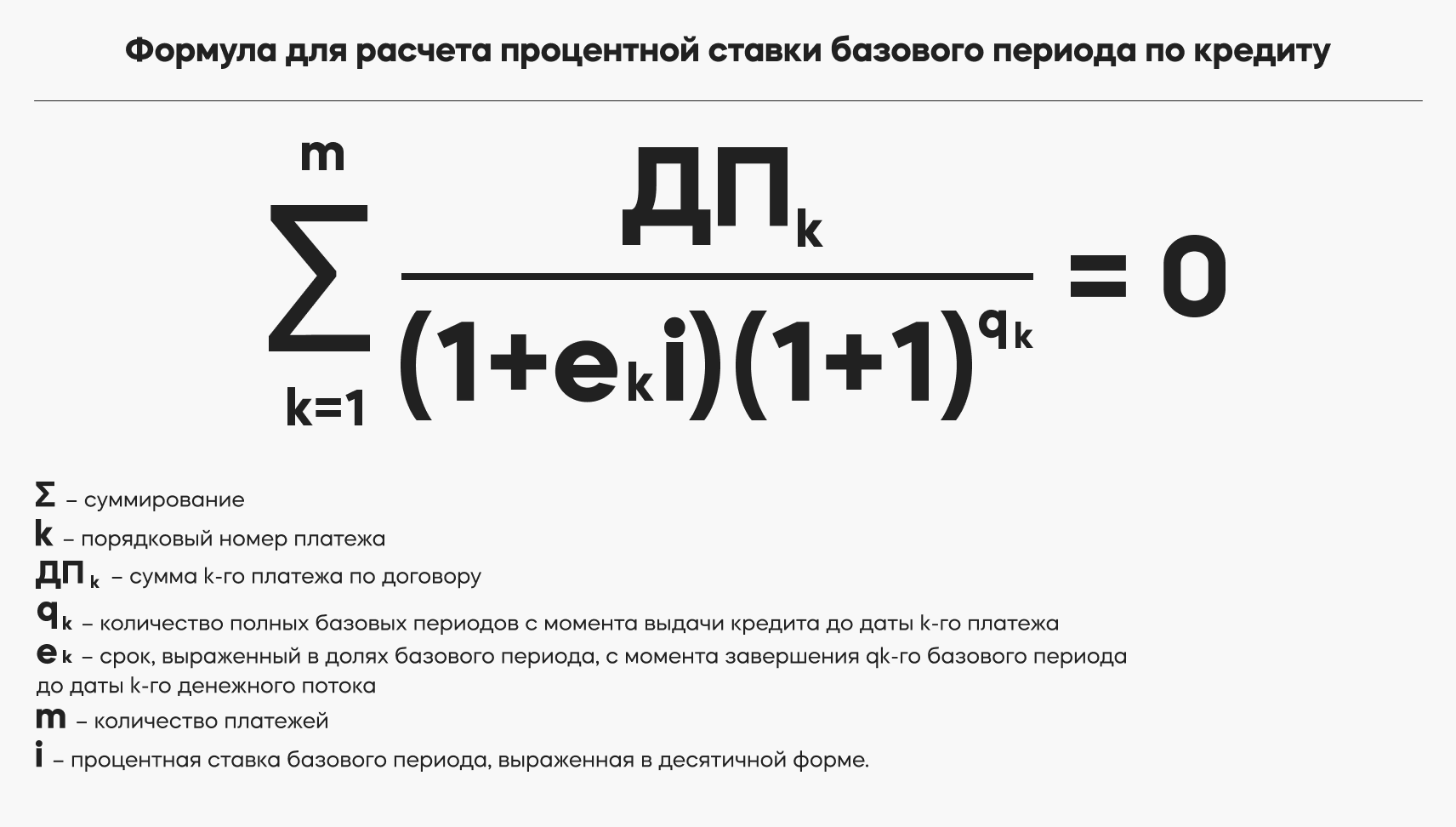

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

01.11.2022 15:25

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru