Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Срок сдачи декларации по УСН за 2022 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Почему даже ИП на УСН «Доходы» должен собирать первичную документацию. Бизнес и налоги

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

Как вести учет на УСН «Доходы»

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

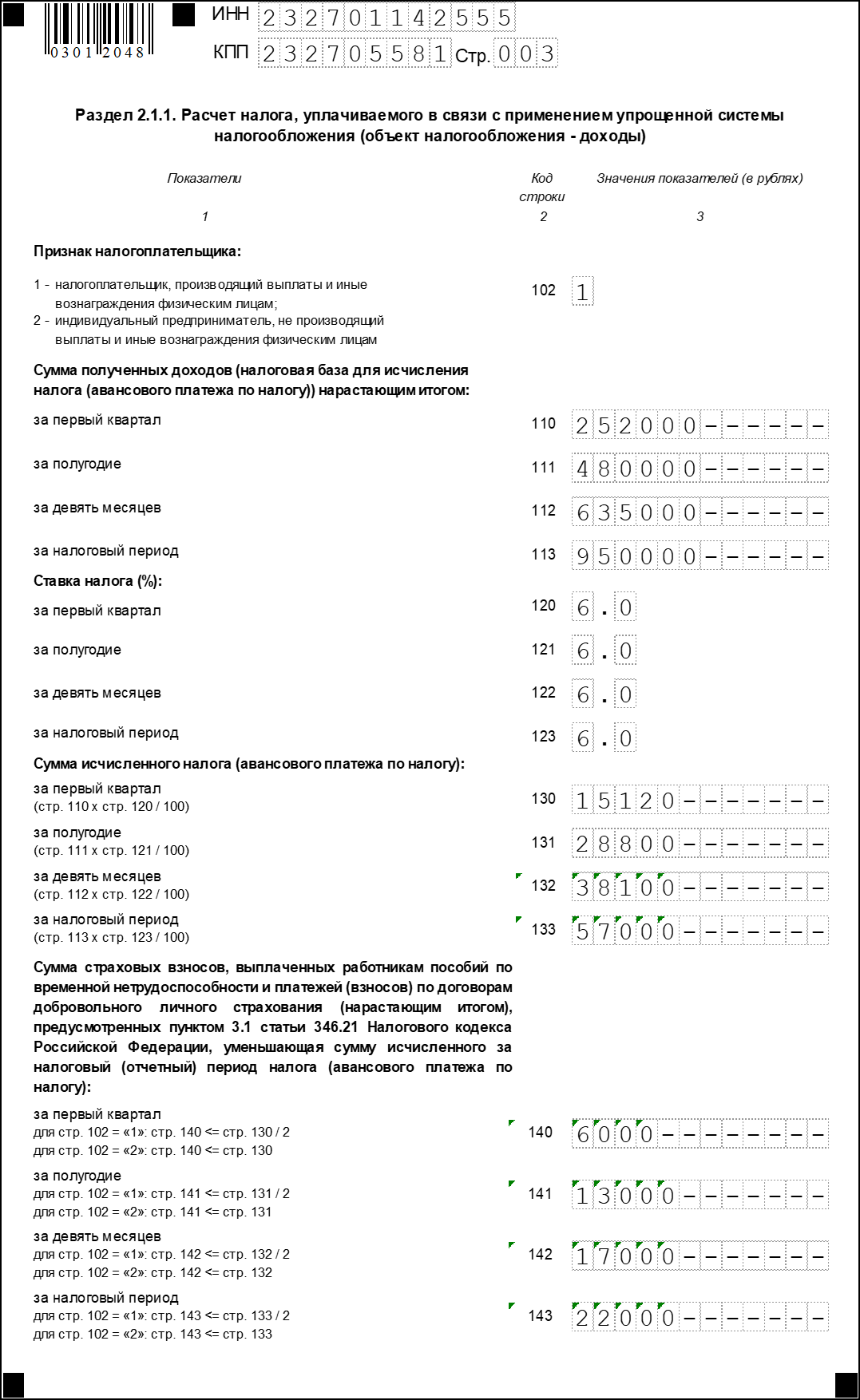

Заполняем раздел 2.1.1

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Заполняем раздел 1.1

![]()

![]()

Контур.Норматив — справочно-правовая система!

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Источник: kontursverka.ru

Отчитаться по УСН

Ежегодно организации и ИП сдают налоговую декларацию за прошедший год. На основе этого документа налоговая инспекция контролирует правильность уплаты налогов.

Нужно ли сдавать отчетность, если не было деятельности за отчетный период?

Да. Эта отчетность называется нулевой декларацией.

Какую еще отчетность нужно вести и сдавать по УСН?

На упрощенной системе нужно вести книгу учета доходов и расходов (КУДиР). Туда заносят доходы и расходы, с которых платят налог по УСН.

Вести книгу можно в бумажном или электронном виде.

Сдавать КУДиР в ФНС нужно, только если попросят налоговики. В таком случае электронную книгу нужно распечатать.

Что такое КУДиР?

КУДиР — это книга учета доходов и расходов, которую обязаны вести все ИП и компании на УСН. Бизнес на УСН «Доходы» вносит в книгу только доходы, а на УСН «Доходы минус расходы» — доходы и расходы.

К доходам относится все, что заработал бизнес, например поступления от продажи товаров, проценты на остаток по расчетному счету. К расходам — траты, связанные с ведением бизнеса, например на закупку товаров, аренду офиса, зарплату сотрудникам.

КУДиР можно вести в бумажном и электронном виде — разницы нет. Если ведете КУДиР электронно, в конце года или при запросе налоговой ее надо распечатать, сшить, пронумеровать, заверить подписью руководителя и печатью, если она есть. Как вести КУДиР в Тинькофф

Даже если за год у ИП не было доходов или расходов, КУДиР все равно нужно вести. В этом случае во всех графах книги проставляют нули.

В каких ситуациях нужна КУДиР?

Налоговая может запросить Книгу учета доходов и расходов во время проверки. Например, если вы подали уточненную декларацию, в которой сумма налога меньше, чем в первичной.

По запросу налоговой КУДиР представляют в бумажном виде: сшитую, пронумерованную, с подписью руководителя и печатью. Если у бизнеса нет КУДиР, налоговая посчитает это грубым нарушением правил учета доходов и расходов. За это предусмотрен штраф — от 10 000 ₽. Штрафы за грубое нарушение правил учета доходов и расходов — ст. 120 НК РФ

Как вести КУДиР в Тинькофф?

Чтобы вести КУДиР в Тинькофф, надо подключить бухгалтерское обслуживание или онлайн-бухгалтерию.

Если у вас подключено бухгалтерское обслуживание, КУДиР ведет персональный бухгалтер. Он учитывает операции, которые видит на расчетном счете в Тинькофф. Чтобы бухгалтер учел операции в других банках и наличные поступления, отправьте ему в чат выписки по счетам и квитанции. Это нужно делать по запросу бухгалтера или до 15-го числа каждого месяца.

Если у вас подключена онлайн-бухгалтерия, КУДиР формируется автоматически на основании операций по счету в Тинькофф. Чтобы онлайн-бухгалтерия учла операции в других банках и наличные поступления, загрузите выписки со счетов или добавьте операции вручную. Как автоматически загрузить операции из другого банка

Скачать книгу можно в любой момент в личном кабинете Тинькофф Бизнеса. Для этого перейдите в раздел «Бухгалтерия» → «Операции» и кликните по книге учета доходов и расходов, чтобы скачать ее на компьютер.

Где найти и как заполнить основание для применения пониженной ставки по УСН — номер статьи, пункта и подпункта?

Номер статьи, пункта и подпункта закона о пониженной налоговой ставке зависит от региона, в котором зарегистрирован бизнес. Чтобы найти данные конкретно для вашего бизнеса, воспользуйтесь инструкцией ниже.

Как найти закон о пониженной налоговой ставке

Основание пониженной ставки по УСН можно найти на сайте налоговой. Для этого:

В левом верхнем углу укажите регион, в котором зарегистрирован бизнес;

Пролистайте страницу вниз и найдите заголовок «Информация ниже зависит от вашего региона»;

Найдите закон, по которому вы применяете пониженную ставку, и скачайте его.

В тексте закона найдите статью, пункт и подпункт, на основании которого вы можете применять пониженную ставку. Часто статья так и называется: «Налоговая ставка».

Например, ИП на УСН впервые зарегистрировался в Москве, занимается обработкой древесины. Значит, для него основанием для применения пониженной ставки будет статья 1, пункт 1, подпункт 5.

Как заполнить раздел «Основание пониженной налоговой ставки» в онлайн-бухгалтерии Тинькофф

При заполнении декларации в сервисе «Онлайн-бухгалтерия» Тинькофф Бизнеса нужно указать номер статьи, пункта и подпункта в соответствующих полях.

В законе может быть указана только статья и пункт, но не будет подпунктов. Тогда в онлайн-бухгалтерии заполните только поля «Статья» и «Пункт», а поле «Подпункт» оставьте пустым.

Основание пониженной ставки — поля «Номер статьи», «Номер пункта» и «Номер подпункта» также можно заполнить перед отправкой декларации в налоговую в личном кабинете или в мобильном приложении «Тинькофф Бухгалтерия».

Если у вас остались вопросы по пониженной налоговой ставке, вы можете проконсультироваться с бухгалтером. Для записи на консультацию напишите в чат в мобильном приложении или личном кабинете Тинькофф Бизнеса. Услуга платная.

Источник: www.tinkoff.ru

Учет доходов при УСН 6%

Если налогоплательщик выбрал упрощенную систему налогообложения с объектом «Доходы», ИФНС не будут интересовать его расходы, т.к. для расчета платежа в бюджет берутся только поступления.

Оглавление Скрыть

- Какие виды доходов участвуют в расчете налога

- Книга учета доходов на УСН 6%

- Учет доходов ИП и ООО на УСН 6% в сервисе «Моё дело»

Если налогоплательщик выбрал упрощенную систему налогообложения с объектом «Доходы», ИФНС не будут интересовать его расходы, т.к. для расчета платежа в бюджет берутся только поступления.

Соответственно, на УСН 6% нужно правильно организовать учет доходов, чтобы корректно рассчитывать налог.

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Какие виды доходов участвуют в расчете налога

Налогом облагаются следующие доходы ИП и ООО на УСН:

- оплата и предоплата за товары и услуги (в рамках деятельности на УСН);

- штрафы и пени, выплаченные контрагентами;

- списанная кредиторская задолженность;

- проценты по займам;

- излишки, выявленные в ходе инвентаризации.

В налогооблагаемую базу по УСН не включаются:

- имущество, вложенное в уставный капитал или полученное по целевому финансированию;

- доходы, облагаемые налогом на прибыль (для предпринимателей – налогом на доходы физических лиц);

- деньги или имущество, полученные по договору займа в погашение основного долга.

Упрощенцы используют кассовый метод учета доходов, то есть все поступления отражаются в момент зачисления денег на расчетный счет (поступления в кассу) независимо от того, когда фактически будут поставлены товары или оказаны услуги.

Например, ООО получило предоплату от клиента в счет предстоящих поставок в декабре 2020 года, а товар был отгружен только в феврале 2021 года. Деньги, поступившие в декабре, будут считаться доходом 2020 года и войдут в налогооблагаемую базу за этот год.

Ведите КУДИР электронно в сервисе «Моё дело» и вы сможете

- Автоматически заполнять Книгу учёта доходов и расходов;

- Скачивать заполненную КУДИР в любое время;

- В любое время получать консультации по отражению тех или иных доходов/расходов.

Книга учета доходов на УСН 6%

КУДиР – это основной налоговый регистр для упрощенцев. Форма одинакова для налогоплательщиков на УСН 6% и 15%, но на УСН 6% в нее заносят в хронологическом порядке только выручку, а расходы не указывают.

Каждая запись в КУДиР должна быть подкреплена документом. Это выписки из расчетного счета, приходные ордера и т.д.

В сервисе «Моё дело» КУДиР заполняется автоматически по мере отражения выручки.

На основе итоговых данных из КУДиР рассчитываются авансовые платежи по УСН и годовой налог, а также заполняется декларация.

По истечении отчетного года Книга распечатывается, прошивается и подписывается. В налоговую ее сдавать не нужно, но инспекторы могут запросить этот документ для проверки.

Учет доходов ИП и ООО на УСН 6% в сервисе «Моё дело»

Выручку в систему можно вносить вручную или автоматически, импортировав в сервис банковскую выписку. Все поступления отразятся в разделе «Деньги», на основе этих данных впоследствии можно будет рассчитать налог, сформировать КУДиР и декларацию. При расчете сервис учтет возможные вычеты по страховым взносам за ИП и за работников.

Через сервис можно отправлять электронную отчетность и платежи. Система интегрирована с ведущими банками, а электронную подпись мы выпускаем для пользователей бесплатно. В считанные минуты вы сможете перечислить в бюджет налог и отчитаться по УСН.

Источник: www.moedelo.org