Петрова, М. М. Организация бухгалтерского учета на предприятиях малого бизнеса / М. М. Петрова, Ф. С. Растегаева. — Текст : непосредственный // Молодой ученый. — 2021. — № 53 (395). — С. 160-163. — URL: https://moluch.ru/archive/395/87386/ (дата обращения: 29.05.2023).

В статье рассматриваются особенности организации бухгалтерского учета на предприятиях малого бизнеса.

Ключевые слова : бухгалтерский учет, малый бизнес, малое предприятие, формы отчетности, упрощенная система, учетная политика .

Существенный вклад в валовый внутренний продукт развитых стран и темпы экономического развития делает малый бизнес. Как показывает международный опыт, положительные тенденции в стабилизации и развитии экономики возможны при наличии широкой «прослойки» малого бизнеса.

Малый бизнес более динамичен, чем крупные предприятий, холдинги, государственные учреждения, так как быстрее может подстроиться под новые требования, условия и правила. При создании малых предприятий не требуется крупных инвестиций, финансовые и материальные ресурсы оборачиваются быстрее в процессе функционирования. В тоже время малый бизнес, согласно воззрениям современной экономической науки, является наиболее эффективный формой организацией бизнеса благодаря низким потерям от оппортунизма работников и невысоким административным издержкам. Малый бизнес создает основы для сглаживания проблемы социального неравенства, обеспечивая занятость в экономике [6].

Раздельный учет ИП | Бухгалтерия для начинающих | Бухучет простыми словами | Малый бизнес | Налоги

В то же время российский малый бизнес отличается недостаточными объемами (числом предприятий и вкладом в ВВП) и низкой конкурентоспособностью. Развитие современной экономики невозможно без активного стимулирования развития малого бизнеса со стороны государства. Одним из способов обеспечения развития малого бизнеса в России является создание простой, понятной и прозрачной системы бухгалтерского учета и отчетности.

В Российской Федерации постоянно корректируются и изменяются нормативно-правовые акты, а также и документы, которые осуществляют регламентацию упрощенного порядка ведения учета и составления отчетности. В связи с данным фактором появляются спорные вопросы и ситуации. И поэтому вопросы организации бухгалтерского учета на малых предприятиях являются актуальными. Таким образом, целью данной статьи является выявление особенностей организации бухгалтерского учета на малых предприятия [7].

В настоящее время по исследованиям в области организации бухгалтерского учета на предприятиях малого бизнеса опубликовано достаточно большое количество работ следующих авторов Алиева Р. И., Бабаевой З. Ш., Бузуртановой А. В., Голиковой Е. И., Гончаровой Н. М., Жуковой Е. В., Ильченко Т. А., Китиевой М. И., Кузиной Е. И., Маграмовой Х. Г., Мусаевой Б. М., Шадиевой М. Ю. и других авторов. Данные работы оказывают влияние формирование теоретической и методологической базы организации бухгалтерского учета в малых предприятия, имеют высокую прикладную значимость для их применения на практике и способствуют совершенствованию учетной деятельности в малых предприятиях [7].

Бухгалтерский учет в малом бизнесе зачем

Необходимо отметить, что имеющаяся методологическая основа для организации бухгалтерского учета в малом бизнеса не является упорядоченной и достаточно сложно усовершенствовать учетное обеспечение малых предприятий.

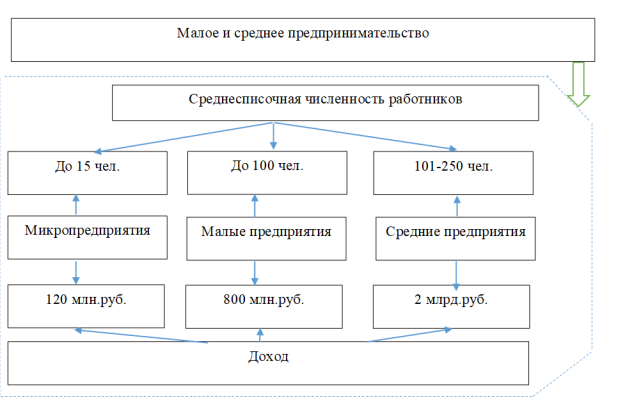

Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» определяет критерии отнесения к субъектам малого бизнеса. Субъектами малого бизнеса являются малые организации, микропредприятия, средние предприятия и организации [2].

Критерии отнесения предприятий к малому бизнесу в России представлены на рисунке 1.

Рис. 1. Категории малого и среднего предпринимательства

Основной особенностью организации бухгалтерского учета на предприятиях малого бизнеса является возможность применения малыми предприятиями упрощенных алгоритмов учета и отчетности, то есть необходимо использовать нестандартный подход для организации бухгалтерского учета. Существующие нормы Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, которые утверждены Приказом Минфина России от 6 октября 2008 г. № 106н показывают, что в вопросах учетной политики отсутствуют единые нормы как учетной политики предприятий, так и учетной политики предприятий малого бизнеса [4].

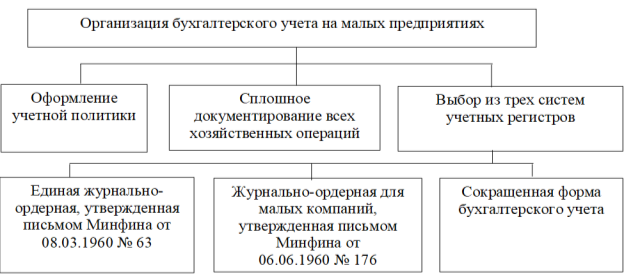

Для того, чтобы развивалась упрощенная система бухгалтерского учета на предприятиях малого бизнеса необходимо разрабатывать как рекомендации по совершенствованию формированию учетной политики, так и по адаптации элементов бухгалтерского учета к специфике малого бизнеса, что должно соответствовать Федеральному закону «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ, который вступил в силу с 1 января 2013 г. [1]. Типовые рекомендации по организации бухгалтерского учета для предприятий малого бизнеса представлены на рисунке 2.

Рис. 2. Типовые рекомендации по организации бухгалтерского учета для предприятий малого бизнеса

Бухгалтерская отчетность предприятия малого бизнеса должна быть достоверной, удобной и полезной для пользователей, а также отражать все аспекты финансовой деятельности и финансовые результаты [10].

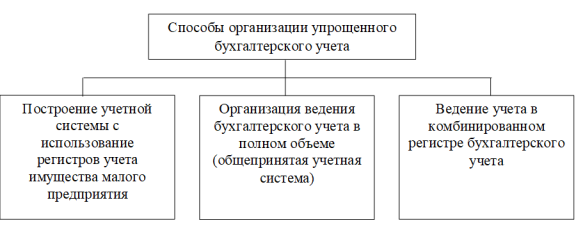

Существуют следующие способы организации упрощенного бухгалтерского учета на предприятиях малого бизнеса, представленные на рисунке 3.

Рис. 3. Способы организации упрощенного бухгалтерского учета на предприятиях малого бизнеса

Организации бухгалтерского учета на малых предприятиях имеет следующие особенности:

— частично или полностью отсутствует разделение труда в бухгалтерии;

— смежные функции выполняют главные бухгалтеры или работники бухгалтерии;

— на организацию бухгалтерского учета оказывает влияние налоговое законодательство;

— не всегда возможно адаптировать существующее стандартное программное обеспечение в деятельности определенного малого предприятия.

При организации бухгалтерского учета на малом предприятие необходимо принимать во внимание специфику данного предприятия и осуществлять организацию в соответствии с действующим законодательным. Форма ведения бухгалтерского учета выбирается руководителем малого предприятия самостоятельно, учитывая потребности производства и управления [12].

Для малых предприятий можно осуществлять ведение бухгалтерского учета по упрощенной системе, так как предприятия выполняют не такое большое количество хозяйственных операций, как крупные предприятия, и выполнение данных операций не связано с большими расходами, связи с чем, операции можно регистрировать только в книге доходов и расходов [7].

Для первичного учета документации предприятия малого бизнеса могут применять как типовые межведомственные формы, так и ведомственные формы. Все первичные документы, которые поступают в бухгалтерию предприятия малого бизнеса, проверяются как по форме, так и по содержанию.

При разработке рабочего плана счетов малые организации руководствуются «Планом счетов и Инструкцией по его применению», утвержденными Министерством финансов № 94 от 31 октября 2000 года [13].

Малые предприятия должны обязательно составлять «Бухгалтерский баланс» и «Отчет о финансовых результатах».

В бухгалтерском балансе оставлено пять строк для отражения статей актива и шесть — для статей пассива. В отчете о финансовых результатах и того меньше — всего семь строк. При этом, если в обычном балансе было несколько разделов, активы, например, подразделялись на внеоборотные и оборотные, то в упрощенной форме никаких разделов нет [11].

В упрощенной форме отчета о финансовых результатах нет многих показателей, которые предусмотрены в основной форме (валовая прибыль/убыток, доходы от участия в других организациях, прибыль/убыток до налогообложения, текущий налог на прибыль). Однако к форме отчета имеются небольшие разъяснения (ссылки), которые, например, уточняют, что в строке «Выручка» данные приводятся за минусом НДС и акцизов.

Таким образом, для того чтобы организовать бухгалтерский учет на предприятиях малого бизнеса необходимо сформировать учетную политику предприятия, учитывая обеспечения хозяйственных результатов, осуществить разработку рабочего плана счетов, а также обеспечить информацией для проведения анализа финансового состояния и целей налогообложения.

- О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-ФЗ.

- О развитии малого и среднего предпринимательства в Российской Федерации. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 23.07.2013).

- Информационное письмо Минфина Российской Федерации от 01.11.2012 г. № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства».

- Положения по бухгалтерскому учету [Электронный ресурс]: Приказы Минфина России. Доступ из справочно-правовой системы «Консультант-плюс».

- Приказ Минфина РФ от 08.11.2010 N 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

6. Дегтярева И. В., Шалина О. И. Социальное неравенство в российском обществе: причины, возможности нивелирования. В сборнике: Актуальные вопросы экономической теории: развитие и применение в практике российских преобразований. — 2016. — С. 230–234. - Бабаева З. Ш., Маграмова Х. Г. Особенности бухгалтерского учета для субъектов малого предпринимательства // Азимут научных исследований: экономика и управление. — 2019. — Т. 8. № 1(26). — С. 211–214.

- Голикова Е. И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е. И. Голикова. — М.: ДиС, 2019. — 224 c.

- Гончарова Н. М. Бухгалтерский учет. Краткий курс: учебное пособие / Н. М. Гончарова. — М.: Форум, 2019. — 160 c.

- Ильченко, Т. А. Особенности учета и отчетности субъектов малого предпринимательства /Т. А. Ильченко // Молодой учетный. — 2018. — № 37(223). — С. 104–106.

- Китиева М. И., Бузуртанова Л. В., Алиев Р. И. Формы и особенности ведения бухгалтерского учета для малого бизнеса // Экономика и бизнес. — 2020. — № 3. — С. 86–89.

- Кузина Е. И., Жукова Е. В. Особенности бухгалтерского учета и отчетности субъектов малого предпринимательства // Вестник Волжского университета имени В. Н. Татищева № 3. — 2019. — том 2. — С. 200–209.

- Шадиева М. Ю., Б. М. Мусаева. Некоторые особенности организации бухгалтерского и налогового учета субъектами малого бизнеса // Естественно-гуманитарные исследования. — 2021. — № 34(2). — С. 332–336.

Основные термины (генерируются автоматически): малый бизнес, бухгалтерский учет, предприятие, малый, малое предприятие, упрощенная система, учетная политика, рабочий план счетов, Российская Федерация, упрощенный бухгалтерский учет.

Источник: moluch.ru

Как вести малый бизнес бухучет

Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения. Об особенностях бухучета на УСН — в данном материале.

Бухгалтерский учет (БУ) должны вести все экономические субъекты, при любой системе налогообложения. От такой обязанности избавлены только индивидуальные предприниматели, для них предусмотрен особый учет доходов и расходов (п.1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привелегий не имеют. Поэтому все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Ведение бухгалтерского учета на УСН в 2017 году никак не изменилось, оно по-прежнему регламентировано Федеральным законом N 402-ФЗ о бухучете. Если фирма не вела учет, становится актуальным вопрос, как восстановить бухгалтерский учет на УСН в 2017 году, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

Это сложная процедура: ведь ФНС имеет возможность отследить многие сделки по контрагентам. После восстановления всех документов и регистров во избежание проблем с налоговой бухучет для ООО обязателен. В целом бухучет при УСН должен быть организован в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на УСН «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Любая коммерческая организация, ООО или АО, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- вести учет движения ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

- микропредприятия (до 15 сотрудников) могут не использовать двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны. Однако резервы по сомнительным долгам не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

- ведут учет посредством двойной записи на счетах бухгалтерского учета (ч. 3 ст. 10 Закона N 402-ФЗ), то есть делают все бухгалтерские проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах, а также необходимые приложения к балансу и отчету.

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Однако для организаций, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ именно этим методом при УСН нужно учитывать оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Но нужно учитывать, что кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, а также его бухгалтерскую отчетность. Поэтому учет все же лучше вести методом начисления, а кассовый метод оставить как способ ведения налогового учета. К тому же никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, при этом ответстственность (по договору) за ошибки в ведении бухучета и формировании отчетности будет нести не руководитель организацити или сама фирма, а нанятый специалист. Если же у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ «О БУ» от 06.12.2011 № 402-ФЗ освобождает ИП и от бухгалтерской отчетности при УСН в 2017 году. Впрочем, при желании учитывать факты хозяйственной деятельности можно по любым удобным правилам, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, прежде всего кассовые, книга учета доходов или книга учета доходов и расходов, налоговые декларации. Помимо этого необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2017 году

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но могут отличаться по внешнему виду и обладать расширенным набором показателей.

- Некоторые первичные документы являются унифицироваными (кассовые, банковские). Кроме того, бухгалтерский учет, например, в турфирме или концертной кассе на УСН сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т.п. Регистров унифицированных нет.

Календарь бухгалтера ООО на УСН на 2017 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. За 2017 год надо будет отчитаться до 31 марта 2018 года. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики могут потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована.

Место сдачи — ФНС и Росстат.

Стоит отметить, что с 2016 года существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя БУ малым предприятиям можно вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость бухгалтерских услуг для ООО на УСН не снижается.

Ответственность

По нормам статьи статьи 15.11 КоАП РФ за отсутствие регистров бухгалтерского учета, отсутствие первичных документов и систематические ошибки в ведении документации и учета организацию могут оштрафовать на 5–10 тысяч рублей.

Источник: corpmsp.ru

Бухгалтерский учет на микропредприятии: как облегчить жизнь своего бизнеса

Нормативно-правовая база деятельности микропредприятий основывается на положениях Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», где и определены критерии отнесения субъектов экономики к данной категории предприятий.

- предельное значение среднесписочной численности работников за предыдущий календарный год в количестве 15 человек;

- доходы за год по правилам налогового учета не более 120 млн руб.

- сокращенный рабочий план счетов;

- упрощенный порядок признания доходов и расходов;

- упрощенный учет запасов, основных средств и капитальных вложений;

- упрощенный учет процентов по кредитам и займам;

- упрощенный порядок исправления ошибок и переоценки активов.

Кроме того, микропредприятие, которое ведет учет упрощенным способом, вправе выбрать упрощенную форму (учет ведется посредством двойной записи) или простую форму (учет ведется без использования метода двойной записи (п. 6.1 ПБУ 1/2008 «Учетная политика организации»)).

Такой порядок установлен положениями ст. 2 и ч. 1, 3 и 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ и подтверждается п. 10-11 Рекомендаций для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 27.02.2020 № 2/20 (далее – Рекомендации от 27.02.2020 № 2/20).

При простой форме бухгалтерского учета, без использования метода двойной записи, каждый факт хозяйственной жизни, то есть сумма операции или сделки, записывается в специально разработанном регистре (п. 8 Рекомендаций от 27.02.2020 № 2/20, п. 4.1 информации Минфина от 29.06.2016 № ПЗ-3/2016). Делать при этом бухгалтерские проводки не нужно. Но не стоит забывать, что простая система бухгалтерского учета не предполагает ведение учета объектов амортизируемого имущества, расходов будущих периодов и других активов, расходы на приобретение (создание) которых не могут быть признаны в полной сумме в периоде их приобретения, а также дебиторской и кредиторской задолженностей, которые не будут погашены в периоде их возникновения. В противном случае ведение учета по простой форме приведет к неблагоприятным последствиям в виде ослабления внутреннего контроля совершаемых фактов хозяйственной жизни.

Ведение бухгалтерского учета по простой системе возможно без использования специальных программных обеспечений. Рекомендуемый порядок применения простой системы ведения бухгалтерского учета позволит сократить микропредприятию затраты на ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Бухгалтерский учет по простой системе может быть использован микропредприятиями, характер деятельности которых позволяет определять финансовый результат по кассовому методу и не предполагает наличия существенных остатков имущества и обязательств. Отказ от двойной записи на таких предприятиях приведет к существенному сокращению трудоемкости формирования учетной информации о деятельности организации.

В настоящее время четкая методика ведения учета по такой форме не прописана, специальные регистры законодательно не определены. Организация должна самостоятельно утвердить методику учета и разработать регистры.

Для обобщения информации о деятельности микропредприятия за основу может быть взята книга (журнал) учета фактов хозяйственной жизни по форме № К-2МП либо рекомендованная форма книги бухгалтерского учета (ПС) в приложении № 4 Рекомендаций от 27.02.2020 № 2/20. В своей разработанной форме должны быть предусмотрены все необходимые реквизиты, установленные п. 4 ст.

10 Закона от 06.12.2011 № 402-ФЗ, форма должна быть утверждена руководителем организации (п. 5 ст. 10 Закона от 06.12.2011 № 402-ФЗ). Информация в книге учета формируется на основе регистрации, текущей группировки и итогового обобщения операций, связанных с движением денежных средств микропредприятия.

Бухгалтерский баланс заполняется по данным из такого регистра, а также результатов полной инвентаризации имущества и обязательств организации. Для осуществления расчетов с персоналом по оплате труда может быть использована ведомость по учету расчетов с персоналом по оплате труда, открываемая на месяц.

В 1998 Министерством финансов РФ разработаны рекомендации, утвержденные Приказом Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» (далее — Типовые рекомендации). Типовые рекомендации действуют и сейчас, микропредприятия вправе использовать этот нормативный акт в части, не противоречащей действующим Закону от 06.12.2011 № 402-ФЗ, ПБУ, ФСБУ, плану счетов и Инструкции по его применению. Так, в разделе 4.1 Типовых рекомендаций указано, что простой вариант бухгалтерского учета подойдет организациям с незначительным количеством хозяйственных операций (как правило, не более 30 в месяц), не занятым производством продукции (выполнением работ, оказанием услуг) с большими затратами материальных ресурсов.

В соответствии с порядком, предусмотренным ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ, п. 6 и 6.1 ПБУ 1/2008, а также п. 5 Рекомендаций от 27.02.2020 № 2/20, пунктом 2.1 информации Минфина от 29.06.2016 № ПЗ-3/2016, учетную политику микропредприятия необходимо составить и утвердить по общим правилам с учетом допустимых послаблений ведения бухгалтерского учета, при этом в соответствии с п. 7.2 ПБУ 1/2008 допускается формирование учетной политики исходя исключительно из требований рациональности.

Микропредприятия вправе отражать изменения учетной политики в бухгалтерской отчетности перспективно. Исправлять отчетность за предыдущие годы не требуется. Такое право предоставлено п. 15.1 ПБУ 1/2008 и ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ.

Микропредприятия могут вообще не применять следующие положения по ведению бухгалтерского учета: ПБУ 2/2008 «Учет договоров строительного подряда»; ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»; ПБУ 11/2008 «Информация о связанных сторонах»; ПБУ 12/2010 «Информация по сегментам» (за исключением эмитентов публично размещаемых ценных бумаг); ПБУ 16/02 «Информация по прекращаемой деятельности»; ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Также микропредприятия вправе не применять ФСБУ 5/2019 «Запасы» и списывать затраты на приобретение запасов в бухгалтерском учете в периоде их несения (абз. 2 п. 2 ФСБУ 5/2019). Ждать списания в производство или продажи не требуется. Кроме того, для таких предприятий предусмотрен ряд льгот по вступившим в силу и обязательным к применению с 01.01.2022 федеральным стандартам бухгалтерского учета, таким как ФСБУ 6/2020 «Основные средства»; ФСБУ 26/2020 «Капитальные вложения»; ФСБУ 25/2018 «Бухгалтерский учет аренды». Например, при соблюдении микропредприятием условий, определенных п. 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», арендуемое имущество и обязательства по аренде не признаются соответственно в качестве права пользования активами и обязательствами по аренде.

- организация имеет право на получение выручки;

- сумма выручки может быть определена;

- имеется уверенность, что произойдет увеличение экономических выгод организации;

- расходы, связанные с получением выручки, могут быть определены.

Таким образом, в связи с тем, что кассовый метод не предусматривает каких-либо начислений, так как доходы и расходы учитываются при их оплате, такой способ учета не подойдет организациям, которые занимаются производственной деятельностью, а также имеют основные средства или иное амортизируемое имущество. Применение кассового метода целесообразно для применения организациями торговли, а также организациями, оказывающими услуги населению. Признание доходов и расходов «по кассе» является оправданным для микропредприятий, ведущих учет по простой системе — без применения двойной записи.

Все проценты по кредитам и займам микропредприятие может включать в состав прочих расходов. Этот порядок касается процентов и по тем кредитам и займам, которые привлечены для покупки, сооружения или создания инвестиционных активов. Такой порядок установлен в п. 7 ПБУ 15/2008, ч. 4 и 5 ст. 6 Закона от 06.12.2011 № 402-ФЗ и п. 22 информации Минфина от 29.06.2016 № ПЗ-3/2016.

В части исправления существенных ошибок в бухгалтерском учете микропредприятия вправе исправлять даже существенные ошибки прошлого года, которые выявили после утверждения бухгалтерской отчетности, упрощенным способом. Такие предприятия вправе исправить ошибки в текущем периоде с использованием счета 91 «Прочие доходы и расходы» без ретроспективного пересчета.

Такое право дает абз. 4 п.п. 2 п. 9 ПБУ 22/2010 (ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ, п. 16 Рекомендаций от 27.02.2020 № 2/20, п. 31 информации Минфина от 29.06.2016 № ПЗ-3/2016).

Таким образом, микропредприятия могут действовать по аналогии с правилами, предусмотренными для исправления несущественных ошибок.

Подводя итог, стоит отметить, что при решении вопроса о применении упрощенных способов ведения бухгалтерского учета необходимо проявлять должную осмотрительность и профессиональное суждение. Выполнение требования рациональности при ведении бухгалтерского учета на микропредприятиях, предусмотренного п. 6 ПБУ 1/2008, является особенно значимым.

Указанное требование применяется «. исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации. ». Практика ведения бухгалтерского учета на микропредприятиях, изложенная в Информации Минфина России № ПЗ-3/2016, несомненно доказывает: требование рациональности при организации бухгалтерского учета выполняется исходя из условий хозяйствования и величины организации. Использование упрощенных способов ведения бухгалтерского учета может значительно сократить объем регистрируемых фактов хозяйственной жизни, тем самым обеспечивая реализацию принципа рациональности. Одновременно с этим сократится трудоемкость формирования учетных и отчетных данных, что неизбежно приведет к уменьшению расходов микропредприятия и положительному экономическому эффекту. Тем самым действующей нормативно-правовой базой поддерживается целевая направленность экономики на сокращение расходов по ведению бизнеса в малом предпринимательстве.

Подписывайтесь на информационные рассылки «КонсультантПлюс», чтобы оперативно получать важные новости законодательства и разъяснения ведомств.

Источник: consultantkhv.ru