Существует шесть способов законно вывести деньги из ООО — так пишут финансовые порталы. Мы же говорим, что полностью законных только два. Остальные не только грозят штрафами и доначислениями, но и статьями УК РФ.

Olya Adamovich, Pixabay.com

Как предлагают выводить деньги

Вывести деньги — значит, получить наличные, чтобы потратить на свои нужды. «Эксперты» обычно советуют выводить деньги из ООО через:

- выплату зарплаты

- выплату дивидендов

- выдачу займа

- ИП-управляющего

- собственное ИП

- выдачу суммы под отчет

Полностью законны и безопасны для учредителя только зарплата и дивиденды. Остальные привлекут внимание ФНС. Закон не запрещает использовать остальные способы. Но если ваша цель — исключительно вывод денег, ФНС посчитает, что вы уклоняетесь от уплаты налогов. Если сомневаетесь в безопасности выбранного способа — проконсультируйтесь у экспертов , чтобы не рисковать бизнесом.

Особенно пристально ФНС следит за компаниями, которые нанимают ИП-управляющего или же создают собственное ИП, куда направляют часть сделок. Этот способ считается самым выгодным для ООО, потому что налоговая нагрузка минимальна. Но чаще такая схема приводит к проверкам, доначислениям и штрафам. Поэтому, прежде чем проводить финансовые операции, посоветуйтесь с опытными специалистами .

Вместе с юристом мы решили подробно разобрать каждый способ и рассказать об опасностях, которые не очевидны на первый взгляд.

Получайте деньги через зарплату — ФНС скажет вам «спасибо»

Самый дорогой способ получить наличные: нужно заплатить 13% НДФЛ + 30% страховых взносов. Например, если вы хотите получить «чистыми» 100 000 рублей, то реальный расход компании будет 149 500 рублей. На эту сумму можно уменьшить налогооблагаемую базу по налогу на прибыль. Компании на ОСНО компенсируют 20%, на УСН — 15%.

Тут про вывод денег говорить не приходится, потому что никакой схемы нет. Оплата по трудовому договору — это счастье для ФНС, потому что инспекция получает от вас все отчисления, которые установлены законом.

Налоговая не будет спрашивать обоснование этих выплат: реально ли вы работаете в компании и есть ли у вас результаты, которые вы можете подтвердить документально (например, привлекли допфинансирование или заключили выгодные контракты). Только скажет «спасибо» и попросит еще.

Дивиденды — единственный официальный и законный способ получить наличные

Выплата дивидендов — это распределение прибыли за текущий или предыдущий отчетный год после уплаты налога на прибыль 20% для ОСНО (или 15% для УСН «Доходы минус расходы»). При этом с каждой перечисленной суммы удерживается НДФЛ 13% для резидентов (или 15% для нерезидентов).

Если вы единственный учредитель компании на ОСНО и ваша прибыль, например, 300 000 рублей — значит:

- 208 800 вы получите на руки

- 91 200 уйдут на уплату налогов

То есть за каждые 100 рублей вы заплатите почти 30 рублей налогов.

Если вы на УСН 15% , то при аналогичной прибыли вы:

- 221 850 получите на руки

- 74 150 заплатите налогов

То есть за каждые 100 рублей вы заплатите почти 25 рублей налогов.

Распределять прибыль или нет — решают участники ООО на общем собрании большинством голосов. Если вы единственный учредитель — выпустите приказ о выплате дивидендов.

Можно выдать заем учредителю, а потом погасить его за счет распределения прибыли

Компания может занять деньги учредителю на основании договора займа. В договоре указывают сумму займа, порядок и срок возврата средств, а также проценты за пользование деньгами. Если потом организация решает распределить прибыль, она может заключить взаимозачет требований между учредителем и обществом.

Важно: распределение прибыли происходит для всех учредителей. Если заем получил только один из них, другие должны получить деньги пропорционально своей доле.

Чтобы выдать заем наличными через кассу, учтите, что вы можете использовать только те наличные, которые поступили с расчетного счета. Если из других источников (например, выручка от продажи) — сначала сдайте их в банк, а потом уже снимайте нужную сумму для займа. За нарушение компанию могут оштрафовать на сумму до 50 000 рублей. Поэтому лучше используйте безнал.

Если вы получили беспроцентный заем, налоговая посчитает, что вы получили необоснованную выгоду на эти проценты — доход. А доход облагается налогом. ФНС не часто проверяет такие сделки, но при проверке может переквалифицировать все беспроцентные займы в процентные. В результате доначислит НДФЛ на суммы процентов, штраф и пени, которые вы будете выплачивать.

Если вы не возвращаете заем, будьте готовы к неприятностям. Налоговая переквалифицирует выдачу займа в вывод дивидендов и доначислит налог вместе со штрафом — 40% от суммы неуплаченного налога.

Выдавать заем компании, чтобы вывести деньги — незаконно

Учредители могут помочь компании, если банк отказывает в кредите или предлагает высокие ставки. По договору займа ООО получает деньги на конкретный период под проценты — их можно отразить в расходах и уменьшить налог на прибыль. С полученных процентов займодавец платит НДФЛ. Использовать такой способ исключительно для вывода денег — незаконно.

Помните, что проценты должны быть рыночными — то есть теми же, под которые банки выдают кредиты. Получить проверку ФНС, а в итоге — доначисления налогов, штрафы и пени можно, если явно прослеживается цель снизить налог на прибыль. Это происходит, когда прибыль приближается к показателям средней налоговой нагрузки по отрасли или становится ниже их.

Если суд признает компанию банкротом, он может субординировать ваши требования по договору займа. То есть сначала удовлетворит требования других кредиторов, а вы получите деньги в конце очереди.

Выводить деньги через ИП-управляющего — значит, привлечь ФНС

Статьи 42 №14-ФЗ и 69 № 208-ФЗ позволяют ООО передавать ИП полномочия управляющего. Поэтому часто компании заключают договор с ИП, который выполняет обязанности руководителя — это фиксируется в уставе организации. ООО оказывается в плюсе, потому что выводит средства практически без налогов, а ИП легко могут снимать наличные со своего счета.

Например, ИП-управляющий на УСН 6% получает 200 000 рублей. С этой суммы он сам заплатит 12 000 рублей налога, а компания включает перечисленную сумму в расходы и уменьшает налоговую базу на 20% — то есть на 40 000 рублей.

Искусственно использовать такую схему нельзя. Типичная ошибка, когда штатный генеральный директор или учредитель становится ИП и назначается управляющим. Для инспекции это сигнал. Особенно, если зарплата директора была 50 000 рублей, а вознаграждение ИП — 500 000 рублей в месяц.

ФНС переквалифицирует договор управления ООО в трудовой и вместе со штрафом и пени доначислит налоги. Претензий можно избежать, если ИП:

— раньше занимал другую должность,

— вообще не работал в ООО,

— работает с другими организациями, которые не сотрудничают с ООО по договору управления.

Если собираетесь заключать договор с таким управляющим, лучше обратитесь к помощи специалистов. Правильно оформленный договор — залог успеха. Учесть нужно многое:

— сформулировать цель привлечения управляющего,

— проверить, чтобы в трудовых договорах других сотрудников не было дублирующих функций,

— правильно указать в договоре функции ИП,

— описать вознаграждение и способ выплаты.

ФНС будут проверять акты о проделанной работе вместе с отчетами, которые должны включать конкретные результаты: например, сколько сделок заключили, какие документы разработали, сколько переговоров провели и пр.

Вывод прибыли через собственные ИП — популярный способ уклониться от налогов

Бизнес придумывает себе ряд ИП, куда отправляет деньги за «виртуальные» услуги — те, которые компании не нужны или их в реальности никто не оказывает. Компания уменьшает налогооблагаемую базу по прибыли и получает наличные от ИП.

Это классическая схема, с которой налоговая давно умеет бороться. Инспекция переквалифицирует отношения с ИП в трудовые и доначислит налоги и взносы. Доказать, что ИП работает в компании, ФНС может, если:

— в договоре с ИП есть признаки трудового договора,

— ИП некорректно отвечает на вопросы налоговой,

— у вас формальный или кривой документооборот.

Меньшая из потерь, когда ФНС просто не принимает расходы к учету, а вы не можете уменьшить налог на прибыль. Так происходит, если компания использует ИП, которые оказывают «виртуальные» услуги, например:

— разрабатывают ненужное программное обеспечение,

— «делают» ремонт, которого в реальности нет,

— занимаются юридическими вопросами вместо штатных юристов, при этом у компании нет проблем, для которых нужны сторонние специалисты.

Выводить деньги через подотчет — это самый опасный способ

Обычно подотчет используют, когда сотруднику нужно приобрести что-нибудь для организации или исполнить поручение в командировке. Выдавать деньги под отчет проще, чем выдавать займ, потому что не нужно оформлять договор и платить проценты — достаточно одного приказа, который можно оформить на несколько подотчетов.

Под отчет можно выдать любую сумму. Организации определяют ее самостоятельно и прописывают в приказе или локальном нормативном акте — например, в положении о расчетах с подотчетными лицами. Лимит на выдачу действует, если средства вы используете при расчетах с другими ООО или ИП — не более 100 000 рублей по одному договору.

Механизм простой: вы снимаете средства с расчетного счета и оформляете в бухгалтерии выдачу. Но если вы регулярно снимаете крупные суммы и не возвращаете, ФНС устроит проверку и вместе со штрафом доначислит налоги и взносы.

Такой способ вывода денег может обернуться ночным кошмаром для всех участников:

— Если компанию будут банкротить, то все выданные средства взыщут с «подотчетников».

— Если сотрудник поссорится с компанией, ему грозит наказание сразу по двум статьям Уголовного кодекса — 159 (мошенничество) и 160 (присвоение или растрата). А это до 10 лет лишения свободы.

— Если конфликт у директора с учредителем, то под суд попадет директор.

Вывод денег часто оборачивается для ООО нарушениями закона и в итоге санкциями. Чтобы вывести средства законно, подходить к этому вопросу нужно индивидуально, учитывая особенности вашего бизнеса. Если сомневаетесь, проконсультируйтесь у специалистов . Если у вас есть возможность оставаться на ИП — это будет самый надежный и выгодный вариант. Налоговая база для вас минимальна.

Источник: dzen.ru

Как учредителю вывести прибыль из ООО: дивиденды

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

- Вместо прибыли у компании убытки.

- Учредители оплатили уставный капитал не полностью.

- Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

- Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

- Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

- Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

- Олег Сергеевич Смирнов — 50%.

- Анна Александровна Смирнова — 45%.

- Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на 09.02.2022

Источник: e-kontur.ru

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант вывода денег подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 40,0 тыс. рублей | 30,0 тыс. рублей |

| Общая налоговая нагрузка | 54,9 тыс. рублей | 44,9 тыс. рублей |

| Останется в компании на развитие | 45,1 тыс. рублей | 55,1 тыс. рублей |

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка УСН / НПД для управляющего | 6% | 6% |

| Сумма УСН / НПД управляющего, которая соответствует сумме «на руки» | 6,4 тыс. рублей | 6,4 тыс. рублей |

| Сумма вознаграждения управляющего с учетом УСН / НПД | 106,4 тыс. рублей | 106,4 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом вознаграждения управляющего | 93,6 тыс. рублей | 93,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 18,7 тыс. рублей | 14,0 тыс. рублей |

| Общая налоговая нагрузка | 25,1 тыс. рублей | 20,4 тыс. рублей |

| Останется в компании на развитие | 74,9 тыс. рублей | 79,6 тыс. рублей |

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

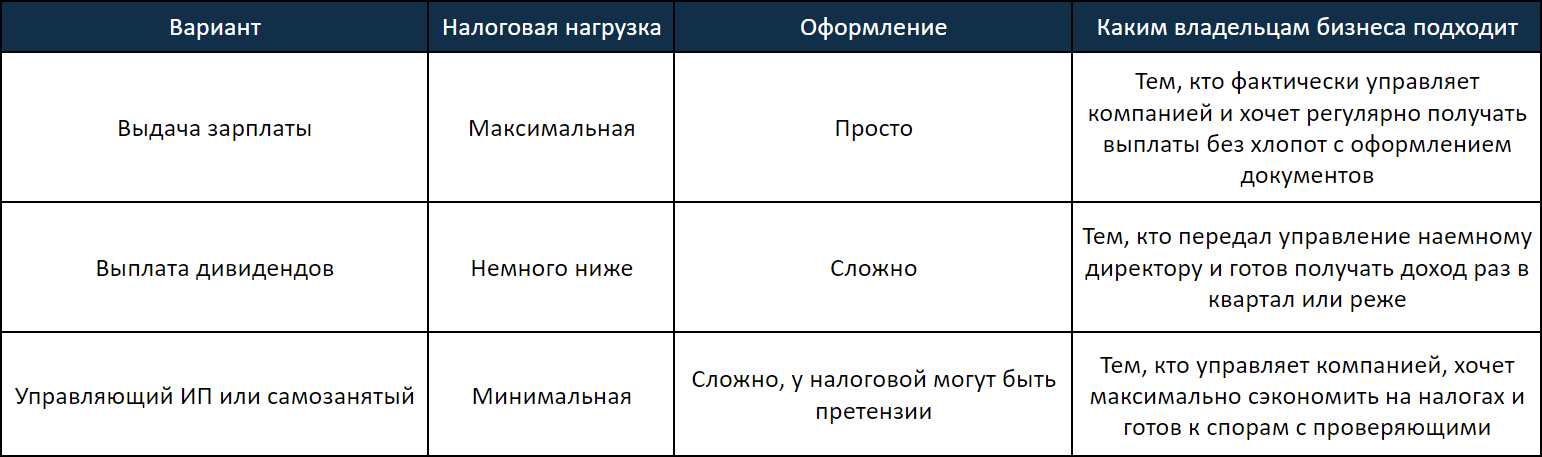

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru