Дело Банк предоставляет индивидуальным предпринимателям и юридическим лицам личный кабинет, через который можно полноценно управлять бизнесом. Есть возможности управления счетом, ведения бухгалтерии, подключения эквайринга, онлайн-кассы и куайринга. Ниже – о том, как получить личный кабинет и как им пользоваться.

Регистрация в ЛК на сайте Делобанк ру

Вход в личный кабинет Дело Банк для юридических лиц

Основные возможности Делобанка

Мобильное приложение Дело Банк

Регистрация в ЛК на сайте Делобанк ру

Для того, чтобы зарегистрировать ЛК, вам нужно открыть счет. Делается это онлайн:

- Идем на главную страницу банка: https://delo.ru/

- Жмем на «Открыть счет».

Вход в личный кабинет Дело Банк для юридических лиц

На Делобанк ру официальный вход в личный кабинет осуществляется вот тут: https://ib.delo.ru/login. Вводите логин и пароль, нажимаете «Войти». На телефон придет проверочный код – введите его на открывшейся странице. Ввели – попали в ЛК. Учтите, если в Дело Банк будут неудачные попытки входа в личный кабинет онлайн (3 раза неправильно введете пароль) – ЛК заблокируется на 12 часов.

Как восстановить платежеспособность неплатежеспособного должника

Восстановление доступа

Чтобы восстановить доступ, нажмите на «Забыли логин или пароль?» под формой входа. Сайт попросит вас указать данные: телефон, данные паспорта, номер карты/номер договора/кодовое слово. После этого данные для входа придут СМСкой на телефон.

Основные возможности Делобанка

Если у вас есть ограничения по счетам – вы узнаете об этом сразу, как войдете в ЛК:

Здесь же можно посмотреть, что с этим можно сделать.

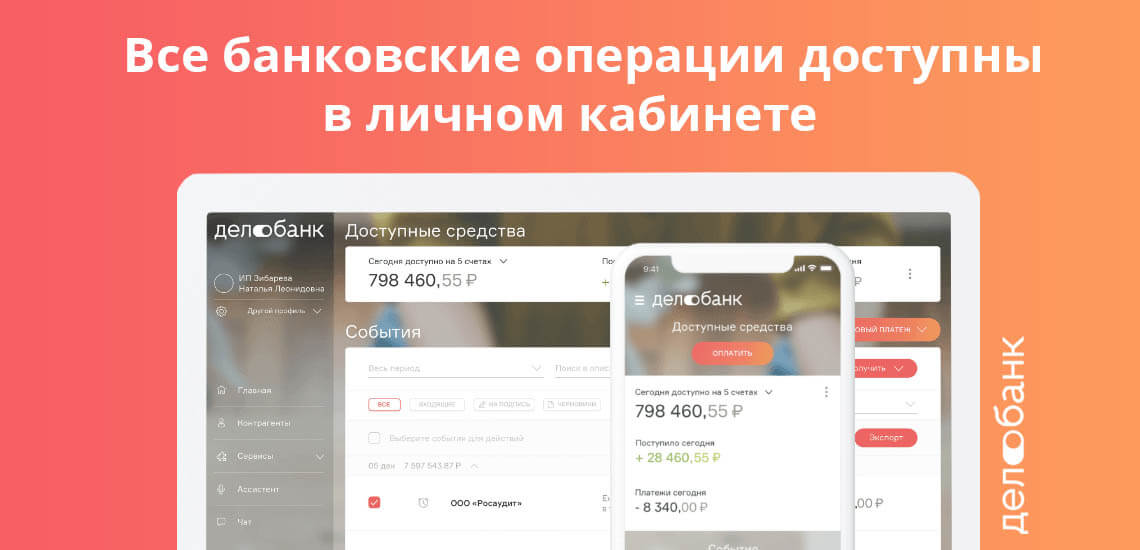

На главной странице располагаются: ваши счета, общий баланс, реквизиты счетов, меню быстрого доступа (риски, выставление счета и так далее), история событий. Есть кнопки «Оплатить» (переходите к оплате чего-либо) и «Выписка» (сформировать выписку).

В правом меню есть быстрый доступ к: календарю, рекомендациям, новостям банка и чату с техподдержкой.

Что касается основного меню слева:

- Счета и карты. Здесь расположены все ваши счета и карты. Кликаете на конкретный – открываются детали счета. Здесь можно сформировать выписку по интересующим вас параметрам, провести аналитику, проверить историю событий, посмотреть и скачать реквизиты.

Мобильное приложение Дело Банк

- AppStore: https://apps.apple.com/

- Google Play: https://play.google.com/

- AppGallery: https://appgallery.huawei.com/

Средняя оценка – 4.1/5. По функционалу – то же самое, что и в полноценном личном кабинете. Есть существенный плюс – можно быстро переключаться с личного счета на корпоративный. Но есть и проблемы – иногда приложение подтормаживает, через него сложно настраивать эквайринг. В целом можно полностью перейти на приложение, но лучше иметь его под рукой «на всякий случай», а серьезные вопросы решать через обычный личный кабинет.

Как ИП и ООО вернуть незаконно списанную комиссию банка. Бизнес и налоги.

Источник: www.sravni.ru

При открытии расчетного счета в Дело Банк предприниматель получает комплекс услуг и сервисов, которые создают среду для комфортного развития бизнеса на всех его этапах. Перед началом работы необходимо подать заявку на открытие расчетного счета и получить данные для входа в личный кабинет Дело Банк. Это не банковская организация в общепринятом понимании этого слова, а IT-платформа с сервисами, разработанными специально для представителей малого и микробизнеса.

14.07.20 4679 0 Поделиться

Автор Бробанк.ру Татьяна Николаева

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

В чем особенность интернет-банка Дело Банк

Все операции осуществляются дистанционно и не требуют посещения офиса банка. Если необходимо подключить какую-либо услугу (эквайринг, зарплатный проект, онлайн-бухгалтерию), достаточно подать заявку в соответствующем меню личного кабинета или позвонить в банк.

- торговый и интернет-эквайринг;

- бухгалтерия;

- юридическая помощь;

- зарплатный проект;

- выпуск корпоративных и зарплатных карт;

- установка онлайн-кассы с эквайрингом;

- депозиты;

- валютный контроль;

- кредитование;

- банковские гарантии для участия в госзакупках и тендерах.

То есть спектр сервисов ЛК не ограничивается только проведением операций по расчетному счету. Здесь есть все, что поможет начинающему предпринимателю с минимальными затратами влиться в сферу бизнеса. Для этой категории субъектов малого предпринимательства предусмотрен специальный тариф, в рамках которого бизнесмен сможет бесплатно открыть расчетный счет и вообще не платить за его обслуживание.

Дело Банк знает также, что предложить и более опытным ИП и ЮЛ. Например, пакеты услуг с бесплатными платежами для тех, кто взаимодействует с большим количеством контрагентов, или отсутствие комиссии за пополнение счета (установлен лимит).

Возможности Интернет-банка

Имея счет в банке и используя такой инструмент, как интернет-банкинг, вы получаете возможность не просто проводить свои платежи со скоростью света, но и еще и тратить на это минимум времени. Для входа онлайн в личный кабинет Дело Банк вам необходим ноутбук, планшет, смартфон или иное устройство с выходом в Интернет.

- Экономия на содержании специалистов, в обязанности которых входит создание платежных поручений и ведение бухгалтерской отчетности. Система поддерживает интеграцию с 1С. Получая те или иные поступления на расчетный счет, вы можете одним кликом мышки выгрузить данные о платеже в бухгалтерскую программу или наоборот — при оплате платежей в пользу одного или нескольких получателей, поручения из 1С выгружаются в ваш личный кабинет интернет-банка.

- Круглосуточный вход для юр лица на сайте Дело Банк и доступ к счетам, благодаря чему вы в любое время сможете принять или осуществить платеж, сформировать выписку, получить аналитику поступлений и расходов.

- Создание шаблонов для часто повторяющихся операций и автоматизация платежей (например, если вы периодически в определенную дату проводите платеж контрагенту, то можете подключить автоплатеж и не переживать, что пропустите его).

- Автоматическая проверка контрагентов по базе арбитражных дел или исполнительных производств при создании платежки. Эта услуга позволит избежать последствий сотрудничества с недобросовестным поставщиком или покупателем, в частности блокировки счета согласно 115-ФЗ.

- Автоматическое заполнение реквизитов при вводе названия или ИНН организации, для которой вы создаете платежное поручение. Данные выгружаются из вашей базы в программном обеспечении 1С или «облачного» хранилища Дело Банк.

- Получение уведомлений о приходных и расходных операциях в режиме онлайн.

- Создание платежного поручения и генерация ссылки, которую вы отправляете контрагенту на электронную почту.

- Получатель кликает по ссылке и переходит на страницу с платежным поручением, где в течение нескольких секунд оплачивает его.

- Уведомление о приостановке действия счета или платежной операции, которая по какой-либо причине не была проведена. Специалисты банка помогут разобраться в причине и решить ее.

- Оперативная техподдержка. Достаточно направить заявление или письмо с просьбой о помощи в чат техподдержки в ЛК, чтобы специалисты уже через 5-10 минут дали предварительный ответ. Вы сможете получить бухгалтерскую и юридическую консультацию, а также вызвать инженера в торговую точку для устранения неполадок в работе платежного терминала или онлайн-кассы.

- Получение электронной подписи, которая соответствует 63-ФЗ. Сертификат ЭЦП будет выслан на электронную почту в течение 30 минут после подачи заявки. Идти в офис для этого не нужно.

- Открытие онлайн-депозита. Просто выберите сумму, срок вклада и переведите на него деньги с расчетного счета компании или личного р/с.

- Предоставление доступа соучредителям или бухгалтеру для подписания платежек, создания или редактирования документов, проверки состояния счетов, проведения платежей, выполнения иных операций. В настройках вы сможете разграничить права своих сотрудников. Например, партнер в личном кабинете Дело Банк сможет подписывать документы, а бухгалтер только оплачивать счета (можно задать лимит на расходные операции).

Интернет-банкинг для малого бизнеса — не только расчетный инструмент, но и возможность получения выгодных кредитов при накоплении кредитной истории в банке. Осуществляя платежи через официальный сайт Дело Банк, после вход в личный кабинет, вы значительно повышаете шансы на положительный ответ компании при подаче заявки на овердрафт, кредитную линию или банковские гарантии.

Регистрация в системе Дело Банк

Для регистрации на IT-платформе Дело Банк ру и открытия личного кабинета вам необходимо расчетный счет.

- Перейдите на официальный сайт Дело Банк и кликните на раздел «Расчетный счет».

- Прокрутите страницу до формы заявки на открытие расчетного счета.

- Укажите номер телефона и выберите способ подачи заявки: самостоятельное заполнение анкеты или с помощью специалиста. В первом случае необходимо нажать «Продолжить», во втором — «Перезвонить мне».

- Если вы выбрали первый способ, на вновь открывшейся странице загрузится анкета. Заполните ее, указав выбранный тариф (предварительно изучите условия), местонахождение организации, ее название, ИНН и ОГРН, ваше ФИО и адрес электронной почты.

- Внимательно проверьте корректность введенных данных и нажмите «Открыть счет».

На обработку заявки уйдет не более 5 минут, после чего на почту придут реквизиты и данные для входа юридического лица в личный кабинет Дело Банк.

Как войти в личный кабинет Дело Банк

Для входа в личный кабинет ИП или ЮЛ в системе Дело Банк необходимо кликнуть по кнопке «Войти», расположенной в правом верхнем углу сайта. Далее ввести логин и пароль, полученные по почте, и нажать «Войти». Если данные были указаны верно, то вы будете перенаправлены на главную страницу кабинета и увидите все расчетные счета, которые принадлежат компании и лично к вам как физическому лицу.

- открытие новых р/с онлайн для бизнеса (в рублях, евро, долларах США);

- выпуск корпоративных карт, а также установка лимита по ним;

- выпуск зарплатных карт для сотрудников;

- открытие онлайн-депозита;

- денежные переводы (контрагентам или банкам);

- платежи в ФНС и другие бюджетные и государственные органы (бесплатно);

- актуальный курс валют;

- подключение зарплатного проекта (выгрузка зарплатной ведомости из 1С в систему банка);

- подключение торгового и интернет-эквайринга;

- настройка или смена тарифа, а также предоставляемых сервисов (подключение и отключение);

- получение адресов ближайших офисов или банкоматов СКБ-Банка;

- обратная связь с Дело Банк и получение консультации от сотрудников техподдержки.

Все эти и другие сервисы вам будут доступны в любое время без посещения офиса банка.

Как восстановить пароль

Если вы забыли пароль или при его вводе возникает ошибка, смените данные для входа. Кликните по гиперссылке «Забыли логин или пароль?», и система перенаправит на страницу с формой восстановления доступа. Укажите номер телефона, серию и номер паспорта, кодовое слово и нажмите «Восстановить». СКБ-Банк вышлет на e-mail новые данные для входа в личный кабинет Дело Банк.

Мобильное приложение Дело Банк для бизнеса

Для удобства предпринимателей СКБ-Банк разработал мобильное приложение, которое позволит контролировать расчетные счета и управлять ими из любой точки мира с помощью смартфона или планшета.

Программа совместима с OS Android и iOS.

- принимать и отправлять платежи;

- проверять контрагентов перед заключением сделки;

- своевременно менять настройки доступа для других сотрудников;

- выписывать счета на оплату;

- осуществлять документооборот с любыми бухгалтерскими программами;

- запрашивать кредитные транши или погашать задолженность.

Мобильное приложение — эффективный инструмент управления бизнесом, позволяющий контролировать деятельность предприятия и сотрудников даже на расстоянии: на отдыхе, в командировке, за границей. Абонентная плата за установку программы и работы с ней отсутствует.

Приложение «Дело Банк» доступно для скачивания в магазинах AppStore и GooglePlay. Войти в него можно с помощью той же связки «логин-пароль», которую вы используете для входа в личный кабинет на сайте ДелоБанк.

Источник: brobank.ru

Как вернуть деньги, если банк обанкротился?

По данным Банка России на 1 октября 2021 года, на стадии ликвидации находится 376 кредитных организаций. Большая часть из них — 333 финансовые компании — находятся в процедурах банкротства. Несостоятельный банк — большая проблема как для вкладчиков, так и для его других кредиторов, поскольку для возврата денег придется пройти «круги ада». Хотя для граждан-вкладчиков процедура упрощена.

Какие деньги можно вернуть?

Представим, что у некоего Петра был открыт банковский вклад на сумму 800 тыс. руб. Финансовая организация банкротится, и снять деньги через приложение или онлайн-банк, как то было раньше, у него не получается. «Обращайтесь в банк-агент, утвержденный Агентством страхования вкладов (АСВ)», — говорит ему приложение. А что это за агентство такое, и как его найти, Петр не знает.

На самом деле, АСВ работает в России с января 2004 года. Эта государственная корпорация была создана, чтобы все открывшие банковские депозиты не потеряли свои деньги. Однако страхованию подлежат суммы до 1,4 млн руб.

В нашем примере Петр сможет вернуть назад все свои 800 тыс. руб., поскольку эта сумма не превышает определенный законом лимит. А вот если бы у него на депозите было 2 млн руб., то вернуть сразу удалось бы только 1,4 млн руб. (максимальная сумма страхового возмещения по общему правилу). Оставшиеся 600 тыс. руб. Петр может попытаться получить в рамках процедуры банкротства банка.

Когда он будет заполнять заявление в банке-агенте о получении страховки по банковскому вкладу, ему нужно будет указать в документе сумму, превышающую 1,4 млн руб. Подтверждать свое право на получение средств сверх страховки Петру не понадобится: никаких кассовых ордеров, договоров банковского депозита, выписок со счетов приносить в банк-агент не нужно. Задолженность Петра впоследствии включат в реестр кредиторов банка.

Несмотря на большие законодательные возможности по возврату средств, хранить крупные суммы денег в одной финансовой организации не рекомендуется.

АСВ определяет уполномоченный банк, который будет осуществлять возврат денежных средств вкладчикам, указывает член Ассоциации юристов России Тимур Рагимов. Эксперт напоминает, чьи вложения в финансовых организациях страхуются государством:

- банковские депозиты граждан;

- вклады малых предприятий;

- средства некоммерческих организаций (товариществ собственников жилья (ТСЖ), благотворительных фондов, потребительских кооперативов, организаций-исполнителей общественно полезных услуг, казачьих обществ, религиозных организаций, общин малочисленных коренных народов РФ).

Некоторые средства, по словам юриста, вовсе не подлежат страхованию АСВ. К ним относятся (ч. 2 ст. 5 закона «О страховании вкладов в банках РФ»):

- деньги нотариусов, адвокатов и иных лиц, осуществляющих профессиональную деятельность и хранивших деньги в банке, чтобы с их помощью иметь возможность оказывать услуги населению и бизнесу;

- средства некоммерческих организаций, считающихся иностранными агентами;

- банковские вклады, права на которые удостоверены депозитными сертификатами;

- средства, размещенные на публичных депозитных счетах;

- деньги, которыми банки распоряжаются на основании доверительного управления;

- средства, которые жильцы копили на специальный или капитальный ремонт многоквартирных домов;

- вклады, находящиеся в иностранном государстве;

- средства юридических лиц (за исключением малых предприятий);

- электронные денежные средства;

- деньги, находящиеся на субординированных депозитах;

- средства на номинальных счетах (кроме счетов-эскроу, залоговых счетов, а также денег, которые получают подопечные попечителей и опекунов).

Возвращаем банковские вклады

Как только Центробанк обнародует решение об отзыве лицензии у банка, происходит прекращение всех операций, включая и обслуживание физических и юридических лиц, указывает исполнительный директор ООО «УК «Помощь» Анна Ларина. При банкротстве банка ЦБ РФ назначает временную администрацию, которая занимается подготовкой и контролем над процедурой банкротства. Ее можно найти на сайте регулятора в разделе «Объявления временных администраций».

«Узнать о том, когда и как гражданин может вернуть свои средства, можно также на сайте АСВ через 7-14 дней после отзыва лицензии у банка. Найти банк можно в разделе „Страховые случаи“, где будет указан статус выплаты возмещения и банки, через которые вкладчик вправе ее получить.», — разъясняет Анна Ларина.

Гражданину достаточно прийти в банк-агент только с паспортом, заполнив у него заявление на получение страховой компенсации. Обратиться в банк-агент нужно до момента полной ликвидации несостоятельной финансовой организации. Обычно этот срок составляет не менее 2 лет. В исключительных случаях срок подачи заявления на получение страховой компенсации можно восстановить (например, если вкладчик был болен или находился в командировке).

Анна Ларина добавляет, что на особых условиях застрахованы средства на эскроу-счетах для расчетов по сделкам купли-продажи недвижимости во время их регистрации. Страховая сумма в этом случае составит 10 млн руб.

Вернемся к примеру Петра. Допустим, у него есть банковский вклад на 800 тыс. руб., а также дебетовая карта, на которой хранилось 90 тыс. руб. Чтобы получить свои деньги назад, он должен обратиться в банк-агент, утвержденный АСВ. Ему понадобится только паспорт.

Как быть юридическим лицам?

Юридическим лицам необходимо уведомить контрагентов о банкротстве банка и предоставить при наличии реквизиты другого счета, советует исполнительный директор ООО «УК «Помощь» Анна Ларина. Также компания должна подготовить пакет документов (копию устава, ОГРН, приказ о назначении руководителя, договор счета) и заявление для включения в реестр требований кредиторов банка. Получить ответ можно в течение 30 рабочих дней с момента подачи. Отказ можно обжаловать в арбитражном суде в течение 15 дней.

«Также стоит уведомить ФНС о возможных задержках при уплате налогов, а сотрудников — о возможных задержках зарплаты. В случае задержки зарплаты юридическое лицо обязано выплатить работникам компенсацию за каждый день просрочки в размере 1/300 ставки рефинансирования ЦБ РФ», — указывает эксперт.

Анна Ларина подчеркивает, что важно помнить, что финансовые средства юридическим лицам возвращаются в последнюю очередь, после уплаты всех долгов и возврата денег физическим лицам. Граждане, которым банк задолжал более 1,4 млн руб. (то есть не вся сумма вклада была застрахована), смогут получить деньги обратно (или их часть) только в судебном порядке в рамках конкурсного производства в банкротстве.

В соответствии с законодательством ликвидация выполняется в течение года, напоминает член Ассоциации юристов России Тимур Рагимов. Однако в некоторых случаях она может продолжаться и дольше. Денежные средства выплачиваются кредиторам из средств, оставшихся у банка, и из средств, полученных после продажи его имущества и взыскания долгов с должников банка.

В зависимости от количества активов банка, есть шанс, что вкладчики как из числа физических лиц, предпринимателей, субъектов малого бизнеса смогут вернуть деньги, превышающие максимальную сумму страховки по общему правилу (1,4 млн руб.). Этот же шанс остается и у юридических лиц, относящихся к среднему или крупному бизнесу. Но несостоятельность возникает потому, что у банка как раз-таки этих денег нет, так что если удастся вернуть хотя бы часть — это будет большим успехом.

- банкротство банков

- возврат денег

- банковские вклады

Источник: www.klerk.ru