Теория оценки гласит, что существуют три фундаментальных подхода к оценке стоимости бизнеса. Какой из них даст «более точную» оценку стоимости?

Интро

Cуществует три фундаментальных подхода к оценке стоимости бизнеса: доходный (income approach), сравнительный (market/comparative approach) и затратный (cost approach).

Первый из них рассматривает стоимость бизнеса как величину будущих денежных потоков, приведенных к текущему моменту времени. Второй рассматривает стоимость через призму средней (или медианной) стоимости аналогичных бизнесов на основе биржевых данных или информации о прошедших сделках. Третий же подход рассматривает стоимость бизнеса исключительно как стоимость всех активов данного бизнеса за вычетом всех его обязательств.

У начинающего оценщика бизнеса, инвестиционщика или финансиста другой масти появляются очевидные вопросы и сомнения, какой же из этих подходов использовать и какой из них дает более «правильную» оценку бизнеса. Собственники бизнеса также задаются этим вопросом, когда фундаментально подходят к определению цены продажи своего дела.

Чтобы ответить на эти вопросы, необходимо для начала разобраться в природе стоимости, получаемой при использовании каждого из этих подходов.

Доходный подход

Доходный подход рассматривает стоимость бизнеса как сумму будущих денежных потоков, которые может сгенерировать этот бизнес, приведенных к дате анализа стоимости.

В рамках доходного подхода наиболее распространенный метод оценки стоимости бизнеса – это метод дисконтированных денежных потоков. Этот метод реализуется посредством построения финансовой модели бизнеса на основе исторических данных и прогнозов менеджмента.

Данный метод позволяет учесть в стоимости бизнеса максимально возможное число переменных, которые истинно раскрывают текущую бизнес-модель бизнеса и планируемые изменения

Например, рассмотрим производственное предприятие, которое выкупило земельные участки, соседствующие с текущей производственной площадкой, и планирует построить на этих участках дополнительный производственный цех для углубления вертикальной интеграции бизнеса. Такие планы могут быть детально учтены в финансовой модели этого бизнеса, включая все сопутствующие капитальные вложения, операционные расходы, потребность в дополнительном финансировании, а также дополнительные денежные потоки, генерируемые благодаря данному цеху.

Таким образом, доходный подход и метод дисконтированных денежных потоков, в частности, дает возможность определить внутреннюю стоимость (англ. intrinsic value) бизнеса, не зависящую от внешних факторов.

Сравнительный подход

Сравнительный подход рассматривает стоимость бизнеса относительно торгуемых на бирже компаний, занимающихся аналогичным бизнесом, или сделок с аналогичными компаниями, которые произошли на рынке.

В рамках сравнительного подхода два самых распространенных метода оценки стоимости бизнеса – метод мультипликаторов публичных компаний и метод мультипликаторов в прошедших сделках.

В случае первого метода мы подбираем торгуемые на бирже компании, аналогичные оцениваемому бизнесу по виду деятельности, размеру, географии и прочим критериям и рассчитываем средний или медианный стоимостной мультипликатор нашей выборки. Стоит отметить, что выбор факторов критичен при использовании сравнительного подхода: бизнесы компаний должны быть похожи. Именно похожесть бизнесов позволяет использовать сравнительный подход и говорить о том, что если одна компания из индустрии Х стоит пяти мультипликаторов выручки, то и компания вторая будет стоить столько же.

В рамках второго метода мы подбираем сделки с аналогичными компаниями, и так же рассчитываем средний или медианный стоимостной мультипликатор приобретаемых компаний в этих сделках. Далее рассчитанный средний или медианный мультипликатор применяется к соответствующему базовому финансовому показателю нашей оцениваемой компании (например, выручка или EBITDA), получая стоимость бизнеса в рамках сравнительного подхода.

Таким образом, мы определяем стоимость оцениваемой компании на основе стоимости других аналогичных компаний, то есть получаем относительную стоимость (англ. relative value).

Затратный подход

Затратный подход рассматривает стоимость бизнеса максимально консервативно, видя бизнес как набор активов и обязательств, не учитывая будущих денежных потоков, который этот бизнес может сгенерировать, и не принимая во внимание, стоимость аналогичных предприятий.

В рамках затратного подхода, в основном, применяется два метода – метод чистых активов и метод ликвидационной стоимости. Если в первом методе стоимость бизнеса определяется как разница между рыночной стоимостью активов и обязательств компании, то в рамках второго метода к стоимости активов может применятся еще и дисконт – скидка, которую необходимо применить к стоимости активов, для того, чтобы в максимально короткие сроки реализовать активы компании и расплатиться со всеми кредиторами, пропорционально задолженности компании в пользу каждого из них.

Следовательно, затратный подход фокусируется на стоимости активов не как единого целого (работающего бизнеса), а суммы разрозненных частей без учета экономического эффекта, который они могут сгенерировать вкупе с правильным менеджментом и без учета показателей компаний-аналогов.

Какой подход лучше использовать?

Теперь, когда мы уже понимаем, как работают подходы к оценке бизнеса, возникает резонный вопрос, какой из них даст «более точную» оценку бизнеса.

Ответ прост – никакой. Никакой один подход в отрыве от остальных не даст наиболее полной картины о стоимости бизнеса, так как каждый из них, очевидно, не учитывает каких-то важных деталей, присущих другому подходу.

Например, доходный подход сам по себе может не учитывать текущую конъюнктуру рынка, сравнительный – индивидуального плана развития нашей оцениваемой компании, а затратный – ни первого, ни второго.

Секрет получения наиболее корректной и взвешенной оценки бизнеса лежит в компиляции результатов нескольких подходов и методов внутри каждого подхода. В этом случае лицо, проводящее оценку, получит наибольший комфорт и уверенность в том, что количество «неизвестных» в оценке сведено к разумному минимуму.

Так, например, при значительном превышении стоимости бизнеса, полученной при помощи доходного подхода, над стоимостью, полученной сравнительным подходом, лицо, проводящее оценку бизнеса, должно задать себе ряд вопросов относительно природы этой дельты:

- По каким причинам стоимость, полученная доходным подходом, превышает стоимость, полученную сравнительным подходом?

- Не заложены ли слишком оптимистичные допущения в финансовую модель в рамках доходного подхода?

- Учтены ли все необходимые затраты и расходы в финансовой модели в рамках доходного подхода?

- Какова текущая ситуация на финансовых рынках, нет ли общего падения рынка вследствие каких-либо макро-шоков или наоборот сверх-оптимизма на фоне каких-то новостей?

- И многие другие.

Только сформулировав аргументированные ответы на все подобные вопросы, можно убедиться, что в вашей оценке ничего не упущено (или упущен минимум) и отсутствуют существенные искажения стоимости.

Как это делается технически?

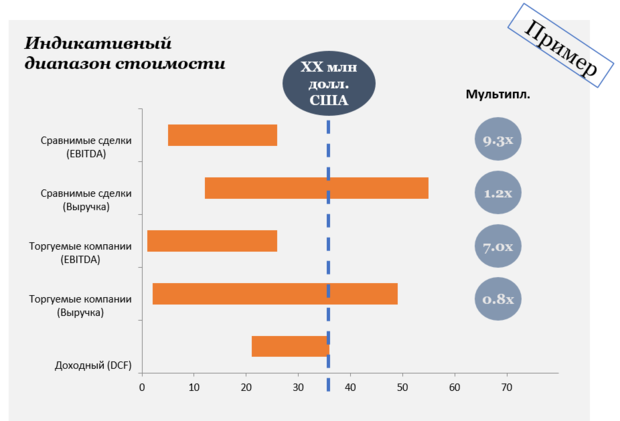

Когда вы уже провели оценку всеми применимыми подходами и методами оценки стоимости бизнеса, настало время построить результирующий график, который соберет все цифры в одном окне – так называемое «футбольное поле» (англ. football field).

Такая визуализация позволяет увидеть пересекающийся диапазон стоимости, который и можно назвать наиболее корректным и всеобъемлющим. Далее выбор конкретной точки из данного диапазона уже зависит от целей вашей оценки и вашей переговорной позиции.

Альтернативно для синтеза результатов оценки разными подходами и методами можно использовать систему весов – вы присваиваете определенный вес в процентах каждому результату оценки стоимости, полученному разными подходами и методами. Но здесь стоит проявлять аккуратность, так как невозможность обоснования того или иного веса при неравномерном распределении весов может стать триггером для оспаривания как самих весов, так и результатов оценки стоимости каждым примененным вами методом. Поэтому, в случае использования системы весов, золотое правило – применять одинаковые весы всем используемым вами методам.

При этом вы можете в принципе отказаться от применения того или иного метода, который изначально был в пуле ваших инструментов стоимостного анализа, но на это должны быть веские основания. Если вы изначально приняли решение использовать какой-либо метод для оценки стоимости бизнеса, а уже после получения результатов решили отказаться от него, может возникнуть резонный вопрос – «а не манипулируете ли вы стоимостью?». Будьте готовы дать вразумительный ответ.

Аутро

Наконец, мы с вами разобрались, что использование одного единственного метода оценки бизнеса не может дать наиболее полной картины стоимости этого бизнеса, а профессиональный анализ подразумевает компиляцию результатов разных методов.

Тем не менее, даже тщательный анализ стоимости с применением всех доступных подходов, методов и инструментов не гарантирует, что другой человек, проделав тот же набор действий и применив те же самые подходы и методы для оценки стоимости бизнеса, получит такой же результат, как и вы, потому что оценка бизнеса – это в большей степени не наука, а искусство.

Как получить полный бесплатный доступ к публикации?

- Авторизоваться или зарегистрироваться на сайте

Источник: www.e-xecutive.ru

Как оценить стоимость бизнеса?

Чтобы узнать, сколько на самом деле стоит предприятие, требуется процедура оценки. Основная предпосылка для ее проведения — обоснование реальной цены организации, которая по своей сути становится отражением результатов, достигнутых в процессе хозяйственной деятельности.

Так как оценивать стоимость бизнеса необходимо сразу по нескольким параметрам, под пристальное внимание аналитиков попадают текущая и будущая прибыли, расходы на организацию аналогичных проектов, ликвидность, конкуренты на рынке, нематериальные и материальные активы, баланс спроса и предложения на услуги.

Необходимость оценки возникает при поглощении компании, выборе пути ее развития, продаже или покупке. В этом материале мы перечислим самые эффективные методы определения рыночной стоимости организации, о которых полезно узнать как покупателям, так и продавцам.

Три подхода к оценке бизнеса

- Затратный. Этот подход к оценке бизнеса предполагает суммирование всех сделанных инвестиций. Предусматривает применение.

- Метода чистых активов.

- Метода ликвидационной стоимости.

- Доходный. Базируется на идее, что ценность проекта зависит от его способности приносить прибыль. Методы, которые в рамках него используются.

- Метод капитализации дохода. Перспективы предприятия оцениваются из учета чистой прибыли компании за год, помноженной на индекс капитализации. Последний отображает предполагаемую окупаемость инвестиций и потенциальные риски. Организации со стабильной прибылью можно продать с коэффициентом капитализации в 0,1–0,2, для сложно оцениваемых проектов назначают индекс до 0,5.

- Метод дисконтирования денежных потоков. Предусматривает прогнозирование будущего дохода компании и его дисконтирование по коэффициенту капитализации.

- Сравнительный. На нем завершаются основные подходы к оценке бизнеса. Подразумевает определение перспектив компании в сравнении с аналогичными организациями. Возможно использование следующих методов.

- Метод рынка капитала, основанный на рыночных ценах акций конкурентов.

- Метод сделок, который базируется на анализе цен выкупа контрольных пакетов акций аналогичных компаний.

- Метод отраслевых коэффициентов, позволяющий рассчитывать цену организации на основе данных отраслевой статистики.

Шесть методов оценки бизнеса

Ниже мы рассмотрим 6 методов определения цены бизнес-проекта, расскажем об их плюсах, областях применения, основаниях для сравнительного анализа и недочетах.

Метод дисконтирования денежных потоков

Оптимален: для быстрорастущих стартапов, в данный момент пребывающих на начальной стадии развития, с малым доходом или без него.

Не подходит: для технических и произведенных компаний.

Основания для оценки: оценка стоимости бизнеса компании производится на основе суммарного числа свободного потока денежных средств будущих периодов. Величина потока дисконтируется с учетом потенциальных рисков, которых можно ожидать. Ставка дисконтирования утверждается на основе средневзвешенной цены капитала.

Недостатки: завышенная цена, полученная в результате вычислений, весьма приблизительные допущения (выручка фирмы в следующие периоды, ставка дисконтирования, темпы увеличения продаж).

Метод мультипликаторов и коэффициентов

Применяется: для крупных, приносящих стабильную прибыль фирм со скромными активами.

Не применяется: для организаций, чья доля на рынке незначительна.

Основание для оценки: сопоставление с котирующими на бирже фирмами с идентичными финансовыми и операционными структурами. Как оценить стоимость бизнеса для продажи по этой методике? Для этого применяют несколько показателей: средний годовой оборот, годовой прирост, EBITDA, EBIT.

В поле зрения попадают сделки с аналогичными организациями, которые были проданы финансовым инвесторам. Значимую роль играет сопоставление рыночной цены акции фирмы и ее чистой прибыли в перерасчете на акцию. При аудите выявляется потенциал развития организации и отрасли в целом.

Недостатки: трудоемкость поиска аналога, закрытость сделок, непростой процесс накопления данных.

Метод чистых активов

Оптимален: для крупных фирм со значимыми базовыми активами.

Не используется: для сектора малых и средних предприятий.

Основания для оценки: балансовые показатели фирмы. Одно из преимуществ метода — качественная проверка результата аудита в сопоставлении с бухгалтерской документацией.

Недостатки: сложность определения ценности интеллектуальной собственности.

Метод оценки по понесенным затратам

Подходит: для оценки предприятий с большим годовым оборотом и значительными активами.

Не используется: для стартапов.

Основания для оценки: Метод базируется на предпосылке, что аналогичный проект может быть запущен другим бизнесменом за сопоставимые сроки со схожими затратами. Анализ позволяет ответить на вопросы:

- в какую сумму обошлось создание и развитие проекта;

- сколько денег было вложено в развитие;

- сколько человек в штате компании и какова величина фонда оплаты труда;

- сколько денег потрачено на аренду помещения, покупку оборудования, лицензий и прочих активов.

Задачей анализа становится суммирование всех затрат «на круг» и предъявление их как возможность оценить готовый бизнес «до денег». При этом вложенные инвестором средства считаются ценой дополнительной доли. К примеру, заявленные затраты составляют 2 млн. долларов. В этом случае инвестиции размером в 1 млн. долларов поднимут цену проекта до 3 млн. долларов, доля инвестора составит 1/3 часть от проекта, получившего инвестиции (то есть «после денег»).

Недостатки: методика построена на определении минимальных затрат на проект и невыгодна для продавца, так как не дает учесть созданные в процессе деятельности нематериальные активы в виде идей, полезных моделей, изобретений и т. п.

Метод оценки по суммарной стоимости активов

Подходит: для владельцев крупных материальных активов: объектов недвижимости, скважин, шахт, тоннелей и производственных комплексов.

Не применяется: для предприятий, работающих с нематериальными активами и в сфере инноваций.

Основания для анализа: принцип оценки стоимости бизнеса строится на суммировании всех активов фирмы.

Недостатки: велик риск недооценки проекта, так как нельзя учесть компетенции, качество и потенциал штатных единиц в организациях, основная ценность которых состоит в их сотрудниках.

Метод оценки нематериальных активов

Оптимален: для организаций сферы услуг, онлайн-предприятий, научных центров.

Нерезультативен: для производственных предприятий.

Основания для оценки: оценить бизнес при продаже для продавца как лица заинтересованного, выгодно по более высокой ставке — учет нематериальных активов дает такую возможность. Некоторые нематериальные активы (НМА) упоминаются в бухгалтерском балансе (это, как правило, касается образования НМА посредством списания денег со счета компании, которое отражается в графе расходов). Однако неверно считать, что баланс бухгалтерии содержит весь перечень НМА, которыми располагает предприятие. Чаще бухгалтерский баланс показывает лишь очевидные нематериальные активы и их номинальную цену. Противоположная крайность — попытка занести в ранг НМА функций и элементов бизнеса: работников, клиентской базы, поставщиков, то есть всего того, что может повысить ценность проекта в глазах покупателя.

Недостатки и способы добиться эффективности: назвать этот метод объективным сложно, так как оценить бизнес при покупке продавец предлагает дважды, вначале как материальный объект, а затем, разделив его же на НМА. Если о нематериальных активах нынешний владелец говорит в таком ключе, значит, он пытается дать обоснование назначенной цене, которую не смог привязать к более реальным активам.

Объективно оценить фирму с учетом НМА — значит, выявить те ресурсы, которые имеют самостоятельную ценность, при этом не нашли отражения в материальной базе предприятия. В эту группу возможно отнести НМА 9 типов.

- Лицензии и сертификаты. Их значимость состоит в том, что они расширяют сферы деятельности организации. Цену позволяет определить принцип замещения: о том, сколько стоят такие разрешения, покупатель может узнать в любой юридической компании.

- Объекты интеллектуальной собственности. Другие методы, например, вариант определения стоимости бизнеса по обороту, не учитывают ценность товарных знаков, патентов, авторских прав. Между тем, эти активы могут использоваться для уменьшения налогооблагаемой базы и затрат на вывод дивидендов, а также для получения лицензионных вознаграждений от других игроков рынка.

- Страховые полисы. Выгодны из-за страховых выплат, обеспеченных деньгами прежних владельцев, так что наличие страховки можно расценивать как положительный аргумент в пользу приобретения проекта.

- Задолженность организации перед владельцами. Невзирая на то, что задолженность расценивается как обязательство организации, она полезна, так как образует нематериальный актив. Сейчас мы говорим о переоформлении задолженности на нового собственника с целью вывода будущих дивидендов. Это дает возможность уменьшить расходы на 12 %.

- Эксклюзивные условия сотрудничества с поставщиками и контрагентами. Стоимость бизнеса по доходу будет тем выше, чем более выгодно организация отличается от конкурентов. Сюда входят процент дисконта и условия поставки продукции, отличные от стандартных, доступных каждому участнику рынка. Так, магазин продуктов может иметь скидку у поставщика 35 % от розничной цены и отсрочку выплаты на 15 дней, в отличие от базовых 25 % и 5 дней отсрочки. Цена этого актива вычисляется в зависимости от объектов товарооборота по данным критериям: при товарообороте в 5 000 долларов в месяц, такого рода договоренности могут принести прибыль в 500 долларов и еще 50, если разместить выручку на депозите до истечения времени отсрочки платежа. За год такие договоренности принесут прибыль в 6 600 долларов.

- Ноу-хау. Как оценить бизнес правильно, если выставленное на продажу предприятие имеет знания, которые становятся его конкурентным преимуществом? В этом случае также применяют метод учета нематериальных активов. В категорию ноу-хау включены стандарты, регламенты, принципы управления и учета, маркетинговые инструменты. Они редко оформляются документально, поэтому определить их способен лишь опытный оценщик. Мероприятие стоит вложенных трудозатрат — стандартизированные и классифицированные, знания обладают значительным коммерческим потенциалом.

- Договор аренды офиса. Наличие офиса в удачном месте выгодно с позиции трафика клиентов и стоимости квадратного метра. Отсюда образуется отдельный нематериальный актив, который может быть продан новому собственнику.

- Веб-ресурсы. Стоимость бизнеса может быть оценена и от прибыли, приносимой организации трафиком на сайт. Собственный ресурс в сети и паблики в социальных медиа оценивают по принципу замещения (сколько стоит создание и раскрутка аналога) или по числу генерируемых сайтом обращений клиентов за месяц. Знание суммы среднего чека позволит рассчитать объем выручки, приносимой сайтом. Обратите внимание на то, что сайты и группы относятся одновременно и к активам, и к пассивам, имеющим расходную часть. Объективно рассчитать затраты на продвижение ресурса позволит определение расходов в перерасчете на 1 обращение — результатом станет заключение о потенциале сервиса.

- Клиентская база. Образует отдельный нематериальный актив, если она пригодна для применения к ней маркетинговых инструментов (примером служит email-рассылка).

Как оценить готовый бизнес при продаже: полезные рекомендации

Предпринимателю, который запланировал привлечение инвестиций или продажу доли/всего предприятия, важно знать, как оценить готовый бизнес, при этом желательно следовать рекомендациям, цель которых — достижение компромисса с контрагентом.

- Любой из методов имеет свои недостатки. Максимальной объективности можно добиться лишь при комплексном подходе, который позволяет организовать взаимную проверку результатов вычислений.

- Выбирайте самые адекватные для вашего проекта методы оценки и отстаивайте свое мнение.

- Помогайте инвестору/покупателю в проведении экспертизы организации, будьте готовы дать обоснование своей стратегии.

- Цена одного и того же предприятия различна для разных покупателей, одними вычислениями калькулятора из интернета аудит не заканчивается.

Как оценить готовый бизнес при покупке: помощь «Первого Брокера»

Специалисты компании «Первый Брокер» дадут вам грамотные ответы на вопрос, как оценить готовый бизнес при покупке, и, при необходимости, возьмут на себя ответственность за определение рыночной стоимости проекта. Мероприятия в рамках услуги оказываются в сжатые сроки (от 5 дней) по приемлемым расценкам (от 15 тыс. рублей). Конфиденциальность полученной информации гарантирована договором.

Источник: bizmast.ru

Оценка стоимости бизнеса — методы, пример

На современном этапе развития делового рынка и мировой экономики оценка нематериальных активов и интеллектуальной собственности стала не менее важной, чем материальных. Усилилась роль объективного анализа и точного определения стоимости бизнеса. Эта процедура просто необходима тем, кто планирует инвестиции, покупку или продажу предприятий. Независимая оценка стоимости компании в таких ситуациях становится важным инструментом управления, который даст возможность сделать правильный выбор, избежать многих рисков и получить максимальную прибыль. Даже самый выгодный бизнес в России не сможет полноценно функционировать и расширяться без качественной оценки на одном из этапов развития.

Что такое оценка стоимости бизнеса?

Оценка стоимости бизнеса – это процедура определения рыночной стоимости предприятия (с учетом материальных, нематериальных активов, финансового состояния, ожидаемой прибыли), которую проводят официальные органы или эксперты. Объектом оценки может стать любая собственность в совокупности с пакетом прав на нее. Значение термина «оценка бизнеса» немного другое. Оно подразумевает определение в денежном соотношении стоимости предприятия, которое включает в себя (кроме активов) его полезность и затраты, совершенные для ее получения.

Главная цель оценки заключается в установлении для клиента величины рыночной стоимости оцениваемых активов. Заказчик инициирует проведение оценки бизнеса, как правило, в случае продажи или покупки компании, долевого интереса, кредитования, финансирования проектов, повышения эффективности управления предприятием и т.д. Часто возникают ситуации, когда объединяются несколько причин.

Когда нужна оценка стоимости бизнеса?

Повышение стоимости бизнеса – один из важных показателей роста его доходности, понижение свидетельствует о необходимости изменений в системе управления и стратегии развития. В проведении объективной оценки может быть заинтересован как владелец предприятия, так и третья сторона.

Стоимость предприятия определяют при:

- оценке эффективности управления;

- акционировании;

- реорганизации;

- использовании ипотечного кредитования;

- налогообложении при наследовании, дарении;

- участии в деятельности фондового рынка;

- оценке выделяемых долей бизнеса при слиянии в виде консолидации и расширения;

- частичной или полной ликвидации;

- эмиссии новых акций и т.д.

Оценка бизнеса может понадобиться не только потенциальному инвестору или владельцу предприятия, но и другим участникам рынка, например страховым компаниям (для определения величины риска, подтверждения соблюдения договора о разделении риска между клиентом и страхователем), кредитным организациям (чтобы оценить платежеспособность, определить оптимальную сумму максимального кредита), а также государственным структурам, акционерам, поставщикам, производителям, посредникам. Конечный результат оценки может быть представлен в одном отчете в нескольких разделах или в двух разных документах. Оценку предприятия проводят в соответствии с поставленной целью, которую формулирует заказчик при составлении Договора и Задания на оценку. Они обязательно должны соответствовать ФЗ «Об оценочной деятельности в Российской Федерации», положениям «Национального Кодекса этики оценщиков Российской Федерации» и Федеральным стандартам оценки.

Способы оценки бизнеса

Перед вложением средств или приобретением бизнеса покупатель прежде всего оценивает его полезность для себя. Она должна соответствовать его индивидуальным потребностям в получении дохода. Именно последний показатель с учетом затрат и является основой рыночной стоимости, которую рассчитывает оценщик. Принципы, методы и подходы к ее определению выбирают исходя из специфики бизнеса как «товара»: инвестиционность (в него вкладывают деньги, ожидая в перспективе получение прибыли), системность (его можно продавать как систему или отдельные элементы), потребность (зависит от обстановки внутри производства и во внешней среде). Процесс оценки состоит из нескольких этапов, выполняемых специалистом-оценщиком для объективного определения стоимости бизнеса:

- заключение договора об оценке с заказчиком;

- определение характеристик объекта оценки;

- анализ рынка;

- выбор методов оценки, проведение расчетов;

- обобщение результатов, полученных в рамках каждого из подходов, определение итоговой величины стоимости объекта;

- составление и передача заказчику отчета.

На четвертом этапе оценщик выбирает один или несколько оптимальных подходов к оценке предприятия, которые будут максимально эффективны в конкретной ситуации. Способы оценки бизнеса универсальны, но их подбирают индивидуально в каждой ситуации.

Затратный

Этот подход подразумевает совокупность методов оценки стоимости объекта, которые нацелены на определение затрат, необходимых для восстановления, замещения предприятия с учетом издержек, износа оборудования и других факторов. Он позволяет отследить абсолютные изменения по бухгалтерскому балансу с его возможной корректировкой на дату оценки (по мнению независимого эксперта-оценщика) — используются данные о текущих рыночных ценах на рабочую силу, материалы и другие затраты.

Доходный

Доходный подход означает совокупность методов оценки стоимости объекта, которые базируются на определении величины ожидаемых доходов от бизнеса. В этом случае ключевым фактором, определяющим стоимость объекта, выступает доход. Чем он больше, тем выше его рыночная стоимость.

Здесь эксперты применяют оценочный принцип ожидания, учитывая период получения потенциального дохода согласно плану, количество и степень рисков. Для анализа применяются коэффициенты капитализации, которые рассчитывают исходя из данных рынка. Этот способ оценки считают самым эффективным и удобным для определения стоимости бизнеса (только в некоторых случаях более точными оказываются сравнительный или затратный). Подход лучше использовать, если доходы предприятия стабильны.

Сравнительный

Сравнительный способ определения стоимости предприятия означает комплекс методов оценивания, которые основываются на сравнении объекта оценки с конкурирующими объектами (при схожести характеристик, наличии информации о ценах сделок). Специалисты считают, что именно он дает максимально точные результаты (конечно, при условии активной работы рынка похожих по параметрам объектов собственности). Для этого подхода используют рыночные данные по аналогичным объектам и метод рынка капитала, сделок и отраслевых коэффициентов (с элементами бенчмаркинга – сопоставительный анализ по эталонным показателям).

Важно: стоит отметить, что каждый подход дает возможность подчеркнуть и объективно проанализировать определенные характеристики объекта оценки, но все они взаимосвязаны.

Как оценить стоимость бизнеса?

Оценкой бизнеса и других объектов занимаются специализированные компании. Чтобы оценить стоимость предприятия, необходимо обратиться к специалистам, четко указать цель определения стоимости и подписать Договор. Согласно Постановлению Правительства РФ от декабря 2007 г. №60 процесс оценки должен проходить в несколько этапов:

- Определение объекта (описание, права на него, дата и база оценки, ограничивающие условия).

- Заключение договора о проведении оценки (определение и предварительный осмотр объекта, выбор типа, источников нужных данных, подбор персонала, разработка плана оценки, составление и заключение договора, оплата услуг).

- Определение характеристик объекта (сбор и проверка данных, определение внешней и внутренней информации).

- Анализ рынка (включает в себя анализ финансовых коэффициентов, отчетов, корректировку финансовой отчетности в целях оценки).

- Выбор методов в рамках конкретного подхода (или нескольких), проведение необходимых расчетов.

- Обобщение результатов, определение итоговой стоимости объекта.

- Составление и передача заказчику отчета.

Выбор оценочной компании

Оценочная компания является организатором оценочного проекта, помогает оценщику в ведении его профессиональной деятельности, оказывает маркетинговую, финансовую и информационную поддержку. Она предоставляет услуги не только владельцам предприятий, но и юридическим лицам, финансовым учреждениям (чаще всего банкам), страховым компаниям и госструктурам. Услуги по оценке оплачивает, как правило, собственник имущества, но часто вторая сторона выдвигает определенные требования касательно компании-оценщика. Выбирая оценочную компанию, необходимо собрать о ней максимум объективной информации и убедиться в ее компетентности и профессионализме. Особенное внимание стоит обратить на следующие факторы:

- срок работы на рынке;

- отзывы клиентов;

- деловая репутация;

- позиция в рейтингах независимых специализированных агентств и изданий (но важно обращать внимание на критерии рейтинга, он должен формироваться из обобщенных показателей; можно воспользоваться данными, например, ресурса banki.ru, которые отображают степень удовлетворенности клиентов услугами разных банков, и просмотреть, с какими оценочными компаниями они сотрудничают);

- документы (Свидетельство о государственной регистрации юридического лица, копии или сканы учредительных документов и т.д.);

- награды, свидетельства, дипломы;

- сумма страхования ответственности (чем она выше – тем безопаснее для заказчика).

Оценочная компания должна проявить себя как организация, которая дает верные результаты и предлагает услуги объективных экспертов, не мотивированных третьей стороной.

Подача необходимых бумаг

Для старта процесса оценки владелец бизнеса должен предоставить пакет документов. Его позиции зависят от цели проведения, формы собственности и критериев формирования оценки. Многие оценочные компании запустили сайты, где можно подать заявку онлайн или по телефону (но представить документы необходимо только лично). Базовый пакет включает в себя следующие бумаги:

- Свидетельство регистрации или Устав.

- Для акционерных обществ – отчеты об итогах выпуска ценных бумаг, выписка из реестра акционеров.

- Документы, отображающие организационную структуру и виды деятельности объекта.

- Бухгалтерская отчетность за последние 3-5 лет, иногда дополнительно нужно пояснение по некоторым статьям баланса.

- Копии патентов, лицензий.

- При необходимости – документы, подтверждающие право собственности на недвижимость.

Совет: важно учитывать, что у каждой оценочной компании своя методология работы. Иногда кроме базового набора документов от заказчика требуют дополнительные бумаги, например план развития на ближайшие несколько лет, составление проекта инвестиций, заключение аудитора, пояснительную записку от владельца с описанием компании и указанием численности штата.

Согласование модели оценки

Динамичная экономическая ситуация в стране и мире становится причиной того, что для каждой оценки необходимо разрабатывать индивидуальную модель. Исследование одного и того же объекта редко повторяют, но и в данном случае воспроизвести такую же оценку невозможно. В качестве базы оценщики используют общепринятые модели. Их выбор обязательно согласовывают с клиентом исходя из целей и заданий проекта. Оптимальная модель должна учитывать не только финансовый аспект, но и помочь в оценке уровня корпоративного управления, иметь потенциал и выступать как самостоятельный метод оценки стоимости бизнеса.

Базовые модели оценки стоимости бизнеса:

- Экономической добавленной стоимости (Economic value added — EVA).

- Рыночной добавленной стоимости (Market value added — MVA).

- Добавленной стоимости собственного капитала (Shareholder value added — SVA).

- Полной доходности акционерного капитала (Total shareholder return — TSR).

- Добавленного потока денежных средств (Сash value added — CVA).

Получение отчета с результатами

Расчет после увольнения по собственному желанию готовит бухгалтерия организации (расчетный лист, справку о сумме заработной платы, других выплат и вознаграждений), а отчет о проведении оценки бизнеса готовит только оценщик. Отчет об оценке – это документ, составленный в соответствии с ФЗ «Об оценочной деятельности в Российской Федерации» и Федеральным стандартом оценки, который должен содержать подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика касательно стоимости объекта оценки.

Топ лучших оценочных компаний

Выбор оценочной компании делают исходя из нескольких критериев. Каждый заказчик выбирает самые важные для себя. Мы предлагаем рассмотреть краткий анализ деятельности и качества предоставляемых услуг нескольких лидеров на рынке консалтинга.

Юрдис

Независимая оценочная компания «Юрдис» работает на рынке с 2002 года. В штате у нее более 20 экспертов с персональными страховыми полисами, многие из них превышают сумму в 10 000 000 руб. Дополнительно профессиональная ответственность организации застрахована на 100 000 000 руб.

ООО принимает активное участие в торговых процедурах, имеет аккредитации многих банков (Сбербанк, Связьбанк), ассоциации МСОПАУ, арбитражных управляющих «Гарантия» и т.д. Спектр услуг очень широк: оценка недвижимости, земельных участков, нематериальных активов, ценных бумаг, оборудования.

Создают прайс-лист обязательно с учетом сложности услуги, но не забывая о критерии доступности для клиентов. Он размещен на сайте компании, уточнить цены можно в любое время суток. Стоимость услуг варьируется от 800 руб. до 100 тысяч в зависимости от вида, сложности, объема работы и сроков исполнения. Цена определения стоимости долговых обязательств и интеллектуальной собственности оговаривается индивидуально. В 2016 году компания занимала 66 место в рейтинге делового потенциала оценочных организаций по версии рейтингового агентства «Эксперт РА».

КСК групп

Консалтинговый холдинг предоставляет оценочные услуги начиная с 1994 года, работает в основном со средним российским частным бизнесом. По отзывам клиентов и согласно экспертным оценкам, организация смогла достичь высокого качества услуг при оптимальном уровне их стоимости для заказчика. Компания предлагает помощь в разных сегментах: налоги, аудит, отчетность по МСФО, международное структурирование и налоговое планирование, анализ и автоматизация бизнес-процессов, консультации по юридическим вопросам, продажи и маркетинг, аутсорсинг и многие другие позиции, в том числе оценка. Эксперты помогут профессионально оценить активы, ценные бумаги, движимое имущество, интеллектуальную собственность, недвижимость, нематериальные активы, рентабельность активов, оспорить кадастровую стоимость недвижимости и т.д.

Атлант Оценка

Независимая оценочная компания предоставляет широкий спектр услуг в сегменте оценки и экспертизы как для юридических, так и физических лиц. Деятельность на рынке ведется с 2010 года. Организация является действительным членом Московской торгово-промышленной палаты, аккредитована при РОО и внесена в реестр оценщиков и оценочных фирм.

Представительства компании есть во всех крупных городах РФ. Спектр услуг очень широк: оценка недвижимости (городской, загородной, коммерческой), бизнеса (предприятий, банков, машин и оборудования, имущества, акций), транспортных средств, интеллектуальной собственности и нематериальных активов, для целей МСФО и т.д. Эксперты проводят оценку бизнеса в локальном и международных разрезах с учетом возможной разницы между стоимостью объекта и суммой сделки при продаже аналогичного предприятия. Одними из ключевых принципов компании являются клиентоориентированность и честное общение с клиентами.

Оценка бизнеса — пример

Отчет об оценке бизнеса могут подать как в текстовом формате, так и в форме таблиц или с их активным использованием. Для примера рассмотрим оценку предприятия методом чистой стоимости активов (затратный подход). Его чаще всего применяют, если предприятие имеет значимые материальные активы (или их очень мало), процент от общих затрат в себестоимость продукта или услуги незначителен, в последние годы денежный поток подвергался значительным колебаниям и если у предприятия нет полностью амортизированных активов, которые в настоящее время приносят доход.

Рассмотрим пример на основании таблицы:

Сохраните статью в 2 клика:

Оценка бизнеса необходима не только для проведения сделок купли-продажи, расчета залоговой стоимости, но и в других целях, например для определения эффективности управления. В ходе выполнения поставленного задания эксперт учитывает, кроме затрат на создание предприятия, рыночные факторы, которые могут повлиять на стоимость, а также использует технологический, организационный и финансовый анализы. Оценочная деятельность представляет собой важнейшую часть любого развитого государства, ведь результаты оценки стоимости становятся основой для принятия важных экономических и управленческих решений в частном и государственном секторе.

Источник: megaidei.ru