Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес. Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

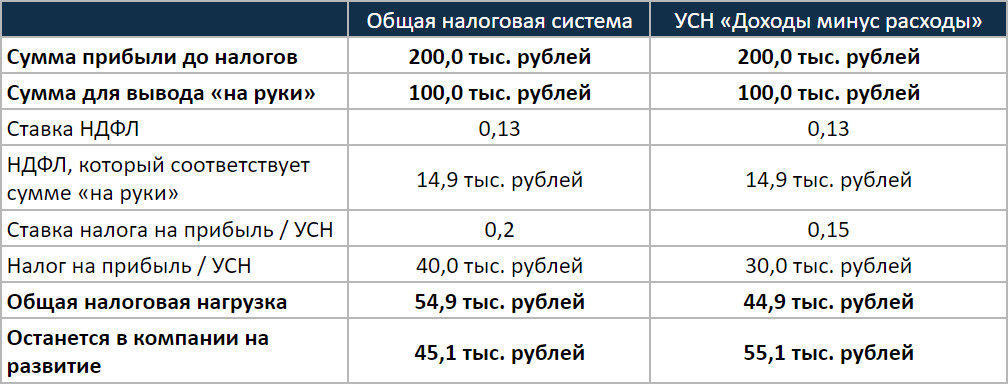

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

Источник: spark.ru

Как обналичить деньги с расчетного счета ООО законно

Многие собственники обществ с ограниченной ответственностью задаются вопросом «как снять деньги с расчетного счета ООО?». Напомним, что заработанные компанией в форме ООО деньги не являются собственностью учредителей, в отличии например, от индивидуальных предпринимателей, которые могут использовать их на личные нужды.

В случае общества с ограниченной отвественностью, заработанные фирмой средства — это доход компании, только она может им распоряжаться. В данном материале попробуем разобраться как в рамках существующего законодательства собственники могут распоряжаться деньгами.

Очень важно

В материале описаны только легальные, соответстующие нормам существующего законодательства, способы распоряжения средствами ООО.

Ищете банк для бизнеса с бесплатным снятием наличных?

Выберите самый выгодный банк для бизнеса в сравнительном обзоре от экспертов Dokia.

Перед тем, как обналичить счет ООО или перевести деньги на карту руководителю, собственнику или сотруднику, нужно получить для этого документально подтвержденные основания. Кроме того, необходимо отразить переводы в отчетности, на некоторые – начислить налоги.

Обратите внимание

Еще недавно термин «обналичить» применялся к незаконному выводу денег. Путь, как обналичить счет ООО, как правило, был один: через оформление фиктивных договоров на товары или услуги. С развитием электронной отчетности, контроля движений средств по счетам, пользоваться подобными схемами стало слишком рискованно.

Как снять наличность с расчётного счёта ООО

Сразу нужно отметить, что «снять наличность» в данном случае не обязательно понимать буквально. Конечно, можно получить в банке наличные деньги, но законом предусмотрен перевод средств на личную карту сотрудника даже в том случае, если ему нужно будет их тратить на нужды компании. Оплату картой подтверждают чеками или проведенными платежными поручениями с банковского счета.

Обратите внимание

Основная статья, определяющая ответственность за незаконное обналичивание денег – 199 УК РФ. За уклонение от уплаты налогов она предусматривает штраф 100-300 тысяч рублей, до двух лет принудительных работ, лишение права занимать определенные должности или заниматься определенной деятельностью до трех лет, лишение свободы до двух лет.

Вариантов, как обналичить расчетный счет ООО, немало, зависят они от цели получения денег. Целью обналичивания может быть:

- поощрение или поддержка сотрудников в сложной ситуации;

- расходы на нужды компании;

- получение собственниками доходов от бизнеса.

В зависимости от конкретной цели, выбирают способ, как снять деньги с расчетного счета ООО, не вызвав при этом вопросов и претензий ФНС.

Выдача заработной платы

Если деньги нужны для поощрения сотрудников, то проще всего сделать это с помощью заработной платы: оклада, премии. Дополнительные поощрения, как правило, делают с помощью премиальных выплат. Также сотруднику может быть выделена материальная помощь на рождение ребенка или в связи с тяжелой жизненной ситуацией.

Обратите внимание

Раз в год каждому сотруднику компания может выделить материальную помощь, не облагаемую подоходным налогом, в размере 4000 рублей.

Чтобы не вызвать подозрений ФНС, для выплаты премии должны соблюдаться следующие условия:

- Положение о премировании предусмотрено коллективным трудовым договором. Если его нет, нужно разработать и выпустить внутренний нормативный акт.

- Для начисления премиальных обозначены четкие критерии. Показатели могут быть конкретными или прогрессивными.

- Для премирования сотрудника руководитель подписывает приказ.

Выплата дивидендов

Самый доступный способ того, как снять наличность с расчетного счета ООО для получения денег собственниками – выплата дивидендов. Правда, формально в ООО дивидендов нет, так как нет акций, выплаты заработанных денег собственникам – распределение прибыли.

Откройте расчетный счет для бизнеса бесплатно

Выберите самый выгодный банк для бизнеса с большим лимитом по снятию наличных.

Дивиденды получить можно только из чистой прибыли, после уплаты налогов. Соответственно, рассчитать сумму, доступную для выплаты, можно после формирования отчетности – раз в квартал. Деньги делят между участниками общества пропорционально долям.

С выплачиваемых сумм удерживают 13% подоходного налога, несмотря на то, что налог на прибыль уже уплачен. За прибыль платит компания, за полученные дивиденды – физическое лицо.

Обратите внимание

Выплачивая дивиденды ежеквартально, важно следить за тем, чтобы в году прибыль компании оказалась положительной и не получилось перерасхода средств.

Выдача командировочных

Командировочные – еще один способ поощрить сотрудника и снять наличные со счета ООО. Для начисления денег за командировку, необходимо подтвердить ее факт билетами, чеками из гостиницы.

ФНС может попросить обосновать необходимость направления сотрудника в конкретный город или страну. Выглядят подозрительными, например, заграничные командировки и счета из отелей на морском побережье, если международная деятельность компанией не ведется.

Обратите внимание

Положение о начислении командировочных, порядке компенсации дороги, проживания, расходов, должны быть прописаны в коллективном трудовом договоре или определены локальным нормативным актом. Чтобы заплатить командировочные одному из собственников компании, необходимо его официальное трудоустройство.

Выдача денег подотчет

Подотчетные средства выдаются только сотруднику компании на хозяйственные и иные нужды, при этом стоимость каждой покупки не должна превышать 100 тысяч рублей. За все траты необходимо отчитываться – представлять в бухгалтерию чеки или накладные. Приобретенное имущество бухгалтер ставит на баланс.

Обычно такие траты привлекают внимание налоговых инспекторов. Важно суметь объяснить необходимость той или иной покупки на нужды компании, и подтвердить факт ее совершения.

Выдача по договору займа

Учредитель компании может не брать кредит в банке, а попросить выдать ему необходимую сумму и оформить ее как заем по договору. При этом важно учитывать:

- Срок возврата займа не ограничен.

- Беспроцентные займы облагаются налогом 35% на получение материальной выгоды.

- Процентная ставка по займу не должна быть меньше 2/3 ставки рефинансирования, иначе получение денег считается материальной выгодой и попадает под налог.

- Через какое-то время долг можно простить, однако получившее его физическое лицо должно заплатить налог на доход.

Выдача на представительские расходы

Во многом представительские расходы схожи с подотчетными, но их цель иная – развитие компании. Сюда относят расходы на рекламу, участие в выставке, деловой ужин в ресторане, поход в театр с иногородними партнерами и т.п. Обязательно предоставление в бухгалтерию чеков, подтверждающих траты.

Получить деньги на представительские расходы может только сотрудник компании. Если учредитель им не является, то легально обналичить деньги ООО под этим предлогом не получится.

Оплата услуг за управление фирмой

Как правило, учредитель, управляющий компанией, получает заработную плату как руководитель. Возможен и иной вариант: управление делами учредителем, зарегистрированным как ИП, по договору ГПХ.

Если ИП оплачивает налог по УСН «Доходы» в размере 6%, то, на первый взгляд, это – самый простой способ обналичить деньги с расчетного счета ООО. Однако налоговая инспекция следит за подобными схемами, уйти от налогов и постоянно выводить так прибыль компании не удастся.

Обратите внимание

Оплата услуг за управление фирмой не вызовет нареканий со стороны ФНС, если применяется, например, на время отпуска или болезни руководителя, в тяжелой ситуации, в отчетный период или во время проведения важной сделки, сложных и ответственных работ.

Какие документы нужны, чтобы снять деньги с расчетного счета ООО

Не все компании могут работать с наличными, поэтому взять выручку из кассы не всегда получится. Кроме того, использовать кассовую наличность можно только на зарплату, хозрасходы, оплату товаров, работ или услуг. В остальных случаях нужно снять наличные в банке или перевести деньга на расчетный счет.

Как снять наличность с расчетного счета ООО в банке:

- В обслуживающем банке при открытии счета оформляют карточку с образцами подписей доверенных лиц.

- В чековой книжке заполняют чек. В нем указывают цели и суммы, которые подлежат выдаче.

- С чеком и паспортом доверенное лицо приезжает в банк, оформляет получение средств у сотрудника, получает деньги в кассе.

За выдачу наличных банк удерживает комиссию, как правило, 1-3% от суммы. Размер комиссии зависит от тарифного плана банка и указанной цели.

Как отчитываться за деньги, снятые со счета ООО

Если обналичить деньги с расчетного со счета ООО, отчитаться за них нужно по соответствующей цели форме. Важно, чтобы были необходимые документы:

- Для обоснования выделения денег.

- Для подтверждения факта снятия денег в банке или перевода на карту.

- Для подтверждения целевого использования.

Обратите внимание

По закону снимать деньги со счета ООО можно, но важно правильно отчитываться за траты, если они идут на компанию, или платить налоги за получение дохода, если деньгами пользуются физлица.

О чем стоит помнить

- За незаконное обналичивание денег предусмотрена уголовная ответственность.

- Снять деньги со счета ООО законно можно на зарплату, дивиденды, командировочные, подотчет или представительские нужды, по договору займа.

- Перед тем, как снять деньги с расчетного счета ООО, нужно документально обосновать действия. За расход необходимо отчитаться, подтвердив траты чеками, приходными документами, накладными и квитанциями.

- Сколько можно снять со счета ООО, зависит от цели, лимиты ограничиваются разными документами.

Любые операции с обналичкой привлекают внимание службы безопасности банка и ФНС. Перед тем, как снимать деньги со счета ООО, нужно тщательно подготовить документы, которые могут запросить при проверке.

Источник: dokia.ru

6 легальных способов и 1 сомнительный вывода денег учредителями из бизнеса

Остап Бендер знал четыреста сравнительно честных способов отъема денег у населения. Интересно, что бы он делал на месте учредителя российского ООО? Нам вот известны всего шесть честных или сравнительно честных способов вывода денег из компании, да и те связаны с дополнительными расходами.

Надо признать, что проблема получения дохода от бизнеса, если это формат юридического лица, действительно существует. Деньги учредителя, которые он внёс в уставный капитал, ему, как физическому лицу, уже не принадлежат, так же, как и заработанная фирмой прибыль. Возможно, что после изучения этого вопроса ваш выбор при регистрации бизнеса склонится на сторону ИП, хотя и у него есть свои минусы.

1. Выплата дивидендов. Это единственный кристально чистый и прозрачный способ получить прибыль от бизнеса. Но для этого надо соблюсти следующие корпоративные процедуры:

- Рассчитать по данным бухучёта чистые активы организации. Если активы меньше, чем уставный капитал, то выводить здесь попросту нечего.

- Созвать собрание учредителей (единственный участник решает вопрос самостоятельно) и подписать протокол об утверждении бухгалтерской отчётности, а также решения о распределении прибыли и срока выплаты дивидендов.

- В утверждённый срок выплатить дивиденды учредителю, предварительно удержав НДФЛ в размере 13%. Если за последние 12 месяцев собственник компании находился на территории России менее 183 дней, то ставка НДФЛ составит 15%.

Распределять дивиденды можно не чаще, чем раз в квартал, но можно разделить распределённую сумму на три месяца и выплачивать каждый месяц. В этом нет особого смысла, просто если хочется получать доход ежемесячно, то такая возможность есть.

2. Получение зарплаты. Существенно более дорогой способ, зато гарантирующий ежемесячный доход (если, конечно, есть из чего платить зарплату). Для этого учредитель должен оформить себя в штат по трудовому договору. Должность, как правило, директорская, но можно и рангом пониже.

Здесь есть определённый нюанс: если руководителем является единственный учредитель, то гарантированы споры с госорганами на тему права/обязанности заключать с собой трудовой договор от имени фирмы. Удивительно, но по этому вопросу у чиновников уже больше десяти лет нет единого мнения: одни требуют договор заключать, а другие считают, что у единственного учредителя нет права платить самому себе зарплату. Суды, как правило, всегда голосуют за право собственника взять себя в штат, платить зарплату и получать впоследствии пенсию.

Если спорить ни с кем не хочется, можно назначить в директоры жену, тёщу или любое другое доверенное лицо, которое согласится, не споря с вами, расписываться там, где вы скажете. Самого же себя оформить замом. Другой вариант – взять кого-то в партнёры с минимальной долей в уставном капитале. Когда участников хотя бы двое, спора о возможности заключать трудовой договор с руководителем-учредителем уже не возникает. Наоборот, появляется обязанность оформить директора официально.

Но вернёмся к экономической составляющей. На зарплату надо начислить и уплатить за счёт фирмы страховые взносы в размере 30% (в ПФР – 22%; ФОМС – 5,1%; в ФСС – 2,9%). Далее удержать с зарплаты 13% подоходного налога, это уже за счёт директора. Итого, чтобы учредитель ООО получил в руки 100 000 рублей, в бюджет в виде налогов и взносов надо отдать около 49 000 рублей (т.е. +49% сверху).

Посмотреть расчёты

| Директор хочет получить 100 тыс. в руки | 100 000 |

| Организация начисляет ему с учётом НДФЛ /(1-13%) | 114 943 |

| Сверху рассчитываются страховые взносы (+30%) | 34 483 |

| Размер НДФЛ 13% для уплаты в бюджет | 14 943 |

| Итого: НДФЛ + Взносы | 49 425 |

| Итого: | |

| директор получил на руки (или на карточку) | 100 000 |

| государство получило | 49 425 |

В целом, этот способ нельзя назвать именно получением денег от бизнеса. Работа есть работа, даже если на самого себя. Плюс потери при таком способе составляют почти 50%. А это очень много.

3. Передача управления компанией учредителю-ИП. Выгодный и законный вариант, который очень не любят налоговые инспекторы. Суть его в том, что учредитель регистрирует ИП и оказывает услуги по управлению собственной фирме. Если предприниматель выбрал ту же самую упрощёнку с налоговой ставкой 6%, то здесь мы имеем существенную экономию на страховых взносах и НДФЛ.

Да, ИП тоже платит за себя взносы, но они намного меньше, чем 30% от зарплаты, а подоходный налог на УСН не платят вовсе. Дополнительно, за счет правильного порядка уплаты страховых взносов, можно уменьшать рассчитанный налог к уплате.

И всё бы хорошо, но бюджет при этом «недополучает» значительные суммы. Мы взяли это слово в кавычки, потому что НК РФ позволяет снижать налоговую нагрузку всеми законными методами, а этот способ – законный. Учредитель-ИП честно оказывает управленческие услуги и честно платит с полученных доходов налоги.

Увы, фискалы считают иначе, поэтому будут всеми силами пытаться доказать, что здесь налицо подмена трудовых отношений гражданско-правовыми. Если докажут, то все выплаты пересчитают плюс выставят штраф. Так что, способ хорош, но с высокими рисками. Большое значение здесь имеет правильно составленный договор на оказание услуг по управлению, грамотная отчётность руководителя, положительная динамика развития самой организации.

4. Одолжить деньги у компании. По-другому это называется получение беспроцентного займа. Строго говоря, заём – это долг, который рано или поздно надо вернуть. Тем не менее, способ очень популярен в ситуации, когда дивиденды нельзя выплатить, а деньги учредителю нужны срочно.

Срок договора займа можно продлевать несколько раз, поэтому это долг из категории – отдашь, когда сможешь. А что будет, если не смог и не отдал? Ничего страшного, долг организация простит, но учредителю придется заплатить с суммы займа те же самые 13% НДФЛ, как и при получении дивидендов.

Дополнительно здесь набегает ещё небольшая сумма в виде подоходного налога на экономическую выгоду (формулу приводить здесь не будем, но это намного выгоднее, чем кредитоваться в банке). И главное — прощать долг собственнику может только успешная фирма. Если невозвращенный заём мешает рассчитаться с партнёрами, работниками или бюджетом, ждите разборок с налоговиками.

Прямо скажем, результативность двух последних способов получить деньги от бизнеса зависит от искусности вашего бухгалтера и лояльности проверяющих. Кроме того, учредитель обязательно должен быть оформлен в штат.

5. Получить деньги под отчёт. Предполагается, что денежные средства организации могут тратиться только на цели, связанные с предпринимательской деятельностью. Разумеется, все расходы должны быть экономически обоснованы и документально подтверждены (квитанции, чеки, счета, накладные, договоры). То есть, деньги получить можно, но за их расходование надо отчитаться.

Как именно? Поинтересуйтесь у грамотного бухгалтера.

6. Представительские расходы. За счёт компании можно купить автомобиль, поесть в хорошем ресторане, заказать гостиницу класса люкс и даже купить себе дизайнерскую одежду. Фирма платит, а ваш бухгалтер должен объяснить проверяющим, как шелковые носки директора с вышитой монограммой помогают делать деньги.

Если серьёзно, у представительских расходов должна быть деловая цель, а цель у коммерческой структуры одна – получить прибыль. То есть, если вы докажете, что не просто пускали контрагентам пыль в глаза, а проводили переговоры, заключили протокол о намерениях или договор, то расходы могут признать обоснованными. Минус способа в том, что именно деньги таким образом не получить, только определённый перечень услуг или вещей, которые остаются собственностью компании.

Немного промо

- рискованно;

- незаконно;

- невыгодно.

Сомнительный. Вывод денег через конторы по обналичиванию. ООО заключает с такой конторой фиктивный договор по оказанию услуг или поставке товаров. На основании договора выставляется счёт, который ООО оплачивает безналом, ведь наличные расчёты между коммерческими субъектами ограничены суммой в 100 000 рублей. Затем деньги возвращаются обратно наличными, но уже в руки самого учредителя.

Прежде всего, здесь существует огромный риск, что деньги просто не вернут. Да, можно делать это через проверенных людей, но даже при их искреннем намерении отдать деньги, расчётный счёт конторы может быть заблокирован банком, а все участники схемы привлечены к уголовной ответственности. Про то, что это незаконно, и говорить не будем, налицо — уход от налогов.

С точки зрения выгоды этот способ тоже весьма сомнителен. Как шутят знающие бизнесмены – обнал нынче дорог, дешевле платить налоги. Даже если участников обналички ещё никто не накрыл (а рано или поздно это происходит в большинстве случаев), то подсчитаем, во что это обойдется.

ООО перевело «некой конторе» миллион рублей за якобы поставленные товары. Контора, если она какое-то время хочет выглядеть легальной, должна заплатить с этой суммы налог 6% (это если на УСН). Комиссия на получение наличных в банках разная, возьмем скромную – 2%. Плюс около 5% получает за услуги сам обнальщик. Итого, имеем те же самые 13%, что и с дивидендов, но уже с огромным риском.

Смысл?

Вот, собственно, и всё, что нам известно о получении денег из ООО. Будем рады обсудить в комментариях, как это происходит у вас на практике, и, возможно, узнать что-то новенькое.

Легенда к фотографии

Слева направо:

Миша Л. — наш ПиЭм. Говорит просто, но непонятно.

Александр Р. –худ.рук компании. Постоянно активен и беспричинно весел.

Дмитрий Валерьевич К. — наш тех.дир., а также мизантроп и социопат, поэтому ему всегда всё не так.

Другие статьи из нашего блога на Хабре:

- Нужны ли книжные советы начинающим предпринимателям?

- Сколько зарабатывает программист в Москве по мнению ФНС

- Развеиваем мифы о том, что учредители не отвечают своим имуществом по долгам ООО

Источник: habr.com