Я воспользовался господдержкой и получил кредит в 400 тысяч рублей по ставке 2% годовых. Теперь уже можно сказать, что у меня получится удержать на плаву свой бизнес, пострадавший в период пандемии коронавируса. А еще у меня в планах — не возвращать долг… Рассказываю, как это сделать.

1. Кто может взять кредит под 2%

У меня небольшое издательство — делаем книги на заказ для компаний и частных лиц. Из-за пандемии клиенты приостановили платежи. Их можно понять, ведь книги — это не самое необходимое, особенно в свете полной неизвестности, которая ждала впереди.

Моя деятельность ведется в отрасли, попавшей в перечень наиболее пострадавших от пандемии, и я мог претендовать на льготный кредит со ставкой 2%

2. Дополнительные условия для получения льготного кредита

- С даты регистрации компании должно пройти не менее 6 месяцев (а если вы занимаетесь торговлей, то достаточно 3-месячного срока).

- Вы должны использовать наемный труд (даже если берете кредит не на выплату зарплаты сотрудникам).

- Ваша компания не должна находиться в процессе банкротства или приостановки деятельности.

3. На какие цели выдают льготный кредит

Я брал кредит, чтобы выплатить зарплату пятерым своим сотрудникам. Работы стало существенно меньше, но она была, и подводить клиентов не хотелось — мы давно сотрудничаем с большинством из них, и я понимал, что они непременно выполнят свои обязательства, пусть и позже. Поэтому работу надо было продолжать.

Как легально обмануть ЛЮБОЙ банк???

На льготных условиях также выдают кредит для:

- пополнения оборотных средств

- приобретения, обновления или создания основных средств

- погашения кредитов на выплату заработной платы под 0% и выданные по программам субсидирования Минэкономразвития под 8,5% и 9,95%

4. Какие банки дают кредиты на льготных условиях

5. Как получить кредит в Сбербанке

Я клиент Сбербанка. Чтобы воспользоваться кредитом, я вошел в систему «Сбербанк Бизнес Онлайн» и выбрал кредит «Господдержка 2%» (в разделе «Кредиты для бизнеса» — «Кредитная поддержка малого бизнеса»), внимательно прочитал условия и связался со своим менеджером. Он помог мне загрузить в систему документы, а потом мы встретились, чтобы подписать кредитный договор.

6. Документы, которые нужны для получения льготного кредита

Для индивидуального предпринимателя:

- паспорт

- налоговая декларация за прошлый год

Моя деятельность не требует лицензий и разрешений, но если бы требовала, понадобилось бы их предъявить, как и справку об имущественном положении, если сумма кредита более 10 млн рублей.

Для юридических лиц:

- паспорт директора

- трудовой договор с директором и решение или протокол о его назначении

- документы, подтверждающие оплату уставного капитала

- бухгалтерская отчетность за прошлый год, заверенная печатью и подписью

- решение (или протокол) об одобрении крупной сделки

- лицензии и разрешения (если они есть)

7. Сколько денег я взял

Я оставил заявку на кредит, и банк предложил мне сумму в 400 тысяч рублей. Которую я и получил тремя частями, в течение 3 месяцев.

Стоит ли брать кредит для бизнеса? Как я начинал свой бизнес?

При этом максимальная сумма кредита зависит от:

- количества сотрудников, работающих на 1 июня 2020 года;

- суммы расчетного размера оплаты труда, которая рассчитывается по формуле: МРОТ + районные коэффициенты и надбавки + 30% страховых взносов;

- количества полных месяцев с даты заключения кредитного договора до 1 декабря 2020 года.

8. Каковы условия кредитования

Условия кредита зависят от периодов, в течение которых действует договор.

Базовый период — наступает в любом случае, длится до 1 декабря 2020 года. Платежи по займу не выплачиваются, проценты включаются в основной долг.

Далее возможны два варианта:

- Период наблюдения — длится с 1 декабря 2020 года по 31 марта 2021 года и наступает для тех, кто выполнил все условия, а именно: сохранение в штате не менее 80% сотрудников по сравнению с 1 июня 2020 года, деятельность не приостановлена и не прекращена, не ведется процедура банкротства (по состоянию на 25 ноября 2020 года). Действуют те же условия, что и в базовый период. Далее — либо списание долга, либо наступает…

- Период погашения — длится 3 месяца с момента окончания предыдущего периода и наступает сразу после базового, если хотя бы одно из условий не выполнено. Начинает действовать стандартная процентная ставка банка!

Такого, конечно, совсем не хотелось бы, тем более что я дорожу своими сотрудниками и не собираюсь с ними расставаться. Но зато при благоприятном развитии событий у меня есть шанс вообще не возвращать взятый кредит!

9. Кто может не выплачивать долг

Полностью:

Тот, кто к 1 апреля 2021 года сохранит 90% численности штата и продолжит вести свою деятельность, выплачивая сотрудникам зарплату не ниже МРОТ с 1 декабря 2020 года. Так я и собираюсь поступить.

…или частично:

- половину долга придется заплатить тем, кто сохранял не более 80% сотрудников по итогам каждого месяца, начиная с 1 декабря 2020 года;

- информацию об изменениях в штате вашей компании банк узнает самостоятельно, в Федеральной налоговой службе.

10. Как вносить деньги, если все-таки придется

Тремя равными платежами. Если сделать это нужно будет сразу после базового периода, то перечисляйте деньги 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года. Если погасить кредит будет необходимо после периода наблюдения, то внести деньги следует 30 апреля, 30 мая и 30 июня 2021 года.

Опыт: Иван Коцепалов

Источник: vskali.ru

Как получить и не возвращать кредит под 2% для возобновления деятельности

Для поддержки бизнеса, пострадавшего от пандемии, государство и банки запустили новую и очень выгодную кредитную программу. Она заработала с 1 июня этого года. Организации и предприниматели смогут взять кредит на возобновление деятельности всего под 2% годовых, а при выполнении определенных условий кредит и проценты спишут за счет государства. В статье рассказываем, как бизнесу взять кредит под 2% годовых.

Фото: Bloomberg/Gettyimages

Руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес»

Кто может взять кредит под 2%

Такой кредит могут взять организации и предприниматели с наемными работниками, если относятся к пострадавшим от коронавируса отраслям. Перечень таких отраслей приведен в постановлении № 434 от 3 апреля 2020 года. Это общепит, гостиничный и досуговый бизнес, туристические и транспортные компании, и так далее.

Но есть еще один перечень в приложении к постановлению № 696 от 16 мая 2020 года — в него вошли некоторые виды производства. Те, кто работает в отраслях из этого перечня, тоже могут взять кредит на возобновление деятельности. Для малых и микропредприятий сделали существенное послабление — им достаточно иметь хотя бы один дополнительный код ОКВЭД из этих двух перечней, чтобы получить кредит. То есть «пострадавшая» деятельность не обязательно должна быть основной. Например, деятельность в сфере IT не считается пострадавшей, но если у IT-компании среди дополнительных кодов ОКВЭД «затесался» любой упомянутый в одном из двух перечней, — она тоже может претендовать на кредит.

Добавить код ОКВЭД специально, чтобы получить льготный кредит, не получится — смотреть будут коды, которые были в учредительных документах по состоянию на 1 марта 2020 года.

Компании, которые под критерии малого и микробизнеса не подпадают, могут претендовать на льготный кредит только по основному коду ОКВЭД. Помимо пострадавших компаний такой кредит выдают социально-ориентированным НКО.

Сколько денег дадут и на что их можно потратить

- Минимальный размер оплаты труда с учетом 30% страховых взносов. Если есть региональные надбавки к МРОТ, нужно учитывать и их. Сейчас стандартный МРОТ составляет 12 130 рублей, с учетом взносов это будет 15 769 рублей.

- Количество наемных сотрудников по состоянию на 1 июня 2020 года. Количество определяют по данным ПФР, то есть информацию берут из отчета СЗВ-М.

- Количество полных месяцев, оставшихся с даты заключения договора до 1 декабря 2020 года. То есть если договор заключен с 1 июня, останется 6 полных месяцев, если с 1 июля — 5, и так далее.

Так, если нет надбавок к МРОТ, на одного сотрудника за 6 месяцев получается (12 130 + 12 130 × 30%) × 6 = 94 614 рублей. Если сотрудников 10, это будет 946 140 рублей и так далее.

По условиям кредитования банк должен переводить кредит в несколько траншей — каждый по двухмесячному МРОТ на всех сотрудников с учетом взносов. То есть если кредит берут на одного сотрудника, один транш это (12 130 + 12 130 × 30%) × 2 = 31 538. По такой сумме будут переводить каждый месяц, пока не переведут всю одобренную сумму.

Потратить эти деньги можно на зарплату и необходимые нужды для бизнеса. Если до этого брали льготный кредит по госпрограмме на выплату зарплаты — его тоже можно погасить за счет этих денег. А вот платить дивиденды и выкупать собственные акции из этих денег нельзя, равно как и пускать их на благотворительные цели.

Кому простят кредит и проценты

Чтобы кредит переквалифицировали в субсидию и полностью списали вместе с процентами, нужно выполнить следующие условия:

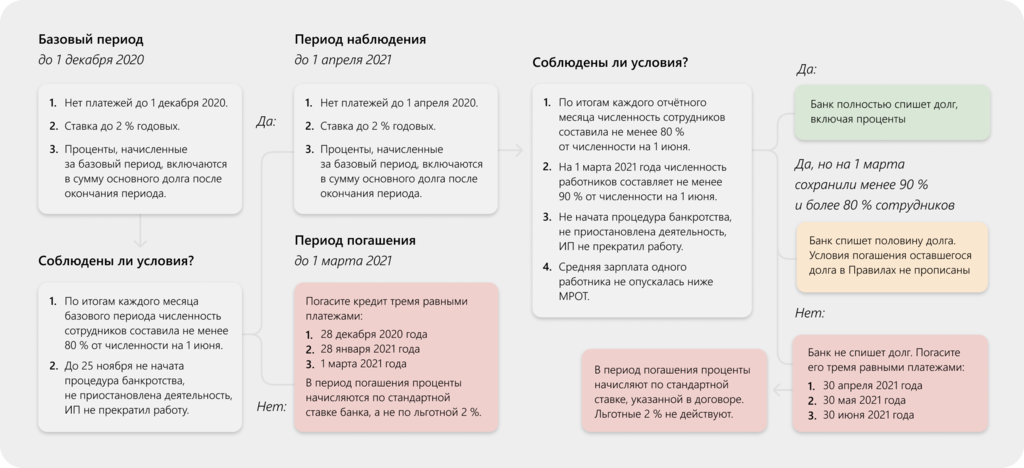

- В периоды до 1 декабря 2020 года года (базовый период) и с 1 декабря 2020 года по 1 апреля 2021 года (период наблюдения) численность сотрудников ни в одном из месяцев не должна падать более, чем на 20% по сравнению данными на 1 июня 2020 года.

- По состоянию на 1 марта 2021 года численность сотрудников должна быть не ниже 90% от уровня на 1 июня 2020 года.

- Во время периода наблюдения с 1 декабря 2020 года по 1 апреля 2021 года зарплата сотрудников должна быть не ниже МРОТ. Для базового периода, который длится до 1 декабря 2020 года, такого требования нет.

- Организация все это время не должна находиться в состоянии банкротства, приостанавливать деятельность, а ИП не должен прекращать деятельность в статусе ИП.

Если все эти условия удастся выполнить, то кредит возвращать не придется. Банк спишет и кредит, и набежавшие проценты, а деньги ему компенсирует государство.

Если все эти условия будут выполнены, но по состоянию на 1 марта 2021 года численность сотрудников будет ниже 90% от уровня на 1 июня 2020 года, но выше 80%, то вернуть нужно будет только половину кредита и процентов по ставке 2%. Но в постановлении 696 от 16 мая 2020 года нет ни слова о том, когда и как возвращать эту половину.

Кому придется возвращать кредит

Тем, кто не выполнил хотя бы одно из вышеперечисленных условий. Для таких заемщиков начинается период погашения. Причем, начаться он может как после базового периода, то есть после 1 декабря 2020 года, так и после периода наблюдения, то есть после 1 апреля 2021 года. Это зависит от того, когда были нарушены условия.

Период погашения начнется сразу после 1 декабря 2020 года, если до этой даты:

- численность упала ниже 80% хотя бы в одном из месяцев базового периода;

- организация начала процедуру банкротства или приостановила деятельность;

- ИП прекратил деятельность.

В любом из этих случаев всю сумму кредита и накопившиеся проценты по ставке 2% нужно будет вернуть в три захода: до 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года.

Но, начиная с 1 декабря и до того, как кредит будет полностью погашен, банк будет начислять проценты на остаток долга уже не по ставке 2%, а по стандартной ставке — она у каждого банка своя и ее нужно смотреть в договоре.

Если до 1 декабря 2020 года все было в порядке, а условия были нарушены уже в периоде наблюдения, то период погашения начинается после него, то есть после 1 апреля 2021 года. Причем в периоде наблюдения прибавляется еще одно условие — зарплата сотрудников должна быть не ниже МРОТ в каждом месяце периода.

При нарушении хотя бы одного из условий деньги и набежавшие за все это время проценты по ставке 2% также нужно будет вернуть в три захода: 30 апреля 2021 года, 30 мая 2021 года и 30 июня 2021 года. И точно так же с 1 апреля 2021 года до полного погашения кредита проценты будут начислять по стандартной ставке.

Таким образом, даже если вы нарушите условия кредитования, эта программа — шанс попользоваться деньгами всего под 2%. Главное при этом — быстрее выплатить долг, потому что в период погашения ставка будет не льготная.

Где и как взять кредит

Его выдают банки, которые присоединились в госпрограмме. Например, кредит выдает Сбербанк, ВТБ, Промсвязьбанк, РНКБ и другие банки.

Единого списка документов в постановлении нет, его каждый банк устанавливает самостоятельно. Иногда перечень зависит от целей кредита. Решение о том, выдавать ли кредит и в какой сумме, остается за банком.

Обратитесь в любой банк, который выдает такой кредит, и уточните перечень документов. Чем быстрее вы это сделаете, тем большую сумму кредита сможете получить. Крайний срок обращения за кредитом — 1 ноября 2020 года .

Подытожим. Новый льготный кредит на возобновление деятельности выдают пострадавшим от пандемии отраслям из двух перечней. Малому и микробизнесу достаточно иметь один дополнительный ОКВЭД из этих перечней. Ставка кредита всего 2%, но возвращать кредит и проценты придется только тем, кто нарушит условия кредитования и допустит сокращение штата ниже требуемого уровня. Остальным долг спишут за счет государства полностью или наполовину.

Источник: delovoymir.biz

Юридическая социальная сеть

16.6М

16.6М

Подписаться

13 269 063

Актуальные темы

Публикации

Вопрос дня

Техническая поддержка 9111.ru

Юридическая публикация

Астрология

Государство

Жалоба на действия или бездействие

Мнение о специалистах и организациях

Образ жизни

Образование

Отзывы о товарах и услугах

Светская жизнь

Технологии

Курьёзные вопросы

Социальные сети

Законы и кодексы

Сообщества

Автор публикации

Экономист Марина Владимировна Подписчиков: 24314

16.6М

Новая господдержка бизнеса. Кредит, который можно не возвращать.

2 313 просмотров

864 дочитывания

32 комментария

На сегодня эта публикация уже заработала 97,35 рублей за дочитывания Зарабатывать

- Кто может взять такой кредит

- Какую максимальную сумму кредита можно взять

- На что можно потратить полученные деньги

- Как погашать льготный кредит

- Как получить кредит на возобновление деятельности

- Обсуждение

С 1 июня юрлица и ИП смогут воспользоваться новой программой господдержки — кредитами на возобновление деятельности. Банки будут выдавать деньги под 2% годовых. Погашение этого кредита зависит от сохранения численности работников: можно отдавать с процентами по обычной ставке, без льгот, можно платить символические проценты и не сразу, а можно вообще не платить — ни проценты, ни основной долг.

Разбираемся с правилами программы.

Кто может взять такой кредит

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 Подробнее ➤

Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

1. Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечни этих отраслей можно посмотреть на сайте налоговой Подробнее ➤.

2. Работают в отрасли, которая требует поддержки для возобновления деятельности. Данный Перечень утвержден приложением № 2 Постановления Правительства РФ от 16 мая 2020 г. N 696, его вы можете посмотреть здесьПодробнее ➤

3. Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса. Реестр получателей поддержки из социально-ориентированных НКО появится к 5 июня.

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Какую максимальную сумму кредита можно взять

Чтобы узнать максимальную сумму кредита, нужно перемножить следующие показатели:

- расчетный размер оплаты труда — МРОТ с учетом районных коэффициентов, процентных надбавок, а также страховых взносов в размере 30%;

- численность работников;

- базовый период, который равен периоду с даты заключения договора до 1 декабря.

Сразу всю сумму банк не отдаст. Деньги будут перечислять ежемесячно в пределах лимита. Он рассчитывается по формуле:

Сумма в месяц = Расчётный размер оплаты труда × 2 × Количество работников

Оставшуюся часть кредита банк будет перечислять раз в месяц в пределах этого лимита.

На что можно потратить полученные деньги

Кредит дают на возобновление деятельности. Это расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика и подтверждены документами.

В этот список попадают следующие затраты:

- зарплата работникам в размере, который не превышает установленного в трудовом договоре;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

1. Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

2. Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня.

3. Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

К программе уже подключились «Сбербанк», «ВТБ», «ПСБ», «МСП» и другие банки.

Перечень документов, которые должен получить банк от заёмщика, не указан в правилах. Уточните, какие документы требуются вашему банку. Например, «ВТБ» разместил на сайте следующий список:

1. Заявление на получение кредита.

2. Учредительные и правоустанавливающие документы.

3. Бухгалтерская отчётность на последнюю дату.

4. Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

5. Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

6. Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

Источник: www.9111.ru