В последние годы многие наши сограждане оказались в ситуации, когда набрали много кредитов, а со временем поняли, что не могут с ними справиться. Обращения в юридические консультации, для того чтобы узнать, как не платить кредит законно, становятся все более частыми. Одни жалуются: «Не плачу кредит вообще, что делать?». Другие задают вопрос: «Много кредитов плачу, денег ни на что не хватает. Есть ли выход?» Получить бесплатную консультацию

Нет возможности платить кредит

Кредитный бум начался на волне подъема экономики, роста потребления. В какой-то момент стало модным брать ссуду на все: отпуск, машину, бытовую технику, телефон последней модели, учебу, квартиру. Отовсюду звучали заманчивые лозунги. Казалось, что наконец-то в нашей стране наступил потребительский рай.

Достаточно только захотеть, и завтра можно приехать на работу на сверкающей новой иномарке, а послезавтра отправиться на Мальдивы. А доходы, казалось, никогда не перестанут увеличиваться и отвечать растущим аппетитам. Но очередной кризис показал, что нужно более грамотно относиться к планированию расходов. Большая часть населения нашей страны не разбирается в вопросах финансовой грамотности, поэтому оказалась сильно закредитована. Актуальным для многих стал вопрос: есть ли легальные способы избегать уплаты задолженности?

Как взять кредит и не платить законно Банкротство физ лиц 2019

Что будет, если не платить кредиты вообще?

События быстро начнут принимать очень неблагоприятный для должника оборот. Любая просрочка тут же отражается на кредитной истории. А это означает, что обратиться в другой банк, например, для рефинансирования долга, уже не получится. Если платеж просрочен хотя бы на один день, на сумму долга начинается начисление штрафных санкций. Очень быстро общая сумма долга становится неподъемной с учетом неустоек.

У каждого банка есть отдел по взысканию долгов. Сначала с неплательщиками работают его сотрудники. Они звонят часто и задают неудобные вопросы. От банка могут приходить письма, в которых будет упомянута ответственность должника по закону за уклонение от выплат. В некоторых случаях могут привлечь по уголовной статье за мошенничество.

Кредитные учреждения вправе продать долг в коллекторское агентство, чем они очень часто пользуются. С этого момента о спокойной жизни должник может забыть. Эти организации устанавливают свои штрафы за неуплату. Они во много раз превышают банковские. Коллекторы используют жесткие методы для принуждения должников к возврату денег.

И эти меры не всегда законные. Если клиенту нечем платить кредит и он долго этого не делает, кредитное учреждение подает в суд, где принимается решение взыскать в законном порядке долг. Это грозит исполнительным производством, в ходе которого приставы приходят по адресу проживания, описывают имущество и накладывают на него арест. Затем вещи продают на специальных торгах, а вырученные деньги идут в счет погашения долга. Описать и впоследствии распродать могут все имущество, кроме единственного жилья и самых необходимых для жизни предметов быта.

Как получить кредит для бизнеса в 2023 без залога

Возможные выходы из сложившейся ситуации

Что делать, если реально нечем платить кредит? Есть ли законные варианты выйти из этой непростой ситуации? Получить бесплатную консультацию Способов несколько. Большинство из них связано с какими-либо особыми обстоятельствами, которые случаются не так уж часто.

Найти ошибку банка в кредитном договоре. В этом случае можно оспорить соглашение, подав иск в суд. Что это даст? Суд может встать на сторону заемщика и постановить, что вернуть необходимо только сумму долга без начисленных процентов, штрафов и пеней.

Дождаться прошествия срока, когда банк может подать в суд (срок исковой давности). Если в течение 3 лет после того, как прошел срок возврата кредита, кредитное учреждение не обратится в суд с иском, то наступает этот случай.

Получить страховку. Для этого нужно, чтобы произошло одно из обстоятельств, указанных в договоре страхования, которое дало такое право должнику. Очень важно своевременно заявить о наступившем страховом случае.

Договориться с банком о предоставлении кредитных каникул. Требуется обратиться в соответствующий отдел банка с просьбой дать отсрочку. Кредитное учреждение может установить какой-то срок, как правило, несколько месяцев, в течение которых клиент будет платить минимальную сумму.

Инициировать процедуру банкротства физического лица. Процедура банкротства физических лиц целесообразна теоретически возможна при любой сумме долгов, но целесообразна сумме долгов от 300-500 тысяч рублей в зависимости от региона.

Многие из этих возможностей имеют больше минусов, чем плюсов. Первый вариант устарел и маловероятен, так как кредитный договор составляется командой грамотных юристов. С каждым годом банки шлифуют условия соглашений. Сейчас найти в них ошибку не представляется реальным. Выплату страховки добиться сложно, страховой случай — это крайний случай (смерть, тяжелая болезнь и т. д.).

Никому не пожелаешь оказаться в подобной ситуации. Лучше как-то разобраться с долгами. Кредитные каникулы когда-то заканчиваются, платить все равно приходится, а больше может не представиться такой возможности. Делать ставку на истечения срока исковой давности тоже не стоит. Нельзя надеяться на то, что «пронесет», и банки не забудут на столь долгое время о долге.

Службы взыскания достаточно оперативно реагируют на просрочки и начинают предпринимать все необходимые действия для возврата долга при первых же признаках проблем у клиента.

Банкротство физических лиц

Оптимальное решение этого вопроса все же существует. Это процедура банкротства, в результате которой человек полностью освобождается от необходимости уплаты долгов. Этот способ подходит большинству должников, у которых есть неразрешимые проблемы с кредитами. Более того, если человек не в состоянии вносить платежи, по закону он обязан объявить себя банкротом. Оформить банкротство физического лица

Что дает процедура банкротства?

- Должника больше не беспокоят отделы взыскания долгов, коллекторы и приставы.

- Приостанавливаются начисления пеней и штрафов.

- Производится реструктуризация долга, в результате чего становится посильным оплатить оставшуюся сумму. Если у должника нет источников дохода, то часть долга покрывается за счет реализации имущества. Единственное жилье и необходимые предметы быта остаются у должника.

- Человек полностью освобождается от долгов. В отличие от исполнительного производства, которое не останавливается до полной выплаты всей суммы задолженности даже после продажи имущества с торгов.

Получите бесплатную консультацию нашего специалиста по телефону 8-800-333-89-13. Мы ответим на все волнующие вас вопросы о банкротстве физических лиц.

Источник: dolgam.net

Как не платить кредит банку?

Есть законные способы не платить за кредит банку. Если возможности платить действительно нет, то кредит можно списать, закрыть. В этой статье мы рассмотрим, по каким причинам можно не платить по кредитным договорам, какие для этого есть законные основания.

Причины утраты платежеспособности

Исполнение обязательств может быть прекращено из-за следующих обстоятельств:

- Потеря работы не по инициативе клиента – в этом случае заемщик обязан предоставить документальное подтверждение факта увольнения, в котором нет его вины. Это может быть сокращение персонала или ликвидация организации.

Важно: кредитор обращает внимание на то, отметился ли заявитель в центре занятости, о чем имеется соответствующая пометка в трудовой книжке.

- Уход в декретный отпуск с соответствующим уменьшением ежемесячного дохода – клиенту необходимо предоставить документ, подтверждающий возникновение права на особые условия выполнения обязательств (свидетельство о рождении). Далее остается оформить заявление на пересмотр параметров сделки и предоставление кредитных каникул. В отдельных случаях банк может пролонгировать действующий договор с продлением срока действия и уменьшением текущих взносов (1, англ.).

- Утрата трудоспособности, крупные расходы на лечение –заемщик предъявляет кредитору копию истории болезни или медицинское заключение специальной комиссии.

- Инициация процедуры банкротства – при наступлении этого случая банк приостанавливает начисление процентов, штрафных санкций и пеней за неуплату. На время действия статуса клиент освобождается от всех платежей. В зависимости от достигнутого соглашения часть долга может быть списана, а остаток рефинансирован и заявлен к уплате по новому приемлемому графику.

Как не платить кредит законными способами

Экономический кризис, который затронул почти каждую российскую семью, диктует новые правила решения финансовых проблем, в том числе в сфере кредитных отношений с банками и МФО. Каждый решает для себя, к какому способу прибегнуть. Все они легитимны и проверены на практике. Итак, рассмотрим их подробнее.

1. Переговоры с банком о пересмотре действующих условий

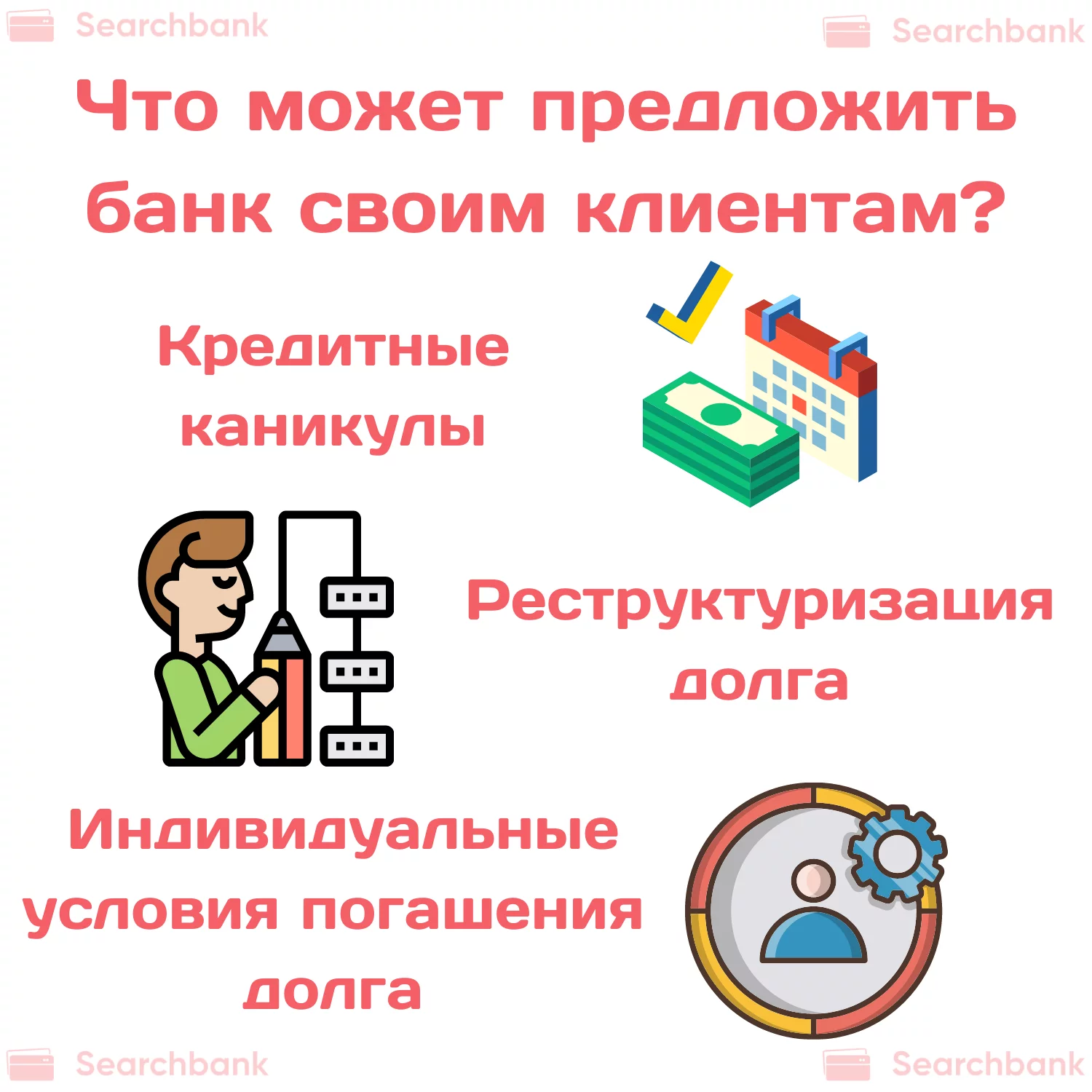

Вопреки общему мнению, кредитор вовсе не заинтересован в том, чтобы поставить должника в безвыходное положение. Напротив, кредитные организации охотно идут на переговоры, будучи заинтересованными в урегулировании вопроса мирным путем. Банкам и МФО невыгодно «раздувать» конфликт по каждому факту неисполнения долговых обязательств. Это хлопотно, затратно и неэффективно. Поэтому при обращении клиента большинство компаний охотно пойдут на уступки и пересмотрят размер и график платежей, особенно при небольшой сумме задолженности. В этом случае может быть предложен один из следующих вариантов:

- кредитные каникулы – срок выплаты переносится на определенный период, оговоренный новыми условиями в дополнительном соглашении к действующему договору;

- реструктуризация долга – тот же пересмотр текущего графика платежей с пролонгацией кредитного договора, только заемщик продолжает вносить платежи в меньшем размере;

- в отдельных случаях банк может предложить индивидуальные условия, исходя из договоренности с клиентом, например, выплату одних процентов с переносом даты погашения основного долга или уменьшение действующей процентной ставки.

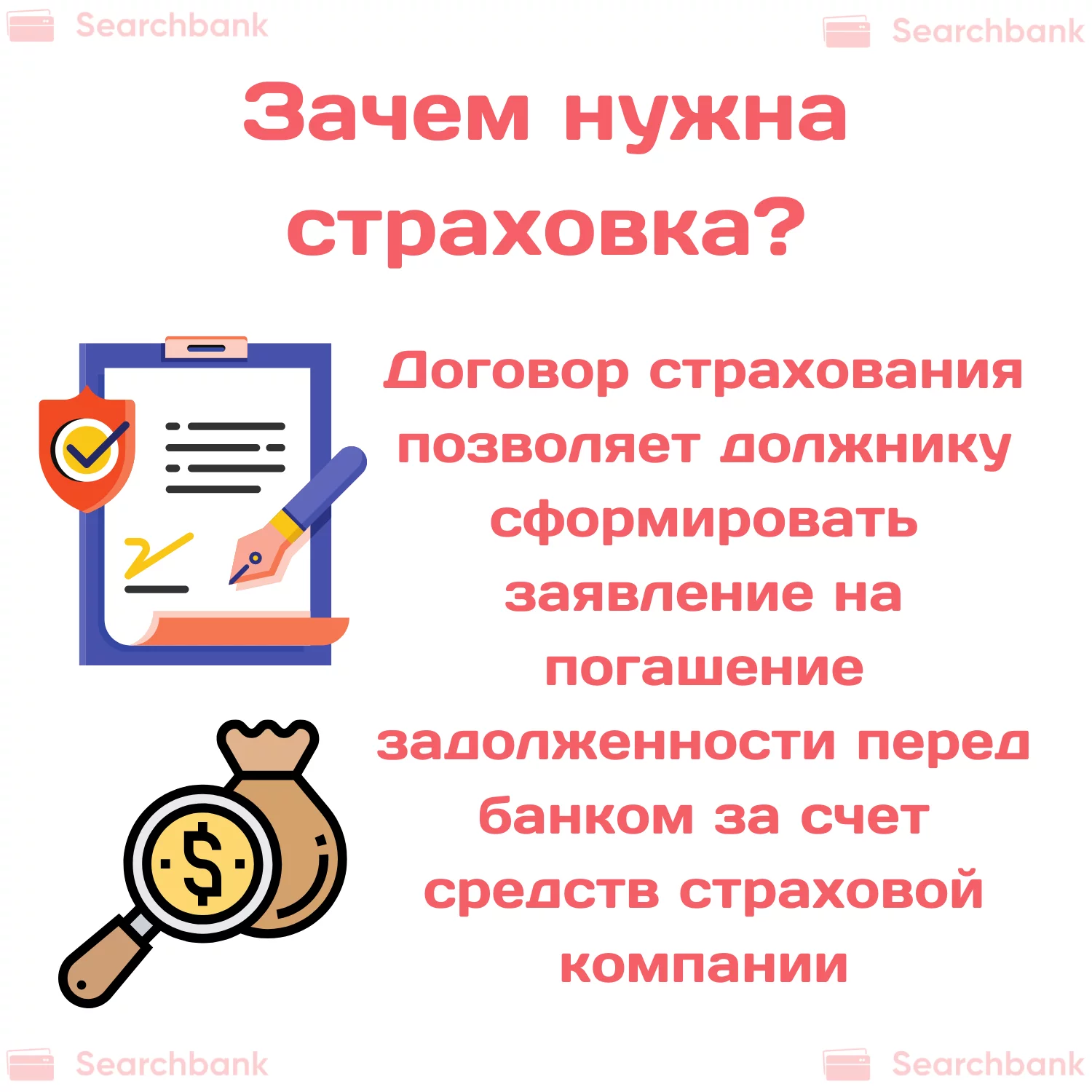

2. Использование страховки

Если при получении кредита был оформлен договор страхования, то должник имеет полное право сформировать заявление на погашение задолженности перед банком за счет средств страховой компании. Однако причина, по которой его платежеспособность ухудшилась, должна подходить под один из страховых случаев, описанных в приложении к договору. В противном случае страховщик откажет в возмещении (2, англ.).

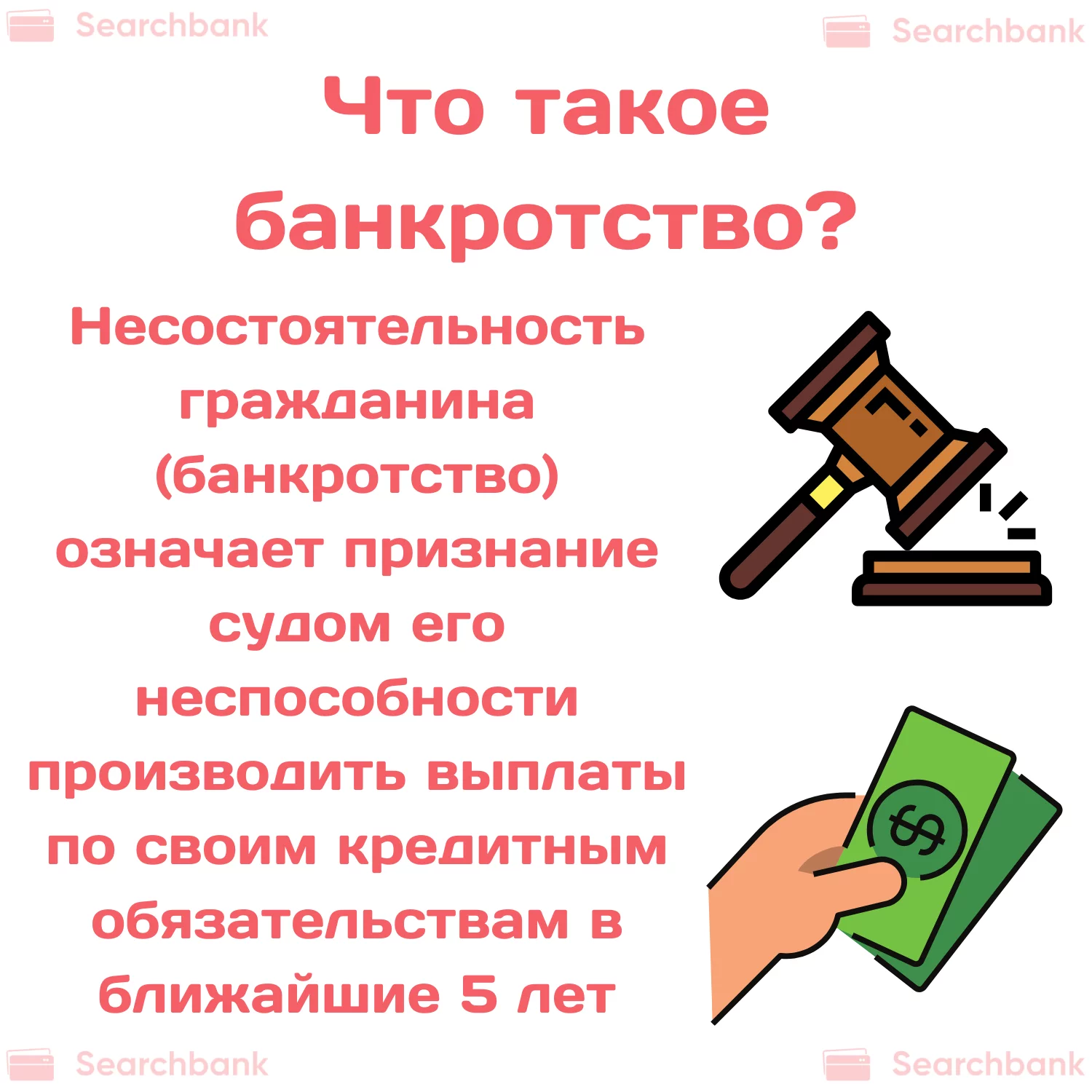

3.Оформление банкротства

Банкротство или несостоятельность гражданина означает признание судом его неспособности производить выплаты по своим кредитным обязательствам в ближайшие 5 лет.

Процедура признания клиента банкротом может длиться несколько месяцев и обойдется примерно в 100 тыс. рублей, учитывая юридическое ведение сделки от подачи заявления до вынесения решения суда.

Основной закон, регулирующий этот процесс – ПА № 127-ФЗ от 26.10.02 г., согласно которому гражданин, имеющий долг свыше 500 000 рублей и более 3 месяцев его не выплачивающий, может оформить заявление о признании своей несостоятельности через суд. Для удовлетворения ходатайства заявитель не должен иметь ликвидное имущество, кроме основного жилья, если оно не находится в ипотеке. Также заявление должно быть подано в течение 30 дней после того, как должник понял, что не в состоянии исполнять кредитные обязательства.

4. Приобретение долга третьим лицом

Довольно частая практика в российской банковской системе – переуступка прав требования по проблемным кредитам. Поэтому можно заключить договор со специальной организацией, которая выкупит долг у заимодавца. Конечно, в этом случае возвращать его все равно придется, но в значительно меньших размерах.

5. Обращение в антиколлекторскую компанию

Если переговоры не увенчались успехом, страховая компания отказала в выплате, а оформление банкротства нецелесообразно – самое время обратиться к кредитному юристу.

Эти специалисты берут на себя всю работу с кредитором, помогая не платить заем и оставаться при этом в пределах действия правового поля.

Обычно их услуги требуются на этапе, когда в дело вступает коллекторская служба или банковский отдел по взысканию задолженности. Должника начинают беспокоить постоянные телефонные звонки с напоминанием о непогашенном долге. Могут использоваться и другие методы устрашения.

Кредитный юрист, как правило, действует по следующему алгоритму:

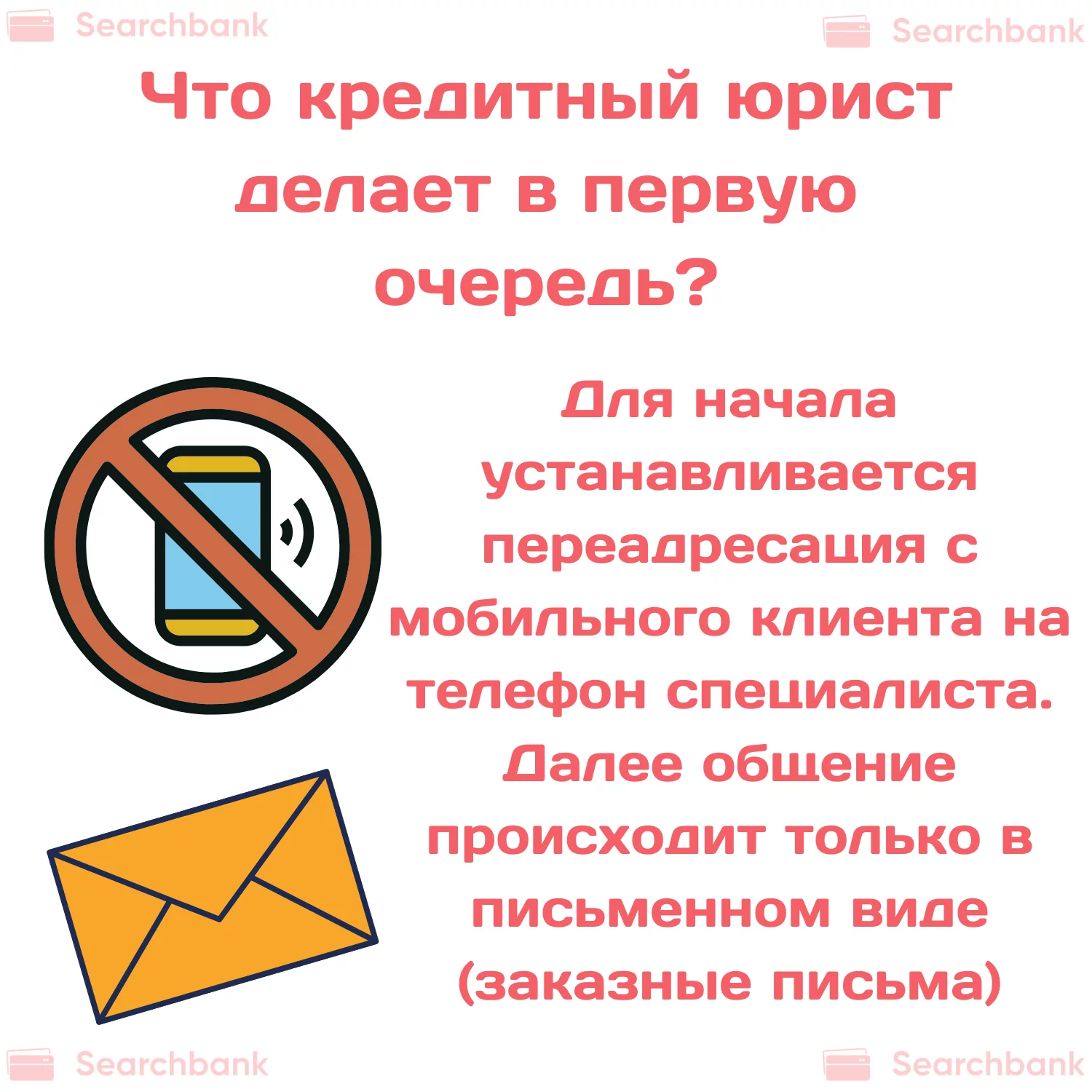

- Установка переадресации с мобильного клиента на телефон специалиста. При этом сам должник прекращает все взаимоотношения с другой стороной, в том числе ведение любых переговоров. Все общение происходит исключительно в письменном виде путем направления заказных писем или с курьером под расписку (3, англ).Это позволяет уже на этапе досудебного разбирательства занять выигрышную позицию по отношению к взыскателю, который понимает, что клиент юридически подкован и обычные методы давления на него не подействуют.

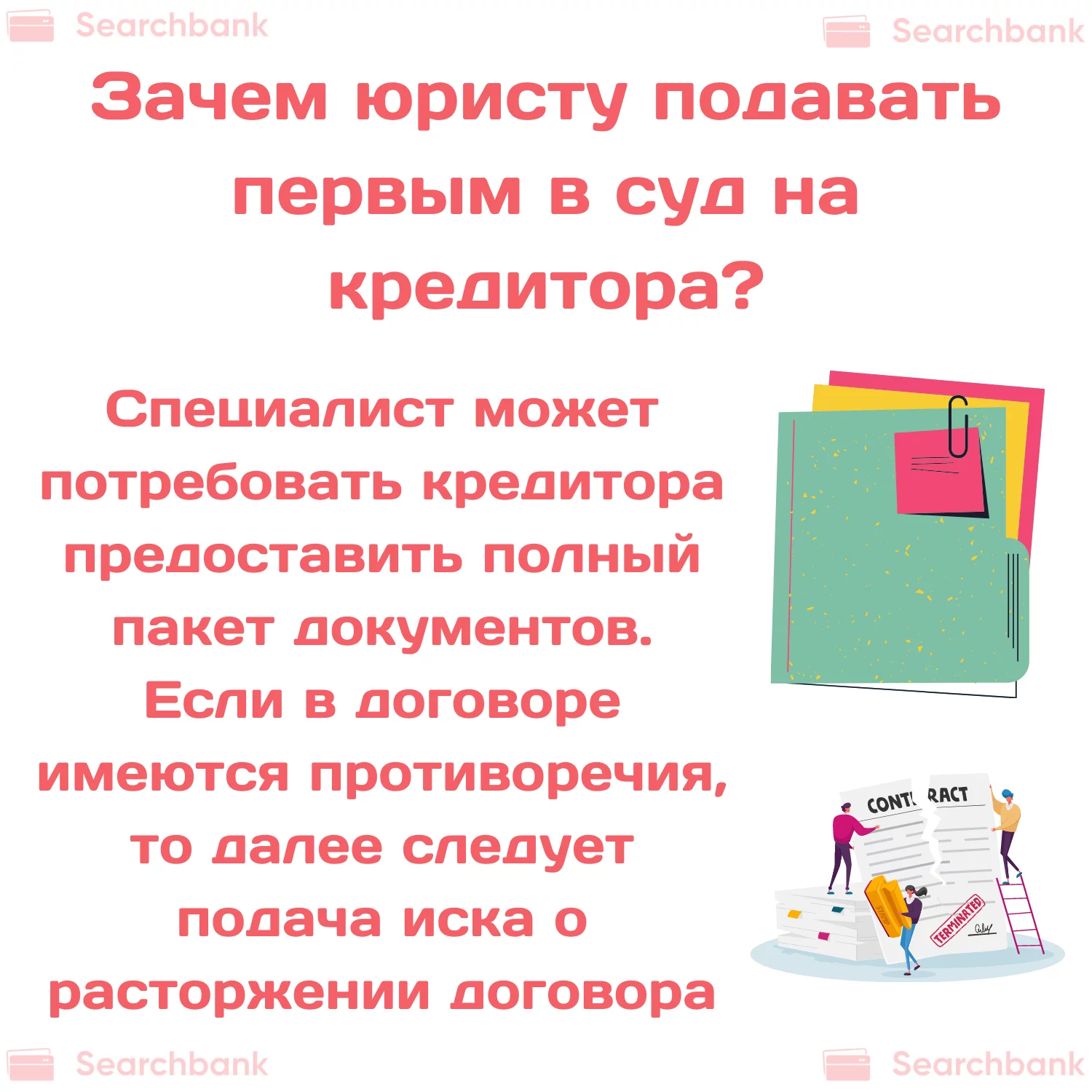

- Обращение в суд. Здесь юрист может сыграть на опережение, подав первым в суд на кредитора с требованием исполнения прав клиента и предоставления полного пакета документов. В современной банковской системе почти 90% кредитных договоров противоречат законодательству, то далее следует подача иска о расторжении договора или признания его незаключенным.

Важно: согласно ст.808 ГК договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. А если заимодавец – юридическое лицо, то независимо от суммы.

Это первое, что надо сообщить взыскателю, напоминающему о займе, полученному в режиме онлайн, то есть без письменного оформления сделки. Если кредит выдан в удаленном формате, что часто практикуется МФО, то рычаги воздействия на штрафника отсутствуют. Учитывая же, что и суммы по такой схеме обычно выдаются минимальные, можно смело игнорировать звонки и письма настырных взыскателей, поскольку кредитор больше потеряет, пытаясь вернуть эти заемные средства.

Само инициирование судебного разбирательства, даже если нужные лазейки в законе не найдены, уже дает понять, что клиент настроен серьезно и не боится вступить в такую форму состязательного процесса.

- Исполнение решения суда. Если решение вынесено не в сторону должника, то положение последнего все равно выигрышнее, поскольку решением зафиксирована к уплате конкретная сумма, на которую кредитор уже не имеет право начислять проценты и штрафы. На добровольное погашение дается пять дней, после чего в дело вступают приставы, с которыми также можно договориться о возврате долга удобными платежами.

Истечение срока давности

Не все это знают, но у кредитных обязательств есть срок давности, по истечении которого заимодавец не имеет право требовать уплаты долга. Этот срок составляет 3 года (4, англ.).

По окончании указанного периода кредитный договор считается обычной доказательной базой самого факта существования кредита, утратив юридическую силу. Однако законом не запрещено взыскателям продолжать звонить и писать должнику. Если же кредитор все же подаст в суд, то благодаря истекшему сроку давности шансы выиграть процесс значительно повышаются.

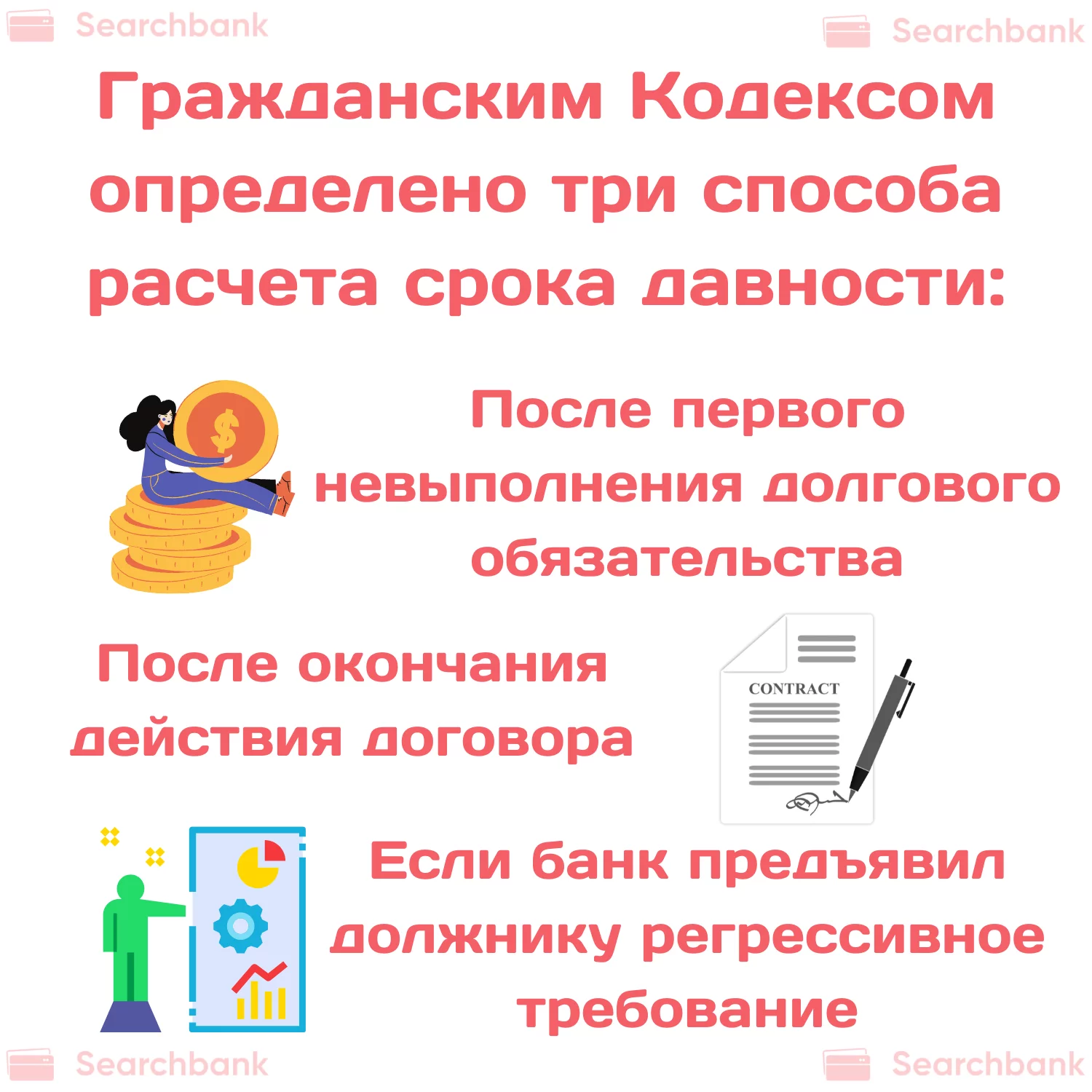

Гражданским Кодексом определено три способа расчета этого значения:

- после первого невыполнения долгового обязательства;

- после окончания действия договора;

- если банк предъявил должнику регрессивное требование, то отсчет для определения срока давности начнется со дня вынесения решения о выплате регресса.

Для кредитных организаций наиболее выгоден второй вариант исчисления. Поэтому грамотные юристы при составлении кредитного договора прописывают ссылку на определение исковой давности именно по этой схеме.

Внимание: не советуем предпринимать крайние меры, продавая имущество и уезжая из города в попытке скрыться от судебных исполнителей до истечения срока давности. Кредитор вправе направить заявление и инициировать повторный судебный процесс, поэтому этот период может достигать и 10, и 20 лет. Прятаться придется очень долго.

Что может ждать заемщика при отказе от выплаты кредита?

- В первую очередь, заимодавец подключает собственные службы по взысканию задолженности или обращается в коллекторскую контору. В обоих случаях важно помнить, что психологическое давление, угрозы, шантаж в адрес должника и тем более вторжение на его территорию и в личное пространство неприемлемы. Поэтому при использовании таких способов воздействия можно смело обращаться в компетентные органы власти.

- Также нередко взыскатели действуют через родственников, друзей, соседей и других третьих лиц. Чтобы этого избежать, надо обратиться к 230 ФЗ ст. 4, где сказано, что должник вправе в любой момент отказаться от согласия на использование персональных данных и передачу их третьим лицам, сообщив об этом кредитору путем направления уведомления через нотариуса или заказным письмом с уведомлением о вручении. В случае получения такого письма кредитор не вправе осуществлять направленные на возврат просроченной задолженности взаимодействия с любыми третьими лицами, под которыми понимаются члены семьи должника, родственники, соседи и другие физические лица.

- Банк вправе добиться оформления судебного приказа. Однако, согласно ст. 129 ГК РФ его действие можно отменить, если в течение 10 дней другая сторона выразит свое несогласие.

- Еще один способ воздействия кредитора – исполнительная надпись нотариуса. Но есть один нюанс – возможность подобной формы взыскания должна быть предусмотрена в договоре. Более того, она работает только при отсутствии возражений. Клиент имеет полное право оспорить ее в суде.

- Кредитная организация может подать полноценный иск и выиграть дело. В этом случае материал передается ФССП, служащие которой уже используют свои способы воздействия. Например, они попытаются взыскать средства принудительно через зарплату и другие виды доходов, кроме некоторых исключений, таких как социальные пособия на детей (5, англ.).

Еще один важный момент: взыскатели любят запугивать должников судебными разбирательствами и долгими тяжбами, оказывая моральное давление. На самом деле, по статистике, 90% гражданских разбирательств в суде проходят в заочной форме. Так что это просто очередной хитрый трюк.

Конечно, лучше не доводить до этой стадии конфликта и попытаться найти решение на этапе переговоров с кредитором. Как минимум, удастся сэкономить свое время и нервы. Если согласия достигнуть не удалось, то не стоит пугаться назойливых коллекторов и их пустых угроз. Обратитесь за помощью к грамотному юристу и выработайте с ним эффективную стратегию защиты интересов.

Автор статьи: Мордосова Анна

Источник: searchbank.ru

Как законно не платить кредит

Многие банковские должники думают о том, можно ли не платить кредит, как избавиться от текущего обязательства. По факту: есть договор, условия которого заемщик должен соблюдать, и ключевой принцип кредитования — возвратность средств. Но все же есть способы законно избавиться от долга, только все это не так просто.

04.02.21 66186 53 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Рассмотрим, как законно не платить кредит, когда это возможно, как привести долг к полному прощению. Это кажется нереальным, но инструменты по избавлению от текущих кредитных долгов есть. Их и рассмотрим на Бробанк.ру.

Как не платить кредит законно: 3 варианта

Должники могут быть удивлены, но у них есть сразу три способа избавления от текущего кредитного бремени. Обратите внимание, что речь о просроченных обязательствах. Если ссуда погашается по графику, повода для ее неоплаты нет: банк сразу начнет стандартную процедуру взыскания.

Здесь больше ставится вопрос о том, можно ли списать кредиты. То есть если у человека есть проблемное обязательство, по которому прошел суд, тогда варианты есть. Это:

- Официальное банкротство физического лица.

- Упрощенное банкротство через МФЦ.

- Добиться, чтобы пристав закрыл исполнительное производство, и банк списал долг.

Если банк пока что не обратился в суд, то только он решает, что делать. И прощать долг он точно не будет. Списать кредит можно в том случае, если банк не смог самостоятельно взыскать задолженность и подал иск в суд, и теперь делом занимаются приставы.

Официальное банкротство физического лица

Это единственный вариант, при котором ждать суда не обязательно. Но это и самый сложный путь. К тому же, затратный, как бы это странно ни казалось. Вопрос банкротства гражданина решается в арбитражном суде, куда и нужно подать исковое заявление.

Процедура непростая, имеет много юридических нюансов, поэтому часто должники обращаются к помощи фирм, занимающихся сопровождением таких дел. Понятно, что делают это они не на бесплатной основе, а берут за свои услуги плату.

Кроме этого придется заплатить 25 000 финансовому управляющему, госпошлину в 300 рублей, почтовые расходы, за публикацию в СМИ информации о банкротстве и пр. Расходы только на это — минимум 50 000. А еще нужно заплатить сопровождающей фирме.

Как видно, процедура совсем недешевая, да и небыстрая, поэтому к ней прибегают не так часто. Банкротство физического лица актуально в том случае, если сумма долгов гражданина большая, тогда есть смысл заняться этим делом.

- Собрать пакет документов, оплатить госпошлину в 300 рублей и подать иск в Арбитражный суд. Если необходимо, привлечь компанию-помощника.

Дождаться первого судебного заседания, на котором суд примет решение, возможно ли данному гражданину провести банкротство, соответствуют ли его долги нормам закона об этой процедуре. - Если да, то суд организовывает назначение финансового управляющего и указывает дату следующего заседания.

- Управляющий собирает информацию об имуществе должника, о его финансовом положении, информирует кредиторов, ведет с ними переговоры, составляет план действий.

- На заседании управляющий предоставляет свой отчет и план дальнейших действий: реструктуризация или реальное банкротство (чаще всего это именно банкротство).

- Суд изучает предоставленные данные и выносит решение.

При признании гражданина банкротом все кредитные и иные виды долгов полностью списываются. Но при этом может быть инициировано изъятие имущества (кроме единственного жилья), причем должник еще и будет платить за это финансовому управляющему.

Если у должника есть доход, позволяющий выплачивать долг, ему вместо банкротства могут составить план реструктуризации. Тогда платить придется.

Как обнулить кредит по упрощенному банкротству

С 1 сентября 2020 года в России вступил в силу Федеральный Закон №289. Именно он позволяет гражданам пройти упрощенную процедуру банкротства без привлечения арбитражного и иного суда. И самое главное — процесс полностью бесплатен для должника.

Кроме кредитов и займов списать таким образом можно долги по алиментам, налогам, договорам поручительства, по возмещению вреда здоровья. Главное условие — сумма списываемых долгов находится в рамках 50 000 — 500 000 рублей.

Речь о долгах, по которым прошло судебное разбирательство, и открыто исполнительное производство. Самое главное — это производство должно быть закрыто за невозможностью взыскания по п 4. ч 1. ст. 46.

Для начала нужно заглянуть в базу производств ФССП, которая находится в свободном доступе. Там отражается полный перечень судебных долгов гражданина. Если долг признается невозможным к взысканию по причине отсутствия у должника счетов, доходов и имущества, дело закрывается по 4. ч 1. ст. 46., что и отражается в базе. Вот тогда и можно списать кредиты и иные долги.

Закрытые долги вскоре снова могут стать актуальными, если собственник долга подаст заявление приставу. Чтобы этого не случилось, как раз и проводят упрощенное банкротство.

- Составить список долгов, которые подходят под упрощенное банкротство. Это можно сделать с помощью онлайн-базы ФССП. Если долг не будет заявлен, его не спишут.

- Обратиться в МФЦ по месту проживания и подать заявление. Специалист поможет его правильно оформить.

- В течение 3 дней проводится предварительная проверка. Государству нужно определить, соответствует ли заемщик и его долги нормам ФЗ 289. Если да, банкротство одобряется.

- Сама процедура длится 6 месяцев. О событии уведомляются кредиторы, запись о банкротстве попадает в специальный реестр. В течение этого срока заявителю нельзя брать новые кредиты и займы, совершать имущественные сделки.

В отведенный законом срок в 6 месяцев проводится проверка, делается оценка финансовому положению должника, подаются запросы по факту наличия собственности. Если с него реально нечего взять, проводится банкротство.

Списание долга

В целом, упрощенное банкротство “вылилось” именно из возможности списания долга за невозможностью его погашения. Если человек думает о том, как законно не платить кредит Тинькофф, Сберу или любому другому банку, он должен дождаться суда, открытия исполнительного производства и его окончательного закрытия.

То есть после суда долг передается приставу, который применяет стандартные меры взыскания: арест карт и счетов, списание 50% от зарплаты в счет долга, поиск имущества для изъятия. Если в течение долгого времени все меры остались безрезультатными, пристав закрывает исполнительное производство.

Но это не значит, что все, кредит списан. Банк вскоре снова возобновит производство. Но если ничего не изменится, дело снова будет закрыто. Бесконечно банк держать на балансе этот долг не может, поэтому рано или поздно просто спишет его, признав безнадежным. Но это будет далеко не сразу, поэтому после закрытия дела лучше оперативно идти в МФЦ и делать упрощенное банкротство.

Так что, дело не безнадежное. У должников есть даже 3 варианта действий, и каждое из них ведет к списанию долгов. Если оценить объективно, то при небольшой сумме долга до 500 000 лучше сделать упрощенное банкротство, тем более что ничего сложного в нем нет.

Частые вопросы

Можно ли не платить кредиты?

При оформлении кредита вы подписываете кредитный договор и должны соблюдать все его условия. Неоплата ведет к начислениею пеней, процессу взыскания, привлечению коллекторов и суду.

Как не платить проценты по кредиту?

Проценты — это плата банку за пользование его деньгами, они обязательны к уплате и изначально включены в каждый ежемесячный платеж.

Можно ли оформить упрощенное банкротство при наличии работы?

При наличии официального дохода пристав не закроет дело, а будет взыскивать по 50% от дохода — упрощенное банкротство будет просто невозможно. Если же заработок неофициальный, тогда списать долг таким способом можно.

Можно ли при банкротстве указать несколько долгов?

При любом способе получения статуса банкрота заявитель может указать несколько долгов любых видов, не только кредитные.

Что будет, если я куплю машину в ходе дела о банкротстве?

При обнаружении покупки собственности при упрощенном банкротстве дело прекратится. При банкротстве через арбитражный суд авто может быть описано и приобщено к делу (имущественная масса).

Источник: brobank.ru