Какую долю отдать инвестору? Какие вообще условия обычно?

Эти вопрос задают все предприниматели, и все пытаются услышать сокровенные «5%». И все в результате заключают сделки через год метаний на совсем других условиях.

Вопрос про то, как сохранить долю — глупый и вредный для предпринимателя. Глупее его может быть только вопрос про кражу идеи инвестором. Гораздо умнее вопрос «как получить за долю как можно больше полезного». Но и это далеко от реальности.

Ключевой факт жизни для людей младше 40 лет — опыт важнее связей, связи важнее денег. Сохраняя долю, вы пытаетесь сохранить иллюзию контроля и сразу перейти к завершающему акту. Это так не работает.

В вашем первом бизнесе вам нужно отдать опытному операционному партнеру-сооснователю 95% вашего бизнеса. Во втором — 75. К третьему уже можно подумывать о равноправии. Четвертый вполне можно сделать самому.

Хорошим инвесторам тоже нужно отдавать не жалея. И менторам. И консультантам. И сотрудникам. Раздайте столько, чтобы все были заинтересованы в вашем успехе.

Какую ДОЛЮ компании ОТДАВАТЬ ИНВЕСТОРУ? Игорь Перция TA Ventures

Отдайте контроль, все равно вы ничего реально не контролируете, пока не запорете все, что можно, в первых проектах.

90% бизнесов умирают в первые два года. 90% из оставшихся — за следующие два. Вы не исключение, вы часть статистики. Чем дальше вы зайдете в первых проектах, чем больше узнаете, чем шире познаете вариативность — тем больше шансов реально суметь сделать бомбу потом, в своем четвертом бизнесе. Все равно то, что вы делаете — не до конца жизни, это не последний ваш проект.

Скорость важнее денег и акций. Опыт и связи тоже важнее. Пусть все заработают, кроме вас. Вы же заработаете потом, когда будете знать, как же вся эта система реально работает.

Делиться надо, короче, без иллюзий «что это будет второй гугл». Исходить надо из того, что «не будет», и за чужие деньги надо получить опыт, а не процент в мертвом ООО.

Да, а как же контроль? Контроль — это иллюзия.

Как только вы берете чужие деньги — вы попадаете в довольно узкий коридор, с правилами которого нужно считаться. У всех сторон свои интересы, цели обозначены, бюджет целевой, права у инвесторов есть тоже. Это игра где нет свободы, есть только цели, обязательства и ответственность. Это уже не игра, это работа.

Как только вы взяли деньги — это уже не ваша компания, она общая. Да, операционно вы рулите, и никто (если инвестор не дурак) не придет рассказывать вашим сотрудникам что на самом деле вы не главные, никто не будет мешать вам публично выступать как главным. Но с вероятностью 99% вы не сохраните т.н. «контрольный» пакет на 3 раунде. И чем дальше, тем больше будет ограничений. Никакого смысла, кроме экономического, удерживать 51%+ нет, это иллюзия контроля.

Единственный возможный контроль у основателя — выполнение и перевыполнение плана, исключительный профессионализм и доверие инвесторов. Если вы будете делать то, что обещаете, хоть у вас будет 5% в компании — никто к вам не полезет, руль не отберет и мешать не будет. Если в делах жопа — и 1% у инвестора хватит чтобы убить иллюзию контроля. Есть примерно 20 способов того, как и в английском праве можно испортить вам жизнь.

Как распределить доли в стартапе между фаундерами и инвесторами?

Короче, делиться надо и реально смотреть на вещи.

Источник: dzen.ru

Оценка компании: какую долю отдавать инвестору в обмен на финансирование?

У инвестора свой взгляд на то, сколько прибыли он получит от своих вложений в вашу компанию. Как стартапу понять, не слишком ли много хочет от него инвестор? И как посчитать выгоду всех, кто работает над проектом? Для этого необходимо оценить, сколько стоит бизнес сейчас, и сколько он будет стоить через несколько лет. Рассказываем, как это сделать.

Мы что-то теряем?

“Я готов внести 70 000 $ в обмен на долю 21% компании” – обозначил бизнес-ангел в Term sheet – документе с условиями сделки.

Да, обычно инвесторы сами предлагают условия сделки стартапам, но вы имеете право обсудить их и предложить свои. Согласование сделки – индивидуальный процесс, результат которого для вас зависит от определенных факторов.

Одна из наиболее частых схем инвестирования стартапа – вхождение инвестора “в долю”. В этом случае основателям придется делиться прибылью, возможно, учитывать голос инвестора в принятии важных решений.

К началу переговоров необходимо четко понимать, какую сумму и на какие цели вы привлекаете, какую предлагаете долю, сколько инвестор сможет заработать в вашем проекте.

Проработанный финансовый план и бизнес-модель с обоснованием расходов и прибыли дадут проекту больше шансов на более высокую оценку инвесторами.

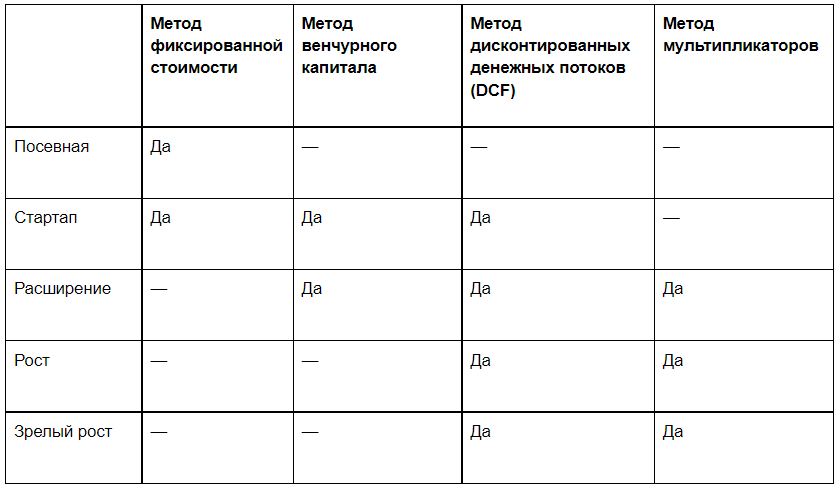

Методы оценки стартапа

Есть несколько основных методов, которыми пользуются инвесторы и стартапы. Рассмотрим их “от простого к сложному”, в соответствии со стадиями развития проекта.

Метод фиксированной стоимости

Этот метод часто используют акселераторы и бизнес-ангелы для стартапов на ранних стадиях развития.

Поскольку в начале пути сложно предугадать, какая судьба ожидает компанию, инвестор использует единый способ оценки для всех стартапов, прошедших отбор.

Например, бизнес-ангел вкладывает во все утвержденные проекты по 80 000 $ в обмен на долю 10% в компании.

Если у стартапа все идет хорошо и проект активно развивается, на следующих раундах эти инвесторы зачастую продают свою долю по более высокой оценке и фиксируют прибыль.

Метод венчурного капитала

Такой метод активно используется для привлечения инвестиций в стартапы и компании на стадии расширения.

Для этого метода нужно произвести текущую оценку стартапа, исходя из прогнозной оценки через несколько лет и доходности, на которую рассчитывает инвестор.

Для проведения такой оценки требуется составить финансовый план.

Например, по финплану предполагается, что рыночная оценка стартапа будет составлять 50 млн $. Инвестор готов вложить 500 000 $ и планирует увеличить свои вложения в 20 раз с учетом всех рисков.

Для получения текущей оценки надо разделить прогнозируемую оценку стартапа на желаемый профит инвестора:

50 000 000 $ / 20 = 2 500 000 $

Текущая оценка компании — 2 500 000 $

Текущая оценка без капитала инвестора (pre-money):

2 500 000 $ — 500 000 $ = 2 000 000 $

Теперь рассчитываем долю инвестора в компании:

500 000 $ / 2 000 000 $ = 25%

Таким образом, после внесения денег инвестор станет владельцем 25% компании.

Метод дисконтированных денежных потоков (DCF)

Это более основательный метод для стартапов на стадии расширения и роста. Для него необходимо сформировать финансовую модель с горизонтом в несколько лет. Срок зависит от окупаемости инвестиций в проект: чем стартап более крупный и капиталоемкий – тем срок больше.

Например, для проектов, которым требуются многомиллионные инвестиции в строительство или в запуск производства, необходимо будет рассчитать финансовую модель на 5–7 лет, а для небольшого магазина достаточно прогноза на 3 года.

Что такое финмодель, мы подробно рассказали на примере IT-стартапа в статье “Как разработать финансовую модель”.

Суть метода: прогнозируемый денежный поток уменьшается (дисконтируется) на стоимость требуемых инвестиций – это называется ставкой дисконтирования. Ее легко получить с помощью формулы ЧПС в Excel (чистая приведенная стоимость).

Для инвестора полученная сумма – минимальная доходность с вложения, на которую можно рассчитывать с учетом рисков и инфляции. Для стартапов это обычно уровень от 30%.

По финмодели на 3 года планируется следующий денежный поток стартапа:

1-й год – -50 млн. (убыток)

2-й год – 30 млн. (выход на прибыль)

3-й год – 100 млн. (рост прибыли)

Инвестор готов вложить деньги, если доходность инвестиций составит 35% годовых – это ставка дисконтирования. Вписываем эти цифры в формулу ЧПС, получаем:

ЧПС (35%;-50;30;100) = 20 000 000

Эти 20 миллионов – сумма денежного потока за 3 года сверх обозначенной ставки инвестора.

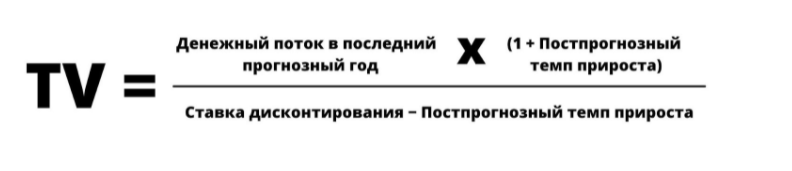

Следующий шаг – расчет терминальной стоимости (TV), то есть темпа ежегодного прироста денежного потока по истечению этих 3 лет.

Например, стартап оценивает темпы рост за горизонтом 3 лет в 2% в год. Посчитаем терминальную стоимость (TV):

Подставляем наши данные в эту формулу, получаем:

100 000 000 х (100%+2%) / (35%-2%) = 309 090 909 руб.

Итоговая оценка стоимости стартапа:

20 000 000 + 309 090 909 = 329 090 909 руб.

Метод мультипликаторов (сравнительный метод)

Метод для оценки растущих и зрелых компаний. Мультипликатор в данном случае – это коэффициент соотношения оценки компании и ее финансовой метрики. Обычно в качестве этой метрики используется годовая выручка (EBITDA) – операционная прибыль без вычета налогов, банковских процентов и амортизации.

Поскольку это сравнительный метод, вам нужно найти информацию об инвестиционных сделках с компанией с подобной вашей бизнес-моделью.

Допустим, аналогичная компания с годовой выручкой 100 000 000 $ привлекла 20 000 000 млн $ инвестиций, инвестор получил 10% долю в бизнесе. Следовательно, инвестор оценил компанию в:

20 000 000 $ / 10% = 200 000 000 $

Мультипликатор к выручке будет составлять:

200 000 000 $/ 20 000 000 $ = 10

Выходит, что инвестор оценил компанию в 10 годовых выручек.

Это данные вашего близкого конкурента, которые помогут определить приблизительную оценку и вашей компании.

Подведем итоги:

1. От правильно проведенной оценки компании зависит на насколько выгодных для вас условиях зайдет инвестор в ваш бизнес.

2. Чем “младше” стадия проекта, тем более туманны его прогнозы. На посевной стадии инвестору интересны планы с горизонтом 1-2 года. У зрелой компании запросят подробные финансовые модели на 5-7 лет.

3. Для оценки на начальной стадии подойдут метод фиксированной стоимости и метод венчурного капитала.

4. Для расширения и роста лучше использовать метод дисконтирования денежных потоков и метод мультипликаторов.

5. Независимо от стадии проекта до начала поиска инвесторов нужно провести серьезную подготовку – разработать финансовую модель, обосновать сумму инвестиций, оценить потенциальную доходность инвестора.

Остались вопросы? Команда Get-Investor поможет провести расчеты для вашего проекта в рамках консультации и разработки финансовой модели по международным стандартам ведущих инвестфондов и банков.

Источник: get-investor.ru

Доля частных инвесторов на рынках Московской биржи и состав портфеля инвестора

Исторически основными участниками российского рынка акций выступали физлица и нерезиденты, которые зачастую занимали противоположные позиции в сделках. После февраля 2022 г. в результате значительного изменения внешних условий и отсутствия в торгах нерезидентов из недружественных стран структура российского фондового рынка изменилась.

Доля частных инвесторов на рынках акций, облигаций, валют и срочном рынке

Акции

Доля частных инвесторов в объёме торгов акциями в ноябре составила 80,2%, об этом свидетельствуют опубликованные на этой неделе данные Московской биржи. Меж тем в январе текущего года доля частных инвесторов на рынке акций составляла 41% (среднее по итогам 2021 г. — 40%).

Частные инвесторы преимущественно не имеют долгосрочных инвестиционных горизонтов. Они склонны фиксировать прибыли под воздействием психологических аспектов, а также склонны вести себя более эмоционально в периоды коррекции на рынке. Раньше всё это сглаживалось действиями институациональных инвесторов. Но теперь рынок стал более волатильным и менее ликвидным.

Фазы роста менее продолжительные, нежели ранее. Инвесторы склонны к ротациям. Получив краткосрочную прибыль, к примеру, в сталеварах, они её фиксируют и перекладываются в цветные металлы или золотодобытчиков. Затем наоборот. Торговля из-за ротации выглядит «рваной».

Уверенная поступь шагающего вперёд рынка в 2021 году, в текущем году сменилась на «походку моряка» — когда, двигаясь вперёд, рынок при этом ещё и качается из стороны в сторону.

Физлица стали больше спекулировать в бумагах II и III эшелонов. Если в общем доля частных инвесторов в объёме торгов акциями в целом превысила 80%, то в отдельных низколиквидных акциях она превысила 90% и достигает 100% (данные Банка России).

В голубых фишках, помимо физлиц, сейчас играют важную роль институциональные инвесторы, а новая информация об эмитентах быстро находит отражение в ценах.

Однако в низколиквидных бумагах институционалы значительно менее активны, что позволяет физлицам спекулятивно разгонять цены акций. Это влечёт за собой как высокий риск убытков, так и высокий риск краткосрочной прибыли (заработать много и быстро при риске потерять почти всё), который привлекает частных инвесторов.

Валюты

На рынке валют, как и на рынке акций, рост в объёмах доли физлиц обусловлен уходом нерезидентов. На биржевом валютном рынке доля валют дружественных стран продолжила расти и в конце октября составила 31% от всего объёма торгов (статистика за ноябрь Банком России ещё не опубликована). При этом доля торгов валютной парой USD/RUB обновила минимум (42%). Доля валют дружественных стран (преимущественно юаня) на биржевом рынке продолжила расти и в октябре составила 31% от всего объёма торгов (в сентябре — 27%).

Системно значимые кредитные организации (СЗКО) — основные агенты по реализации валютной выручки экспортёров — остаются крупнейшими продавцами валюты на рынке. Крупнейшие покупатели валюты — банки, не относящиеся к СЗКО. Они приобретали валюту для импортёров, а также иных клиентов в целях осуществления ими международных переводов.

Физические лица в целом нарастили нетто-покупки иностранной валюты. Особенно летом. Тогда же наблюдался повышенный интерес физлиц к юаням, поскольку циркулировали высокие риски санкций против НКЦ, предполагавшие, что биржевая торговля твёрдыми, но теперь «токсичными» для россиян валютами может прекратиться. В октябре и ноябре риски санкций против НКЦ уменьшились. Физлица сократили спрос на юани и увеличили спрос на «токсичные» валюты.

Срочный рынок

Высокая доля физлиц сложилась в этом году и на спекулятивном срочном рынке. С июня по октябрь доля физлиц в объёмах торгов на срочном рынке не опускалась ниже 70%. При этом в ноябре доля частных инвесторов (38%) оказалась минимальной в текущем году.

На наш взгляд, это позитивный сигнал, указывающий на нормализацию структуры срочного рынка. Также высокая доля физлиц на срочном рынке могла стать эффектом перехода ряда крупных российских компаний на расчёты во внешнеторговой деятельности в юанях, что повысило интерес компаний к инструментам срочного рынка на фоне необходимости хеджировать риски.

Облигации

На рынке облигаций доля физлиц в 2021 г. составляла 10% и в среднем в 2022 г. выросла до 26%. Такой рост доли физлиц способствовал росту «эмоциональности» рынка и его чувствительности к новостному фону. Это особенно заметно в бумагах корпоративных эмитентов, у которых премия к ОФЗ может существенно возрастать в периоды повышенной волатильности рынка, как, например, это было в сентябре. Но после того, как новостной фон приходил в норму, риск-премия в большинстве бумаг также возвращалась на предыдущие уровни.

В то же время, на дальнем конце кривой доходности, где в качестве эмитента выступает, в основном Минфин РФ, роль физлиц была существенно меньше, так как динамика котировок и результаты размещений новых выпусков ОФЗ в текущих условиях зависят от объёмов ликвидности, предоставленной ЦБ РФ банковскому сектору и нейтральны к поведению розничных инвесторов.

Количество брокерских счетов физлиц растёт, а активность — нет

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам ноября 2022 г. достигло 22,6 млн (+469,7 тыс. человек к октябрю), ими открыто 37,9 млн счетов. Интерес к российским акциям и облигациям на фоне снижения ставок по депозитам, а также высокая активность на валютном рынке способствовали росту клиентской базы брокеров.

При этом большинство инвесторов, пришедших на рынок до марта 2022 г., сохраняют выжидательную позицию после снижения стоимости их портфелей.

По данным Банка России, полученным на основании опроса крупнейших брокеров, у тех выросла доля клиентов с «пробными» счетами. Доля физических лиц — резидентов с пустыми счетами выросла до 65%, а доля клиентов с активами до 10 тыс. руб. составила 21%. В результате средний размер счета физических лиц — резидентов на брокерском обслуживании снизился до 192 тыс. руб.

Выросла концентрация активов: квалифицированные инвесторы, составляющие менее 2% от общего числа клиентов, владели 66% активов. Это объясняет, почему при росте количества физлиц среди клиентов брокеров, также стабильном росте числа брокерских счетов, стабильную торговую активность все равно проявляет примерно 2,1 млн человек.

Основным объектом инвестирования в портфелях розничных инвесторов оставались акции резидентов (доля на конец III квартала — 27%). Снижение ставок по банковским депозитам привело к притоку средств в государственные и корпоративные облигации. При этом наибольшей популярностью пользовались ОФЗ и облигации нефинансовых организаций, прежде всего строительного сектора. Наблюдался сдержанный интерес населения к облигациям в юанях.

По данным ЦБ, доля иностранных активов в структуре активов физлиц снизилась до 29% (минимальное значение с начала наблюдений в IV квартале 2020 г.). Из них 23% — иностранные ценные бумаги и 6% — валюта.

Портфель частного инвестора

Мосбиржа ежемесячно составляет так называемый «Портфель частного инвестора» на основе обезличенных агрегированных данных по открытым позициям частных инвесторов в наиболее ликвидных акциях.

Биржа публикует такой портфель ежемесячно. В нашей инфографике мы сделали срез: по итогам 2021 г., по середине 2022 г. (июнь) и по итогам ноября (пока последний завершённый торговый месяц в 2022 г.).

Топ-4 из этого портфеля остаётся стабильным. На четыре акции приходится 70% всего портфеля: «Газпром» (GAZP), Сбербанк-ао (SBER), «Норникель» (GMKN), «Лукойл» (LKOH). При этом доля «Газпрома» и «Норникеля» в течение года стабильно сокращалась, а доля обыкновенных акций Сбербанка стабильно росла, как и доля «Лукойла».

В конце 2021 г. в популярном у частных инвесторов портфеле были хорошо представлены сталевары: НЛМК (NLMK), ММК (MAGN), «Северсталь» (CHMF). Они были привлекательны дивидендными выплатами и являлись бенефициарами ослабления рубля, который ранее стабильно проседал под тяжестью вводимых против России санкций. Однако в этом году рубль заметно укрепился, сами сталевары оказались под санкциями и дивиденды не платили. В итоге к середине года в портфеле оставался только НЛМК, а к ноябрю и он исчез из популярного портфеля.

Повышенный интерес физлица проявили к акциям «Яндекса» (YNDX), который может оказаться бенефициаром ухода с российского рынка западных игроков. Частные инвесторы повысили интерес к компаниям, которые продолжали публиковать хоть какую-то отчётность, платили дивиденды или же сохраняли возможность платить дивиденды в ближайшей перспективе. В итоге к середине года в популярный портфель попали акции «Роснефти» (ROSN) и МТС (MTSS), а в ноябре туда добавился ещё и «Новатэк» (NVTK).

Источник: open-broker.ru