С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

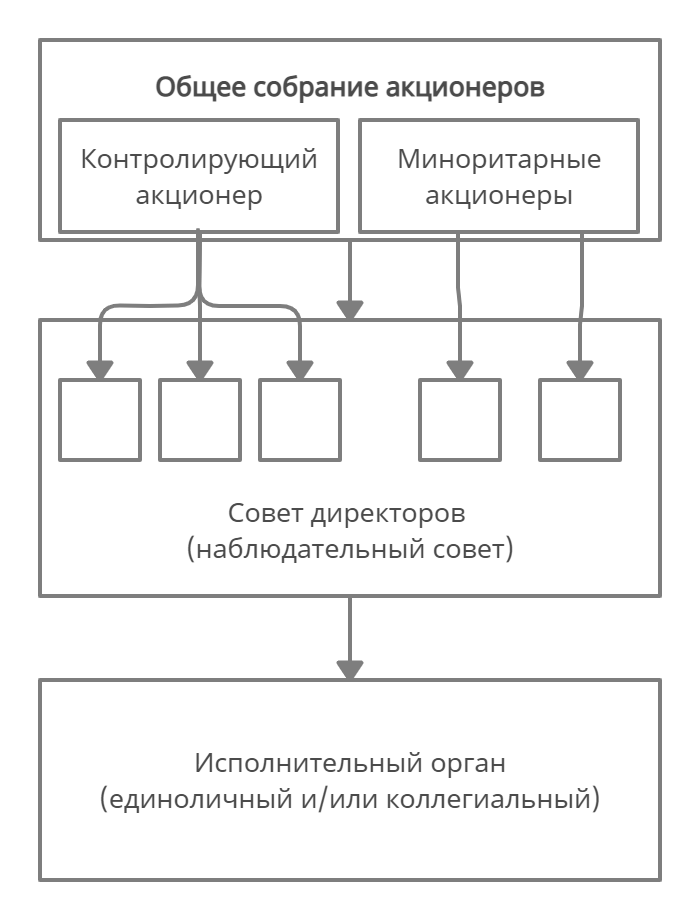

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

ОТвет №2 — Доля в чужом бизнесе

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

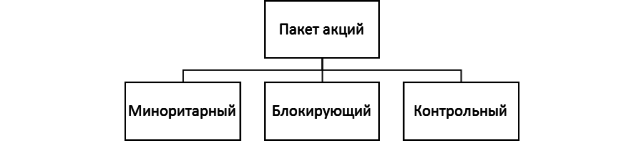

Пакет акций — это количество акций акционерного общества, находящееся во владении одного акционера или, в частных случаях, не находящееся в прямом владении, но подконтрольное ему.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером.

Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство.

Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

Определение контроля часто упирается в различия между количеством акций и количеством голосов. Так, существуют не голосующие по обычным вопросам повестки дня общего собрания привилегированные акции. Таким образом, акционер может иметь долю в уставном капитале более 50%, но при этом не иметь большинства голосов на общем собрании.

В зарубежной корпоративной практике, особенно в США, часто встречаются случаи, когда отдельные категории акций имеют больше голосов, чем другие. Так, некоторые категории акций компании Alphabet (Google) предоставляют владельцу 10 голосов, в то время как «стандартные» — всего один. Такие акции с особыми правами принадлежат, как правило, основателям компании, что позволяет им привлекать инвесторов, не теряя при этом контроль над компанией. Похожая схема контроля реализована в голландской материнской компании «Яндекса».

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

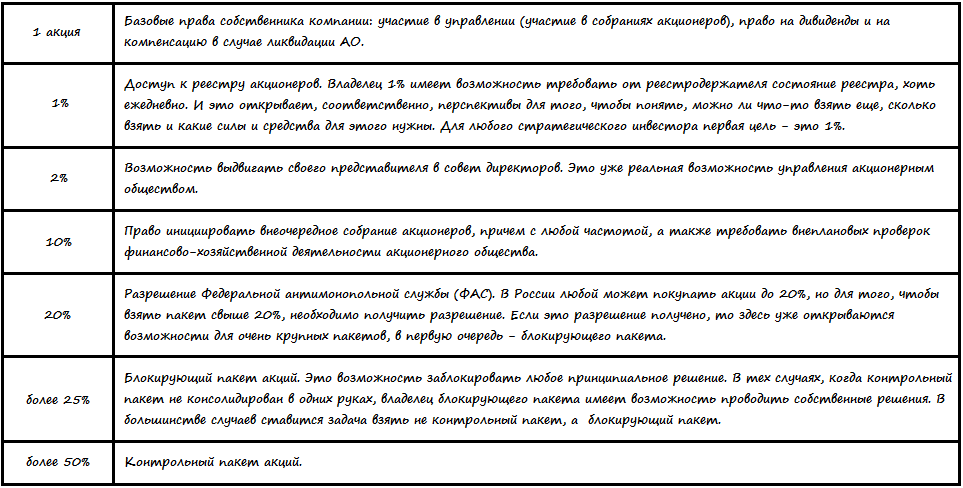

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Алексей Иртюго

публикуется с: 17.07.2020

Источник: conomy.ru

Мажоритарные акционеры – описание, права и сравнение с миноритариями

Мажоритарный акционер – это владелец контрольного пакета акций какой-либо компании. В корпоративной практике существует также понятие миноритарный акционер. Для людей, делающих первые шаги в крупном бизнесе, важно знать основные отличия между двумя типами этих прав.

Кто такие мажоритарные акционеры

Термин отсутствует в официальном законодательстве. Это понятие используется в деловой практике. По сути, лицо с правами мажоритарного акционера владеет наибольшим процентом пакета отдельно взятого АО и имеет возможность оказывать наибольшее влияние на управление обществом.

Обладатель контрольного пакета вправе единолично принимать решения по вопросам функционирования организации. Голос мажоритария перевешивает голоса других акционеров.

Мажоритарный акционер это

Тем не менее, нет четкого определения, сколькими акциями должен владеть мажоритарий. Ключевое значение имеет возможность лоббировать решения по тем или иным вопросам в свою пользу, непосредственного влияния на управление АО.

Мажоритарным участником АО может выступать как частное лицо, так и юридическое образование или группа компаний.

Какими правами обладают мажоритарные акционеры

Кроме принятия важных для общества решений, законно-имущественные права мажоритарных акционеров включают:

- участие в распределении прибыли;

- право на получение доли собственности или стоимости при продаже либо ликвидации АО (регламентирует п. 1 ст. 67 ГК РФ);

- полномочия на покупку новых или продажу, дарение, обмен акций.

Благодаря контролю над компанией, мажоритарий, помимо дивидендов, получает дополнительные льготы. Для обычных владельцев акций дивидендная прибыль поступает из чистого дохода АО. Мажоритариям доход поступает из балансовой прибыли при получении торговых надбавок, входящих в себестоимость продукции компаний поставщиков.

Каким процентом пакета владеют мажоритарные акционеры

Какой процент акций необходим для получения прав мажоритария:

- 50 и более. Актуально для России, поскольку зачастую в РФ основной уставной капитал сосредоточен в руках одного мажоритария.

- 25-30%. Такая схема больше распространена на западе, где нередко крупными компаниями управляет большое количество акционеров. В этом случае мажоритарный акционер контролирует 25-30%, остальные распределены между многочисленными миноритарными участниками.

Отличия между мажоритарными и миноритарными владельцами акций

Миноритарный акционер – владелец минимального пакета ценных бумаг компании, достаточного для права:

- на получение краткосрочной прибыли в чистом виде;

- участия и голосования в собрании владельцев ценных бумаг компании.

Миноритарные и мажоритарные акционеры – физические или юридические лица, которых в одном АО может быть от одного до нескольких.

Мажоритарные участники – лица, владеющие контрольным пакетом акций, позволяющим принимать управленческие решения вне зависимости от голосов большинства миноритарных акционеров.

Миноритарии – владельцы небольшой части уставного капитала. Они не могут на собрании участников АО продвигать решения в пользу собственных интересов.

Права миноритарных акционеров зависят от процента контролируемого пакета:

- От 1% акций. Может запрашивать перечень участников собрания акционеров, подавать иск о признании недействительности сделки, требовать реализации договоров, запрашивать подотчетные протоколы после заседаний совета директоров.

- От 2% акций. Вправе лоббировать своих претендентов на руководящие должности совета директоров, расчетной и ревизионной комиссии.

- От 10% акций. Дает право инициировать внеочередное собрание участников АО, хозяйственно-финансовые ревизии деятельности компании.

- От 25% акций. Владелец уполномочен контролировать протоколы собраний акционеров, мониторить бухгалтерскую документацию, учредительные и внутренние документы АО.

Четкой грани между мажоритарием и миноритарием не существует. Все зависит от специфики, особенностей направления и администрирования отдельно взятой компании. При сильно «распыленной» системе владения АО, у участников много долей в уставном капитале. Соответственно порог для становления мажоритарием снижается.

Источник: wbcc-club.com

Мажоритарные и миноритарные акционеры

На фондовом рынке часто можно услышать такие понятия как мажоритарные акционеры или миноритарные акционеры. Сегодня мы поговорим именно о них — мажорах и минорах на рынке акций. Дело в том, что всех акционеров определённой компании, условно разделяют на две основные группы:

- Мажоритарные акционеры;

- Миноритарные акционеры.

Разделение это происходит по той доли акций, которой владеет акционер. Мажоры имеют большие пакеты, миноры владеют относительно небольшими пакетами акций, а то и вовсе одной двумя ценными бумагами компании.

Следует заметить, что понятие мажоритарных или миноритарных акционеров рассматривается относительно конкретной компании, а не относительно рынка в целом и не зависит напрямую от общей суммы инвестированного капитала. Так, например, инвестор «А» имеющий пакет акций компании «Х» размером в 51%, стоимостью в 100000$ является мажоритарным акционером (относительно компании «Х»). А инвестор «Б» имеет небольшие доли (менее одного процента) в сотнях разных компаний общей стоимостью в 100000000$, но при этом он не является мажоритарным ни в одной из них.

Такого типа подразделение, актуально только среди владельцев обыкновенных акций компании (дающих право голоса). Обладание привилегированными акциями компании не даёт никаких прав в управлении компании, а потому владельцы оных не могут быть отнесены ни к одной из рассматриваемых здесь категорий.

Владельцы крупных пакетов акций, как правило, заинтересованы не в сиюминутной, относительно небольшой прибыли, а в прибыли долгосрочной и куда более масштабной, чем простое получение дивидендов. Покупая свои пакеты акций, они вкладывают деньги в бизнес компании, а потому, как никто другой, заинтересованы в его развитии и процветании.

Обладателей же небольших пакетов акций, как правило, в первую очередь интересует та текущая прибыль, которую эти акции могут им принести. Особенно это касается краткосрочных и среднесрочных инвесторов. Их цель — максимизация получаемой прибыли наряду с уменьшением риска от владения ценными бумагами, а потому, естественно, они будут радеть за то, чтобы регулярно получать свою долю прибыли от бизнеса компании эмитента акций (в виде тех самых дивидендов).

Миноритарные акционеры, в отличие от мажоров, не могут напрямую влиять на решения связанные с судьбой компании. И хотя их может быть большинство, тем не менее, из-за отсутствия координации и единого общего мнения, они, по сути, полностью зависимы от тех решений, которые примут мажоритарные акционеры. А те, естественно, принимают такие решения, которые выгодны им самим, а не большинству мелких акционеров компании. Например, большинство миноритариев хотят получить дивиденды (да желательно побольше), а решением общего собрания, продиктованном мажоритариями, вся чистая прибыль направляется на модернизацию производства и покупку нового оборудования.

К примеру, могут быть приняты решения о дополнительной эмиссии акций, или о слиянии компаний, в результате которых стоимость акций будет снижена. Или такой банальный вариант, когда руководство компании, владеющее контрольным пакетом акций, примет на общем собрании акционеров решение направить всю полученную прибыль не на дивиденды, а инвестировать её в дальнейшее развитие компании (а то и вообще, на выплату премиальных себе любимым).

Какой размер пакета акций делает акционера мажоритарием

Скажу сразу, какой-либо определённой цифры здесь нет. Нельзя сказать, что обладание пакетом акций, например, более 2% автоматически добавляет своего владельца в славные ряды мажоритарных акционеров. Для каждой компании этот порог свой и зависит он от множества параметров, таких, например как:

- Общего числа акционеров компании;

- Процентного распределения акций между акционерами;

- Положений устава и акционерного соглашения (при наличии оного) и т. д.

Однако, составить себе представление о том количестве акций компании, которое позволит принимать то или иное участие в её управлении, можно взглянув на представленную ниже таблицу.

В общем, можно сказать, что мажоритарием, акционера делает владение таким пакетом акций компании, размер которого позволяет ему оказывать сколь-нибудь существенное влияние на её управление. Так, согласно данным приведённым в таблице, данным порогом можно считать обладание пакетом в 2% акций компании, которое даёт право на выдвижение собственного представителя в совет директоров.

Защита прав миноритарных акционеров

В законодательстве всех развитых стран есть ряд законов направленных на защиту миноритарных акционеров. В частности в России, приняты определённые ограничения для мажоритариев (с целью по возможности уравновесить их права с правами рядовых акционеров). Эти ограничения прописаны в законе Российской Федерации «Об акционерных обществах».

Для того чтобы внести изменения в устав, произвести реорганизацию или ликвидацию компании, совершить любую сделку с имуществом компании на сумму превышающую половину её балансовой стоимости, уменьшить уставной капитал посредством уменьшения номинальной стоимости акций, требуется собрать не менее ¾ голосов на собрании акционеров.

Так называемое кумулятивное голосование, не позволяет, например владельцу контрольного пакета акций (более 50%) в единоличном порядке назначить весь совет директоров. В данном случае, обладатель 16% акций вправе выбрать и 16% совета директоров компании.

Обладатель всего 1% акций компании имеет полное право подать иск к руководству компании (от имени акционеров), если в результате действий (или, наоборот, бездействия) последнего, компания понесла убытки. А акционер, владеющий 25% акций компании, получает полный доступ ко всем бухгалтерским документам (не подлежащих обязательному обнародованию) и ко всем протоколам заседаний правления компании.

Гринмейл

Благодаря законам о защите прав миноритарных акционеров, последние получают немалые возможности для корпоративного шантажа или гринмейла. Суть данного явления заключается в том, что обладатель относительно небольшого пакета акций, пользуясь своими правами, создаёт ряд препятствий для нормального функционирования компании. Цель такого рода деятельности обычно состоит в том, чтобы вынудить руководство компании выкупить у гринмейлера его пакет акций по цене намного превышающей рыночную.

Гринмейл является довольно прибыльным занятием, ведь с его помощью акции в буквальном смысле покупаются дёшево, а продаются дорого. При этом накладные расходы, связанные с созданием помех (судебные иски, проверки и пр.), как правило, с лихвой окупаются прибылью от продажи акций по завышенной цене.

Это не совсем чистое с позиций норм морали и этики, занятие, тем не менее, целиком и полностью находится в рамках закона. Существует даже целый ряд «специалистов», сделавших огромные состояния на деятельности такого рода. Среди них, например, Карл Икан и Кеннет Дарт, получившие известность в так называемый «золотой век гринмейла» ( 80-е годы двадцатого века).

Более того, в целях занятия корпоративным шантажом создаются целые компании. Например, в России к ним можно отнести HermitageCapitalManagement и ProsperityCapitalManagement. Правда, гринмейл в исполнении таких компаний уже тесно переплетён с таким понятием как рейдерство. Корпоративный шантаж, в данном случае, проводится либо перед попыткой захвата (поглощения) компании (для дестабилизации обстановки и прощупывания почвы), либо после неудачной попытки захвата (с целью банально отбить вложенные средства).

Источник: www.azbukatreydera.ru