Аптека зарабатывает разными путями. Доход её складывается из розничной наценки на препараты и другие товары и маркетинговые выплаты от производителей. Какое соотношение этих двух источников дохода можно считать оптимальным?

Рассказывает специалист по проектированию систем управления и оптимизации бизнес-процессов, кандидат экономических наук Павел Лисовский.

Статья из газеты «ЛекОбоз»

Из чего складываются доходы аптечной сети

У аптечной сети есть два основных источника дохода: доход от их основной деятельности – валовая прибыль (фронт-маржа) и приходная часть от товаропроводящей цепочки (бэк-маржа), которую можно разделить на выплаты процентов от продаж (от количества проданных упаковок либо от товарооборота) и внереализованные доходы, то есть фиксированные выплаты, не зависящие от аптечных продаж.

Какой источник дохода важнее для аптечной сети? Прежде всего – фронт-маржа. Что же касается маркетинговых выплат (бэк-маржи), то они не зависят от того, какой у вас препарат, к какой категории он относится, какой стратегии придерживается аптечная сеть.

Фармакология. Что если?.. Аптечный рынок без бэк-маржи

Какую бэк-маржу всё-таки предпочесть – фиксированную или объёмную?

• При высоких продажах и высокой доходности товара лучше объёмные.

• Если продажи низкие и доходность тоже, лучше фиксированная ставка или вообще ничего.

• При высоких продажах и низкой доходности предпочтительна фиксированная ставка или ставка без прироста.

• А что предпочесть при низких продажах и высокой доходности? Давайте разберёмся.

Как увеличить фронт- и бэк-маржу в одной товарной категории

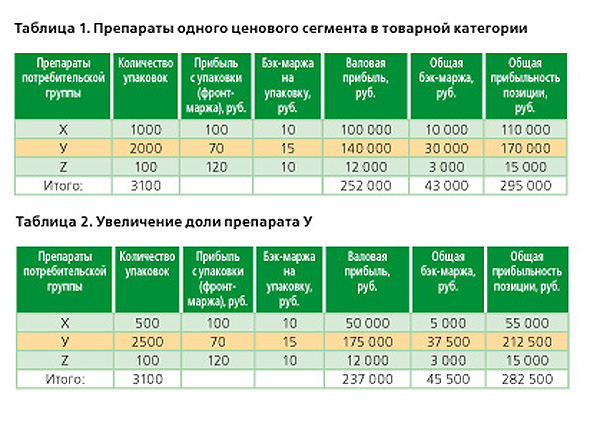

Рассмотрим финансовые показатели препаратов Х, У и Z одного ценового сегмента из одной товарной категории (см. табл. 1).

Первый вопрос – какую долю препаратов нам надо увеличивать, чтобы получить бо’льшую прибыль? Казалось бы, долю препарата У. Тут и валовая прибыль больше, и бэк-маржа – тоже. Но если мы увеличим долю препарата У, то общая доходность товарной категории снизится. При этом доля бэк-маржи в общем доходе увеличится, потому что снизится суммарная доходность.

Что же произойдёт, если увеличивать долю препарата У за счёт препарата Х (см. табл. 2)? Это приведёт к снижению общей прибыльности категории. При этом если в первом случае бэк-маржа составляла 14,5% (43 тыс. руб. из 295 тыс. руб.), то после увеличения доли препарата У доля бэк-маржи этого препарата стала составлять 16% (45,5 тыс. руб. из 282,5 тыс. руб.).

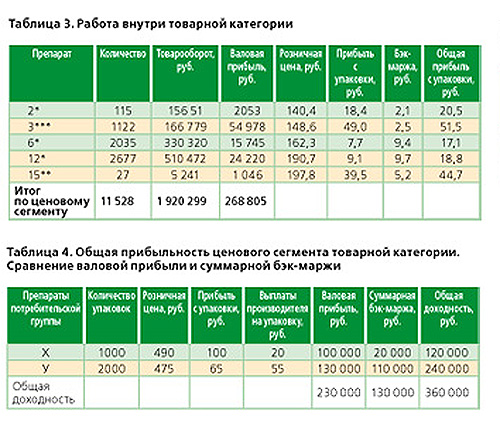

Рассмотрим теперь препараты 3, 6 и 12 из одной товарной категории (табл. 3).

Самая большая бэк-маржа на упаковку у препаратов 6 и 12 (9,4 и 9,7 руб. соответственно), при этом суммарная прибыль на упаковку у них наименьшая (17,1 и 18,8 руб. соответственно). Если доля продаж препаратов 6 и 12 вырастет, то общая прибыль категории снизится примерно на 11,8 руб. с каждой проданной упаковкой (28,9 руб. – 17,1 руб.=11,8 руб.). Однако доля бэк-маржи в общем доходе будет увеличиваться, правда, за счёт снижения общей доходности. В относительных показателях будет всё хорошо. В абсолютных – деньги прибавляться не будут.

Как открыть аптеку. Аптечный бизнес изнутри

В этой связи меня совсем не удивляет, когда некоторые сотрудники аптечных сетей или представители аптек, входящих в фармассоциации, говорят: «Вы знаете, такая конкуренция, так сложно жить. Мы на покупателях не зарабатываем, нам только платит производитель». И это мы слышим от представителей аптек в крупных городах-миллионниках, где покупательская активность достаточно высокая и в целом аптекам вполне можно зарабатывать.

Теперь посмотрим, что произойдёт, если увеличить долю препарата 3 (профиль «Приоритет») с доходностью 51,5 руб. В этом случае общая прибыль категории будет увеличиваться примерно на 22,6 руб. (51,5 руб. – (17,1 + 18,8 руб.) = 22,6 руб.). Любая продажа этого товара увеличивает нам доходность товарной категории.

Однако доля бэк-маржи в общем доходе будет снижаться как за счёт увеличения общей доходности, так и за счёт того, что выплаты по препарату 3, которая ниже средних. Закон Ломоносова–Лавуазье действует и в категорийном менеджменте. То есть ничто не берётся ниоткуда и не пропадает никуда. Если увеличивается доля какого-то препарата, то доля других препаратов падает.

Возникает вопрос: можно ли увеличивать одновременно фронт- и бэк-маржу? Бывают препараты, у которых максимальная фронт- и бэк-маржа в своей товарной категории, но это частный случай. Общее правило таково, что чаще всего маржи разнонаправленные: либо большая фронт-маржа, либо большая бэк-маржа.

Руководитель одной небольшой аптечной сети из Краснодарского края, у которого под боком была другая активно развивающаяся довольно крупная аптечная сеть «Апрель», сформулировал для себя такое правило: если я вижу, что мне за препарат производители платят, я стараюсь его не включать в ассортимент. Его спрашивают: «Вы, наверное, оговорились, хотели сказать «включать в ассортимент?». Он ответил: «Нет, всё правильно: исключать. Потому что если платят мне, то «Апрелю» они платят гораздо больше. Тогда я стараюсь «искривлять» ассортимент таким образом, чтобы не совпадать в данном случае с «Апрелем».

Из этого можно сделать вывод: если хотите развивать аптечную сеть, то важно помнить, что одновременное увеличение валовой прибыли и бэк-маржи в товарной категории возможно только при росте доли товара, обладающего одновременно наибольшей фронт- и бэк-маржой в ценовом сегменте. Правда, наличие такого товара – большая редкость. Это самые доходные позиции, лидеры продаж. Вполне очевидно, что за хорошие, с точки зрения экономики, товары производители стараются не платить или платят очень мало. Во всех остальных случаях возможно увеличение доли только одного из показателей.

Как учитывать фронт- и бэк-маржу

Фронт- и бэк-маржа неравноценны. Роковой ошибкой многих аптечных сетей стал неправильный учёт фронт- и бэк-маржи, когда подсчёт вели следующим образом: «Предположим, оптовая цена товара составляет 100 руб. за упаковку. Наценку на него поставили 20 руб. И производитель за выполнение плана по продаже этого товара платит бэк-маржу ещё 10 руб. Тогда мы получим 30 руб. с упаковки, если продадим этот препарат».

К каким последствиям приводят такие ошибочные расчёты и почему они неправильные? Попробуем разобраться.

У вас есть препарат Х с розничной ценой 490 руб., его продажи составляют 1000 упаковок (см. табл. 4). Фронт-маржа от его продажи составляет 100 руб., выплаты от производителя с каждой упаковки – 20 руб.

В итоге с одной упаковки аптека получает прибыль 120 руб., а в целом – 120 тыс. руб. Препарат У продаётся в два раза больше, но при этом прибыль от покупателя с упаковки – 65 руб., а от производителя – 55 руб.

В сумме аптека получает прибыль всё те же 120 руб., что и за препарат Х. Правильно ли считать, что эти препараты равнозначные и нам важно продавать и то и другое?

Давайте посмотрим, на каком препарате нам нужно сконцентрироваться: на препарате Х или У. Надо отметить, что в реальной ситуации большинство аптек делает ставку на препарат У, считая его приоритетным для продаж, потому что если аптека не выполнит план по У, то потеряет 55 руб. с каждой проданной упаковки. Если же аптека не выполнит план по препарату Х, то потери будут не столь значительными – всего 20 руб. с упаковки. Конечно, давайте продавать У. Однако есть одно маленькое «но»: маржа 120 руб. за препарат Х и за препарат У, полученная от покупателя и от производителя, – это, как говорят, две большие разницы. Почему?

Простые доводы

1. Доход от покупателя аптека получает сразу. Дистрибьютор вам поставил препарат Х с отсрочкой платежа в 10–30 дней, а иногда и большей отсрочкой. Вы продали этот препарат покупателю, вернули деньги дистрибьютору, и фронт-маржа 100 руб. уже у вас в кассе. Вы можете её потратить сразу же на что угодно – на развитие, например, открытие новых аптек.

При продаже препарата У аптека получит сразу только 65 руб. с упаковки.

2. Розничную наценку аптека получает в любом случае, независимо от того, выполнила она указанный в контракте план по продаже того или иного препарата или нет. К тому же вы получите деньги от производителя (в первом случае 20 руб., а во втором – 55 руб.) не сразу, а только через полгода. Это 180 дней плюс ваша отсрочка платежа у дистрибьютора. 180 + 30 = 210 дней.

Попробуйте взять кредит на 200 дней. Какие проценты вам придётся заплатить кредиторам? Крупные аптечные сети уже принимают во внимание эту отсрочку выплат от производителей и при подсчёте бэк-маржи уменьшают её сумму на стоимость кредитных денег. (Я считаю, что это надо считать как стоимость кредитных денег, хотя кто-то полагает, что надо считать как стоимость депозитных денег).

К тому же если фронт-маржу аптека гарантированно получит сразу, то выплатит ли аптеке производитель обещанные по контракту деньги – ещё не факт. Это будет зависеть от того, выполнила ли аптека план по продаже препарата. А бывает и так, что производителя купил другой производитель, который сказал: «Кому должен, всем прощаю».

3. Надо учитывать также разные налоги в общей системе налогообложения. Таким образом, к нашей бэк-марже надо применить поправочный коэффициент. То есть в случае с препаратом У 55 руб. или то, что нам должен заплатить производитель, нам надо умножить на уменьшающий коэффициент отсрочки, на коэффициент риска невыполнения, ну а если вы получите деньги от производителя, то и на коэффициент налога.

Аптечная сеть даже при упрощённой уплате налогов снижает бэк-маржу, которая у неё была, на 30%, и правильно делает.

Bm , = 55 руб. × К отс. × К риск. × К налог.,

где Bm , – расчётные маркетинговые выплаты на упаковку;

К отс., К риск., К налог. – понижающие расчётные коэффициенты, учитывающие разницу в отсрочке, риски невыполнения контракта, разницу в налоговых выплатах (для сетей на ОСН) соответственно.

Так какой же препарат выгоднее продвигать аптеке: Х или У?

Вы купили препарат у дистрибьютора за 100 руб., 20 руб. вам заплатит покупатель, 10 руб. вам должен заплатить производитель. Но в своей учётной программе вы должны заложить не 10 руб., а 7 руб. Получается, что за препарат У мы получим маржу не 120 руб., а где-то 95–100 руб. Из этих расчётов понятно, что нам выгоднее продавать препарат Х.

При этом я ни в коем случае не хочу сказать, что бэк-маржа не нужна. Она нужна. Но ею нужно уметь пользоваться. Вопрос в том, чтобы правильно построить систему учёта, правильно определить, какие товары действительно необходимы вашей аптечной сети, а с какими фармпроизводителями заключать договор, может быть, не стоит.

Хотя правильнее всего заключить договор со всеми, а потом выбирать себе компаньонов. Это нормальная практика. Никто не обидится. Более того, аптечные сети уже научились такому механизму, который называется «волна».

Они заключают договоры со всеми производителями, но на стадии заключения договора уже знают, чьи препараты они поставят в приоритетный список продаж, а чьи не попадут в этот список, поскольку большой прибыли ждать от них не приходится, но в то же время они окажутся конкурентами для других препаратов из своей категории. Кстати, все эти подсчеты можно вести не вручную, а автоматизированно, чтобы программа сама предлагала, какой товар выгоднее продавать. Ведь у вас 500 товарных категорий, и для того, чтобы в ручном режиме заниматься категорийным менеджментом, аптечной сети понадобится не менее 20 сотрудников. Этим просто невозможно управлять вручную.

Источник: lekoboz.ru

Аптечное ценообразование: поиск эластичности и бэк-маржа

Однако акция «Стоп цена» — это только частный случай использования ценовой эластичности для ограниченного перечня препаратов и компенсации потерь/затрат за счет бэк-маржи. В этой статье мы обсудим применение маркетинговых выплат от фармпроизводителей для ценовой конкуренции и последствия такого решения.

Бэк-маржа как инструмент конкуренции

У аптечной сети можно выделить два основных источника дохода:

- От основной деятельности: валовый доход (фронт-маржа);

- От взаимодействия с участниками товаропроводящей цепочки: маркетинговые выплаты (бэк-маржа). Их можно разделить на две группы:

- Внереализационные доходы — фиксированные выплаты, не зависящие от продаж товаров.

- Выплаты в виде процента (шкалы и т.п.) от изменения показателей по продаже товаров.

О том, что в зависимости от соотношения этих источников дохода аптечные сети можно условно разделить на несколько типов, мы говорили в статье «Трудности перевода»³. Зарабатывание бэк-маржи на аптечном рынке — очевидный тренд. Хотя руководство сетей стремится увеличивать оба источника дохода. Однако, как будет показано ниже, одновременное увеличение фронт- и бэк-маржи — труднореализуемая задача (табл. 1—3).

В таблице 1 представлены продажи препаратов в одном ценовом сегменте товарной категории. .

Источник: pharmvestnik.ru

Ценообразование и автоматизация

Фармацевтический рынок — один из самых сложных в России: тысячи и тысячи наименований, жесткая законодательная регламентация, сильная конкуренция. Рентабельность аптечной организации не так высока, как думают многие: ежемесячная прибыль, которую может получить аптека, урезается бременем расходов, которые она несет на себе. Поскольку чистая прибыль организаций редко бывает «слишком» большой, важно уметь распоряжаться тем, что есть. И аптеки, работающие на пределе рентабельности, ищут способы оптимизации бизнеса.

Значение процесса ценообразования в современной аптеке

Ценовая политика, которой придерживается организация, является одним из самых масштабных и эффективных инструментов для управления доходами аптеки. Ценовая политика аптеки, регулируемая либо ее непосредственным руководством, либо руководством аптечной сети (если аптека в нее входит), имеет своей главной целью максимизацию прибыли, которую аптека может получить от реализации товара. Достигать этого аптечная организация может разными путями:

— понижать цены;

— повышать цены;

— использовать дифференцированный подход, при котором цены на одни позиции будут снижаться до определенного уровня, а на другие – повышаться при сохранении объемов валового дохода организации.

Повышение цены достигается увеличением розничной наценки на товар. Если ЛС входит в перечень, на который распространяется действие новых максимальных розничных наценок, она будет ограничена постановлениями властей субъекта РФ. Тогда аптеке остается возможность «отыгрываться» на товарах, на которые наценка законодательством не предусмотрена. При таком подходе решение о назначении той или иной цены на нерегулируемые товары принимает сама организация.

Следить за изменением уровня спроса при повышении цены крайне необходимо, чтобы не терять прибыль от того, что покупатели предпочтут выбрать другой товар, либо другую аптеку. Здесь нелишним будет применять различные методы ценообразования для разных ассортиментных групп, например — фармакологические группы или принадлежность к кругу товаров, рассчитанных на определенных покупателей (косметика и космецевтика, БАД, товары для здоровья и красоты). Достаточно упростить эту процедуру можно при использовании дифференциальных возможностей специализированных программ для учета и управления деятельностью аптеки.

Они позволяют производить все необходимые процедуры, чтобы максимально быстро и качественно выполнять задуманные мероприятия по ценообразованию, и кроме того, помогают отследить результат произведенных действий!

Снижать цены аптека может только до определенного уровня. Если она переступит порог рентабельности при формировании розничных цен на товар, то рискует потерять прибыль. Опять же, снижение цены оправдано только тогда, когда экономический результат от увеличения товарооборота больше, чем упущенная прибыль от продажи товара по сравнительно низкой цене (что особенно актуально при ведении в организации приемов демпинга).

Снижения цены можно добиться несколькими способами:

— использованием более низких розничных наценок;

— уменьшением закупочной стоимости товаров;

— оптимизацией дополнительных издержек предприятия, связанных с товародвижением.

Понижение цены, как и ее повышение должно производиться только после проведения тщательного анализа обоснованности данной меры.

Как одна из возможностей решения проблем в осуществлении контроля над ценообразованием, может быть использована тактика разделения функциональных обязанностей внутри организации. Так, некоторые аптечные сети выделяют сотрудника или сотрудников, которые занимаются исключительно ценовой политикой организации. Они принимают управленческие решения в сфере ценообразования для всех объектов сети, договариваются с поставщиками о льготных условиях поставки, организуют логистические маршруты доставки ЛС, принимают комплексные и индивидуальные решения для регулирования уровня издержек обращения, составляют планы, по которым либо в принудительном, либо в рекомендательном порядке в подчиненных структурах будет проводиться розничное ценообразование, следят за соблюдением законодательства и др.

Такие сотрудники могут быть назначены и в отдельных аптеках. Большую часть своего рабочего времени они тратят на решение трудоемких, но при этом однообразных задач. Для облегчения их труда следует использовать возможности современных программ автоматизированного управления организациями. При грамотном руководстве и использовании одной из наиболее продвинутых систем, представленных на нашем рынке ПО, достигаются значительные результаты по оптимизации управления ценовой политикой аптечных организаций.

При проведении мероприятий по ценообразованию для достижения наилучшего результата ответственный за эту работу сотрудник должен действовать поэтапно:

1. Определить цели для создаваемой ценовой политики организации (привлечение покупателей, удержание доли рынка, создание имиджа организации и др.).

2. Провести исследовательской работы на рынке фармацевтических услуг, определить свойства собственной организации, влияющие на ее ценовую политику (проходимость, наличие ЛПУ, конкуренты, сегментация рынка, и т.п.).

3. Провести анализ полученных данных по движению товара (определенная ранее цель ценовой политики организации, наличие управляющих элементов государственного, регионального, муниципального, общефирменного уровней; результаты исследования рынка из предыдущего пункта, а также имеющиеся проанализированные данные по товарообороту, ассортиментной политике, уровню издержек, спросу и предложению и др.).

4. Определить стратегическую направленность ценовой политики. Какова будет цена на товары в данной аптеке.

5. Определить метод ценообразования: «определение цены на основе издержек», «ориентирование на рыночную конъюнктуру», «параметрические методы».

Фактически, ценообразование идет рука об руку с движением товаром. При поступлении товара от поставщика в аптечную организацию одним из этапов является бизнес-процесс «Определение розничной цены на товар» (проще говоря, расценка товара). Расценка товара может проводиться сразу или с промежутком во времени. Если товар хранится в отделе запасов аптеки с закупочными ценами, то расценка может производиться не сразу, а при передаче товара в одно или несколько подразделений для его реализации.

Таким образом, ценообразование – это процесс, в котором воплощается ценовая политика, выбранная аптекой. В современных условиях процесс ценообразования в аптеке чем-то напоминает лавирование в море на доске для серфинга в окружении акул: чтобы получить необходимый результат, нужно сохранять идеальный баланс и предвидеть, как подует ветер…

Современные реалии: государственное регулирование цен

Сейчас для ценообразования существует большое количество регулирующих документов и ограничений, которыми должны руководствоваться аптечные организации. Регулирование цен на лекарства — общепринятая практика во многих странах, и Россия не изобретает «велосипед», стараясь соответствовать уровню контроля за обращением лекарственных средств, принятому за рубежом. Но есть и значительные отличия…

В прошедшем году цены на лекарства в РФ возросли в среднем на 22-23%, по сравнению с 2008 г. Наибольший рост произошел в секторе оптовых дистрибьюторов фармрынка, когда началась эпидемия гриппа. Минздравсоцразвития предприняло беспрецедентные меры по государственному регулированию цен на лекарства: еще весной прошлого года вышел Приказ Минздравсоцразвития РФ от 27.05.2009 №277н «Об организации и осуществлении мониторинга цен и ассортимента лекарственных средств в стационарных лечебно-профилактических и аптечных учреждениях (организациях) Российской Федерации», созданный с целью совершенствования государственного регулирования цен на ЛС, а осенью 2009 г. поднялась уже целая «буря», когда Минздравсоцразвития стало готовить новый законопроект «Об обращении лекарственных средств»: 136 страниц документа вызвали мощную ответную реакцию фармацевтического сообщества. Наибольшее влияние было уделено ценообразованию на лекарства списка Жизненно Необходимых и Важнейших лекарственных средств (ЖНВЛС).

По данным Росздравнадзора, на 08.02.2010 г. было подано 149 заявления на регистрацию предельных цен производителей на препараты из перечня ЖНВЛС. Из них – 75 отечественных производителей, 74 – зарубежных.

По утверждению Дианы Михайловой, директора Департамента развития фармацевтического рынка — новый перечень ЖНВЛС был создан на основе перечня основных ЛС Всемирной организации здравоохранения (ВОЗ), с учетом анатомо-терапевтической химической классификации ВОЗ с включением в каждую подгруппу создаваемого перечня одного препарата, рекомендованного ВОЗ и одного того же назначения, имеющего наивысшую степень доказательности.

В новый перечень ЖНВЛС включены 500 наименований ЛС, из которых 222 – из основного перечня ВОЗ и 278 – включенных дополнительно. Из 500 ЛС, вошедших в проект Перечня ЖНВЛС, 76 наименований – только отечественного производства, 261 наименование производятся как российскими, так и зарубежными производителями, 163 наименования – только зарубежного производства. Перечень ЖНВЛС – это 2 тыс. торговых наименований или более 5,5 тыс. лекарственных форм. Доля отечественных препаратов в обновленном перечне увеличилась до 67%.

У перечня имеется два главных назначения. Во-первых, отрегулировать цены на лекарства, которые пользуются наибольшим спросом у населения и вносят большой вклад в снижение уровня заболеваемости и смертности.

Во-вторых, упорядочить оказание медицинской помощи, так как препараты из перечня ЖНВЛС используются при оказании медицинской помощи и должны быть в обязательном наличии в медицинских учреждениях.

Отечественные лекарства контролируются более тщательно в силу того, что, во-первых, все стадии производства обычно находятся на территории нашей страны – а значит, регулирующим органам легче до них «дотянуться»; а во-вторых — существует государственная программа по стимулированию замещения импортных препаратов отечественными аналогами. Все создаваемые в последнее время нормативные документы, регламентирующие обращение лекарственных средств на территории РФ, должны способствовать такому положению дел.

Таким образом, в нынешнем положении дел часто стала встречаться ситуация, когда на сотрудников аптек и их руководство накладывается ответственность по соблюдению отраслевого законодательства, попросту говоря, заведующие аптек должны «головой» отвечать за контроль над процессом ценообразования в целом и соблюдение предельно допустимых наценок на ЖНВЛС в частности.

Согласно нововведениям закона «Об обращении лекарственных средств» и прилежащих к нему актов и постановлений, назначать розничную надбавку на товары списка ЖНВЛС аптека должна в зависимости от того, в какой интервал цен попадает зарегистрированная цена производителя данного препарата и какова максимальная наценка на лекарственный препарат в данном субъекте РФ.

К примеру, согласно проекту формирования наценок на ЛС списка ЖНВЛС в Москве, нас ожидает следующее: если отпускная цена лекарства не превышает 50 руб., предельная надбавка составит 32%, включая оптовую в размере 20%. Для лекарств средней ценовой категории (до 500 руб.) надбавка составит 28%, в том числе опт — 15%. Наценки на самые дорогие лекарства (от 500 руб.) ограничат 15% (опт — 10%). Постановление вступит в силу с 1 апреля 2010 г.

Как отследить допустимую наценку на товар, и при этом не потратить на процесс расценки слишком много времени? Специализированные компьютерные программы позволяют производить дифференцированную расценку товара с любыми задаваемыми параметрами при самых неоднозначных условиях. Например, установление розничной наценки в зависимости от интервала: если аптека находится в одном субъекте РФ с действующими правилами максимальных розничных наценок, а подчиненный аптечный пункт, в который она отправляет товар, находится в другом регионе, наценки в котором отличаются. Без использования автоматизированных систем учесть и применять такие нюансы весьма накладно для руководителей.

Производители программного обеспечения для управления аптечными предприятиями уже реагируют на вводимые в регионах ограничения наценки на препараты из списка ЖНВЛС: например, АСУ «М-АПТЕКА плюс» сейчас позволяет устанавливать и контролировать ограничение предельных наценок в зависимости от закупочной цены товара: значения вводятся в «справочник розничных наценок». Этот же справочник позволяет установить процент по умолчанию при расценке товара в зависимости от группы товара, поставщика, аптеки, вида закупки и других параметров. Компания «Эскейп», производитель АСУ «М-АПТЕКА плюс», сообщает, что новая версия системы позволит устанавливать и контролировать ограничения наценок для ЖНВЛС в зависимости от цены производителя без НДС (тем самым будут выполняться новые требования законодательства). Но государство — не единственный «домоправитель» в сфере ценообразования, хотя оно и является основным.

Цены в аптеке зависят от многочисленных параметров, воздействие комплекса которых оказывает влияние на ценовую политику организации:

— нормативные акты, постановления и решения регулирующих органов здравоохранения РФ;

— решения управляющей организации (офиса аптечной сети, директора или руководства организации);

— условия поставки, по которым аптечная организация получает товар от дистрибьютора(ов);

— местоположение аптеки (удаленность от метро, от крупных торговых центров, расположена аптека в городе или сельской местности и т.д.);

— количество покупателей аптеки;

— специфика конечных потребителей и уровень их влияния на работу аптечной организации (целевая аудитория, на которую главным образом ориентируется аптечная организация);

— емкость рынка;

— наличие близлежащего ЛПУ.

Как учесть все факторы в процессе ценообразования? Эффективность изменения цен можно определить одним из способов математико-статистического анализа, таким как учет изменения товарооборота. Отслеживать динамику изменений уровня товарооборота, определять связь между уровнем изменения цены и соответствующим ему изменением спроса и объема продаж, определять такие показатели как эластичность спроса и предложения – все это служит для управления деятельностью организации. Ранее проведение таких аналитических работ отняло бы у руководителей кучу времени и сил.

Поскольку сейчас уровень развития информационных технологий достиг небывалых ранее высот, проведение анализа при использовании специализированного программного обеспечения занимает совсем немного времени. Автоматизированные системы управления, представленные на российском рынке, предлагают сотрудникам аптечных организаций разнообразные решения по управлению всеми сферами деятельности организации, в частности — товародвижением и ценообразованием, а также берут на себя труд по проведению аналитических расчетов и составлению прогнозов по требуемым условиям. Остается только подобрать наиболее удобный для себя инструмент.

Источник: remedium.ru