Представим, что кондитер Вася Ягодкин каждый месяц продает сто тортов с малиной и сто со смородиной. Малиновые приносят ему 50 000 рублей, а смородиновые — всего 30 000 рублей. Кажется, что выгоднее забить на смородину и продавать только малиновые тортики. Идея норм, но сначала стоит кое-что посчитать.

Прежде чем избавляться от смородиновых тортиков, считаем, сколько денег у Ягодкина уходит на производство, и видим: на малиновые уходит 40 000 рублей, а на смородиновые — 10 000 рублей. Теперь нам нужно посмотреть, сколько денег остается после вычета расходов на производство, у Васи такой расклад:

малиновые торты — 10 000 рублей;

смородиновые — 20 000 рублей.

И посчитаем то же самое в процентах:

Хоть малиновые тортики приносят больше выручки, печь их дороже, и в итоге денег с них остается гораздо меньше, чем после продажи смородиновых. Получается, забить на смородиновые торты и продавать только малиновые — такая себе идея.

То, что мы посчитали в рублях, по-финансовому называется маржинальной прибылью — это разница между выручкой и переменными расходами, а в процентах — маржинальностью. Маржинальность показывает, какой товар выгоднее производить и продавать (в нашем примере — смородиновые тортики), какое направление бизнеса пора закрыть и куда вложить деньги, чтобы их стало больше.

Маржинальность бизнеса. Как правильно считать прибыль?

В этой статье научим считать маржинальную прибыль, на ее основе рассчитывать маржинальность и анализировать всё это.

Что такое маржинальная прибыль и как ее посчитать

Маржинальная прибыль показывает, сколько денег остается у компании после расходов на производство, например:

если кондитер печет тортики, его маржинальная прибыль покажет, сколько денег останется после покупки ингредиентов для торта, оплаты своей работы и расходов на коммунальные платежи именно для этого тортика, например, электроэнергии для работы духовки;

если компания строит бани, ее маржинальная прибыль покажет, сколько денег остается после оплаты труда строителей, закупки дерева, печей для бань и прочего;

если парикмахер окрашивает волосы, его маржинальная прибыль покажет, сколько денег остается после покупки краски, перчаток, воротничка для окрашивания, оплаты работы и воды.

Считают маржинальную прибыль по простой формуле:

выручка − переменные расходы

Переменные расходы — это те, что напрямую зависят от выручки: если меняется количество заказов, пропорционально меняются и переменные расходы. Например, если в кондитерской заказывают малиновый торт, покупается мука, сахар, малина и прочее, оплачивается электроэнергия для печи и работа кондитера на сдельной оплате, а если торт не заказывают, то не покупается и не оплачивается — это и есть переменные расходы.

Давайте еще раз посчитаем на другом примере. Допустим, парикмахер делает сложное окрашивание и для это покупает два вида краски, перчатки, воротник и маску для волос, а еще тратится на воду и свет — всё на 2000 рублей. Клиентка за окрашивание платит 7500 рублей, тогда:

Прибыль или рентабельность? Какой показатель выбрать для оценки эффективности бизнеса? I Добрынин

маржинальная прибыль парикмахера = 7500 − 2000

Сама по себе маржинальная прибыль мало что нам говорит: ну остается у парикмахера после расходов на краску 5500 рублей, ну хорошо, прекрасно, замечательно. Да. Но настоящая сила этого показателя — в сравнении, то есть анализе.

В чем разница между маржинальной прибылью, маржинальностью и маржой

Прежде чем переходить к анализу, нужно разобраться с терминами.

В теме маржинальности есть два показателя: маржинальная прибыль и маржинальность, но еще есть маржа, рентабельность по марже и коэффициент маржинальной прибыли и коэффициент маржи — всё это специально придумали, чтобы запутать предпринимателей. Сейчас распутаемся.

Переменные расходы — 40 000 ₽

Маржинальная прибыль — 20 000 ₽

Маржа — сокращенное название маржинальной прибыли. То есть, абсолютно то же самое.

Маржинальность — это тоже самое, что маржинальная прибыль, но в процентах. И если маржинальная прибыль показывает, сколько рублей выручки остается у предпринимателя после оплаты расходов на производство товара, то маржинальность показывает, какой процент выручки остается.

Рентабельность по маржинальной прибыли, рентабельность по марже, коэффициент маржинальной прибыли, коэффициент маржи — альтернативные названия маржинальности. Просто другие словечки, которые обозначают всё ту же маржинальность

Фишка тут вот, в чем: маржинальная прибыль может быть одинаковой у разных по выгодности направлений.

| Вид торта | Выручка | Маржинальная прибыль | Маржинальность |

| Малина | 50 000 | 20 000 | 40% |

| Смородина | 30 000 | 20 000 | 66% |

Например, и малиновые, и смородинные торты приносят по 20 000 рублей маржинальной прибыли. Но, чтобы получить 20 000 рублей с малиновых тортов, кондитеру нужно продать их на 50 000 рублей, а смородиновых — всего на 30 000 рублей. Вот эту разницу и показывает маржинальность.

Распутались. В итоге у нас осталось два показателя: маржинальная прибыль и маржинальность. Их и будем анализировать.

Способ 1. Анализ маржинальной прибыли: проверяем, не убыточный ли бизнес

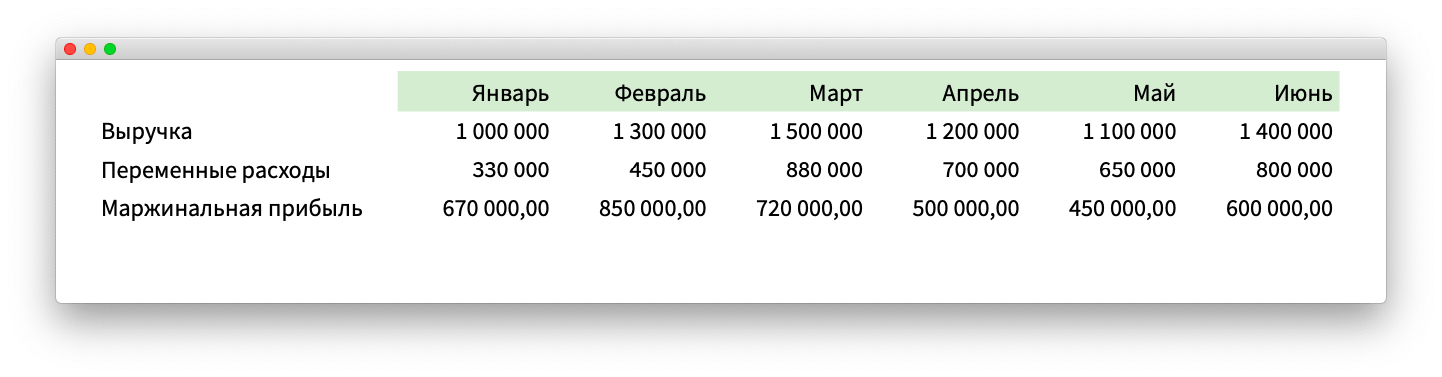

Чтобы рассчитать маржинальную прибыль, берут всю выручку компании и отнимают все переменные расходы:

С маржинальной прибылью такая история: тут нет единой нормы для всех компаний. Нужно смотреть динамику и оценивать: растет ли маржинальная прибыль от месяца к месяцу, остается на одном уровне или падает?

Хорошо, если маржинальная прибыль растет от месяца к месяцу, а если падает, нужно искать проблему:

в слишком высоких переменных расходах. Возможно, в январе всё было ок, а в марте поставщики подняли цены, и теперь компании не выгодно с ними работать;

в низкой цене. Из-за низкой цены на товар у компании тоже может падать маржинальная прибыль. Например, в январе продавали по обычной цене, а в марте устроили акцию и дали большую скидку: расходы не изменились, но снизилась цена и маржинальная прибыль упала;

одновременно в высоких расходах и низкой цене. А, может быть и так, что расходы выросли, компания стала получать меньше денег и решила устроить распродажу, чтобы увеличить объем продаж. В итоге, скидка и высокие расходы сожрали почти всю маржинальную прибыль.

Как определитесь с проблемой, сможете подобрать решение: сменить поставщика, повысить цены или сделать и то, и другое.

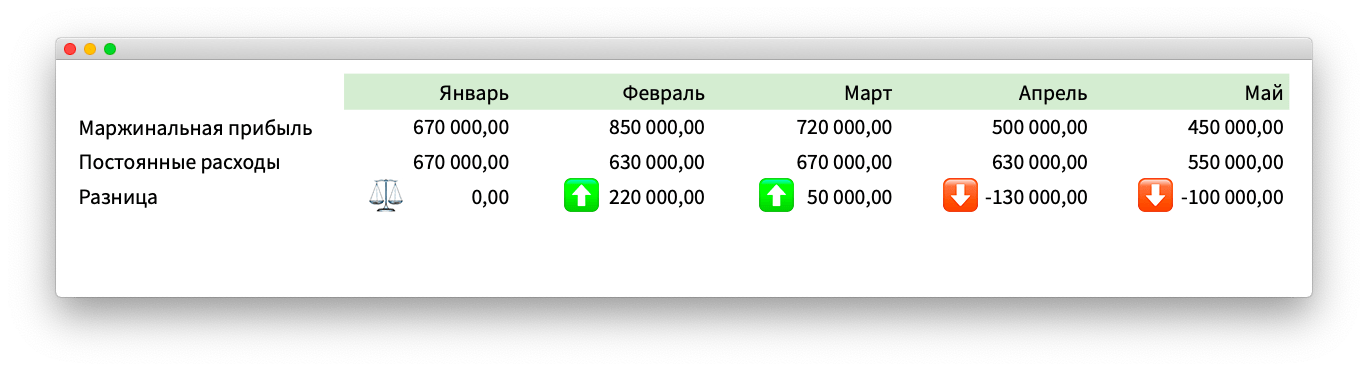

А, чтобы по маржинальной прибыли понять, не убыточна ли компания, её сравнивают с постоянными расходами — это те, что не зависят от количества продаж и объема производства, например, зарплаты, аренда офиса, реклама.

Тут возможны три варианта:

| Вариант | Что значит | Что делать | |

| 1 | Маржинальная прибыль равна постоянным расходам ⚖️ | Компания работает в ноль | Резать постоянные расходы или повышать маржинальную прибыль |

| 2 | Маржинальная прибыль ниже постоянных расходов ⬇️ | Компания работает в убыток (вангуем, у нее есть кредиты) | Резать постоянные расходы или повышать маржинальную прибыль |

| 3 | Маржинальная прибыль больше постоянных расходов ⬆️ | Всё хорошо, вы восхитительны, а компания получает прибыль | Кайфовать |

Кроме этого, маржинальную прибыль используют в расчетах маржинальности.

Способ 2. Анализ маржинальности: ищем самое выгодное направление

Чтобы узнать, какое направление выгоднее, считают маржинальность каждого по отдельности, а затем сравнивают показатели друг с другом.

Допустим, у кондитера Ягодкина есть три точки, в которых он продает десерты: Альфа, Бета и Гамма. Выручка в точках отличается:

Альфа приносит 580 000 рублей в месяц;

Бетта — 760 000 рублей;

Гамма — 780 000 рублей.

Гамма выглядит лучше всех, но мы уже знаем, что нельзя смотреть только на выручку, поэтому посчитаем маржинальность по каждой точке.

| Точка | Выручка | Перем. расходы | Марж. прибыль | Маржи-нальность |

| Альфа | 580 000 ₽ | 300 000 ₽ | 280 000 ₽ | 48,2% |

| Бета | 760 000 ₽ | 360 000 ₽ | 400 000 ₽ | 52,6% |

| Гамма | 780 000 ₽ | 400 000 ₽ | 380 000 ₽ | 48,7% |

Маржинальность показывает другую картинку: после вычета переменных расходов с точки Гаммы у кондитера остается 48,7% выручки — это меньше, чем в Бете и почти, как в Альфе. То есть, Гамма явно не самая выгодная точка, и причины тут могут быть разными, например:

аренда Гаммы в разы дороже других точек;

дело может быть в зарплате, например, если в точке Бета работает один продавец с окладом в 40 000 рублей, а в Гамме — три с окладами и премиями;

или поставщиках. Может, в точку Гамма малину привозят прямиком из Греции, и она обходится дороже.

Черт его знает, что там, но главное — у кондитера появился повод тщательнее проанализировать переменные и постоянные расходы точек. И уже после анализа принять решение: закрыть одну из точек и вкладывать больше денег в выгодные, порезать расходы или повысить где-то цены.

Способ 3. Анализ маржинальности по товарам: решаем, что лучше продавать

Если у компании несколько товаров или услуг, она может проанализировать маржинальность каждого и так определить самые выгодные.

Маржинальность товаров считается так же, как маржинальность точек и направлений бизнеса:

маржинальная прибыль товара / выручку с товара

Считаем на примере тортиков:

| Малина | Смородина | |

| Выручка | 500 ₽ | 350 ₽ |

| Переменные расходы | 230 ₽ | 80 ₽ |

| Маржинальная прибыль | 270 ₽ | 270 ₽ |

| Маржинальность | (270 / 500) * 100%= 54% | (270 / 350) * 100%= 70% |

Маржинальная прибыль одинаковая, а вот маржинальность отличается:

54% выручки уходит в маржинальную прибыль с продажи малинового торта;

70% — с продажи смородинового.

Смородиновые торты продавать выгоднее. Потому что один смородиновый торт приносит компании больше денег, чем один малиновый.

Такой анализ товаров и услуг помогает принимать управленческие решения: начать продавать больше смородиновых десертов, запустить рекламу на смородиновые торты, отказаться от малиновых или сменить поставщика малины, чтобы снизить расходы на выпечку тортов.

Какая маржинальность считается нормальной и как на нее влиять

В целом, какой-то одной нормы маржинальности не существует. В каждой отрасли у предпринимателей свои ориентиры: например, в строительной — х, в общепите — у.

Если очень хочется точной цифры, можно ориентироваться на маржинальность 40% — это минимум.

А чтобы узнать, какие нормы в вашей отрасли, можно загуглить, спросить напрямую у знакомых предпринимателей или как-то разнюхать маржинальность конкурентов.

Но, вообще-то, важнее отслеживать свою маржинальность в динамике, как и маржинальную прибыль: растет — хорошо, падает — ищем проблему. Проблема может быть в высоких переменных расходах или низкой выручке.

А влиять на маржинальность можно четырьмя способами:

- снижать переменные расходы: искать поставщиков с более выгодными ценами, менять сырье или ингредиенты на более дешевое, просить скидки;

- повышать цену. Советуем регулярно мониторить цены поставщиков и повышать свои вслед за ними;

- увеличить продажи товаров с наибольшей маржинальностью, чтобы повысить маржинальную прибыль по компании в целом;

- снижать себестоимость товаров. Например, увеличивать объемы производства, чтобы закупать сырье с большими скидками.

Первое письмо уже летит вам на почту. Если не приходит в течение получаса, пишите на [email protected] .

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Управленка

Курс по финансам бизнеса, специально для предпринимателей. Два раза в неделю будем присылать письма с уроками — понятными и кайфовыми.

Источник: noboring-finance.ru

Что важнее: оборот или маржа? Есть ли путь в никуда?

Провёл опрос, где мои подписчики ответили, какой показатель важнее для торговли:

Продажи (оборот) — 25%

Маржа (прибыль) — 34%

Оборачиваемость — 41%

Главный результат опроса — у предпринимателей нет понимания что важнее.

Меньше всего людей проголосовало за «продажи/оборот». Мы понимаем, что гнаться за оборотом – это путь в никуда. Но в реальности видим, как компании готовы за 3% маржи браться за проект, лишь бы «сохранить» клиента, хотя это экономически не выгодно.

Большинство проголосовало за оборачиваемость, считая, что продавать дешевле, но чаще — выгоднее.

Золотая середина в опросе – это маржа. Это самый верный ответ. Маржа – это прибыль, а прибыль — это то, ради чего мы создаём бизнес. Другое дело, что в реальной жизни мы вынуждены бороться за долю рынка и искать вечный компромисс между продажами и маржой.

Сделал небольшой пример расчёта доходности на инвестиции. В примере 3 мальчика продают мороженое. Первый 1 шт. в день по 100 руб., второй 2 шт. по 95 руб. и третий 3 шт. по 90 руб. Цена закупки одинаковая. Накладные расходы растут не прямо пропорционально, всё как в жизни.

Прочие условия игнорируем.

Пример расчёта доходности в зависимости от оборачиваемости

Как видно из примера, доходность на инвестиции в первом варианте самая высокая. Для любого потенциального инвестора это самое важное (конечно после оценки рисков). Но часто инвесторы готовы вложить больше за меньшую доходность, и появляются другие варианты ценовой политики.

Погоня за оборачиваемостью – это всегда поиск оборотных средств. Посмотрите на табличку, вложения в третьем варианте выше первого почти в 3 раза, а это значит, что одновременно со снижением маржинальности у нас растут расходы на привлечение оборотного капитала. Помните из статьи про «доходность разных типов бизнеса»?

Именно дискаунтеры в погоне за оборачиваемостью снизили доходность в сегменте розничной торговли. По такому пути сейчас идут многие сегменты рынков B2B. В итоге бизнес будет укрупняться, доходность падать, а мелкие компании будут умирать.

Часто не только погоня за долей рынка, но и наличие инвестиций в том или ином сегменте рынка плодит новых дискаунтеров.

Из примера видно, чтобы заработать в 2 раза больше прибыли – нужно увеличить продажи и оборотный капитал почти в 3 раза.

Предприниматели (потенциальные инвесторы) часто сравнивают доходность от вложений в проекты с доходностью по банковским депозитам или с вложениями в облигации государственного займа.

Так вот, если в определённый момент времени рентабельность бизнеса падает существенно, то бизнес могут перестань финансировать. К сожалению, игры в дискаунтеров — это тоже путь в никуда.

Мои оппоненты скажут, что влиять на цену они не могут, что рынок диктует цену и они вынуждены с этим мириться.

Рецепт от БиЗнес-кухни: Не нужно мириться. Добавляйте в компанию конкурентные преимущества, создавайте компетенции, которые позволят продавать аналогичные товары с большей маржинальностью. Это и есть постоянный «бой» за рынок, который кто-то выигрывает, а кто-то проигрывает.

В следующий раз мы выясним как найти золотую середину между маржой и оборачиваемостью. Изучим коэффициент рентабельности инвестиций в товарные запасы (GMROI) и составим матрицу «оборачиваемость — маржа».

Буду признателен за рекомендацию «БиЗнес-кухни» коллегам и друзьям. Пересылай статьи, которые нравятся и предлагай подписаться.

Александр Киселёв

Источник: dzen.ru

Какая маржинальность бизнеса хорошая

06 Янв Что лучше: большая маржинальность или высокая оборачиваемость?

Posted at 09:35h in Статьи by Olga

При определении прибыльности товара или группы товара чаще всего оценивают рентабельность. Рентабельность продаж (маржинальность) — отношение прибыли от реализации товара к ее полной себестоимости, выраженное в процентах. Но иногда возникает вопрос: что выгоднее? Тот товар, у которого высокая рентабельность продаж, но он пролежал на складе год, прежде чем его купили, или тот товар, у которого меньше рентабельность, но он постоянно оборачивается.

Какой показатель может это определить? Существует два показателя, которые могут помочь выявить, что выгоднее в таких ситуациях. Эти показатели — доходность товара и рентабельность инвестиций в запасы. Эти два показателя рекомендует в своей книге Джон Шрайбфедер «Эффективное управление запасами».

Многие компании оправдывают хранение некоторых запасов годами тем, что купили эти товары очень дешево, а со временем выгодно продадут их. Индекс доходности помогает уравновесить оборачиваемость и прибыль. Он рассчитывается как произведение показателя оборачиваемости на рентабельность продаж и учитывает случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов.

Допустим, запас какого-то товара оборачивается четыре раза за год, а каждая продажа приносит 30% валовой прибыли. Индекс доходности будет равен 120. Мы получим ту же рентабельность вложений в запас этого товара, если он обернется только дважды, но принесет 60% прибыли с каждой продажи:

2 оборота * 60% рентабельность продаж = 120.

С другой стороны, запас товара, приносящего 20% прибыли с каждой продажи, должен обернуться шесть раз, чтобы достичь того же индекса доходности.

6 оборотов *20 % рентабельность продаж = 120

Итак, для оценки доходности важно учитывать не только рентабельность продаж товара, но и сколько оборотов товар делает за период.

Сходный с индексом доходности показатель — это рентабельность инвестиций (или валовая рентабельность инвестиций) в запасы. Встречается еще одно название этого показателя — GMROI инвестиций в запасы. Этот показатель характеризует рентабельность вложений в товарные запасы, насколько выгодны вложения в тот или иной товар.

Рассчитывается это показатель как отношение валовой прибыли за прошедший год к средней стоимости запасов в тот же период. Рассчитать его несложно — во многих информационных системах есть данные о валовой прибыли, полученной от реализации товара или группы товаров. В 1с этот отчет называется «Валовая прибыль продаж». Подробно расчет этого показателя описан в статье «Рентабельность инвестиций в запасы: выгодны ли нам запасы?»

Например, если бы вы получили 20 000 рублей валовой прибыли с 10 000 рублей, вложенных в запасы, показатель ROI инвестиций в запасы был бы равен 200%

ROI= (20 000 руб./10 000 руб.)*100%

Другими словами, вы получили бы 2 рубля валовой прибыли на каждый рубль, вложенный в запасы. При повышении оборачиваемости величина средней стоимости запасов уменьшается, а величина ROI растет. Поэтому при оценки в какой товар выгоднее вкладывать деньги важно учитывать не только прибыль, которую он приносит, но и уровень запасов по этому товаров.

Итак, мы видим, что при оценке рентабельности товаров или группы лучше использовать показатели, которые учитывают не только рентабельность и прибыль, получаемую от реализации товара, но и сколько этот товар находится на складе.

Примечание. Я подготовила пример расчета в EXCEL индекса доходности и рентабельности инвестиций. Оставьте в форме в конце текста электронный адрес и получите шаблон с расчетами.

Существует еще один интересный инструмент для анализа товаров, который учитывает оборачиваемость и маржу (торговую наценку) товара. Это Матрица «Оборачиваемость — Маржа». Этот инструмент предлагает Екатерина Бузукова в своей книге «Категорийный менеджмент. Управление ассортиментом в рознице».

Для построения этой матрице необходимо соотнести по каждому товару два показателя Оборачиваемость-Маржа. Таким образом, мы получаем четыре квадрата:

- Высокая оборачиваемость и Высокая маржа,

- Высокая оборачиваемость и Низкая маржа,

- Низкая оборачиваемость и Высокая маржа,

- Низкая оборачиваемость и Низкая маржа.

Безусловно, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую маржу. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии, что у них хорошая оборачиваемость. Товары с низкой наценкой и плохой оборачиваемостью -кандидаты на вывод из ассортимента.

По товарам в квадрате Низкая оборачиваемость и Низкая маржа возможно сделать следующее:

— вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, или имиджевый товар. Поэтому прежде, чем мы выводить товар, нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

— перевести их в квадрат Низкая оборачиваемость и Высокая маржа. Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.

— перевести его в квадрат Высокая оборачиваемость и Низкая маржа, стимулируя продажи или снизив величину запаса. Возможно, имеет смысл заказывать чаще товар для повышения оборачиваемости или найти поставщика с более коротким сроком выполнения заказа. Подробнее о том, как повысить оборачиваемость можно прочитать в моих статьях Как выявить резервы повышения оборачиваемости и Антикризисные меры: Как снизить запасы и увеличить оборачиваемость на примере сети магазинов DIY

Примечание. Я подготовила пример расчета в EXCEL индекса доходности и рентабельности инвестиций. Оставьте в форме электронный адрес и получите шаблон с расчетами.

Источник: uppravuk.net