Расходы предприятия — это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Для эффективного управления затратами используются классификаторы по различным признакам.

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли, состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции — это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Как снизить затраты вашей компании. Оптимизация расходов в бизнесе

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Расходы, которые не связаны с извлечением дохода, — это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В «Отчете о прибылях и убытках» расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

«Классификация расходов организации»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Какие затраты в бизнесе можно сократить или на чем можно сэкономить?

Внереализационные расходы включают:

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы, включают в себя расходы:

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Замечание 1

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности — это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

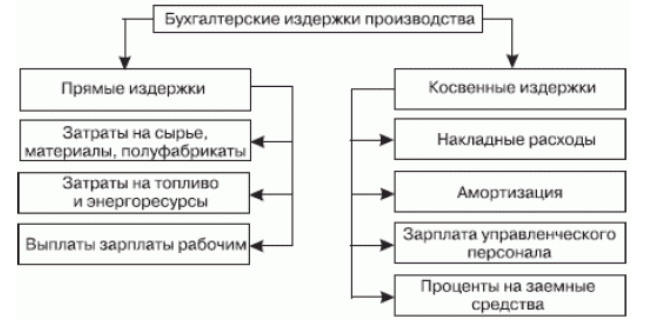

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

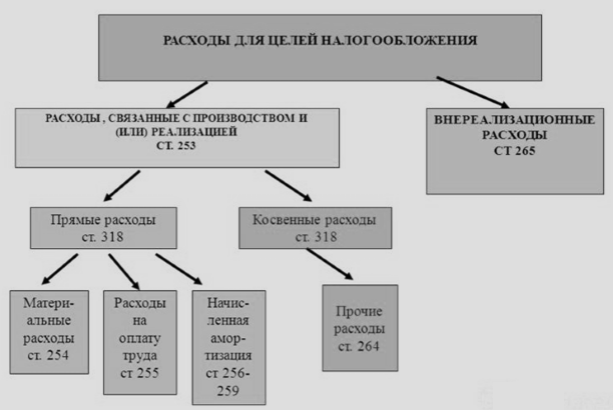

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы — косвенные.

Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Замечание 2

Классификация затрат позволяет использовать методы управления расходами, подразделяющиеся на административные и экономические.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

Источник: spravochnick.ru

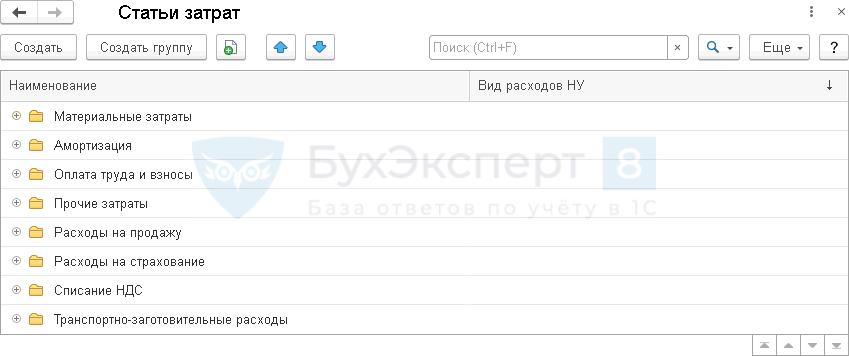

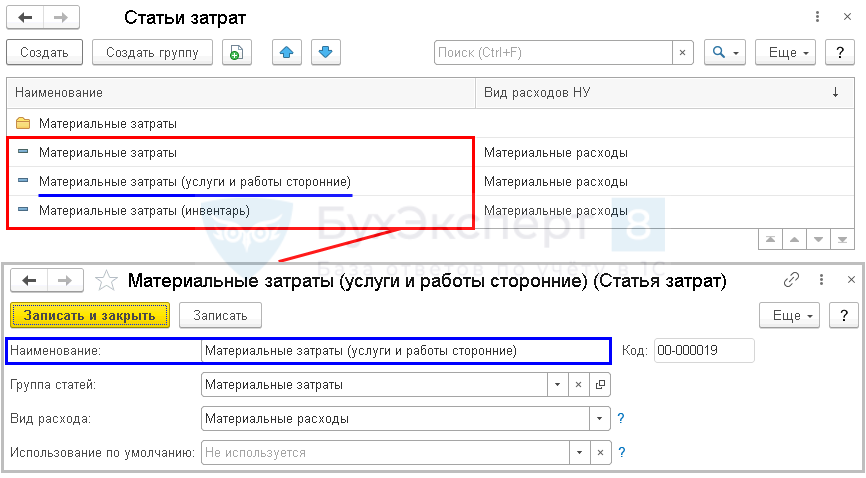

Статьи затрат в 1С 8.3 Бухгалтерия

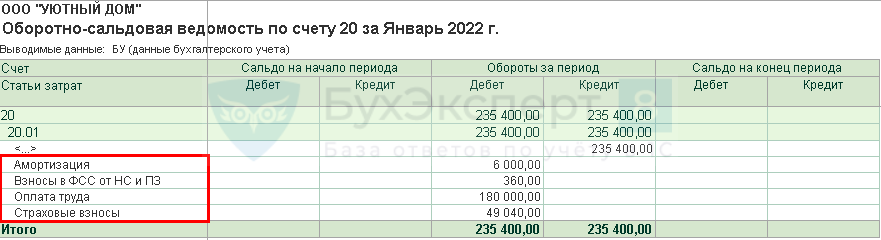

Учет затрат в 1С 8.3 Бухгалтерия ведется в разрезе статей затрат. Для этого в разделе Справочники есть одноименный справочник.

Здесь можно создать любое количество необходимых для учета статей затрат, которые затем указываются в качестве субконто по счетам БУ.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Рассмотрим подробнее настройки статей затрат и их значение для БУ и НУ.

Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

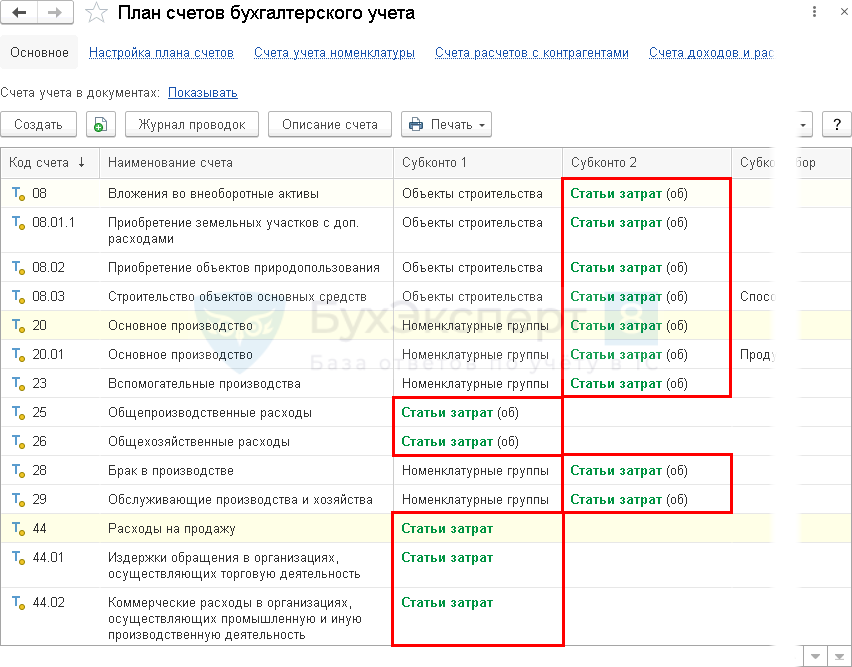

В БУ статьи затрат используются для удобного ведения учета по элементам затрат при заполнении соответствующего субконто к счетам затрат.

В справочнике создайте статьи затрат, необходимые для вашей организации.

Например, можно создать несколько статей для различных видов материальных затрат по конкретной организации.

С их помощью можно анализировать затраты, например, для управленческого учета в стандартных отчетах по БУ.

Статья затрат в налоговом учете в 1С 8.3 Бухгалтерия

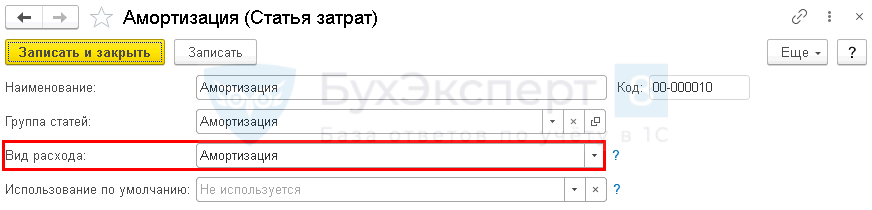

Статьи затрат — это основа налогового учета в программе 1С 8.3 Бухгалтерия.

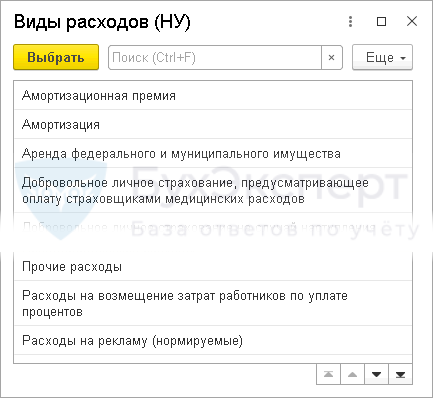

При создании статьи затрат необходимо указать Вид расхода .

Вид расхода выбирается из закрытого перечня, от него зависит автоматическое отражение данного вида затрат в декларации по налогу на прибыль.

Также статьи затрат используются для проверки заполнения декларации по налогу на прибыль — при помощи расшифровки строк декларации по статьям затрат.

Статьи затрат в 1С 8.3 Бухгалтерия — примеры

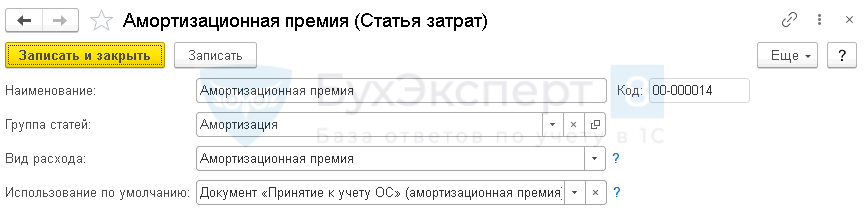

Рассмотрим настройку статьи затрат на примере амортизационной премии.

![]()

![]()

- Наименование — наименование элемента расходов, удобное именно для вашего учета.

- Группа статей — при организации справочника по группам. Например, все статьи по амортизации удобно разместить в одной группе Амортизация .

- Вид расхода — вид расхода из закрытого перечня, в данном случае есть отдельный вид расходов НУ — Амортизационная премия. Расходы по этой статье автоматически попадают в стр. 043 Приложения 2 к Листу 02 декларации по налогу на прибыль. PDF

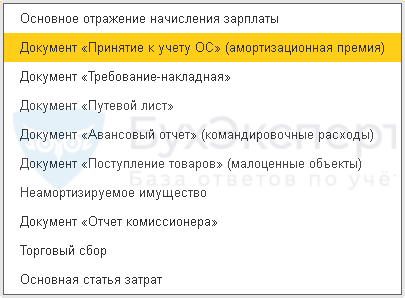

- Использование по умолчанию — выберите, при возможности, из закрытого перечня документ, в который данная статья будет подставляться автоматически.

См. также:

- Справочник Статьи затрат

- Настройка учетной политики по НУ в 1С: Страховые взносы

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Справочник Статьи затрат.

- Шаблон справочника Статьи затратСправочник Статьи затрат — является стратегическим инструментом для работы бухгалтера.

- Статьи движения денежных средств в 1С 8.3: как настроитьОдин из отчетов, которые предоставляются в составе бухгалтерской отчетности, —.

- Возможность редактирования сумм непосредственно в ведомости и проверка статьи финансирования (ЗУП 3.1.2.139).

Оцените публикацию

(4 оценок, среднее: 1,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruВиды расходов. Классификация видов расходов. Статьи расходов

Материальные расходы – это затраты за определенный отрезок времени, которые документально подтверждены, экономически обоснованы и те, что полностью переносят стоимость на реализацию продукции в этот период.

Основная классификация

Существуют такие виды расходов:

- затраты на сырье и материалы;

- на труд работников;

- капитальные расходы (амортизация, рента);

- средства, потраченные на производственные услуги (страхование, почта, транспорт);

- специальные затраты (отчисления и налоги).

В современной экономике существует несколько классификаций расходов.

По типу встречаются следующие виды расходов:

- Одноэлементные. Сюда входят затраты на сырье, ресурсы и оплату труда.

- Накладные расходы или косвенные. К ним относятся налоги, амортизация, различные отчисления, административно-хозяйственные затраты. Этот вид накладывается отдельно на каждое изделие, чтобы высчитать размер, который составляют издержки.

- Особые издержки. Это затраты на изготовление моделей, транспортные и почтовые расходы, а также премиальные или комиссионные вознаграждения работникам.

Статьи расходов

Отдельные позиции, которые характеризуют некоторые виды затрат, и являются статьями расходов.

Исходя из мест возникновения, существует такая классификация видов расходов:

Виды расходов исходя из отношения к занятости:

- переменные затраты, зависящие от объемов производства;

- постоянные или твердые затраты, не зависящие от коэффициента производств (арендная плата, налоги, амортизация).

Все виды расходов обязательно фиксируются на предприятиях и в оранизациях.

Статьи расходов в соответсвии с объемами производства делятся на:

- Пропорциональные расходы. Они соответствуют объемам производства. Например, таким, как средства для закупки основного и вспомогательного материала.

- Сверхпропорциональные затраты возникают в случаях сверхурочных часов рабочих или перегрузке машин. В этом случае расходы превышают объем производства.

- Субпропорциональные затраты возникают в том случае, если речь идет об оптовых закупках или других массовых действиях на производстве.

Бюджетные расходы

Расходы бюджета – это часть денежных средств, которые направлены на финансовое обеспечение функций, а также некоторых задач, которые стоят перед государством или органами местного самоуправления.

Учет бюджетных расходов на всех уровнях базируется на единой методологической основе, нормативах бюджетной обеспеченности, а также на денежных затратах для оказания государственных услуг, которые устанавливаются исключительно правительством Российской Федерации.

Классификация

Исходя из экономического содержания, виды бюджетных расходов бывают капитальными и текущими.

Капитальные расходы служат для обеспечения инноваций и инвестиций. Они включают в себя:

- затраты на инвестиции, которые делаются в действующие структуры или же вновь созданные;

- денежные средства, которые предоставляются в качестве бюджетного кредита юридическим лицам;

- затраты на проведение ремонтных работ или расходы, связанные с модернизацией или усовершенствованием оборудования;

- расходы, благодаря которым расширяется имущественное владение Российской Федерации или ее муниципальных учреждений, а также других субъектов;

- иные затраты, которые входят в капитальные расходы России в соответствии с официальной экономической классификацией и действующим законодательством.

Бюджет развития формируется в составе капитальных расходов.

Текущие затраты бюджета необходимы для того, чтобы обеспечить текущее функционирование органов местного самоуправления, государственной власти, любых бюджетных организаций. Они предназначены также для государственной поддержки целым отраслям экономики. Для этого создаются дотации, субсидии, субвенции и прочее. К данной категории относятся также некоторые бюджетные расходы, которые не входят в категорию капитальных.

Резервный фонд

Расходная часть бюджетов на всех уровнях бюджетной системы Российской Федерации предусматривает резервные фонды. Размер данного фонда не превышает 3% от утвержденных затрат федерального бюджета.

Денежные средства из резервного фонда расходуются в непредвиденных чрезвычайных ситуациях. К таким относятся: аварийно-восстановительные работы после стихийных бедствий, ЧП на предприятиях, которые влекут за собой страшные последствия. Порядок расходования этого фонда регулируется нормативно-правовыми актами Правительства России.

Когда появляются новые виды расходов, их финансирование производится в начале очередного финансового года и только в том случае, если они внесены в бюджет. При установлении источников финансирования исключается вариант увеличения дефицита бюджетных средств.

Формы расходов бюджетов

Предоставление средств бюджета имеет следующие формы:

Материальные расходы

Материальные затраты с целью исчисления налогов на прибыль делятся на:

- те, что идут на приобретение сырья, материалов, которые используются в производстве продукции или оказании услуг;

- те, которые уходят на покупку материалов для упаковки товаров, предпродажную подготовку, а также на проведение испытаний или контроль качества;

- те, что обеспечивают инструменты, инвентарь, приспособления, спецодежду и другие средства для индивидуальной и коллективной защиты, которые предусмотрены законодательством;

- обеспечивающие комплектующие изделия, а также изделия, которые подвергаются монтажу, или полуфабрикаты, которые проходят дополнительную обработку у налогоплательщика;

- те, которые позволяют приобрести топливо, воду и энергию всех видов, которая расходуется на отопление помещений, увеличение мощности производства;

- такие, которые позволяют пользоваться посторонними услугами: транспортные, грузовые, почтовые средства, контроль качества продукции и др.;

- связанные с сохранением окружающей среды: уничтожение опасных отходов, чистка сточных вод, плата за допустимые выбросы.

Материальные расходы – это денежные средства, которые покрывают затраты производства.

Прямые расходы

Затраченные средства, которые связаны с производством определенных товаров и относятся к их себестоимости, называются прямыми расходами. Для промышленных организаций – это заработные платы рабочим, основные материалы, ресурсы, сырье, полуфабрикаты, топливная энергия и прочее.

Для сельского хозяйства – это средства на оплату труда, социальное страхование, посадочный материал (рассада, семена), корм, удобрение, транспортные затраты.

В капитальном строительстве прямые расходы включают в себя зарплату рабочим, траты на материалы и сырье, покупку деталей и строительных конструкций. Сюда включены затраты на эксплуатацию строймашин и прочих механизмов.

Для научных организаций существуют свои прямые расходы. К таковым относятся: закупка специального оборудования для научно-эксперементальных работ, заработные платы, затраты на работу, которая выполняется посторонними организациями или предприятиями.

Расходы организации

Снижение экономической выгоды в связи с выбытием активов (в виде денег или другого ценного имущества), а также возникновение обязательств, которые приводят к уменьшению капиталов, называется расходами организации.

Виды расходов предприятия делятся на активы и пассивы. Активы способны приносить прибыль в будущем, пассивы – не способны.

Расходами организации не являются:

- внеоборотные и нематериальные активы;

- скупка ценных бумаг;

- финансовое вложение в другие организации;

- погашение кредитов;

- аванс, задаток за работу или услуги.

Источник: businessman.ru