Одним из генеральных аспектов экономического развития Российской Федерации на современном этапе жизни общества считается существование инновационной экономики. Решение задачи, связанной с наращиванием активности в области инноваций, имеет двоякое отражение, если рассматривать вопрос на уровне отдельных структур.

С одной стороны, из проектов разных фирм формируется инновационная активность российской экономики. Это поднимает уровень ее конкурентоспособности. С другой – инновации выступают важным инструментом в конкурентной борьбе для отдельных предприятий и организаций как на международном, так и на внутреннем рынке. В нашей статье пойдет речь об инвестиционных потребностях проектов и источниках их финансирования. Разберем классификацию, структуру источников, а также детально проанализируем их.

Субъекты финансирования инвестиционных проектов. Методология

Вам будет интересно: Американские банки: рейтинг, основная информация, историческая справка

Основные источники финансирования бизнеса | ЕГЭ ОБЩЕСТВОЗНАНИЕ 2022 !

Вам будет интересно: Квартальная застройка: особенности планировки территории, инфраструктура. Современные тенденции градостроительства

Под источниками финансирования инвестиционных проектов необходимо понимать средства, применимые в качестве инвестиционных ресурсов. Стоит отметить, что от грамотного их выбора в настоящее время очень много зависит. Это жизнеспособность инвестиционной работы; распределение доходов, получаемых от нее; своеобразные гарантии финансовой устойчивости инвесторам. Из источников финансирования инвестиционных проектов, а также определенных методик инвестирования формируется единая система. Необходимо дополнить, что за каждым методом стоит реальный рыночный субъект.

Среди способов инвестирования важно отметить следующие:

- Кредитный.

- Государственный.

- Комбинированный.

- Самофинансирования.

- Биржи ценных бумаг.

- Коммерческие банковские структуры.

- Бюджеты разных уровней.

- Предприятия.

Классификация источников финансирования

Вам будет интересно: Отделения Сбербанка в Орле: адреса, режим работы

Следует иметь в виду, что все названные субъекты могут быть инвесторами. А источниками финансирования инвестиционных проектов являются:

- Собственные финансовые ресурсы инвестора (амортизационные отчисления; прибыль; сбережения, накопления физических и юридических лиц; денежные средства, которые выплачиваются страховыми структурами в качестве возмещения потерь от всякого рода происшествий). Необходимо помнить, что любая коммерческая организация сегодня должна анализировать структуру источников финансирования инвестиционных проектов, а также выявлять определенные тенденции, их причины при негативном стороннем вмешательстве в процесс.

- Заемные денежные средства инвесторов или ресурсы, переданные ими. Ярким примером здесь могут служить бюджетные или банковские кредиты.

- Привлеченные средства инвесторов. Речь идет о деньгах, получаемых от реализации акций, а также благодаря взносам – например, паевым – граждан, членов трудовых коллективов и юридических лиц.

- Средства фондов внебюджетного плана.

- Средства бюджета федерального уровня, которые могут быть представлены как на возвратной, так и на безвозвратной основе, а также бюджетный капитал субъектов РФ.

- Деньги иностранных инвесторов.

Виды источников финансирования инвестиционных проектов

Финансирование инвестиций по объектам и стройкам может реализовываться за счет одного или целого ряда источников. В настоящее время их принято классифицировать на:

- Бюджетные (централизованные) – средства бюджета федерального или местного уровня, а также бюджетов субъектов РФ.

- Внебюджетные (децентрализованные) – все остальные (заемные привлеченные деньги из внебюджетных фондов, собственные средства структур, индивидуальных застройщиков, инвестиции из иностранного капитала). Стоит отметить, что сегодня использование привлеченных источников финансирования инвестиционных проектов на территории РФ не является преобладающим.

Структура источников финансирования

Вам будет интересно: Компенсация за покупку квартиры. Как получить налоговый вычет за покупку квартиры?

Экономическая система не развивается и вовсе не существует без формирования и последующего применения инвестиционных ресурсов. Именно решение вопроса, связанного с их поиском, дает возможность повышения эффективности функционирования экономики. В экономической литературе источники финансирования инвестиционных проектов, как правило, классифицируются в соответствии с тремя направлениями: собственные, ссудные, привлеченные. Стоит отметить, что их можно расширить посредством добавления бюджетных инвестиций, а также благотворительных и бесплатных взносов.

Любой источник финансирования инвестиционного проекта может иметь определенные составляющие, объемы, роль и значимость. В каждом новом случае они будут в существенной степени отличаться с точки зрения возвратности, доступности, платности и эффективности.

Собственные источники инвестиций

Целесообразно рассмотреть отдельно собственные источники финансирования инвестиционных проектов и механизмы их применения. Экономический рост состоит в зависимости от структуры и объема вложений в национальную экономику. Кроме того, государство должно принимать активное участие в инвестиционном процессе, регулирую, стимулируя и направляя его.

Далее учитываем это и анализируем принципиальные возможности и актуальные проблемы основных источников финансирования инвестиционных проектов и механизмов их использования. Сегодня материальной базой процесса расширенного воспроизводства в любой точке мира выступает самофинансирование структур. Иными словами, финансирование инвестиций экономического субъекта реализуется, как правило, за счет собственных источников: амортизации основных средств, прибыли и резервных фондов. При этом собственные денежные средства новообразования считаются внутренними, а ссудные и привлеченные – это внешние источники финансирования инвестиционных проектов.

Какие возникают сложности?

Стоит иметь в виду, что возможность применения прибыли структуры как одного из основных источников накопления усложняется по причине увеличения количества убыточных компаний, огромного объема неплатежей, а также стремления бизнесменов максимально снизить прибыль или вовсе не раскрывать ее, чтоб не осуществлять уплату налогов. Анализ ситуации доказывает то, что основными источниками финансирования инвестиционных проектов выступают именно собственные. Прибыль считается ключевым внутренним инструментом для создания финансовых инвестиций. Она обеспечивает существующие направления стратегического развития компании.

Именно за счет прибыли компания способна уплачивать налоги, формировать потребительские и резервные фонды, а также накапливать инвестиционные ресурсы для того, чтобы полноценно развиваться в экономическом плане. Стоит заметить, что последняя часть прибыли компании выступает главным источником финансирования инвестиционных проектов по определению. Объем ресурсов для инвестиций, который создается за счет прибыли фирмы, выявляется в процессе его распределения в соответствии с разными целями.

Выбор источника финансирования инвестиционного проекта во многом зависит от возможностей структуры и внешних обстоятельств. Вторым средством самофинансирования служит амортизация тех активов предприятия, которые относятся к долгосрочным. Следовательно, важнейший инструмент регулирования активности в плане инвестиций – амортизационная государственная политика.

Амортизационная политика

Эффективность амортизационной политики, прежде всего, определяется степенью учета экономических процессов, происходящих по факту, при обосновании текущих амортизационных норм. Немаловажную роль играет и взвешенность, своевременность их изменения. Отчисления от использованных компанией нематериальных активов и основных фондов – это более постоянный источник создания инвестиционных ресурсов, особенно если речь идет о структурах с существенным объемом активов. За счет применения различных методов амортизации компания может регулировать образование амортизационных потоков. Предприятие имеет право самостоятельно выбрать методику ускоренной или линейной амортизации фондов ОС производственного назначения.

Какие источники финансирования важнее?

Как выяснилось, привлеченные источники финансирования инвестиционных проектов играют второстепенную роль, а на передний план выходят собственные. Именно поэтому возникает необходимость в создании соответствующих предпосылок, ключевыми из которых являются следующие:

- Оздоровление обращения денежных средств.

- Заметное улучшение финансовой дисциплины и финансового состояния компаний.

- Пополнение оборотных денежных средств.

- Усовершенствование политики в сфере налогов и сборов, ее первостепенная ориентация на предвидение фискальных факторов для работы экономических агентов, а также на обеспечение стабильности. Дифференциация существующих сегодня принципов налогообложения для стимулирования процессов накопления и сбережения.

- Рационализация потоков финансовых средств и прилива инвестиций капитала в реальный сектор экономики.

- Формирование условий, при которых структуры будут осуществлять свою деятельность в качестве рыночных субъектов.

Анализ источников финансирования инвестиционных проектов

Вам будет интересно: Работа в банке: отзывы сотрудников, плюсы и минусы

Привлечение любого источника финансирования инвестиций связано с определенными расходами для структуры. Например, выпуск новых акций предполагает выплату дивидендов непосредственно акционерам, получение кредита – выплату процентов по нему, применение лизинга – выплату вознаграждения лизингодателю и так далее. Поэтому при анализе нужно выявить цену различных источников финансирования и определить самые выгодные из них.

Стоит отметить, что единственным потенциальным средством финансирования инвестиций ФПГ в настоящее время являются банковские кредиты. Политика, разработанная государством, на протяжении последних нескольких лет оказывает не прямое, однако предельно сильное влияние на стимулы и возможности финансирования банковскими учреждениями проектов ФПГ. В регулировании экономики одно из самых важных направлений воздействия на политические приоритеты банковских структур в последнее время заключается в привлечении денежных средств финансовых организаций с целью финансирования дефицита гос. бюджета. Следует заметить, что высокие показатели альтернативной доходности препятствуют развитию кредитования и инвестирования банковскими учреждениями промышленности, куда целесообразно отнести и инвестиционные проекты финансово-промышленной группы.

Вторым важнейшим фактором, который препятствует развитию данной активности, выступает постоянно усиливающаяся незащищенность договорных обязательств в отечественной экономике. Взглянув на ситуацию лишь однажды, можно сделать неправильный вывод о том, что оппортунистическое поведение, свойственное заемщикам банков, никаким образом не относится к регулирующей государственной деятельности. Тем не менее более детальный анализ указывает на то, что недобросовестность агентов экономики в исполнении контрактов в существенной степени спровоцирована определенными действиями со стороны самого государства. В любом случае практика, которая сложилась за многие годы и связана с незащищенностью интересов инвесторов и кредиторов, является значительным препятствием в повышении роли банковских инвестиций и кредитов в финансировании инвестиционных проектов финансово-промышленной группы.

Заключительная часть

Итак, мы в полной мере рассмотрели разновидности, структуру источников финансирования инвестиций, а также проанализировали некоторые из них. В заключение целесообразно отметить, что подход к вопросу, разобранный в предыдущей главе, позволяет отделить анализ решений по финансированию от анализа инвестиционных решений. Кстати, только после вычисления чистой приведенной стоимости проекта можно проанализировать каждый источник финансирования по отдельности.

Необходимо иметь в виду, что в целях обоснования любого инвестиционного проекта формируется бизнес-план, где отражается сущность актуального вопроса, роль проекта в его преодолении, предполагаемый эффект от введения идеи в действие, источники финансирования и так далее. В случае принятия варианта проекта анализ его реализации производится посредством сравнения показателей по факту с предусмотренными бизнес-планом значениями.

В заключительной части целесообразно разобрать и автоматический анализ. Согласно ему, по заранее созданному алгоритму реализуется детальное исследование всех финансово-экономических аспектов проекта, требующего инвестиций, начиная с условий финансирования и заканчивая оценкой состоятельности проекта в целом с указанием отрицательных особенностей его реализации.

Стоит заметить, что анализ может осуществляться как по всему проекту, так и по некоторым его разделам. Процедура проводится в графическом варианте. Анализ сопровождается текстовыми комментариями. Необходимо дополнить, что все указанные в нем сведения могут быть использованы для первичного оформления проекта. Кроме того, именно на основании анализа можно определить слабые места в производственном плане проекта, а следовательно – уровень риска соответствующих инвестиций.

Лишь в результате произведенного анализа разработчики могут сформировать ряд альтернативных вариантов идеи (к примеру, с разными источниками финансирования, разной структурой производственных или инвестиционных затрат и прочее). Помимо того, в режиме такого анализа программа самостоятельно предлагает краткое заключение, связанное с оценкой ключевых показателей эффективности деятельности. При несоответствии принятым методам она подскажет наиболее действенные способы их устранения.

И наконец, завершается финансовый план характеристикой источников финансирования по всем календарным периодам проекта, а также анализом финансового состояния компании и эффективности инвестиций в будущем.

Источник: 1ku.ru

Какие источники финансирования бизнес проекта зависят от эффективности деятельности организации

Проанализировано состояние источников финансирования завода и сделан вывод об увеличении общей суммы источников финансирования. Благоприятным моментом можно считать увеличение собственного капитала организации, это происходило из-за роста нераспределенной прибыли. Но произошел резкий рост краткосрочных заемных средств.

Показатели эффективности использования источников финансирования организации недостаточно высоки. Для выявления зависимости между величиной заемных средств, кредиторской задолженностью и чистой прибылью был проведен корреляционный анализ, который показал, что повышение совокупного заемного капитала или кредиторской задолженности влечет за собой снижение чистой прибыли. Была выбрана оптимальная структура капитала и даны рекомендации по совершенствованию стратегии самофинансирования и заемного финансирования организации.

источники финансирования

собственный капитал

заемный капитал

финансовая устойчивость

оптимальная структура

1. Зарук Н.Ф., Тагирова О.А., Гришин Г.Е. Прогнозирование источников финансирования инвестиционной деятельности сельскохозяйственных организаций Пензенской области // Нива Поволжья. – 2012. — №4(25). – С. 94-101.

2. Тагирова О.А. Влияние структуры источников финансирования на финансовые результаты деятельности сельскохозяйственных организаций // Бухгалтерский учет, аудит и налогообложение: проблемы и перспективы. Всероссийская научно-практическая конференция – Пенза, 2013. – С.193-195.

3. Тагирова О.А. Определение оптимальной структуры источников финансирования // Материали за 8-а международна практична конференция, «Динамиката на съвременната наука». – 2012. – Том 3. Икономики. – София. «Бял ГРАД-БГ» ООД – 64 с. – С. 49-51.

4. Федотова М.Ю. Влияние цены и структуры капитала на финансовое состояние организации // Бухгалтерский учет, аудит и налоги: основы, теория, практика: сборник материалов VI Всероссийской научно-практической конференции. – Пенза: РИО ПГСХА, 2009 – С. 176-179.

5. Федотова М.Ю. Финансовая устойчивость и платежеспособность организации // Основные направления повышения эффективности экономики, управления и качества подготовки специалистов: сборник статей X Международной научно-практической конференции. – Пенза: ПДЗ, 2013 – С. 71-75.

6. Федотова М.Ю. Эффективное управление кредиторской задолженностью в организации// Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей II Всероссийской научно-практической конференции / МНИЦ ПГСХА. – Пенза: РИО ПГСХА, 2014 – С. 143-146.

7. Федотова М.Ю., Карамышева Е.М. Оптимизация структуры источников финансирования деятельности организации // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей V Международной научно-практической конференции студентов, аспирантов и преподавателей. – Пенза: Изд-во ПГУ, 2014. – С. 161-166.

8. Федотова М.Ю., Карамышева Е.М. Управление источниками финансирования деятельности организации // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей IV Международной научно-практической конференции. – Пенза: Пензенский филиал Финансового университета, ИП Тугушев С.Ю., 2013 – С. 223-226.

9. Федотова М.Ю., Шляпина А.В. Управление дебиторской и кредиторской задолженностью // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей II Всероссийской научно-практической конференции. – Пенза: ВЗФЭИ, 2012 – С. 140-143.

В процессе управления предприятием любое решение всегда связано с необходимостью его обеспечения соответствующими финансовыми ресурсами. Несмотря на то что предприятие обладает некоторой суммой собственного капитала и в результате проведения текущих операций воспроизводит тот или иной объем денежных средств, их совокупная величина часто оказывается недостаточна для расширения хозяйственной деятельности, осуществления инвестиционных проектов и других действий. В этой связи управление источниками денежных ресурсов и их эффективное использование является одной из важнейших функций финансового менеджмента [2, 4].

Целью исследования является оценка и разработка рекомендаций по совершенствованию системы управления источниками финансирования хозяйственной деятельности организации.

ОАО «Завод Электротех», который является производителем светотехники в широком ассортименте от бытовых до уличных и промышленных светильников, предлагает потребителям широкий спектр услуг в области рекламной поддержки, товарного кредитования, транспортно-логистического обслуживания. В настоящее время ОАО « Завод Электротех» производит ежемесячно свыше 250 тысяч изделий.

В ОАО «Завод Электротех» не все коэффициенты финансовой устойчивости соответствуют нормативным значениям, а некоторые из них ухудшили свое значение к концу 2013 г. Это свидетельствует о снижении финансовой устойчивости и о значительной финансовой зависимости организации от внешних источников финансирования (таблица 1).

Таблица 1 – Основные показатели финансовой устойчивости ОАО «Завод Электротех»

Коэффициент финансового левериджа

Коэффициент обеспеченности собственными оборотными средствами

Индекс постоянного актива

Коэффициент покрытия инвестиций

Коэффициент маневренности собственного капитала

Коэффициент мобильности имущества

Коэффициент мобильности оборотных средств

Коэффициент обеспеченности запасов

Коэффициент краткосрочной задолженности

В целом, совокупность источников финансирования ОАО «Завод Электротех» увеличивалась. Благоприятными можно считать увеличение собственного капитала организации из года в год, это происходило из-за роста нераспределенной прибыли. Также следует отметить рост долгосрочных обязательств (ввиду роста заемных средств). Фактом, который можно расценить как негативный, является резкий рост, как в динамике, так и в структуре по отношению к валюте баланса краткосрочных заемных средств. Это приводит к повышенным рискам деятельности, и усилению финансовой неустойчивости (таблица 2).

Структура капитала ОАО «Завод Электротех» не оптимальна. Из года в год в структуре источников финансирования собственный капитал занимает незначительную долю, а краткосрочные обязательства, напротив, доминируют и занимают половину всей совокупности капитала организации.

Таблица 2 – Структурный анализ пассивов ОАО «Завод Электротех»

Значение, тыс. руб.

КАПИТАЛ И РЕЗЕРВЫ

Переоценка внеоборотных активов

Итого по разделу III

Отложенные налоговые обязательства

Итого по разделу IV

Итого по разделу V

Проблема оценки эффективности использования собственного капитала является очень актуальной для российской действительности. Собственный капитал характеризует ту долю имущества предприятия, которая принадлежит ему на праве собственности. Та часть активов, которая обеспечена этими средствами, называется чистые активы.

Собственные источники не только нерационально и неэффективно используются, но зачастую просто выводятся из оборота для личных нужд владельца бизнеса. Также особое внимание стоит уделять политике заимствования, здесь при принятии решения о привлечении дополнительных средств извне, финансовому менеджеру следует четко оценивать, какой эффект будет получен в итоге. Исходя из этого следует, что для успешного роста на рынке, развития предприятия, усиления заинтересованности персонала в конечном результате следует вести грамотную политику управления собственными и заемными средствами, принимать обоснованные и взвешенные решения, касающиеся использования ресурсов предприятия [5].

Одним из основных методов оценки эффективности использования ресурсов является коэффициентный метод. Данный метод удобен для расчетов и прост.

В таблице 3 представлены показатели эффективности использования источников финансирования деятельности ОАО «Завод Электротех».

Таблица 3 – Показатели эффективности использования источников финансирования ОАО «Завод Электротех»

Коэффициент поступления собственного капитала

Коэффициент поступления заемного капитала

Оборачиваемость собственного капитала (в об.)

Оборачиваемость инвестиционного капитала (в об.)

Оборачиваемость кредиторской задолженности (в об.)

Оборачиваемость заемного капитала (в об.)

Коэффициент собственного капитала

Коэффициент заемного капитала

Коэффициент соотношения заемного капитала к собственному

Доля новых источников финансирования предприятия очень мала, причем в 2012 г. по сравнению с 2011 г. данный показатель значительно снизился с 17% до 5%. Однако к 2013 году данный показатель несколько увеличился и составил 0,098, или 9,8%. Это свидетельствует об улучшении эффективности работы предприятия, что привело к росту доли новых собственных средств. Также отметим, что данный показатель всегда положителен, а, значит, присутствует тенденция к росту собственных средств (за счет нераспределенной прибыли).

Объем вновь поступивших заемных средств из года в год увеличивается. Если в 2011 г. коэффициент поступления заемного капитала составлял 7%, в 2012 году – 21%, то к 2013 году данный показатель увеличился до 45 %. Это означает, что ОАО «Завод Электротех» из года в год пользуется заемными средствами во все возрастающих масштабах. При применении такой политики следует рассчитывать показатель финансовой независимости и следить за его значением в целях обеспечения финансовой устойчивости.

Оборачиваемость собственного капитала увеличивается, что свидетельствует о повышении эффективности работы собственного капитала.

Несмотря на то, что по сравнению с 2011 г. оборачиваемость инвестиционного капитала в 2012 г. увеличилась, к 2013 г. она вновь снизилась до значения 2011 г., что свидетельствует о снижении эффективности использования инвестиционного капитала, и следовательно, снижении деловой активности предприятия.

В 2011 г. кредиторская задолженность не оплачена более двух месяцев, к 2012 г. данный показатель снизился и составил 52 дня, что означает повышение оборачиваемости. Это благоприятно с точки зрения кредиторов организации, однако, для организации наличие кредиторской задолженности наряду с рисками имеет и положительные моменты, ведь данный факт свидетельствует о существовании условно бесплатных источников финансирования. К 2013 г. оборачиваемость кредиторской задолженности увеличилась на 5 дней и составила 57 дней.

Для объективной оценки данного показателя следует сравнить его с коэффициентом оборачиваемости дебиторской задолженности. В 2011 г. он составил 5,19, в 2012 г. – 6,31, в 2013 г. – 5,74. Исходя из данных значений мы видим, что из года в год показатели оборачиваемости кредиторской задолженности выше показателей оборачиваемости дебиторской задолженности, что является неблагоприятной для предприятия ситуацией. Для выхода из сложившейся ситуации предприятию следует проводить более жесткую политику требования платежей от покупателей и заказчиков или увеличивать сроки погашения за приобретенные товары и услуги.

Рассчитав коэффициент оборачиваемости заемного капитала, сделан вывод о достаточно низком его значении, что может свидетельствовать о низком уровне продаж или высоких затратах на производство продукции. Исходя из этого предприятию следует проводить мониторинг цен на сырье и материалы, выбирать поставщиков полуфабрикатов с более низкими ценами без потери качества приобретаемой продукции. Следует также искать другие пути снижения себестоимости, не меняя при этом уже существующие цены на рынке на свою продукцию.

Доля собственных средств организации снижается из года в год с 36% в 2011 г. до 22% в 2013 г., к тому же рассчитанные коэффициенты собственного капитала значительно ниже нормы в 50%, характеризующей стабильное положение. Следовательно, предприятие теряет свою финансовую устойчивость и представляет все меньший интерес для новых инвесторов и кредиторов.

Значение коэффициента заемного капитала свидетельствует о потере финансовой независимости ОАО «Завод Электротех», о сильных затруднениях при получении новых кредитов по среднерыночной цене и ухудшении финансовой стабильности в целом. Предприятию следует отказаться от пользования новыми заемными средствами и искать внутренние резервы для дальнейшего функционирования и развития производства.

Таким образом, показатели эффективности использования источников финансирования ОАО «Завод Электротех» недостаточно высоки.

Из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода (31.12.2013) положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое.

Проведенный расчет, основанный на анализе эффекта финансового левериджа, также показал крайнюю неэффективность и нецелесообразность использования заемного капитала ОАО «Завод Электротех».

Для выявления зависимости между величиной заемных средств, кредиторской задолженностью организации и чистой прибылью был проведен корреляционный анализ. Он позволил выявить, что между чистой прибылью, совокупным заемным капиталом и кредиторской задолженностью существует умеренная обратная связь, следовательно повышение совокупного заемного капитала или кредиторской задолженности влечет за собой снижение чистой прибыли [1].

В регрессионную модель был отобран фактор «кредиторская задолженность» (Х3). Построенное уравнение регрессии Y=11451 – 0,115*X3 показал, что при увеличении кредиторской задолженности на 1000 руб. чистая прибыль уменьшается в среднем на 115 руб., что является крайне негативной тенденцией для ОАО «Завод Электротех».

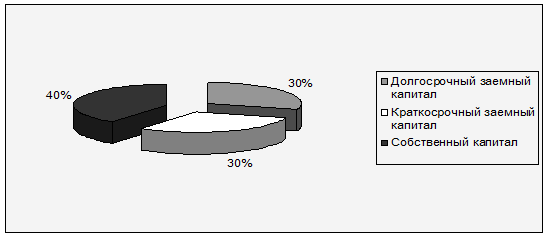

Проанализировав взаимосвязь основных вариантов 10%-х отклонений и коэффициентов финансовой устойчивости была выбрана оптимальная структура капитала, представленная на рисунке 1.

Рисунок 1 – Оптимальная структура источников финансирования деятельности ОАО «Завод Электротех»

При предлагаемой структуре источников финансирования коэффициент соотношения заемного и собственного капитала больше единицы, но финансовый риск при этом не высок. Кроме того, коэффициент кредиторской задолженности и прочих пассивов, равный 0,6, говорит о том, что собственный капитал сможет покрывать не все долги организации, тем не менее, низкое значение коэффициента краткосрочной задолженности и высокое значение коэффициента долгосрочной финансовой независимости снижает уровень финансового риска в деятельности ОАО «Завод Электротех» [3, 7, 8].

В результате произведенных исследований в ОАО «Завод Электротех» выявлено, что механизм источников его финансирования необходимо совершенствовать, разделив на два направления:

— рекомендации по совершенствованию стратегии самофинансирования организации;

— мероприятия по совершенствованию заемного финансирования организации.

В целях совершенствования политики самофинансирования предприятию следует искать пути повышения чистой прибыли для достижения данным показателем 40% в структуре капитала.

Для повышения прибыли необходимо усилить контроль качества отгружаемой продукции для предотвращения перевозки бракованных изделий, сформировать базу данных по применяемым на предприятии ресурсам. Можно рекомендовать ввести в эксплуатацию новую линию по производству светильников, что повысит рентабельность производства в целом. При этом следует особое внимание уделить рекламе и презентации новой продукции. Для удобства и быстроты реализации предлагается ввести на сайте завода дополнительную услугу онлайн-заказов. Транспортно-логистическому отделу при недостаточной загрузке автотранспорта продукцией собственного производства следует оперативно осуществлять поиск клиентов для отправки грузов попутно.

С целью управления дебиторской задолженностью предприятию следует вести активную политику ее взыскания, сформировать и сгруппировать информацию о дебиторах, сроках оплаты, наличию просроченной дебиторской задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия. Для удобства анализа дебиторской задолженности следует оформить и вести календарь ее поступлений.

Для управления кредиторской задолженностью следует принимать активные меры по ее снижению. Как и в случае управления дебиторской задолженностью, предприятию следует оформить платежный календарь кредиторской задолженности. При взаимном согласии сторон возможно погашать существующую кредиторскую задолженность готовой продукцией [6, 9].

Анализ составленного прогнозного баланса с учетом предлагаемых рекомендаций показал положительную динамику.

Рецензенты:

Бондина Н.Н., д.э.н, профессор, зав. кафедрой «Бухгалтерский учет, анализ и аудит» ФГБОУ ВПО «Пензенская ГСХА», г. Пенза.

Дресвянников В.А., д.э.н,, доцент, профессор кафедры «Менеджмент и маркетинг» Пензенского филиала ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Пенза.

Источник: science-education.ru