1. Целевое назначение(конкретность, очерченность целей, задач, их согласованность с действиями и результатом).

- Системность (целостность, взаимосвязь и взаимоподчиненность целей, компонентов, результата).

- Концептуальность (опора на научную управленческую концепцию, управленческое обоснование достижения образовательных целей).

- Управляемость (возможность на основе диагностики определять цели, анализировать, планировать и организовывать, контролировать управленческий процесс, выбор средств достижения результата; наличие взаимосвязей всех составляющих модели).

- Компьютерное сопровождение (автоматизация процесса в комплексе или использование элементов компьютерной технологии в случаях, когда другие управленческие средства не дают должного эффекта).

- Воспроизводимость (возможность применения, повторения в других системах образования, использования другими субъектами управления).

Использование данных критериев оценки модели дает возможность администрации проводить анализ состояния комплексной информатизации, вычленения проблем и принятия решений, направленных на устранение недостатков.

Бизнес-метрики для оценки эффективности SaaS-компании / Анастасия Новикова (Wallarm)

Оценке эффективности внедрения модели будет способствовать и анализ следующих требований,предъявляемых к модели:

- Наличие прямых и обратных информационных управленческих связей.

- Унифицированность параметров компьютерной техники.

- Комплексность использования компьютерной техники.

- Достаточность состава информационных модулей для решения внутришкольных задач образования и управленческой деятельности.

- Доступность в использовании школьной информационной сети для всех субъектов образовательной системы школы.

Предложенная модель управления комплексной информатизацией школы является основанием для построения и организации соответствующего процесса управления. Модель предполагает использование в управлении как его классических оснований, так и современных подходов. Первое означает, что использование информационных технологий управления дает возможность осуществлять ряд его классических функций: анализ, планирование, организация, контроль. Второе состоит в неограниченных возможностях информационного обмена в рамках действующих информационных образовательных сетей.

В определенной степени настоящая модель является идеализированной, так как реальные ресурсные возможности школ далеко не однозначны. Поэтому модель в практической деятельности может реализовываться поэтапно по мере создания соответствующей материально-технической базы. Вместе с тем, основная идея модели состоит в ее комплексности. Из этого следует, что любое отклонение от предложенной схемы построения модели, обозначенных условий и требований может нарушить её целостность и в перспективе вызовет цепочку дополнительных организационных проблем.

Комплексная информатизация управленческой деятельности в итоге направлена на решение важнейшей задачи — повышение качества образования. Внедрение предлагаемой модели может стать импульсом в разработке и осуществлении школьных, районных (городских) программ, направленных на повышение качества школьного образования.

4.3. Описание модели управления комплексной информатизацией районной

(городской) системы образования

Концептуальной основой районной (городской) модели управления комплексной информатизацией является комплексная, системная технология программно-технических и учебно-методических систем, обеспечивающих непрерывное компьютерное образование, формирование информационной культуры всех субъектов управления образовательной системы.

Выстраивая модель управления комплексной информатизацией образования, будем придерживаться следующих положений: начало внедрения и последующее функционирование модели должно осуществляться с опережающим формированием психологической готовности педагогических кадров и администрации, их специальной подготовки к использованию компьютерной техники и информационных компьютерных технологий в процессе обучения и управленческой деятельности.

2. Техническое оснащение процесса в каждом учреждении образования должно соответствовать следующим требованиям:

· обеспечено информационное единство базы данных в учебном заведении, при котором информация хранится в одном месте и доступна для обработки всем программам;

· информационная модель базы данных может быть изменена или дополнена силами пользователей, без привлечения к решению этой проблемы разработчиков;

· обеспечена информационная доступность, при которой можно получить любые выборки информации.

3. В соответствии с функциями учреждений, органов управления образованием проектируемая модель комплексной информатизации должна быть представлена определенными модулями, каждый из которых имеет свое назначение в процессе информатизации.

С точки зрения управления процессами комплексной информатизации системы образования района (города) целесообразно выделить основные характеристики проектируемой модели. При этом должны быть:

· определены элементы, участвующие в процессе управления;

· определены связи между элементами;

· определены потоки информации;

· разработан алгоритм построения модели;

· разработан план технического оснащения всей структуры управления;

· назначены ответственные специалисты;

· разработаны нормативно-методические материалы по подготовке и оформлению управленческих и иных документов.

При разработке модели комплексной информатизации структуры управления образованием любого уровня, в том числе и районного (городского), выделим две ведущие цели:

1. Создание единого информационного образовательного пространства.

2. Формирование информационной культуры всех субъектов системы образования.

В рамках районной (городской) системы образования в результате достижения этих целей должны быть решены следующие задачи управления комплексной информатизацией:

– создание на основе комплексной автоматизации процессов информатизации районной (городской) образовательной сети;

– создание информационно-ресурсного центра информатизации;

– интенсификация темпов комплексного обеспечения учреждений образования компьютерными техническими средствами, программной продукцией;

– создание системы компьютерного всеобуча руководителей, специалистов учреждений образования;

– массовое использование информационных технологий педагогического и управленческого назначения.

Схематически это выглядит следующим образом (Рис.6).

Рис. 6.Схема основных целей и задач модели управления комплексной информатизацией районной (городской) системы образования

На основе определённых целей и задач обозначим основные характеристики модели управления комплексной информатизацией районной (городской) системы образования, к которым отнесем необходимые условия, требования и компоненты структуры.

Условия

(Сами условия и пути их создания приведены ранее в таблице раздела 1.3, здесь приводится только их перечень.)

1.1. Нормативно-правовое обеспечение направлений деятельности, ориентированных на развитие процессов информатизации.

1.2. Компьютеризация учреждений образования.

1.3. Комплексность решения задач информатизации.

1.4. Создание условий для сохранения здоровья обучающихся.

1.5. Научно-методическое обеспечение.

1.6. Государственная поддержка органов управления образованием, учреждений образования по внедрению информационных технологий в управление системой.

1.7. Государственная поддержка научно-педагогических исследований, научно-методического обеспечения процессов модернизации образования.

1.8. Государственно-общественная система управления качеством образования.

1.9. Обеспечение непрерывного профессионального роста педагогических кадров в области компьютерных технологий.

Дата добавления: 2021-01-26 ; просмотров: 263 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник: poznayka.org

Презентация на тему Критерии эффективности бизнес-модели

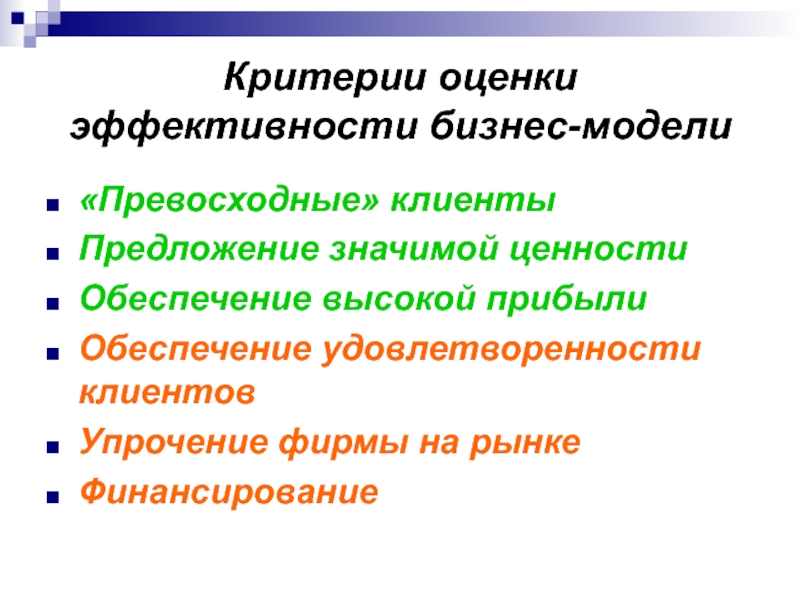

Критерии оценки эффективности бизнес-модели «Превосходные» клиенты Предложение значимой ценности Обеспечение высокой прибыли Обеспечение удовлетворенности клиентов Упрочение фирмы на рынке Финансирование

- Главная

- Финансы

- Критерии эффективности бизнес-модели

Слайды и текст этой презентации

Слайд 1Критерии эффективности бизнес-модели

GEL-факторы

Слайд 2Критерии оценки эффективности бизнес-модели

«Превосходные» клиенты

Предложение значимой ценности

Обеспечение

высокой прибыли

Обеспечение удовлетворенности клиентов

Упрочение фирмы на рынке

Финансирование

Слайд 3«Превосходные» клиенты» — это не обязательно состоятельные

клиенты, а те кто

Могут быть легко найдены;

Позволяют

Вам устанавливать рентабельные цены;

Готовы попробовать Ваш продукт после минимального количества маркетинговых инициатив, предпринятых Вами;

Заключают сделку на сумму, позволяющую Вам выполнить задачи по продажам и прибылям

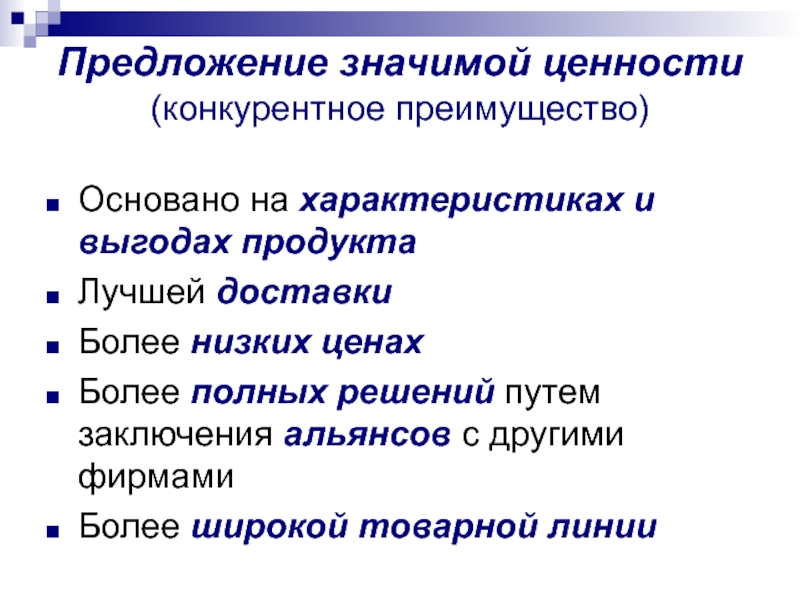

Слайд 4Предложение значимой ценности (конкурентное преимущество)

Основано на характеристиках

и выгодах продукта

Лучшей доставки

Более низких ценах

Более полных

решений путем заключения альянсов с другими фирмами

Более широкой товарной линии

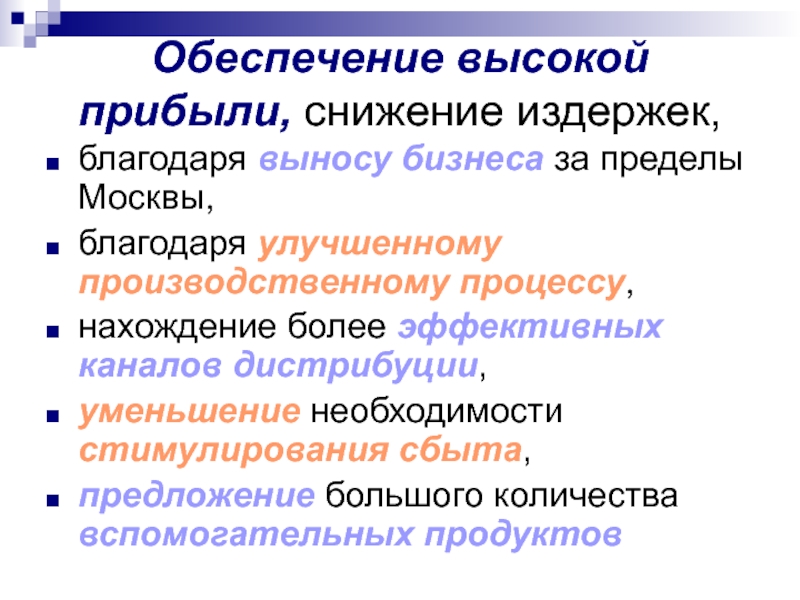

Слайд 5Обеспечение высокой прибыли, снижение издержек,

благодаря выносу

бизнеса за пределы Москвы,

благодаря улучшенному производственному процессу,

нахождение

более эффективных каналов дистрибуции,

уменьшение необходимости стимулирования сбыта,

предложение большого количества вспомогательных продуктов

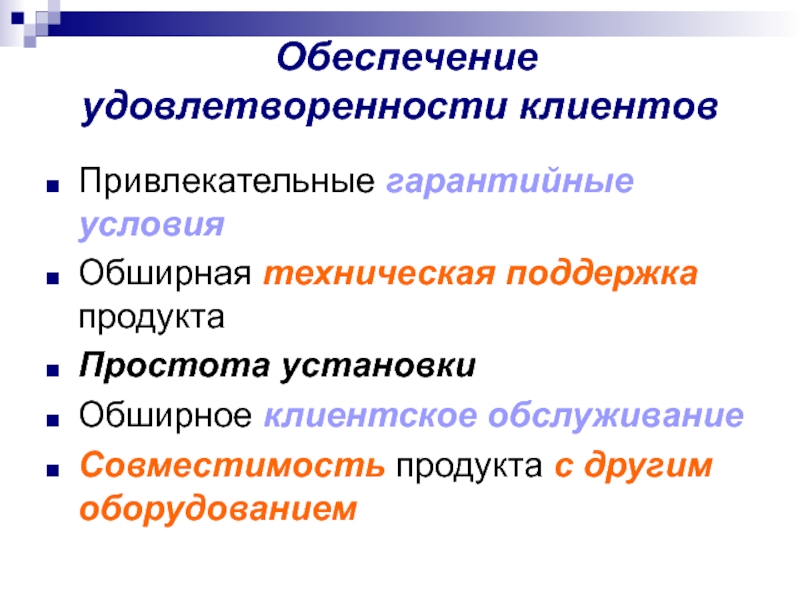

Слайд 6 Обеспечение удовлетворенности клиентов

Привлекательные гарантийные условия

Обширная техническая

поддержка продукта

Простота установки

Обширное клиентское обслуживание

Совместимость продукта с

другим оборудованием

Слайд 7Упрочение фирмы на рынке

путем предоставления новых продуктов,

новых

характеристик,

привлечения новых клиентов,

изобретения новых способов применения продукта

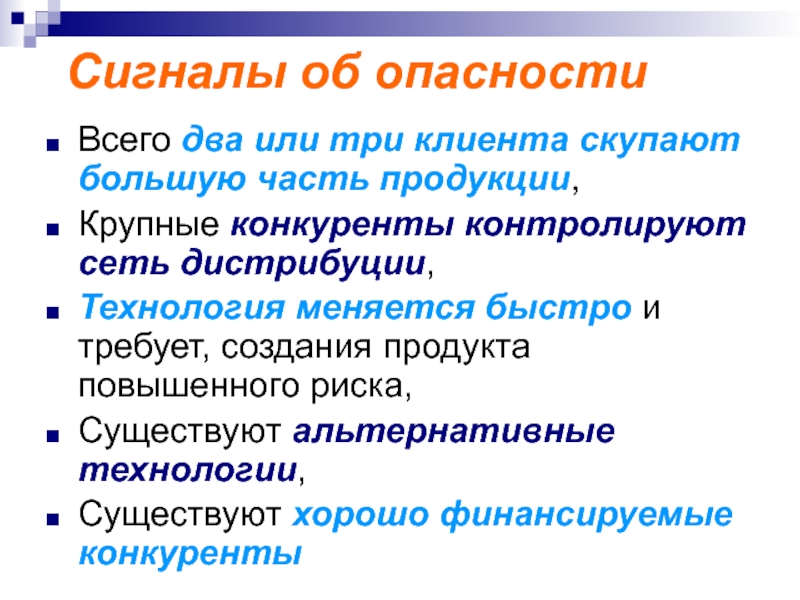

Слайд 8Сигналы об опасности

Всего два или три клиента

скупают большую часть продукции,

Крупные конкуренты контролируют сеть

дистрибуции,

Технология меняется быстро и требует, создания продукта повышенного риска,

Существуют альтернативные технологии,

Существуют хорошо финансируемые конкуренты

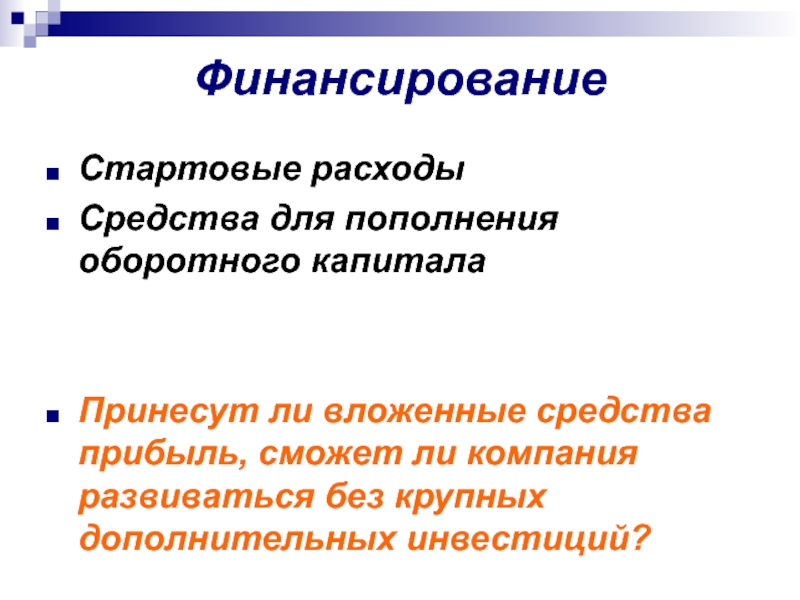

Слайд 9Финансирование

Стартовые расходы

Средства для пополнения оборотного капитала

вложенные средства прибыль, сможет ли компания развиваться

без крупных дополнительных инвестиций?

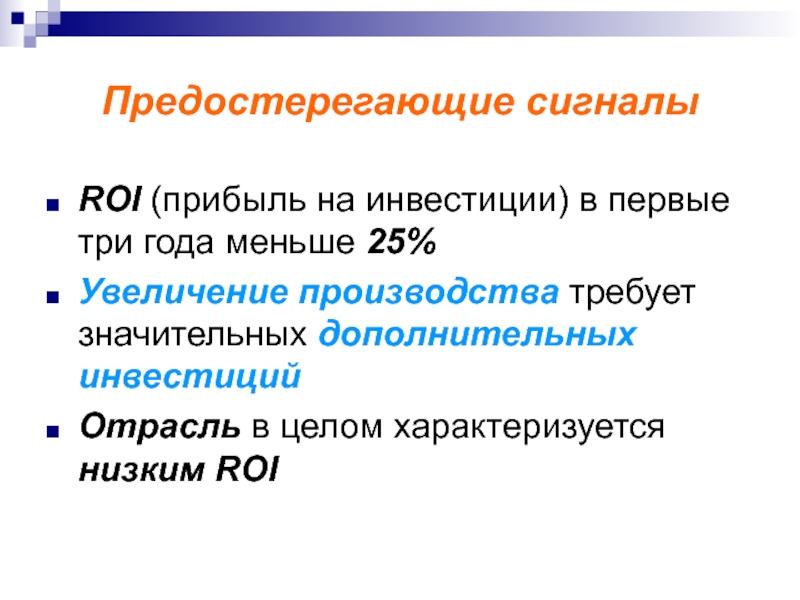

Слайд 10Предостерегающие сигналы

ROI (прибыль на инвестиции) в первые

три года меньше 25%

Увеличение производства требует значительных

дополнительных инвестиций

Отрасль в целом характеризуется низким ROI

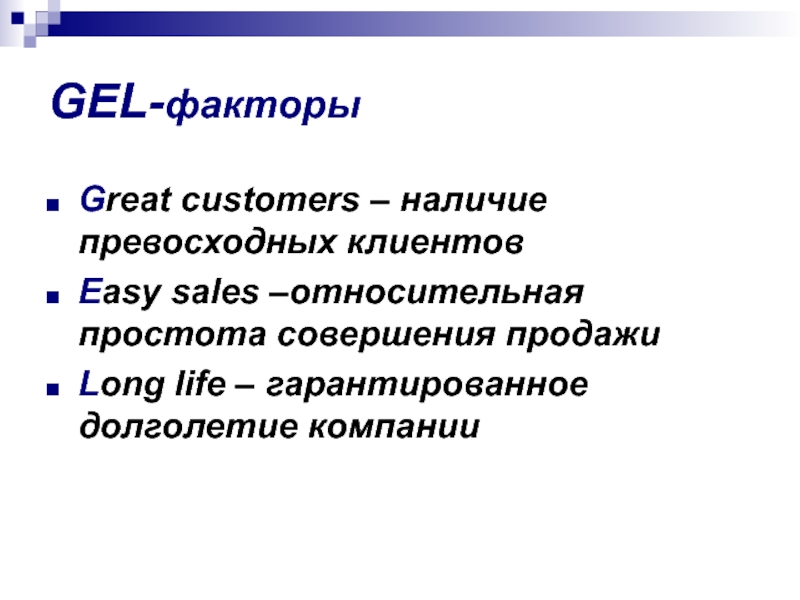

Слайд 11GEL-факторы

Great customers – наличие превосходных клиентов

Easy

sales –относительная простота совершения продажи

Long life –

гарантированное долголетие компании

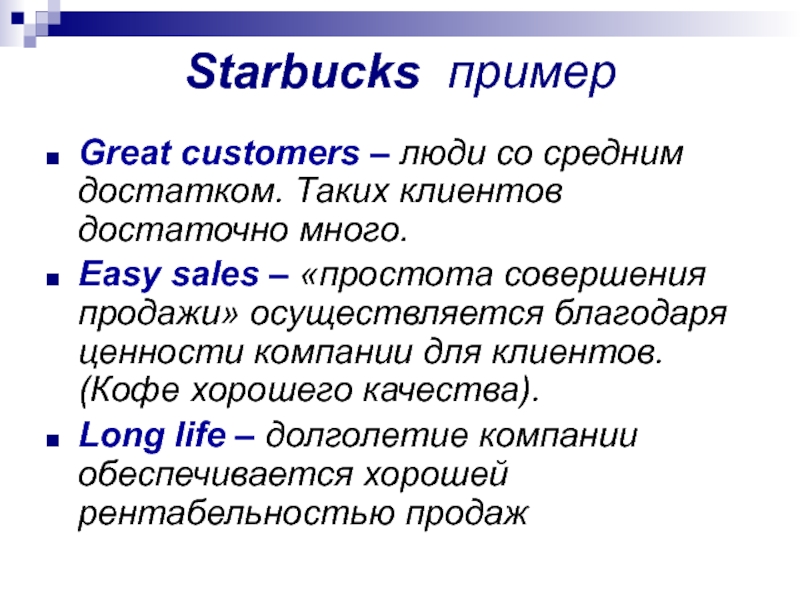

Слайд 12Starbucks пример

Great customers – люди со средним

достатком. Таких клиентов достаточно много.

Easy sales –

«простота совершения продажи» осуществляется благодаря ценности компании для клиентов. (Кофе хорошего качества).

Long life – долголетие компании обеспечивается хорошей рентабельностью продаж

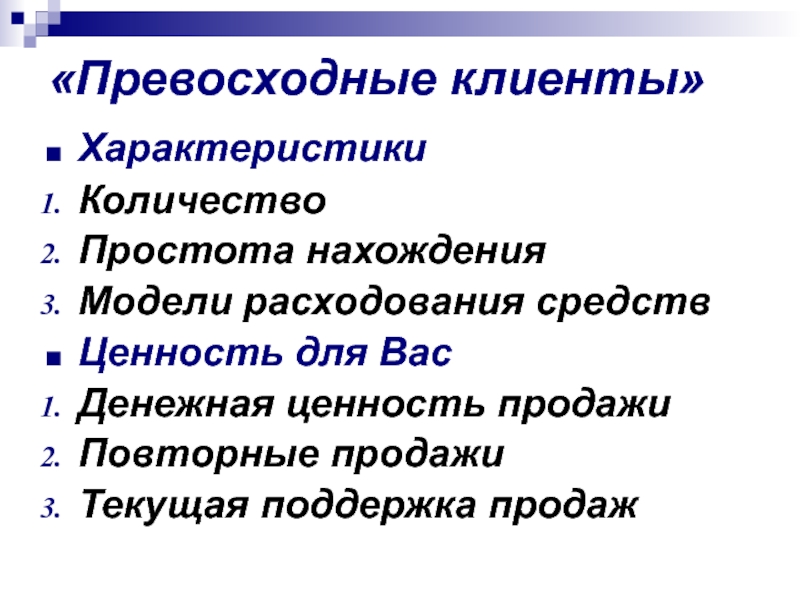

Слайд 13«Превосходные клиенты»

Характеристики

Количество

Простота нахождения

Модели расходования средств

Ценность для Вас

Денежная

ценность продажи

Повторные продажи

Текущая поддержка продаж

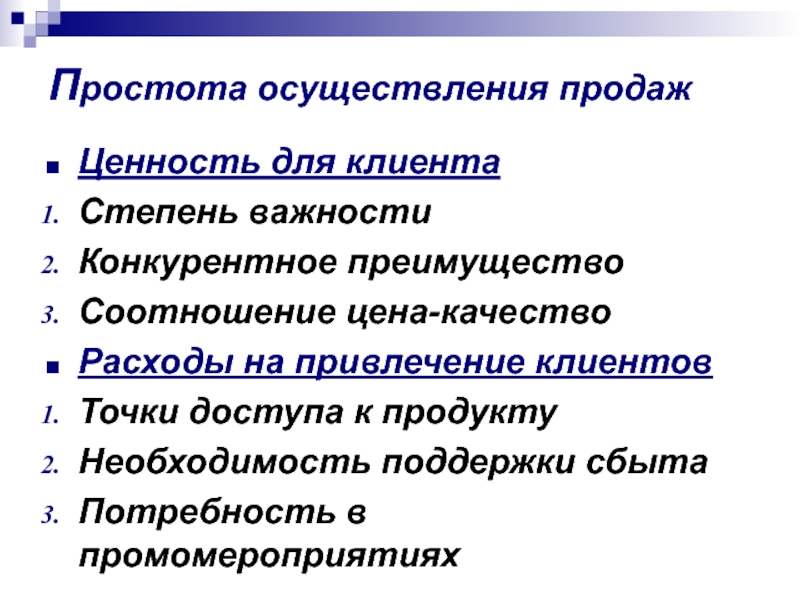

Слайд 14 Простота осуществления продаж

Ценность для клиента

Степень важности

Конкурентное

преимущество

Соотношение цена-качество

Расходы на привлечение клиентов

Точки доступа к

продукту

Необходимость поддержки сбыта

Потребность в промомероприятиях

Слайд 15Долголетие компании

Прибыль от одной продажи

Рентабельность продажи

Расходы на

обслуживание продукта

Необходимые инвестиции

Запуск компании

Удержание доли рынка

Удержание передовых

Слайд 16Организационно-правовые формы предпринимательства

Выбор системы налогообложения

Слайд 17Организационно-правовая форма

способ закрепления и использования имущества хозяйствующим

субъектом и вытекающие из этого его правовое

положение и цели предпринимательской деятельности

Слайд 18К хозяйствующим субъектам в ОКОПФ

относятся любые юридические

лица, а также организации, осуществляющие свою деятельность

без образования юридического лица, и индивидуальные предприниматели.

Слайд 19ОКОПФ

Общероссийский классификатор организационно-правовых форм

Слайд 20Исходя из целей предпринимательской деятельности выделяют

Коммерческие

организации

Некоммерческие организации

Слайд 21Коммерческие организации

хозяйственных товарищества

общества,

производственные кооперативы,

государственные

и

муниципальные унитарные предприятия

Слайд 22Некоммерческие организации

потребительские кооперативы,

общественные организации,

религиозные

организации,

благотворительные фонды

Слайд 23К хозяйствующим субъектам, не являющимся юридическими лицами

относятся

индивидуальные предприниматели,

паевые инвестиционные фонды,

простые товарищества,

представительства, филиалы

и другие обособленные подразделения юридических лиц.

Слайд 24Общества

Общества с ограниченной ответственностью,

Общества с дополнительной ответственностью,

Закрытые

акционерные общества,

Открытые акционерные общества

Слайд 25 Достоинства товариществ

Легкость организации

Больше финансовых ресурсов

Совместное

управление

Слайд 26 Недостатки товариществ

Неограниченная ответственность

Разногласия между товарищами

Сложность

ликвидации

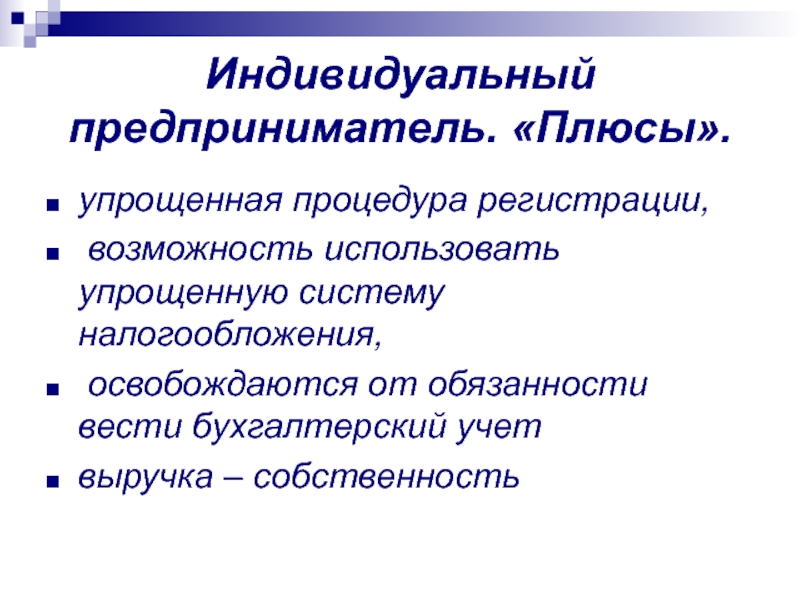

Слайд 27Индивидуальный предприниматель. «Плюсы».

упрощенная процедура регистрации,

возможность использовать

упрощенную систему налогообложения,

освобождаются от обязанности вести

бухгалтерский учет

выручка – собственность

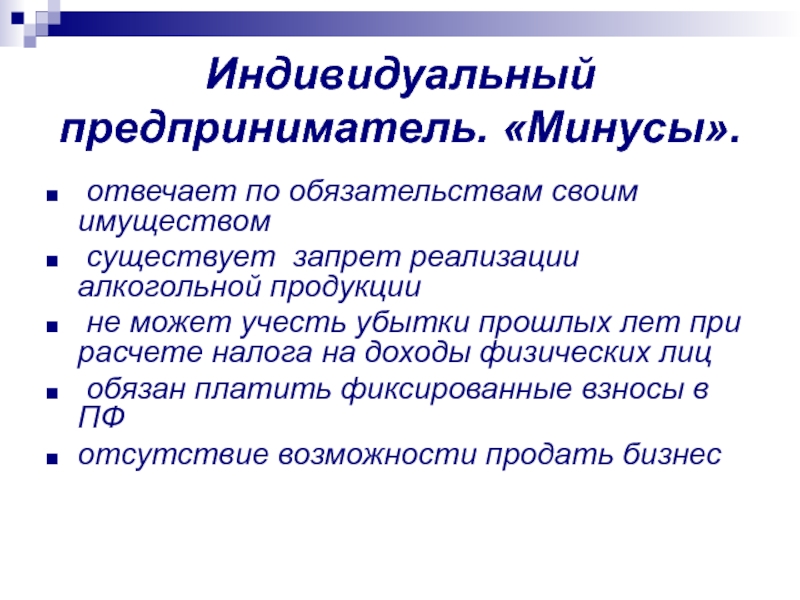

Слайд 28Индивидуальный предприниматель. «Минусы».

отвечает по обязательствам своим

имуществом

существует запрет реализации алкогольной продукции

не может учесть убытки прошлых лет при расчете налога на доходы физических лиц

обязан платить фиксированные взносы в ПФ

отсутствие возможности продать бизнес

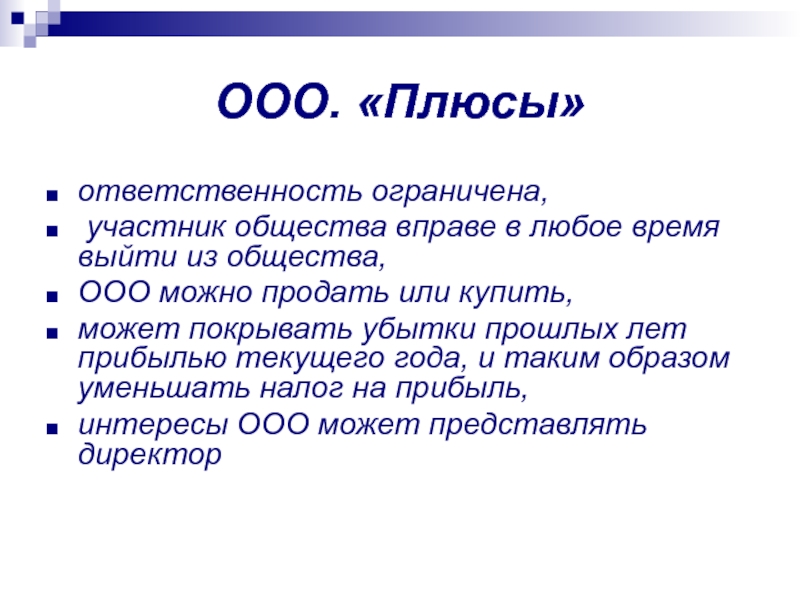

Слайд 29ООО. «Плюсы»

ответственность ограничена,

участник общества вправе

в любое время выйти из общества,

ООО можно

продать или купить,

может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль,

интересы ООО может представлять директор

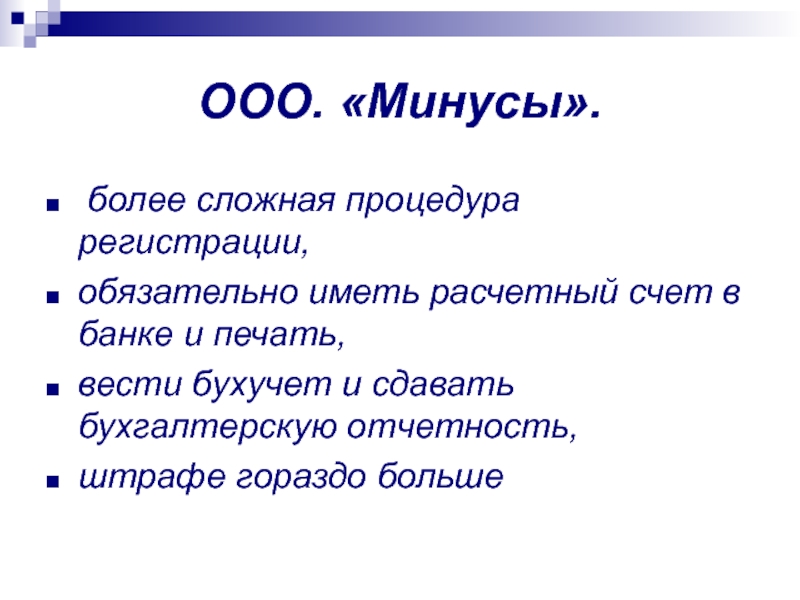

Слайд 30ООО. «Минусы».

более сложная процедура регистрации,

обязательно иметь

расчетный счет в банке и печать,

вести бухучет

и сдавать бухгалтерскую отчетность,

штрафе гораздо больше

Слайд 31Системы налогообложения

Общая (традиционная) система налогообложения (ОСНО)

Специальные налоговые

режимы

Слайд 32Общая (традиционная) система налогообложения (ОСНО)

вид налогообложения, при

котором организациями в полном объеме ведется бухгалтерский

учет и уплачиваются все общие налоги

Слайд 33Общие налоги

Налог на прибыль

НДС

НДФЛ

Страховые платежи

Налог на

имущество

Региональные и местные налоги

Слайд 34Специальные налоговые режимы

Упрощенная система налогообложения (УСН)

Единый налог

на вмененный доход (ЕНВД)

сельхозналог

патент

Слайд 35Упрощенная система налогообложения (УСН)

6% налог с дохода

15%

налог с прибыли

Слайд 36УСН не имеют права применять:

организации, имеющие филиалы

и (или) представительства;

банки;

страховщики;

негосударственные пенсионные

фонды;

инвестиционные фонды;

профессиональные участники рынка ценных бумаг;

ломбарды;

организации и ИП, занимающиеся производством подакцизных товаров.

Полный список приведен в п. 3 ст. 346.12 НК

Слайд 37Единый налог на вмененный доход (ЕНВД)

вводится в действие законами муниципальных районов, городских

округов, городов Федерального значения, распространяется только на определенные виды деятельности.

Слайд 38Список облагаемые ЕНВД объектов

ремонт, техобслуживание, мойка и

хранение автотранспортных средств;

автотранспортные услуги;

розничная торговля;

услуги общественного питания;

размещение наружной рекламы и рекламы на транспортных средствах;

услуги временного размещения и проживания;

передача в аренду торговых мест и земельных участков для торговли и др.

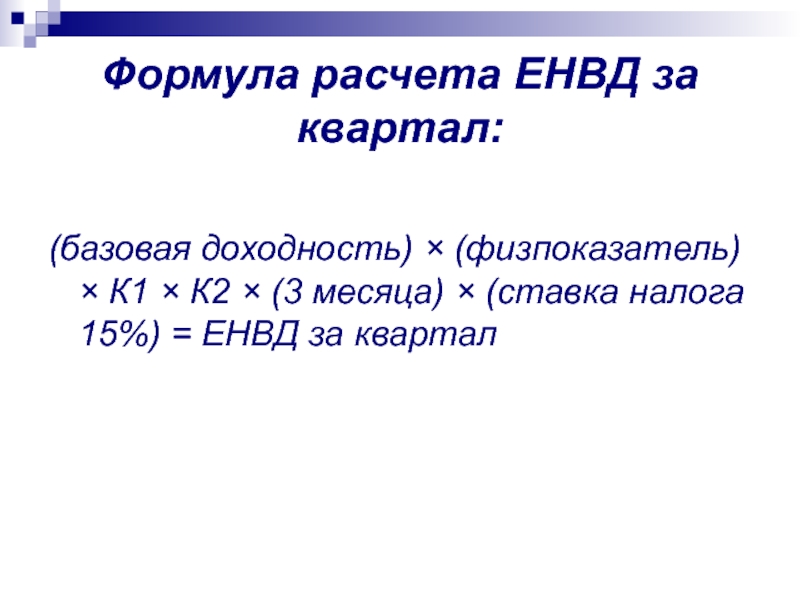

Слайд 39Формула расчета ЕНВД за квартал:

(физпоказатель) × К1 × К2 × (3

месяца) × (ставка налога 15%) = ЕНВД за квартал

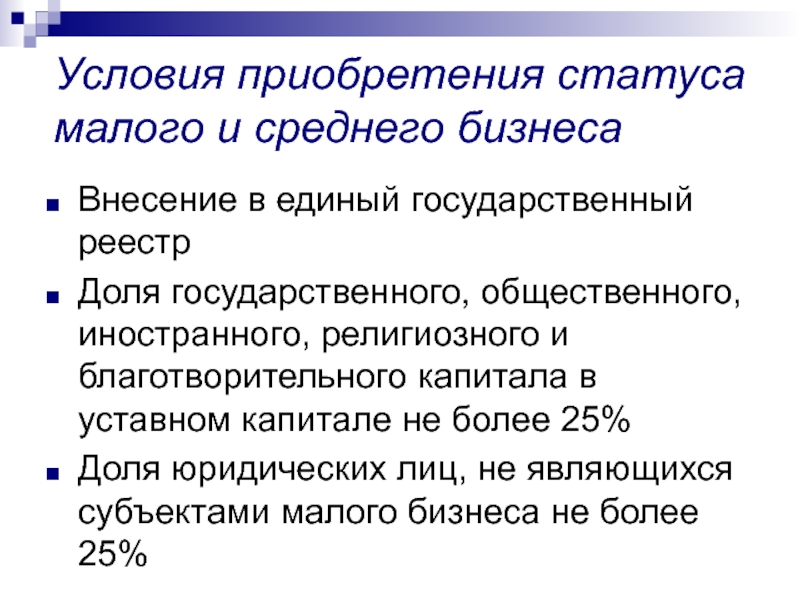

Слайд 40Условия приобретения статуса малого и среднего бизнеса

Внесение в

единый государственный реестр

Доля государственного, общественного, иностранного, религиозного

и благотворительного капитала в уставном капитале не более 25%

Доля юридических лиц, не являющихся субъектами малого бизнеса не более 25%

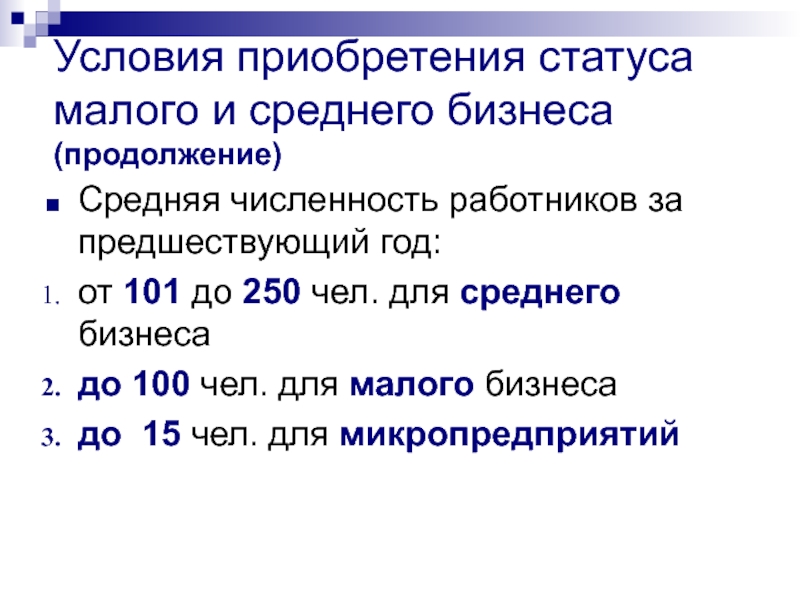

Слайд 41Условия приобретения статуса малого и среднего бизнеса (продолжение)

Средняя

численность работников за предшествующий год:

от 101 до

250 чел. для среднего бизнеса

до 100 чел. для малого бизнеса

до 15 чел. для микропредприятий

Слайд 42Условия приобретения статуса малого и среднего бизнеса (продолжение)

Выручка

от реализации или остаточная стоимость активов за

предшествующий год устанавливается правительством РФ.

Выручка за год

для микропредприятий до 60 млн.руб.

для малых фирм до 400 млн. руб.

средние фирмы до 1 млрд. руб.

Источник: thepresentation.ru