Акционерный капитал, также называемый собственным капиталом, представляет собой оставшуюся сумму активов, доступных акционерам акций. Собственный капитал может включать обыкновенные акции, оплаченный капитал, нераспределенную прибыль и казначейские акции.

Концептуально акционерный капитал полезен как средство оценки средств, удерживаемых в рамках бизнеса. Если эта цифра отрицательная, это может указывать на приближающееся банкротство этого бизнеса, особенно если также существует большое долговое обязательство.

Понимание акционерного капитала

Акционерный капитал часто называют балансовой стоимостью компании, и он исходит из двух основных источников. Первым источником являются деньги, изначально вложенные в компанию посредством размещения акций. Второй источник — это нераспределенная прибыль, которую компания накапливает в процессе своей деятельности. В большинстве случаев, особенно при работе с компаниями, которые занимаются бизнесом много лет, нераспределенная прибыль является самым крупным компонентом.

Виды капитала: собственный, заемный, основной, оборотный

Ключевые моменты

- Акционерный капитал — это активы, остающиеся в бизнесе после погашения всех обязательств.

- Этот показатель рассчитывается путем вычитания общей суммы обязательств из общей суммы активов; в качестве альтернативы его можно рассчитать, взяв сумму акционерного капитала и нераспределенной прибыли за вычетом казначейских акций.

- Отрицательный собственный капитал может указывать на надвигающееся банкротство.

Оплаченный капитал и акционерный капитал

Компании финансируют приобретение капитала за счет собственного и заемного капитала. Собственный капитал / акционерный капитал также можно рассматривать как чистые активы компании (общие активы за вычетом общих обязательств). Инвесторы вносят свою долю (оплаченного) капитала в качестве акционеров, которая является основным источником общего акционерного капитала. Размер оплаченного капитала инвестора является фактором, определяющим его / ее долю владения.

Роль нераспределенной прибыли в увеличении акционерного капитала

Нераспределенная прибыль — это чистая прибыль компании от операционной и прочей коммерческой деятельности, удерживаемая компанией в качестве добавочного капитала. Таким образом, нераспределенная прибыль является частью акционерного капитала. Они представляют собой прибыль от общего акционерного капитала, реинвестированного обратно в компанию. Нераспределенная прибыль со временем накапливается и увеличивается. В какой-то момент накопленная нераспределенная прибыль может превысить сумму внесенного собственного капитала и в конечном итоге может стать основным источником акционерного капитала.

Влияние казначейских акций на капитал акционеров

Компании могут вернуть часть акционерного капитала обратно акционерам, если не могут адекватно распределить акционерный капитал способами, которые приносят желаемую прибыль. Этот обратный обмен капиталом между компанией и ее акционерами известен как обратный выкуп акций . Выкупленные компаний становятся контры счетах . Собственные выкупленные акции продолжают учитываться как выпущенные акции, но они не считаются находящимися в обращении и, следовательно, не включаются в дивиденды или расчет прибыли на акцию (EPS). Собственные казначейские акции всегда можно перевыпустить обратно акционерам для покупки, когда компаниям нужно привлечь дополнительный капитал. Если компания не желает удерживать акции для будущего финансирования, она может отказаться от акций.

Похожие статьи

- Определение справедливости

- Чем нераспределенная прибыль отличается от выручки?

- Акционерный капитал (SE)

- Нераспределенная нераспределенная прибыль

- Как дивиденды влияют на акционерный капитал

- Нераспределенная прибыль в бухгалтерском учете

- Объявленный уставный капитал против оплаченного уставного капитала

- Какие операции влияют на нераспределенную прибыль?

- Столица

- Чем различаются уставный капитал и оплаченный капитал?

Источник: nesrakonk.ru

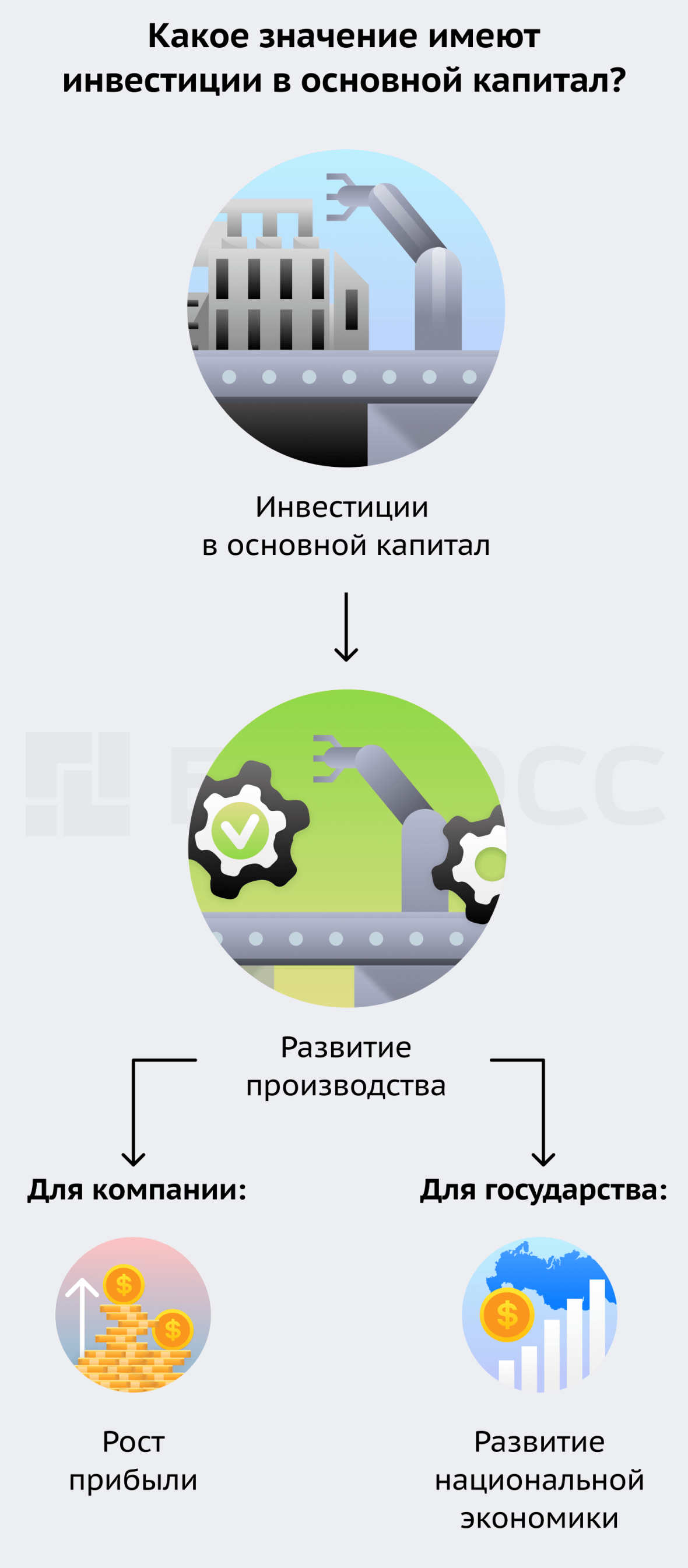

Инвестиции в основной капитал

Знаете ли вы, что когда хлебозавод покупает новые хлебопекарные печи и тестораскаточные машины, то он совершает инвестиции в основной капитал? Расскажем, почему это называется инвестициями и имеет большое значение не только для бизнеса, но и для государства. Из этой статьи вы узнаете:

- Что такое капитал и какой он бывает?

- Что такое инвестиции в основной капитал?

- Показатели инвестиций в основной капитал;

- Источники инвестиций в основной капитал;

- Зачем нужны инвестиции в основной капитал?

Инвестиции в основной капитал – это затраты на покупку или обновление оборудования, зданий, сооружений, транспорта. Такие затраты способны обеспечить развитие компании и рост прибыли в будущем.

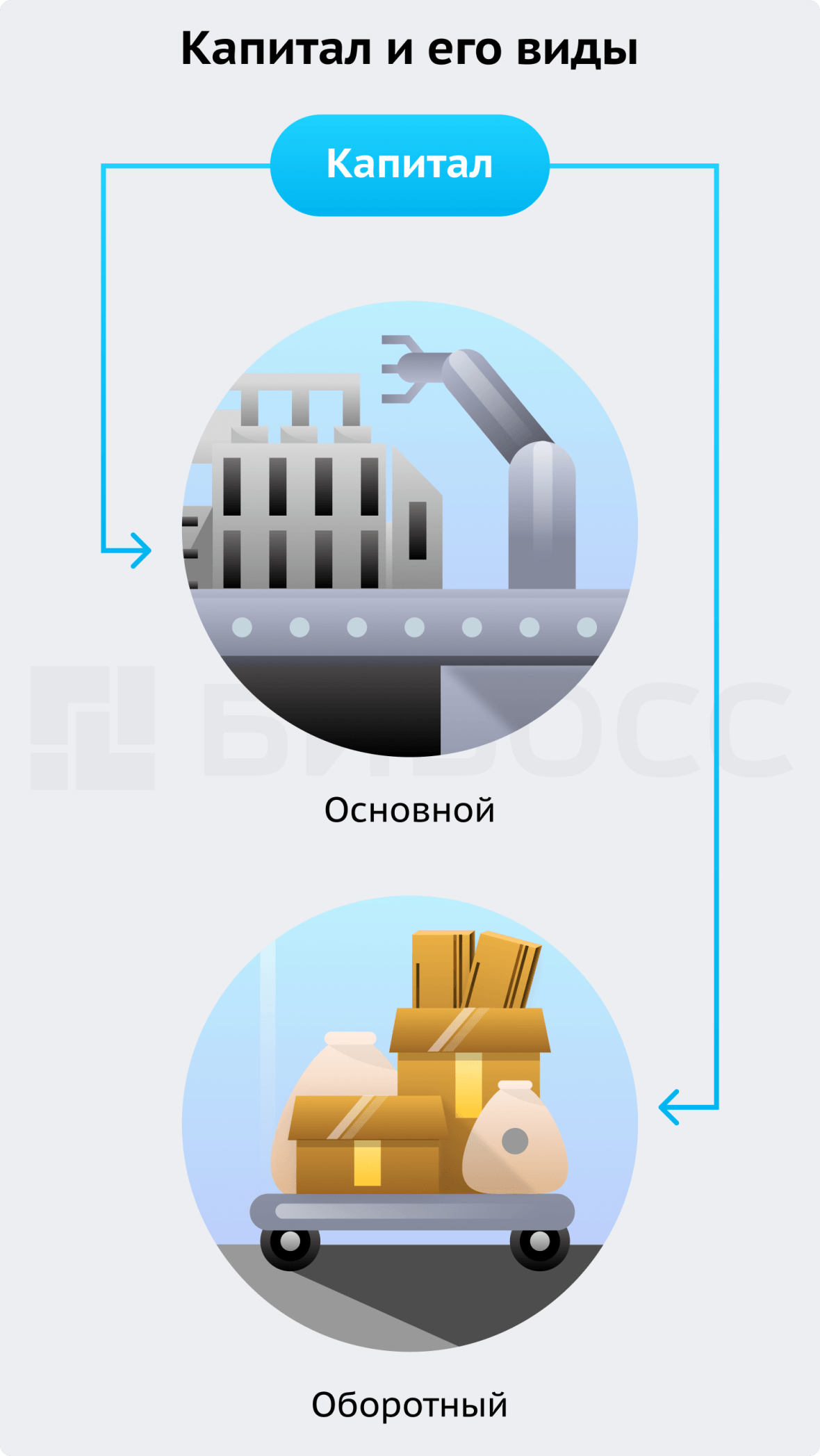

Что такое капитал и какой он бывает?

Прежде чем говорить об инвестициях в основной капитал, давайте разберёмся, что такое капитал, каких видов он бывает и что подразумевается под основным капиталом.

Капитал – это имущество компании, которое она может использовать для получения прибыли.

Капитал может быть основным и оборотным. К оборотному капиталу относят материалы, сырьё, запасы уже готовой продукции. Они расходуются за один цикл производства, а их стоимость полностью закладывается в стоимость готового продукта. В то время как основной капитал включает в себя средства, которые используются при производстве в течение нескольких лет, а их стоимость переносится в стоимость продукции частями. К основному капиталу относят здания, оборудование, машины, сооружения и другое.

О том, что такое капитал и какие виды бывают, рассказано в следующем видео:

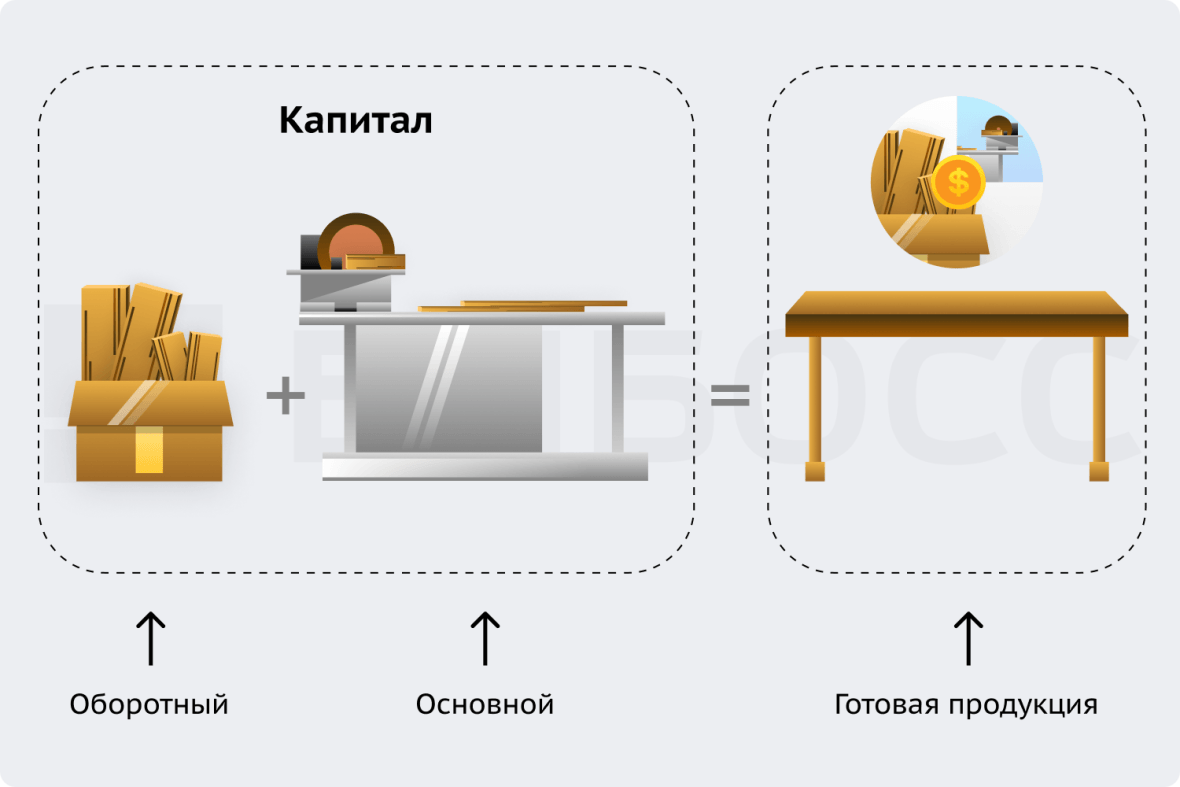

Приведём простой пример. Допустим, мы производим деревянные столы. У нас есть оборудование для производства – пила, несколько станков и шлифовальная машинка. И ещё есть сырьё – деревянные доски. После изготовления стола, то есть после завершения цикла производства, оборудование останется по-прежнему на производстве и будет участвовать ещё в других циклах.

А деревянные доски, предназначенные для этого стола, полностью были израсходованы. Полная стоимость оборудования не будет заложена в цену стола, потому что оно участвует и при производстве других изделий, а вот стоимость деревянных досок (сырья) будет полностью отражена в цене нашего изделия. В данном случае оборудование – это основной капитал, который применяется в производстве в течение нескольких лет, а деревянные доски – это оборотный капитал, он расходуется за один цикл производства.

Инвестициями в основной капитал как раз выступают затраты на покупку или усовершенствование такого оборудования, вложения в строительство зданий и сооружений. Рассмотрим этот вопрос подробнее.

Что такое инвестиции в основной капитал?

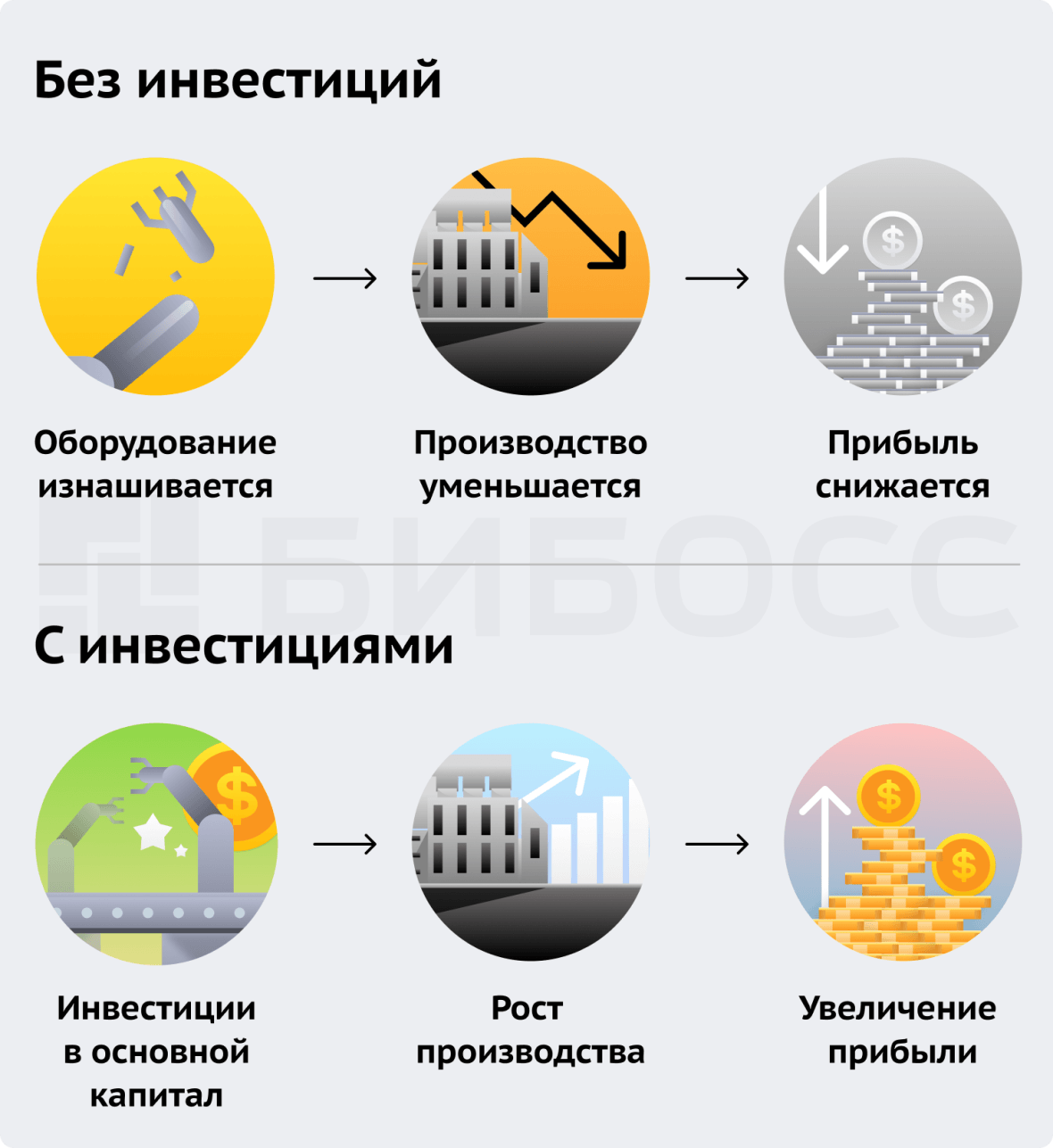

Инвестиции в основной капитал ещё называют капитальными вложениями. Вкладывая деньги в развитие производства, компания обеспечивает себе рост прибыли в будущем. Ведь оборудование, техника, машины и здания имеют свойство изнашиваться. Если их не усовершенствовать или не обновлять, то эффективность производства будет падать, а вместе с ней и прибыль.

И напротив, вложение средств в модернизацию оборудования, строительство новых зданий, заводов будет давать свои плоды. Увеличатся объем, скорость, качество производства, а позже и прибыль. То есть такие затраты предполагают рост прибыли в долгосрочной перспективе. Именно поэтому они называются инвестициями.

Виды инвестиций в основной капитал

Основной капитал делится на материальный и нематериальный. К материальным активам относятся здания, техника, машины, оборудования, помещения. То есть те средства основного капитала, которые имеют материальное воплощение. А вот к нематериальным активам относятся патенты, авторские права, полезные модели, изобретения и т.д. Они также, как и материальные активы, участвуют не в одном цикле производства, а их стоимость закладывается в цену готового изделия частями.

Соответственно инвестиции в основной капитал делятся на:

- инвестиции в материальные активы;

- инвестиции в нематериальные активы.

Первый вид инвестиций подразумевает покупку, обновление, модернизацию, реконструкцию любых материальных средств (машины, станки, транспортные средства и т.д.). А второй вид инвестиций направлен чаще всего на инновационное развитие производства. Оба направления инвестирования важны для роста предприятия, а выделять средства на них можно одновременно. При этом основная часть инвестиций приходится всё-таки на материальные активы.

Представим завод по производству спортивных кроссовок. Некоторое время назад завод получил инвестиции в размере 10 млн. руб. Из этой суммы 7 млн. руб. были направлены на покупку новых швейных машин, которые помогут увеличить количество отшиваемых кроссовок.

А 3 млн. руб. были потрачены на приобретение уникальной технологии производства подошвы, снижающей нагрузку на стопы во время бега и занятий спортом. Покупка швейных машин – это инвестиции в материальные активы, а покупка инновационной технологии производства – в нематериальные активы. То есть производство было улучшено с разных сторон, что должно значительно увеличить прибыль в будущем.

Инвестиции в основной капитал ещё могут быть разделены в зависимости от сферы экономики. Так, бывают инвестиции в основной капитал в сфере:

- Промышленности;

- Сельского хозяйства;

- Финансов;

- Транспорта;

- Строительства и другие.

Такое деление позволяет понять, какая область экономики в большей мере нуждается во вложении денежных средств, а какая получает достаточное количество инвестиций.

Что не относится к инвестициям в основной капитал?

Что принято относить к инвестициям в основной капитал, мы уже рассказали. Но есть некоторые вложения, которые в числе таких инвестиций не учитываются:

- оборудование, уже находящееся ранее на учёте у другой организации. То есть бывшее в употреблении оборудование;

- объекты природопользования (например, земельные участки);

- объекты незавершённого строительства.

Затраты на приобретение таких активов не будут считаться инвестициями в основной капитал, хотя подходят по своим признакам. Это просто нужно запомнить. Исключение их из суммы инвестиций в основной капитал связано с некоторыми тонкостями расчёта этого показателя.

Показатели инвестиций в основной капитал

Сумму инвестиций в основной капитал в России регулярно рассчитывает Росстат. Росстат – это государственный орган, который собирает и формирует статистику по самым разным показателям из различных областей. Как раз одним из таких показателей являются инвестиции в основной капитал.

Данные об объеме инвестиций в основной капитал публикуются Росстатом по итогам каждого полугодия и всего года. При этом рассчитывается не просто сумма инвестиций в текущем году, но ещё и вычисляется её отношение к показателю предыдущего года. Это нужно, чтобы узнать, выросло ли значение по сравнению с прошлыми годами или упало. Ещё инвестиции в основной капитал рассчитываются Росстатом в разрезе субъектов РФ, источников финансирования, видов основных средств, видов экономической деятельности.

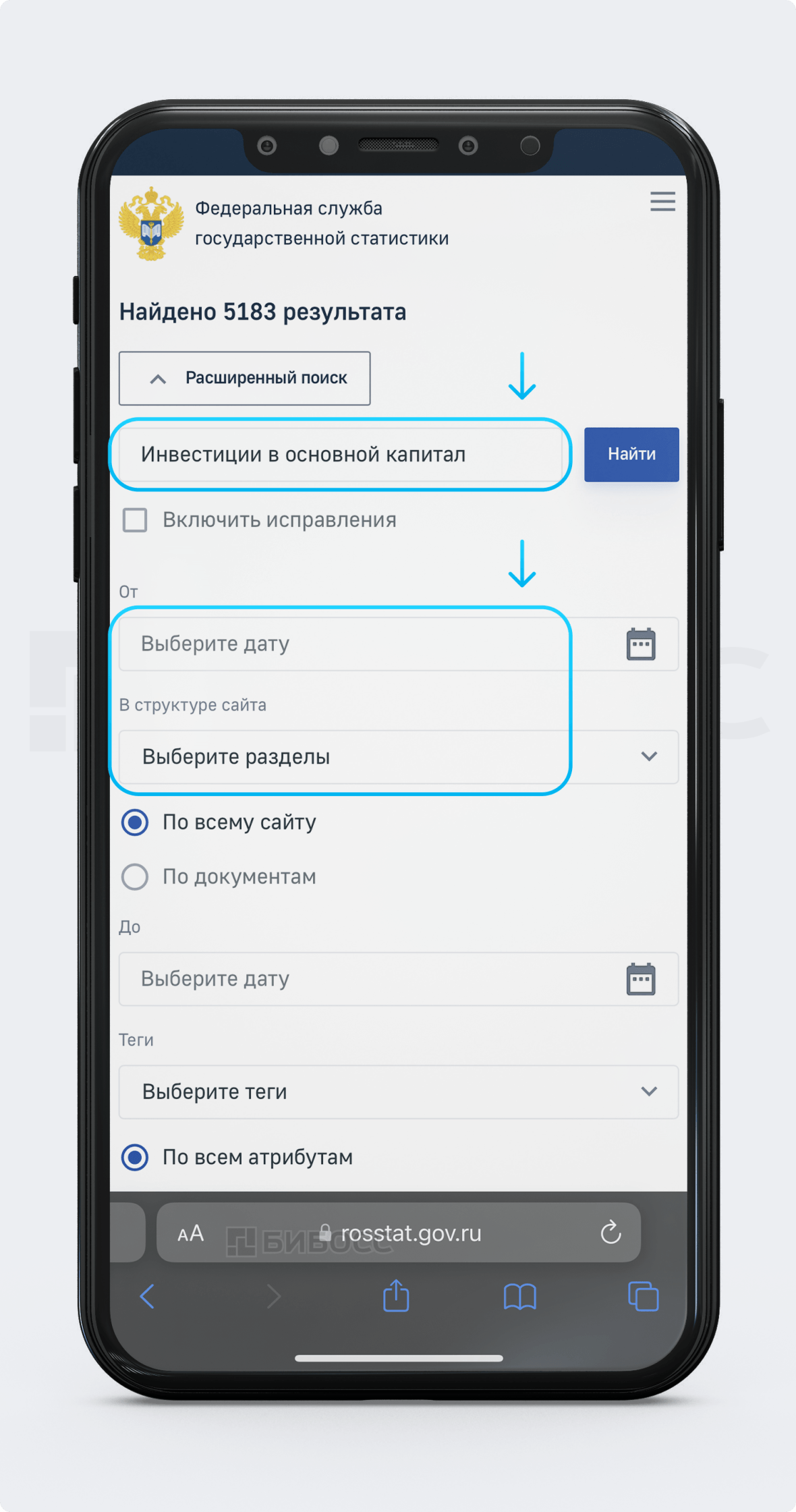

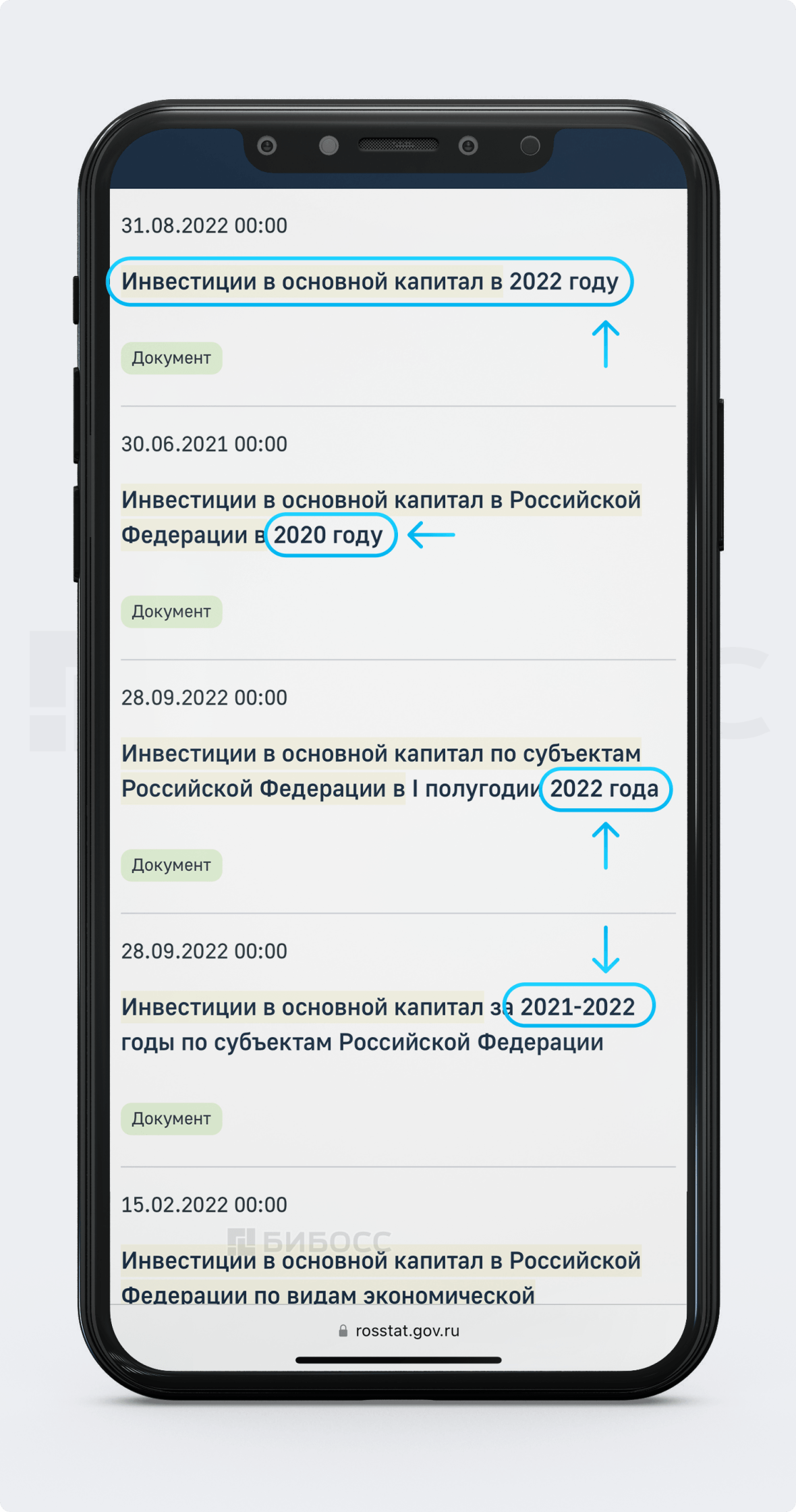

Всю информацию можно найти на официальном сайте Росстата. Легче всего воспользоваться поисковой строкой и ввести название нужного вам показателя. Нас интересуют инвестиции в основной капитал.

Здесь можно даже отсортировать по нужной вам дате, разделу и другим параметрам.

В результатах поиска есть множество документов с данными об инвестициях в основной капитал за разные годы. Все они представлены в виде документов в формате Excel. Необходимо скачать файл, а далее уже можно пользоваться информацией.

Посмотрим, какое количество инвестиций было сделано за первое полугодие 2022 года. Скачаем и откроем самый первый документ «Инвестиции в основной капитал в 2022 году».

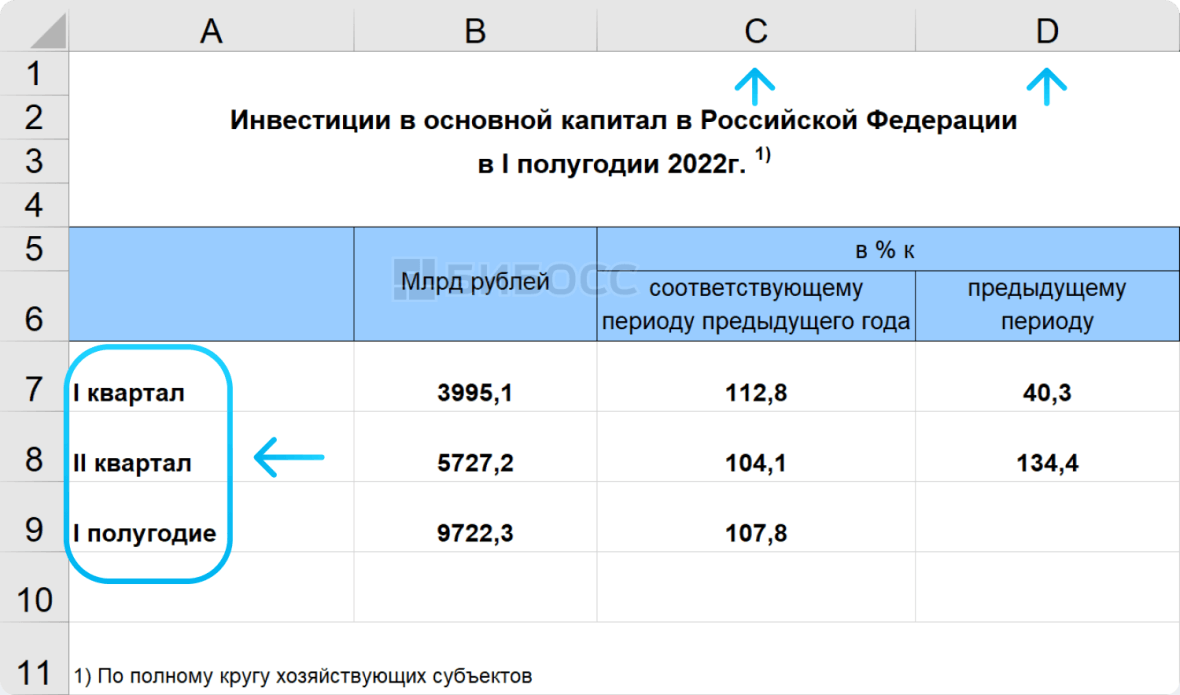

Здесь мы можем посмотреть объём инвестиций за I и II квартал, а также их сумму – инвестиции за I полугодие. При этом мы видим не только абсолютное значение, то есть не просто сумму, но и относительные значения (в сравнении с другими показателями). Например, показатель за I квартал 2022 года сравнивается с показателем за I квартал 2021 года (столбец C) или с таким же показателем за предыдущий период, то есть за IV квартал 2021 года (столбец D).

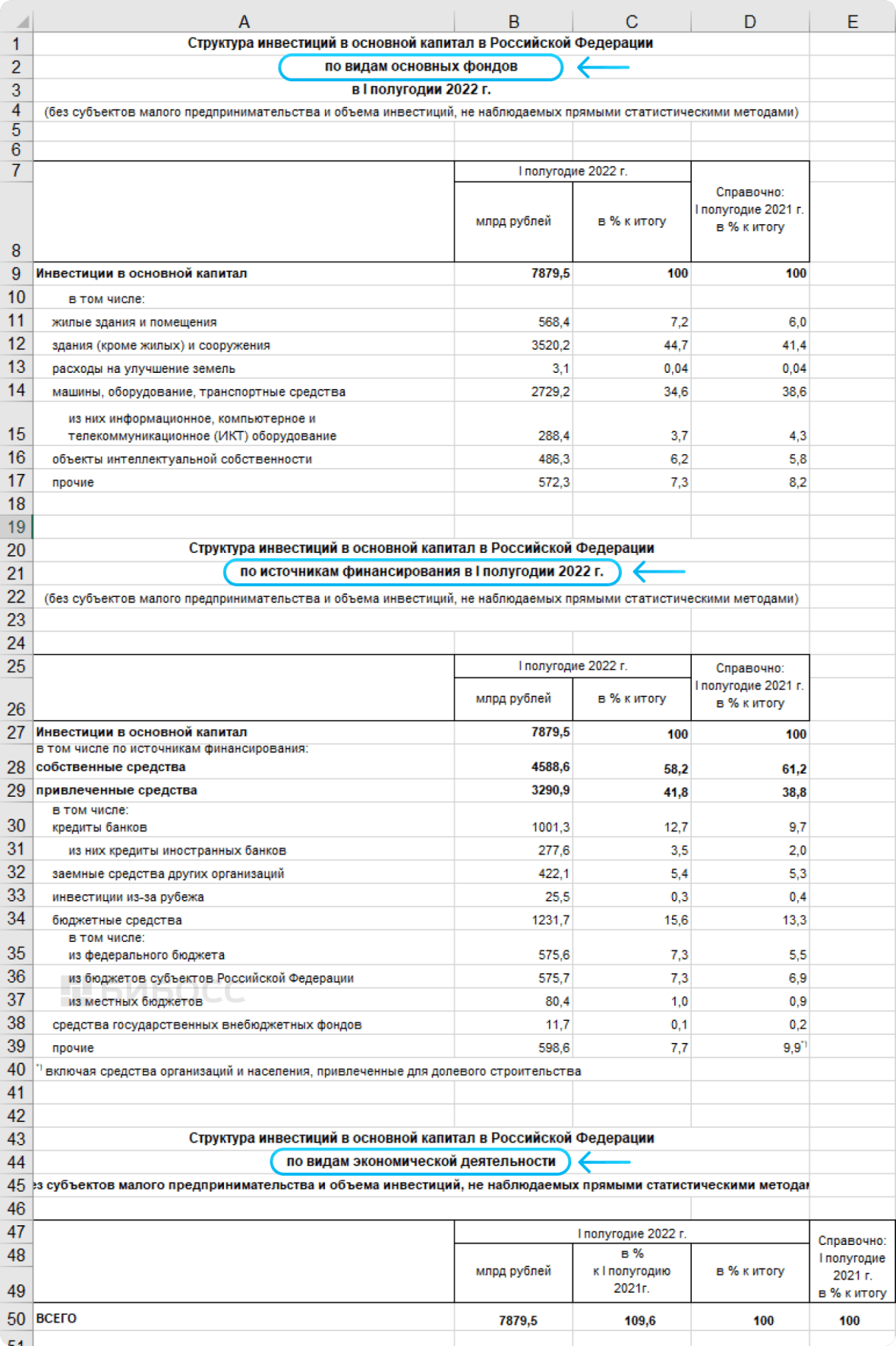

Дополнительно можно посмотреть структуру инвестиций в основной капитал. Находим документ «Структура инвестиций в основной капитал в I полугодии 2022 года», скачиваем и открываем.

Здесь представлена структура инвестиций в основной капитал в РФ по видам основных фондов, по источникам финансирования, по видам экономической деятельности. Как и в предыдущем документе, присутствуют и абсолютные, и относительные показатели.

Раньше Росстат ещё рассчитывал такой показатель, как инвестиции в основной капитал на душу населения. Он находится посредством деления всего объёма инвестиций на численность населения. Хотя Росстат перестал производить его расчёт, в 2021 году рейтинговое агентство «РИА Рейтинг» определило этот показатель самостоятельно на основе данных Росстата. Ознакомиться с результатами можно здесь.

Источники инвестиций в основной капитал

Инвестиции в основной капитал могут поступать из двух источников: внутренних или внешних. Ещё их называют собственными (внутренние) и привлечёнными (внешние).

Внутренние инвестиции — это когда компания на свои собственные денежные средства приобретает оборудование, машины, технику, авторские права, строит здания.

Чаще всего эти деньги берут из прибыли компании или амортизационных отчислений. Амортизационные отчисления – это стоимость оборудования, техники, машин и других средств, которая закладывается частично в цену каждого продукта, в производстве которого они применялись. Накопленные амортизационные отчисления направляются на обновление таких средств, когда их износ становится слишком высоким.

Внутренние инвестиции являются наиболее благоприятными, поскольку у компании не увеличивается долговая нагрузка, и этими деньгами можно распоряжаться как угодно. Однако редко бывает, что предприятие обходится только своими средствами при инвестировании в основной капитал. Большинство прибегает к использованию привлечённых.

Внешние (привлечённые) инвестиции – это деньги, которые компания получает от третьих лиц для вложения в основной капитал.

Это могут быть как кредиты в банке или займы у организаций и частных лиц, так и денежные средства, привлечённые от государства. Полученные от государства деньги, как правило, не требуют возврата, но должны быть использованы с конкретной целью выгодной и государству, и предприятию.

Инвестиции – это, конечно, хорошо, но даже их должно быть в меру. Не стоит допускать, чтобы уровень инвестиций превышал долгосрочные обязательства компании и её собственный капитал. Руководство предприятия всегда должно соблюдать некий предел инвестирования, при котором риск того, что вложенные в основной капитал деньги могут не окупиться, минимальный.

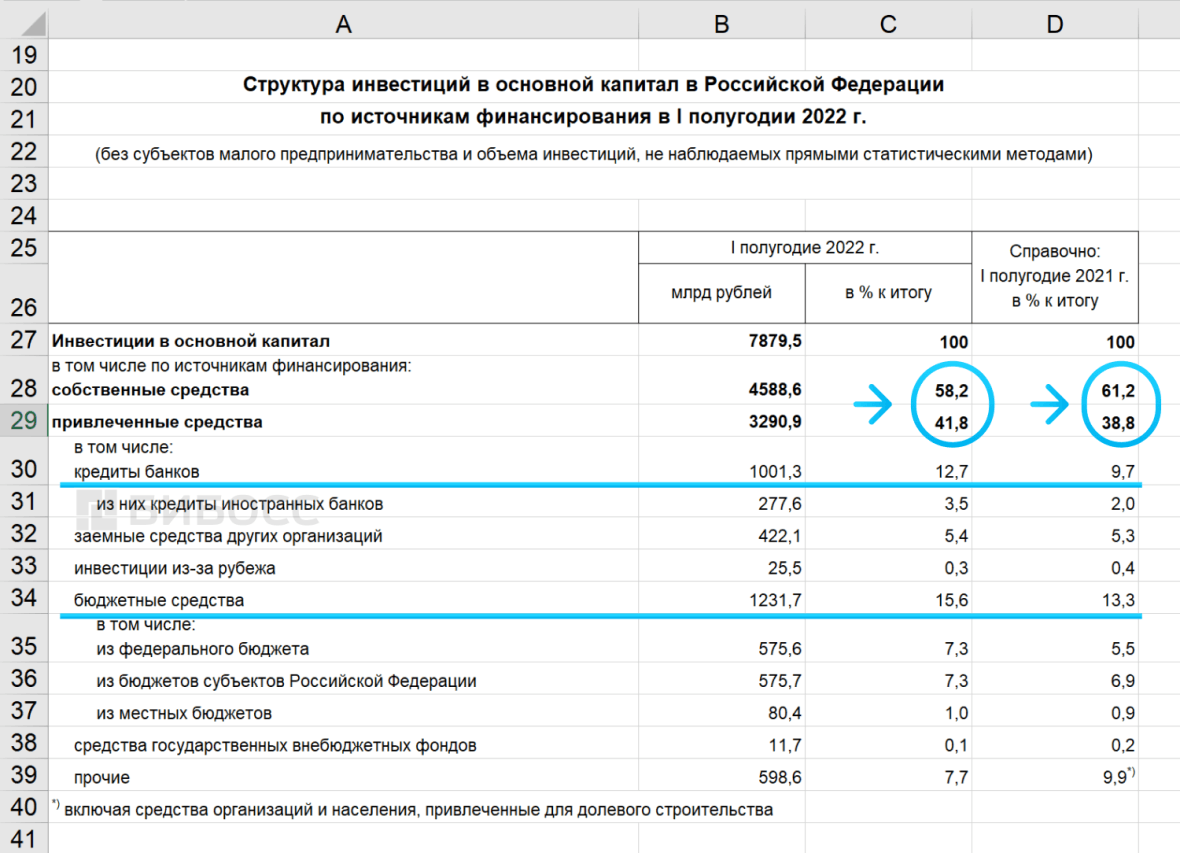

Посмотрим, как распределились инвестиции в основной капитал в 2022 году в РФ по источникам финансирования.

В I полугодии 2022 года собственные средства несколько преобладали над привлечёнными: 58,2% инвестиций в основной капитал было сделано за счёт собственных средств и 41,8% за счёт привлечённых. Также можем увидеть, что в прошлом году в I полугодии собственные средства в большей степени преобладали над привлечёнными, чем в текущем 2022 году: 61,2% напротив 38,8%.

В таблице есть структура привлечённых средств, то есть мы можем увидеть, что именно подразумевается под привлечёнными средствами при расчёте инвестиций в основной капитал.

Так, привлечённые средства делятся на:

- кредиты банков;

- заёмные средства других организаций;

- инвестиции из-за рубежа;

- бюджетные средства;

- средства государственных внебюджетных фондов;

- прочие.

Большую долю занимают бюджетные средства (15,6%) и кредиты банков (12,7%), что не вызывает вопросов, так как это наиболее доступные для привлечения денежные средства.

Зачем нужны инвестиции в основной капитал?

Столкнувшись с понятием инвестиций в основной капитал, многие задаются вопросами: зачем нужно рассчитывать их величину? Почему они так важны, что даже государственный орган, Росстат, каждое полугодие подсчитывает и публикует статистику по инвестициям в основной капитал? Причём в разрезе субъектов, источников, сфер деятельности и т.д.

Дело в том, что объем инвестиций в основной капитал имеет весомое значение как для компаний, так и для государства. И вот почему.

Как мы уже говорили, инвестиции в основной капитал обеспечивают развитие производства: оборудование становится более современным, производит больше, качественнее и быстрее. Это приводит к росту прибыли компании. При этом развитие производства способствует и росту экономики всей страны.

Причем на национальной экономике положительно отражается как рост объёма производства, так и улучшение качества производства. Сейчас всё больше внимания уделяется инновационному развитию, а инвестиции в эту сферу преобладают. Именно инновации способны вывести экономику страны на новый уровень.

Более того, отечественные производители, которые выделяют и привлекают инвестиции в основной капитал, способны ускорить процесс импортозамещения. Этот вопрос особенно остро стоит на повестке дня. Пока западные производители уходят с рынка, у отечественных появляется возможность заполнить освободившиеся ниши, насытить рынок и «поднять» экономику.

Именно по этим причинам размеру инвестиций в основной капитал уделяется много внимания, а государство особенно заинтересовано в отслеживании объёма таких инвестиций и его увеличении.

Сейчас размер инвестиций в основной капитал растёт слишком медленно, чтобы оказывать достаточное воздействие на рост экономики. Так, например, инвестиции в основной капитал в 2021 году в РФ выросли на 7,7% по сравнению с 2020 годом. Темп роста из года в год остаётся в районе 10%.

Эксперты отмечают, что одна из причин такого медленного роста инвестиций – это короткий горизонт планирования. События в будущем слишком непредсказуемы из-за неблагоприятных ситуаций в стране и мире. А значит инвестировать, то есть вкладывать деньги на долгосрочную перспективу, слишком рискованно.

Что такое экономический рост и какие факторы на него влияют в большей степени, можно узнать из следующего видео:

Существует похожий с инвестициями в основной капитал показатель – CAPEX. Он присутствует в финансовой отчётности конкретной компании и показывает уровень её вложений в покупку нового оборудования, машин, реконструкцию и строительство зданий, модернизацию техники, покупку прав интеллектуальной собственности. По сути, это то же самое, что и инвестиции в основной капитал, только в разрезе конкретной компании. CAPEX часто используют частные инвесторы при анализе отчётности компании, в которую они планируют вкладывать деньги.

Источник: www.beboss.ru

Зачем нужны уставный, добавочный и резервный капиталы

Очередной выпуск бухгалтерского ликбеза. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Очередной выпуск бухгалтерского ликбеза. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Всем привет! С вами Алексей Иванов— директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом. Сегодня разберемся с составляющими собственного капитала компании.

Уставный капитал

Уставный капитал (Equity Capital) — стоимость активов компании, внесённых учредителями при её открытии. Это хронологически первый пассив. Он возникает при учреждении компании. Величина уставного капитала и распределение долей в нём между учредителями описываются в Уставе компании — отсюда и название.

Как и любой другой пассив, уставный капитал — это просто оценка кармана, из которого взяты активы. Уставный капитал показывает, сколько активов компании принадлежит учредителям.

В России законодательно определены минимальные размеры уставного капитала. Для обществ с ограниченной ответственностью это 10 тыс. руб., для непубличных акционерных обществ — столько же, для публичных акционерных обществ — 100 тыс. руб.

Многие почему-то считают, что для учреждения ООО нужно внести 10 тыс. руб. на расчётный счет. Это миф. В оплату уставного капитала могут быть внесены любые активы. Но не меньше этой суммы должны составлять денежные средства. Они могут быть как безналичными, так и наличными. Стоимость других вносимых активов должна быть подтверждена независимым оценщиком.

Для ООО делается исключение: если учредители оценивают долю кого-то из них менее, чем в 20 тыс. руб., то они оценивают вносимые активы самостоятельно.

Правда, эту самостоятельность с 2014 года ограничивает Гражданский кодекс: оценить ниже оценщика можно, выше — нельзя. А оценщика нужно привлекать в любом случае.

Пример 1.

Единственный учредитель ООО «Рога и копыта» вносит в уставный капитал свой новый Бентли, на котором он будет передвигаться по делам фирмы. Независимый оценщик оценил тачку в 10 млн руб., но учредитель оценивает её всего в 10 тыс. руб. Теперь у ООО есть актив — основное средство и пассив — уставный капитал. И то, и другое оценивается в 10 тыс. руб.

Пример 2.

Один из учредителей ООО «Свидетели Мишустина» вносит в уставный капитал гнилую табуретку. Оценивает её в 1 млн руб. Другие учредители не против, но закон есть закон — такую оценку надо подтвердить заключением независимого оценщика. А он вместе с учредителями в течение 5 лет несет субсидиарную ответственность за занижение сумм оценки.

Это значит, что оценщик будет платить по долгам общества, если табуретку не получится продать за миллион, чтобы рассчитаться с кредиторами. Поэтому он оценивает табуретку в 0 руб. И учредителю приходится искать другое имущество для вклада в уставный капитал.

Доля в уставном капитале позволяет учредителю претендовать на часть прибыли компании. Такие выплаты называются дивидендами. Но это уже другая история.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Добавочный капитал

Добавочный капитал (Capital Surplus) — собственный источник активов компании, не связанный с вкладами учредителей и операционной деятельностью. Сложно? Сейчас переведу.

Чтобы у компании появились активы, нужно получить их от инвесторов (уставный капитал, кредиторов (обязательства) или заработать самостоятельно (нераспределенная прибыль). Компания создаётся, работает, активов становится больше. Это называется реальной капитализацией.

Добавочный капитал — история про халяву. Он возникает, когда активы компании вдруг дорожают независимо от её действий. Учредители не вносят дополнительных вкладов, компания ничего не продаёт. Просто конъюнктура рынка складывается благоприятным образом. Это называется рыночной капитализацией.

Главных источников добавочного капитала три:

- переоценка внеоборотных активов;

- эмиссионный доход;

- положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Это только на первый взгляд звучит сложно. Ловите примеры.

Пример 3.

В 2009 году ООО «Рога и копыта» купило склад в деревне Новогадюкино за 1 млн руб. Деревня расположена всего в 10 километрах от города. От трассы до неё пара километров разбитой грунтовки, чтобы проехать по которой весной и осенью на помощь фурам приходится звать трактор. В 2018 году в Новогадюкино проложили асфальтовую дорогу. Спрос на недвижимость вырос.

Теперь, судя по объявлениям о купле-продаже коммерческой недвижимости, склад можно продать за 5 млн руб. Бухгалтер дооценивает склад до рыночной стоимости. 4 млн руб. разницы — это добавочный капитал.

В действующей форме бухгалтерского баланса переоценка внеоборотных активов показывается отдельно от остальных составляющих добавочного капитала. Это сделано, чтобы пользователь отчётности понимал: сумма может уйти так же легко, как и пришла. Если рыночная цена снизится — будет проведена уценка и добавочный капитал уменьшится. С другими компонентами добавочного капитала такого не произойдет — их величина фиксируется в момент образования и больше не меняется.

Пример 4.

ПАО «Мечта инвестора» размещает на бирже акции, чтобы привлечь внешнее финансирование. Это называется эмиссия акций. Номинал одной акции — 100 руб. Всего выпускается 1000 акций. Основной бизнес компании — производство чудо-устройств, которые превращают любой мусор в еду. Рынок позитивно оценивает перспективы продаж таких девайсов, поэтому акции выкупаются по 150 руб.

Итого компания получает не 100 тыс. руб., а 150 тыс. руб. Из них 100 тыс. руб. — уставный капитал, а 50 тыс. руб. — эмиссионный доход, который формирует добавочный капитал.

Пример 5.

Один из учредителей ООО «Интернациональная банда» — иностранец. Второй — дорогой россиянин. Они договариваются скинуться в уставный капитал по 60 тыс. руб. Но первому проще перевести в оплату своего вклада доллары — они как раз пригодятся для оплаты первой партии импортных товаров.

Когда учредители скрепили отношения документально, официальный курс доллара был 60 руб. Поэтому в учредительных документах зафиксировали, что вклад иностранца составляет 1 тыс. долларов. Когда валюта поступила в банк, курс подрос до 63 руб. за доллар. Компания получила обещанную тысячу долларов, но в рублях это тысяча стоит на 3 тыс. больше.

Это превышение называется положительной курсовой разницей. Если бы доллар подешевел, курсовая разница была бы отрицательной. А так 3 тыс. руб. включаются в добавочный капитал.

Резюмирую: добавочный капитал — это добавка к стоимости активов компании, которую даёт рынок. Её можно съесть учредителям, но лучше оставить на развитие бизнеса.

Резервный капитал

Резервный капитал (Reserves) — собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счёт резервного капитала могут погашать выпущенные облигации и выкупать собственные акции — углубляться в это не буду.

По экономической сущности резервный капитал — искусственно выделяемая часть чистой прибыли. Работает это так.

- Получили чистую прибыль.

- Отщипнули от неё кусочек в резервный капитал.

- Остаток пошел на дивиденды и формирование нераспределенной прибыли.

Величина резервного капитала определяется Уставом компании, а размеры ежегодно отщипываемых кусочков чистой прибыли — протоколами общих собраний участников. ООО создавать резервный капитал не обязаны, но имеют право в соответствии со статьей 30 закона № 14-ФЗ. В отношении АО такой вольницы статья 35 закона № 208-ФЗ не допускает: резервный капитал формируется в размере не меньше 5% от уставного капитала.

Пример 6.

Участники ООО «Рога и копыта» в Уставе предусмотрели создание резервного капитала 10 тыс. руб. отчислениями по 5% от чистой прибыли до его полного формирования. Прибыль за первый год деятельности составила 100 тыс. руб., за второй — 200 тыс. руб.

Значит, в первый год 5 тыс. руб. (100 тыс. руб. * 5%) уйдёт в резервный капитал, а 95 тыс. руб. можно распределить между собственниками и оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 тыс. руб. Но в резервном капитале уже есть 5 тыс. руб. с прошлого года. Поэтому достаточно отчислить 5 тыс. руб., а 195 тыс. руб. можно распределить или оставить.

Это механика. Теперь поговорим о сущности. Вот для чего нужен резервный капитал. И это нужно понимать собственникам ООО, которые часто не создают его, потому что не обязаны.

Покрытие убытков. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» в этих активах (на бухгалтерском — капитализируется). Если в будущем компания получит убыток, капитализированная прибыль позволит полностью покрыть или хотя бы уменьшить его за счёт прямых выплат денег или продажи других активов. Это как откладывать копеечку на чёрный день.

Развитие компании. Если резервного капитала нет, а собственники компании жадные, есть риск ежегодного распределения всей чистой прибыли. В этом случае компании не на что развиваться. Создание резервного капитала — мера защиты от недальновидных действий собственников.

Пример 7.

Участники ООО «Рога и копыта» распределили всю полученную за два года прибыль в свою пользу. На третий год существования компании в недрах Сколково придумали и запатентовали технологию нанополировки копыт. Отполированные вручную копыта стали хуже продаваться, из-за этого доходы сократились.

Пришлось купить лицензию на использование новой технологии — из-за этого выросли расходы. В результате убыток за третий год составил 8 тыс. руб. К счастью, у компании были активы, стоимостью 10 тыс. руб., капитализированные в резервном капитале. Поэтому бежать в банк за кредитом не пришлось. С прибылей следующих лет нужно будет вернуть в резервный капитал эти 8 тыс. руб., а к распределению оставшейся части подойти разумнее.

Резюмирую: резервный капитал — это часть прибыли, которая гарантированно остаётся в компании. ООО может обойтись без него, но с ним надежнее.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

- #уставный капитал

- #бухгалтерский учет

- #финансовая отчетность

- #бухгалтерская отчетность организации

- #мое дело

- #Мое Дело.Бюро

- #добавочный капитал

- #бухгалтерский ликбез

- #Переводчик с бухгалтерского

- #резервный капитал

Источник: www.klerk.ru