Когда вы покупаете или арендуете автомобиль, важно защитить эти вложения. Автострахование может дать вам уверенность в случае, если вы попали в аварию или автомобиль был украден, подвергся вандализму или поврежден в результате стихийного бедствия. Вместо того, чтобы платить из кармана за автомобильные аварии, люди платят ежегодные взносы в компанию по страхованию автомобилей; затем компания оплачивает все или большую часть расходов, связанных с автомобильной аварией или другим повреждением транспортного средства.

Ключевые выводы

- Страхование автомобилей предназначено для защиты вас от финансовых потерь, если вы попали в аварию или автомобиль каким-либо образом поврежден.

- Большинство штатов требуют, чтобы у вас была минимальная сумма страхового покрытия ответственности; некоторые также требуют, чтобы у вас были другие типы страхового покрытия, например страхование незастрахованных автомобилистов.

- Страховые премии — это то, что вы платите ежемесячно, раз в два года или ежегодно для поддержания полиса автострахования, а франшиза — это суммы, которые вы платите при подаче иска.

- Важно выбрать лучшие тарифы на страхование автомобилей, чтобы найти подходящее покрытие для вашего автомобиля по правильной цене.

Что такое автострахование?

Автострахование — это, по сути, договор между вами и страховой компанией, в котором вы соглашаетесь платить страховые взносы в обмен на защиту от финансовых потерь, связанных с аварией или другим повреждением транспортного средства. Автострахование может предложить покрытие для:

Что такое лизинг? Плюсы и минусы лизинга

- Повреждения транспортного средства, в том числе вашего автомобиля или транспортного средства другого водителя

- Материальный ущерб или телесные повреждения в результате несчастного случая

- Медицинские счета и / или расходы на похороны, связанные с травмами, полученными в результате несчастного случая

Важно

Отсутствие обязательной страховки ОСАГО (Обязательное Страхование Автогражданской Ответственности), требуемой законодательством, может привести к приостановке действия вашей лицензии, штрафам или даже тюремному заключению за повторные правонарушения.

Затраты на автострахование

Покупка автострахования связана с двумя основными расходами: взносы и отчисления.

Взносы по автострахованию варьируются в зависимости от возраста, пола, стажа вождения, истории дорожно-транспортных происшествий и нарушений, а также других факторов. Опять же, в большинстве штатов требуется минимальная сумма автострахования. Этот минимум варьируется в зависимости от штата, но многие люди приобретают дополнительную страховку, чтобы защитить себя.

Кроме того, если вы финансируете автомобиль, кредитор может оговорить, что у вас есть определенные виды автострахования. Например, вам может потребоваться страховка на разрыв, если вы покупаете дорогостоящее транспортное средство, которое, скорее всего, очень быстро обесценится, когда вы его съедете. Страхование на случай разрыва может помочь погасить разницу между стоимостью транспортного средства и вашей задолженностью, если вы попали в аварию.

Плохой стаж вождения или стремление к полному страхованию приведет к более высоким страховым взносам. Однако вы можете уменьшить свои страховые взносы, согласившись взять на себя больший риск, что означает увеличение вашей франшизы.

Ваша франшиза — это сумма, которую вы должны заплатить при подаче иска до того, как страховая компания выплатит вам что-либо за ущерб. Так, например, в вашем полисе может быть франшиза в размере 500 или 1000 долларов. Согласие на более высокую франшизу может привести к более низкой премии, но вы должны быть разумно уверены, что сможете покрыть более высокую сумму, если вам нужно подать иск.

Спросите в своей страховой компании, как вы можете снизить ставки автострахования, например, о получении скидки за безопасное вождение или прохождение курса безопасного вождения.

Как работает автострахование

В обмен на выплату страхового взноса страховая компания соглашается оплатить ваши убытки, как указано в вашем полисе. Цены на полисы устанавливаются индивидуально, чтобы вы могли настроить суммы покрытия в соответствии с вашими потребностями и бюджетом. Срок действия политики обычно составляет шесть или 12 месяцев и может быть продлен. Страховщик уведомит клиента, когда пришло время продлить полис и уплатить новый страховой взнос.

Независимо от того, требуют ли они иметь минимальную сумму автострахования, почти каждый штат требует, чтобы владельцы автомобилей несли ответственность за телесные повреждения, которая покрывает расходы, связанные с травмами или смертью, причиненными вами или другим водителем во время вождения вашего автомобиля.Они также могут требовать ответственности за материальный ущерб, которая возмещает другим лицам ущерб, который вы или другой водитель, управляющий вашим автомобилем, причинили другому транспортному средству или другому имуществу.

Ряд штатов пошел еще дальше, обязывая владельцев автомобилей нести медицинские платежи или средства защиты от травм (PIP), которые возмещают медицинские расходы за травмы, полученные вами или вашими пассажирами. Он также покроет потерю заработной платы и другие связанные с этим расходы.

Страхование незастрахованного автомобилиста возмещает вам, если авария вызвана водителем, у которого нет автостраховки. Страхование недостаточно застрахованного автомобилиста предназначено для защиты вас, когда вы попали в аварию с водителем, у которого есть страховка, но не достаточная для покрытия полной стоимости требования.

Примечание

Получение полиса страхования автомобиля сверх минимальных лимитов, установленных законом штата, может увеличить стоимость страхового покрытия, но может принести вам пользу позже, если вы попали в аварию.

Кого защищает автострахование?

Полис автострахования покроет вас и других членов вашей семьи, находящихся за рулем вашего автомобиля или чужого автомобиля (с их разрешения). Ваш полис также обеспечивает покрытие для тех, кто не входит в ваш полис и управляет вашим автомобилем с вашего согласия.

Личное автострахование распространяется только на личное вождение. Страхование не распространяется, если вы используете свой автомобиль в коммерческих целях, например для доставки. Он также не будет обеспечивать покрытие, если вы используете свой автомобиль для работы в таких сервисах совместного использования автомобилей, как Uber или Lyft. Некоторые автостраховщики теперь предлагают дополнительные страховые продукты (за дополнительную плату), которые расширяют покрытие для владельцев транспортных средств, предоставляющих услуги совместного использования.

Суть

В то время как другие виды страхования, такие как страхование здоровья и страхование домовладельца, могут показаться более важными, если у вас есть автомобиль, наличие страхового полиса может сэкономить вам много денег и в долгосрочной перспективе. Не забудьте поискать лучшие тарифы на страхование автомобилей, чтобы найти необходимое покрытие по доступной цене.

Источник: nesrakonk.ru

Учет страховой премии ОСАГО в 1С

02 апреля приобретен автомобиль Ford Mondeo.

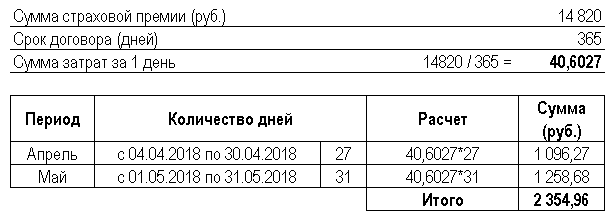

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

| 013 | 14 820 | Учет страхового полиса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

![]()

![]()

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Не смотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не предусмотрены.

Аналитика к счету учета страховых премий

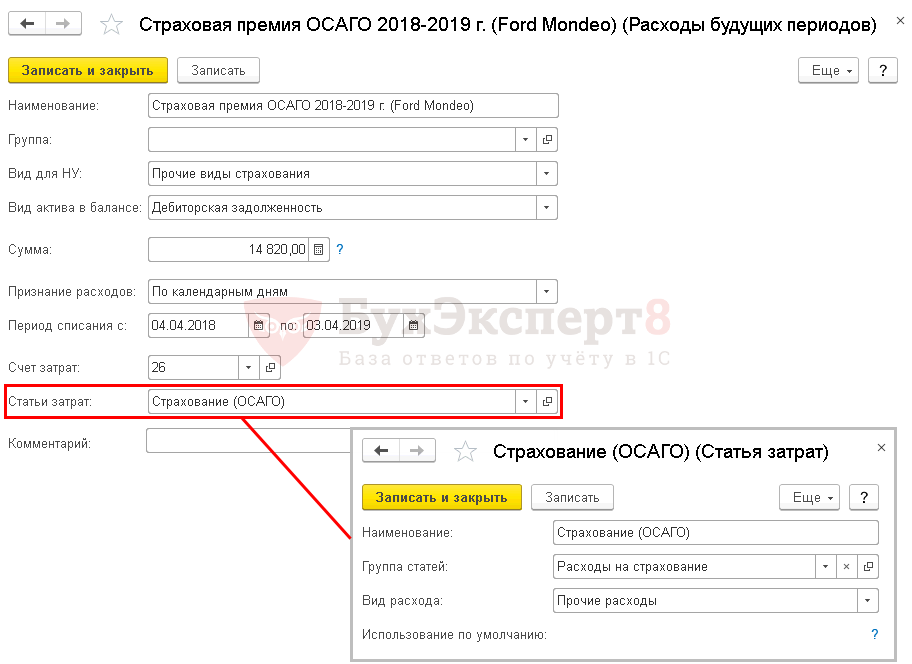

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

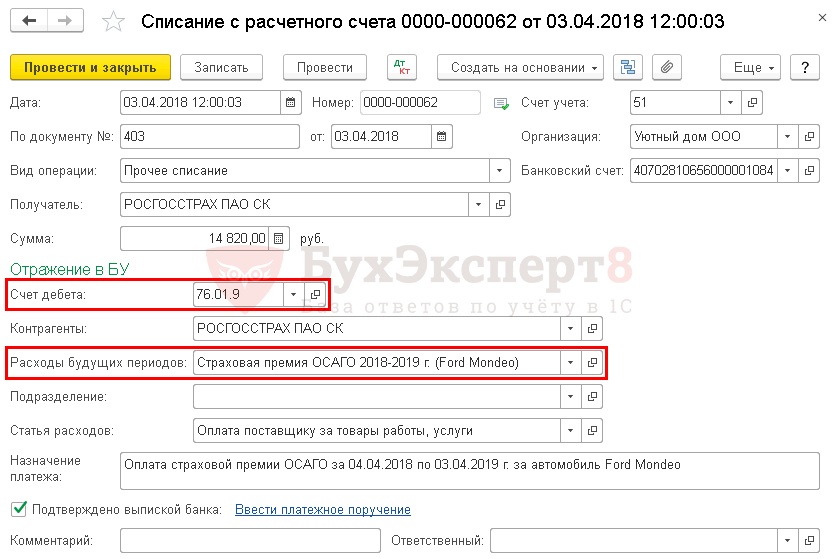

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — счет 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ОСАГО.

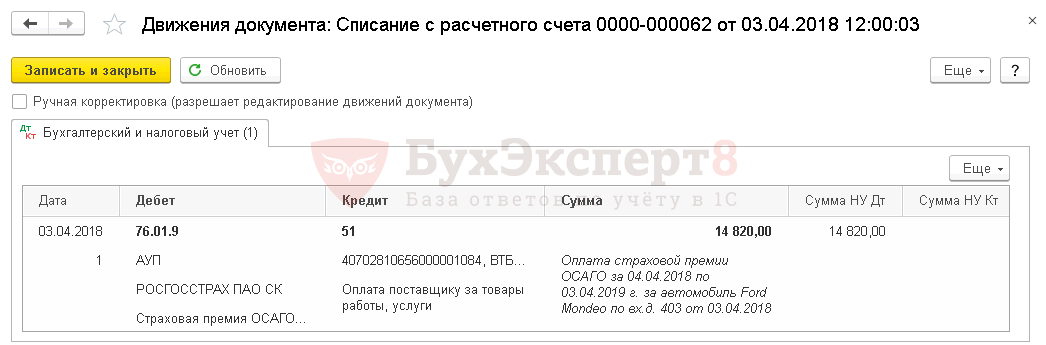

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

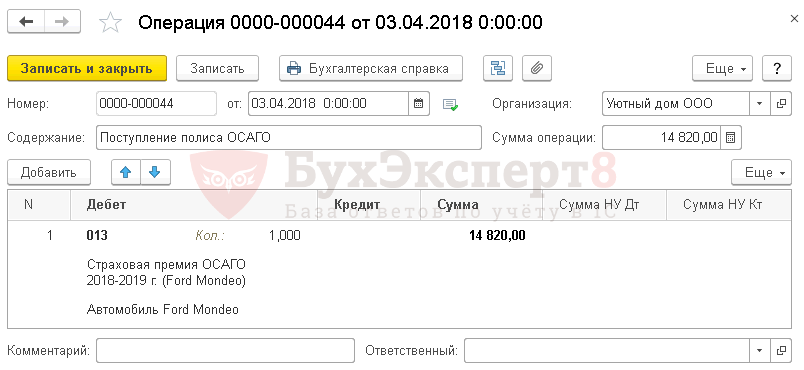

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

![]()

![]()

В 1С нет специального забалансового счета для учета полисов. Поэтому его необходимо создать самостоятельно, например, 013 «Полисы ОСАГО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса ОСАГО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

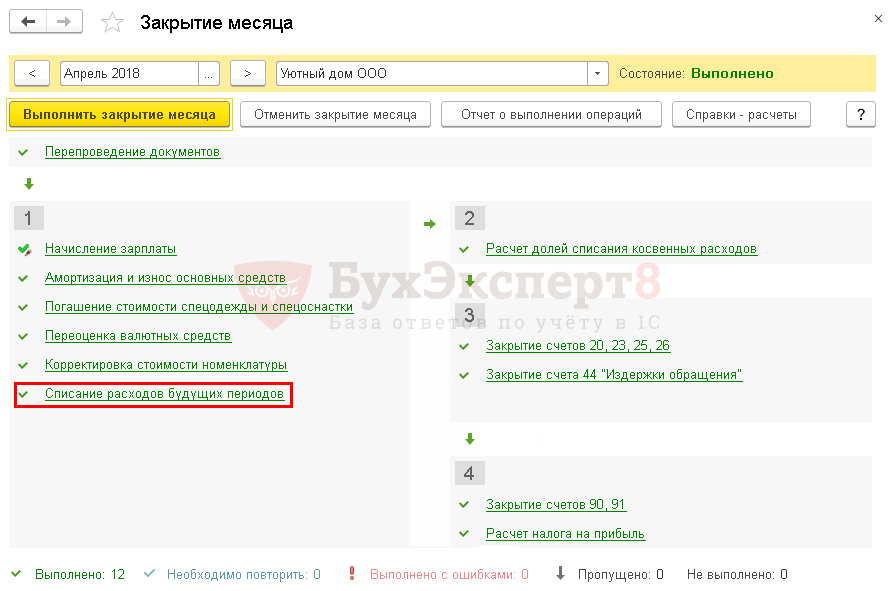

Для автоматического ежемесячного учета затрат на страховую премию ОСАГО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

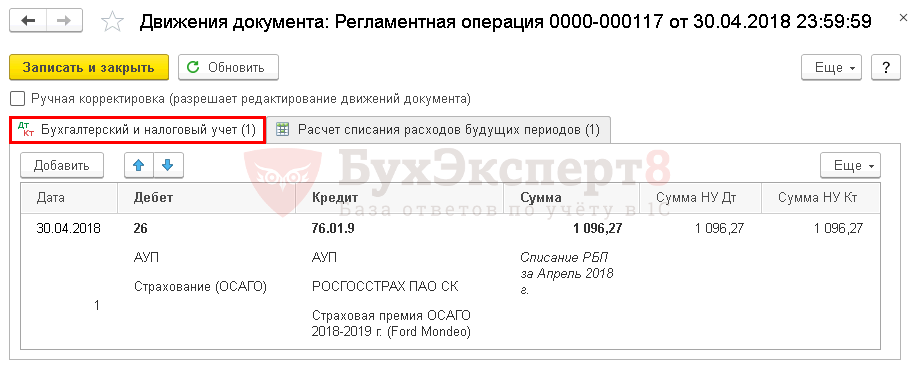

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за апрель.

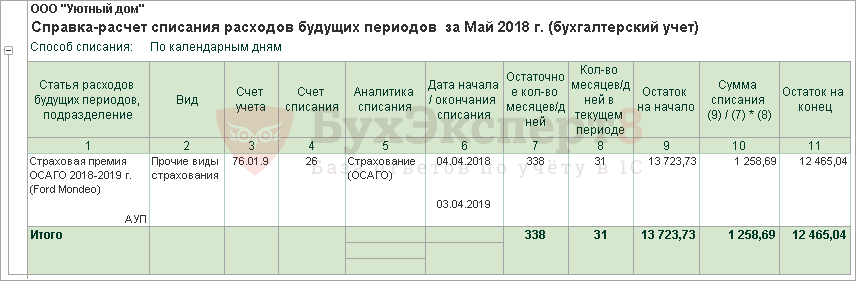

Учет затрат на ОСАГО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Расчет суммы затрат на ОСАГО можно посмотреть по отчету Справка — расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 47. Учет страховой премии ОСАГО.

- Оплата страховой премии (ОСАГО).

- Учет страховой премии КАСКО в 1ССтрахование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное.

- Тест № 5. Учет страховой премии КАСКО.

Оцените публикацию

(17 оценок, среднее: 4,71 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

ОКВЭД: страхование

При регистрации в ИФНС ИП и компании указывают в заявлении коды видов экономической деятельности (ОКВЭД), исходя из того направления бизнеса, которым собираются заниматься. В этом материале мы расскажем, какие коды следует указывать тем, кто работает в сфере страхования.

Коды ОКВЭД «Страхование» 2019

Все необходимые шифры нужно выбирать из актуальной редакции справочника-классификатора ОКВЭД2. Его официальное название «ОК 029-2014 (КДЕС Ред. 2)» (утв. приказом Росстандарта от 31.01.2014 № 14-ст, ред. от 10.07.2018). Ранее действовавшие классификаторы ОКВЭД недействительны.

В справочнике ОКВЭД2 все виды деятельности сгруппированы по определенным разделам. Шифры включают от двух до шести цифр, разделенных точками. Для регистрации в госреестрах ЕГРЮЛ/ЕГРИП следует выбирать коды, содержащие минимум четыре цифры.

В разделе «К» ОКВЭД2 страхование представлено наряду с финансовой деятельностью. Непосредственно страховая сфера отнесена к классам 65 и 66.

Страхование и перестрахование относится к классу 65, внутри которого предусмотрена разбивка по группам в зависимости от вида. Для страхования жизни предусмотрен код 65.11, а для всех остальных видов – код 65.12. Подгруппы внутри кода 65.12 разделены по направлениям страхования. Например, для страхования имущества отведен код 65.12.2, для страхования от несчастного случая – ОКВЭД 65.12.4. К видам страхования, не указанным в классификаторе отдельно, применяют код 65.12.9 «Прочие виды страхования».

Перестрахование (независимо от вида страхования) относится к коду ОКВЭД 65.20.

По классу 66 сгруппированы коды для вспомогательной деятельности в области страхования. Это оценка рисков, ущерба (66.21), агентская и брокерская деятельность (66.22), деятельность актуариев (66.29.1) и т.д.

Ниже мы предлагаем подробную таблицу кодов ОКВЭД по страховой деятельности.

Коды ОКВЭД по страховой деятельности

Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения

Эта группировка включает:

— ежегодное страхование, а также правила страхования и реинвестирования для создания пакета финансовых активов для разрешения будущих претензий

Также содержит предоставление прямого страхования и перестрахования

Эта группировка включает:

— страхование жизни с существенным элементом сбережения или без него, а также иное страхование

Эта группировка не включает:

— деятельность в области обязательного социального страхования, государственного пенсионного обеспечения, см. 84. 30;

— деятельность по предоставлению социальной помощи и социальных услуг, см. 88.10, 88.9;

— вспомогательную деятельность в сфере страхования и негосударственного пенсионного обеспечения, см. 66.2

Эта группировка включает:

— ежегодное страхование жизни, оформление страховых полисов выплат по недееспособности, несчастному случаю со смертельным исходом и страховых полисов по разрыву отношений (с элементом существенных сбережений либо без него)

Страхование, кроме страхования жизни

Эта группировка включает:

— предоставление страховых услуг, кроме страхования жизни: страхование от несчастного случая и пожара, добровольное медицинское страхование, страхование туристов, страхование имущества, страхование рисков, страхование наземных, водных, воздушных и космических транспортных средств, страхование на случай денежных убытков и гражданской ответственности

Эта группировка включает:

— добровольное медицинское страхование (ДМС), осуществляемое за счет прибыли предприятий и организаций или личных средств граждан путем заключения страховых договоров на получение дополнительного медицинского обслуживания, сверх установленного программами социального страхования. ДМС страхует не здоровье, но затраты на лечение; последние возмещаются застрахованному клиенту обыкновенно по этапу медицинского вмешательства (фармакология, диагностика, стационар) или по видам оказанной медицинской помощи (стоматология, гинекология, косметология, случай смерти), или по долям расходов на оплату оказанной медицинской помощи (полное возмещение, процентное возмещение, возмещение в пределах определенной суммы)

Эта группировка не включает:

— деятельность, связанную с управлением социальными программами в области здравоохранения, см. 84.12;

— страхование от несчастных случаев и болезней, см. 65.12.5;

— деятельность, связанную с предоставлением пособий по болезни, материнству, по случаю потери трудоспособности, государственное медицинское страхование, см. 84.30;

— предоставление социальной помощи и социальных услуг, см. 88.10, 88.9

Страхование имущества — вид деятельности по добровольному имущественному страхованию, предусматривающий страхование предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей семьи

Эта группировка включает:

— страхование загородных домов; квартир; внутренней отделки помещений; средств наземного, водного и воздушного транспорта, грузов; домашнего имущества; оборудования; бань, гаражей, хозяйственных построек, заборов, теплиц и т.п. предметов ландшафтного дизайна; строительных материалов; предметов искусства, антиквариат и т.п.; товарно-материальных ценностей; земельных участков; сооружений над местами захоронения от пожара, залива, от стихийных бедствий; от механических повреждений; от противоправных действий третьих лиц

Эта группировка не включает:

— страхование рисков, см. 65.12.5

Страхование гражданской ответственности

Эта группировка включает:

— страхование гражданской ответственности (владельцев автотранспортных средств, перевозчиков, предприятий — источников повышенной опасности);

— страхование ответственности работодателя на случай причинения вреда здоровью работника;

— страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

— страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими лицами за вред, болезнь или убыток (ущерб), возникающие в результате потребления товара;

— страхование ответственности за нанесение вреда экологии;

— страхование ответственности судовладельцев;

— страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

— страхование ответственности владельца автотранспортного средства при выезде за рубеж;

— другие виды страхования ответственности

Эта группировка не включает:

— услуги по страхованию рисков, см. 65.12.5

Страхование от несчастных случаев и болезней

Эта группировка не включает:

— страхование жизни, см. 65.11;

— добровольное медицинское страхование, см. 65.12.1

Риски, подлежащие страхованию, дифференцируются по причинам возникновения, времени возникновения, характеру учета и степени тяжести последствий, сфере возникновения и т.д.

Эта группировка включает:

— страхование строительных и пусконаладочных рисков;

— страхование рисков, связанных с космической деятельностью, имущества, оборудования от поломок;

— страхование рисков от перерывов в производстве, страхование сделки (неисполнения договорных обязательств) и т.п.

Эта группировка не включает:

— страхование личного имущества, см. 65.12.2;

— страхование ответственности, см. 65.12.3;

— оценку претензий по страхованию и урегулирование претензий по страхованию, см. 66.21

Страхование для путешественника, выезжающего за пределы постоянного проживания

Эта группировка включает:

— страхование путешественников во время поездок по России, ближнему и дальнему зарубежью на время туристической поездки, отдыха, посещения родственников и знакомых, деловых поездок, командировок и т.п.

Страхованию подлежат: медицинские и медико-транспортные расходы, транспортные расходы, оплата расходов по срочным сообщениям (телефонные переговоры, передача факсимильных сообщений), посмертная репатриация, юридические консультации, помощь при потере или хищении документов, страхование багажа, страхование на случай вынужденного отказа от поездки, оплата расходов, связанных с утратой или повреждением личного автотранспортного средства в результате аварии или поломки, страхование любителей подводного плавания или зимних видов спорта и т.п.

Эта группировка не включает:

— деятельность, связанную с управлением социальными программами в области здравоохранения, см. 84.12;

— страхование от несчастных случаев и болезней, см. 65.12.4;

— деятельность, связанную с предоставлением пособий по болезни, материнству, по случаю потери трудоспособности, государственное медицинское страхование, см. 84.30;

— предоставление социальной помощи и социальных услуг, см. 88.10, 88.9;

— страхование рисков, см. 65.12.5;

— страхование жизни, см. 65.11;

— добровольное медицинское страхование, см. 65.12.1;

— страхование личного имущества, см. 65.12.2;

— страхование ответственности, см. 65.12.3;

— оценку претензий по страхованию и урегулирование претензий по страхованию, см. 66.21

Прочие виды страхования, не включенные в другие группировки

Эта группировка включает:

— виды страхования, не включенные в другие группировки, например: страхование детей, страхование животных, ипотечное страхование и т.д.

Перестрахование — это действие, в процессе которого страховщик на основании договора передает другому страховщику (перестраховщику) некоторую часть своих обязательств перед клиентами, т.е. страховая компания покупает для самой себя страховой полис. Допускается последовательное заключение двух или даже нескольких контрактов перестрахования

Эта группировка включает:

— деятельность, предполагающую полное или частичное возмещение риска по действующим страховым полисам, выданным другими страховщиками

Деятельность вспомогательная в сфере финансовых услуг и страхования

Эта группировка включает:

— предоставление услуг, являющихся составной частью или тесно связанных с деятельностью по финансовому посредничеству

Выделение группировок этого раздела основано на типах финансовых операций или привлеченных средств

Деятельность вспомогательная в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность агентов (брокеров) по продаже ежегодных страховок и страховых полисов, а также предоставление сотрудникам прочих страховых, пенсионных выплат и связанных с ними услуг, таких как претензии по изменению размера выплат и передача ответственности третьим лицам

Оценка рисков и ущерба

Эта группировка включает:

— предоставление услуг в области страхования, таких как составление и подача страховых исков, например оценка претензий по страхованию: обоснование претензий по страхованию, оценка суммы страхового риска, оценка страхового риска и убытков, урегулирование претензий по страхованию

Эта группировка не включает:

— оценку недвижимого имущества, см. 68.31;

— оценку в других целях, см. 74.90;

— расследование страховых случаев, см. 80.30

Деятельность страховых агентов и брокеров

Эта группировка включает:

— деятельность страховых агентов и брокеров (страховых посредников) по продаже, ведению переговоров или запросам полисов страхования и перестрахования

Деятельность вспомогательная прочая в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность, приравненную или тесно связанную со страхованием и добровольным пенсионным страхованием (кроме финансовых посредников, специалистов по оценке страхового риска и убытков и деятельности страховых агентов); управление сохранностью имущества;

— услуги по делопроизводству

Эта группировка не включает:

— деятельность по спасению судов на море, см. 52.22

Деятельность страховых актуариев

Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования

Деятельность по управлению фондами

Деятельность по управлению фондами

Эта группировка включает:

— деятельность по управлению портфелями активов и фондами за вознаграждение или на договорной основе в интересах физических лиц, юридических лиц и прочих клиентов

Эта группировка не включает:

— деятельность по управлению капиталом, см. 64.99

Управление страховыми резервами субъектов страхового дела

Другие виды деятельности по управлению активами

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru