По мнению россиян, самыми надежными и одновременно выгодными инструментами вложения денег являются покупка недвижимости, золота и открытие счета (вклада) в государственном банке. За последнее время привлекательность осязаемых активов (недвижимость, золото) растет, а хранения денег в наличной иностранной валюте падает. В 2017 году иностранную валюту считали надежным инструментом инвестиций 17% россиян, в сентябре 2022 года такого мнения придерживаются 6%. Таковы результаты исследования Аналитического центра НАФИ*.

Исследование проведено в рамках Оперативного социально-экономического мониторинга НАФИ

Аналитический центр НАФИ с 2017 года измеряет отношение россиян к различным видам инвестиций, определяя, какие способы вложения денег представляются им надежными или выгодными.

Самые надежные способы вложения денег

На протяжении последних пяти лет рейтинг самых надежных способов вложения денег возглавляют покупка недвижимости (надежным этот инвестиционный инструмент в разные годы считали от 33% до 49% респондентов), открытие счета/вклада в государственном банке (от 20% до 26%) и покупка золота (от 21% до 25%).

Куда вложить деньги, чтобы они работали — 5 способов во что вложить деньги, не потерять и заработать

Исключение составил март 2022 года, когда из-за резкого изменения социально-экономической ситуации в стране россияне стали активно снимать со счетов денежные средства, чтобы хранить их в наличном виде.

Самые выгодные способы вложения

Самыми выгодными способами вложения денежных средств, по оценкам россиян, являются:

- покупка недвижимости (в разные годы от 36% до 45% россиян называли недвижимость выгодным вложением),

- покупка золота (от 15% до 26%),

- открытие счета (вклада) в государственном банке (от 10 до 21%),

- накопление денег в рублях и их хранение в наличном виде (от 10% до 19%),

- покупка иностранной валюты и ее хранение в наличном виде (от 6% до 18%).

В меньшей степени россияне считают надежным и выгодным открытие счетов (вкладов) в коммерческих банках, покупку акций и других ценных бумаг, в т.ч. числе через брокеров, вложения в криптовалюту, в паевые инвестиционные фонды (ПИФы), негосударственные пенсионные фонды. Оценка данных инвестиционных инструментов подробно представлена в полной версии пресс-релиза, доступной для скачивания (см. таблицы 1 и 2).

Надежность и выгодность вложений: динамика

Покупка недвижимости лидирует среди основных видов вложения денег в глазах россиян. Максимально высоко она оценивалась как надежный (49%) и выгодный (45%) инструмент инвестиций в 2017 году. Значительный спад ее инвестиционной привлекательности был в марте 2022 года (тогда покупку недвижимости считали надежным вложением 33% россиян, а выгодным – 36%), однако к сентябрю оценки россиян вернулись к привычно высоким показателям. Сейчас 42% россиян называют покупку недвижимости надежным вложением, ровно столько же –выгодным.

Кроме недвижимости, за последние несколько лет в глазах россиян растет привлекательность следующих инвестиционных инструментов:

Займ или доля? | Какой тип инвестиций в бизнес выбрать? | Плюсы и минусы для частного инвестора

- Открытие счета или вклада в государственном банке. В сентябре 2022 года каждый четвертый (26%) называл вклад или накопительный счет в госбанке надежным вложением, а каждый пятый (21%) – выгодным.

- Открытие счета или вклада в коммерческом банке. 13% россиян в сентябре 2022 года оценивали такое вложение как надежное, 11% – как выгодное.

- Покупка акций предприятий, в том числе через услуги брокеров. Каждый десятый в сентябре 2022 года заявлял о надежности (11%) и выгодности (12%) такого вложения средств.

Одновременно с этим за последние годы сокращается доля россиян, которые оценивают покупку иностранной валюты для хранения ее в наличном виде как выгодный или надежный способ приумножения имеющихся средств.

В 2017 году покупку иностранной валюты считали надежным инвестиционным инструментом 17% россиян. К 2022 году число людей, которые разделяют такое мнение, сократилось практически в 3 раза (в сентябре 2022 года – 6%).

Что касается оценки выгодности покупки иностранной валюты в качестве инвестиций, то в 2017 году выгодным такой способ вложения средств считали 16% респондентов, в 2019 – 18%, 2020 – 10%, в 2022 – 6%.

Екатерина Сушко, директор направления социально-экономических исследований Аналитического центра НАФИ:

«Валюта является таким же изменчивым финансовым инструментом, как и акции: только за последние полгода курс доллара к рублю менялся в диапазоне от 51 до 120 рублей. Единого мнения ни среди населения, ни среди экспертов относительно дальнейших изменений курсов валют нет, а значит велики неопределенность и риски. Банковский сектор в свою очередь вводит комиссии за обслуживание счетов в евро и долларах, отрицательные ставки по валютным вкладам, стимулируя девалютизацию. В этой связи многие россияне пересматривают формы хранения накоплений, отдавая предпочтение покупке недвижимости, драгоценных металлов, рублевым депозитам. Растет и привлекательность инвестиций в ценные бумаги, несмотря на биржевые ограничения, связанные с санкциями».

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

*Всероссийский опрос проведен Аналитическим центром НАФИ в сентябре 2022 г. Опрошены 1600 человек 18 лет и старше в 53 регионах России. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, уровню образования и типу населенного пункта. Статистическая погрешность данных не превышает 3,4%.

Источник: nafi.ru

Долгие деньги: какие активы принесли наибольшую выгоду инвесторам за последние 18 лет

После 2022 года для многих инвесторов основной лейтмотив — это закрыть позиции, пусть даже с огромным убытком, уйти с фондового рынка и забыть все как страшный сон. Тем не менее часто удачным моментом для открытия позиций становится именно тот, когда рынок достиг дна и можно купить сильно подешевевшие активы с хорошими перспективами роста. Вопрос лишь в том, что это за активы. Отчасти ответить на него может помочь статистика, считает директор по инвестициям УК «Восток-Запад» Александр Лавров

Каждый инвестор стремится вложить деньги именно в тот актив, который принесет максимальную отдачу на вложенный капитал. В поисках таких активов участники рынка, причем не только новички, часто прислушиваются к советам финансовых гуру, которые далеко не всегда обгоняют по знаниям профессиональных инвесторов.

Однако на самом деле ответ на вопрос, на что стоит полагаться инвестору при выборе активов, будет скучным. Статистика может дать нам тот необходимый минимум информации, опираясь на который можно принять достаточно взвешенное решение. Статистические методы анализа не лишены недостатков. Тем не менее если рассматривать вопрос на разных временных отрезках, можно получить более объективную картину, которую и стоит брать за основу.

Итак, какие активы проявили себя как наиболее выгодные объекты для инвестиций на длинных временных отрезках?

Прежде всего, обозначим ряд вводных. Во-первых, объектов инвестирования много, поэтому при анализе мы не будем ограничиваться только ценными бумагами. Сравним эффективность инвестиций в российские акции, акции США, ОФЗ, доллар США (размещенный под 2% годовых), золото и московскую недвижимость (без учета сдачи в аренду). Любое сравнение эффективности инвестиций без поправки на инфляцию будет неполноценным, поэтому мы включили этот пункт в свои оценки.

Материал по теме

Во-вторых, для российского менталитета, сформированного под влиянием исторических реалий, подчас очень тревожных, зачастую инвестирование представляет собой что-то эфемерное и не предполагает размещения денег на длительный отрезок времени. Мы оценим эффективность инвестиций за несколько временных периодов:

— с 2004 года по II квартал 2022 года (включительно) — 18,5 лет,

— с 2018 года по II квартал 2022 года (включительно) — 4,5 года.

В-третьих, для объективности сравнения будем отталкиваться от гипотезы, что на начало каждого из рассмотренных периодов мы инвестировали по 100 рублей в каждый из сравниваемых активов. Другими словами, посмотрим, во что превратились бы 100 рублей, вложенные в каждый из объектов инвестирования. При оценке инфляции будем считать, что 100 рублей были размещены на депозите по ставке, равной инфляции.

В-четвертых, повторюсь, что статистика по доходности предоставит лишь часть необходимой информации для принятия инвестиционного решения.

Материал по теме

Очевидное-невероятное

Итак, куда можно было в 2004 году инвестировать 100 рублей с наибольшей выгодой? Многие ответят на этот вопрос: в акции США. Да, акции США оказалось выгодным вложением: с 2004 года и к настоящему времени 100 рублей превратились бы в 847 рублей, что соответствует доходности 12,2% годовых, а с 2018 года — в 146 рублей, или 8,8% годовых.

Но это — не самая выгодная инвестиция за рассматриваемые периоды. С 2004 года наиболее доходными оказались инвестиции в российские акции: 100 рублей стали бы 861 рублем (12,3% в год). Даже с поправкой на обвал 2022 года российские акции с 2018-го показывают результаты, близкие к американским акциям — 143 рубля, или 8,3% годовых.

Лидером по доходности с 2018 года, на радость консервативным инвесторам, оказалась недвижимость в Москве: 100 рублей стали бы 156 рублями (10,4%). В то же время доходность инвестиций в московскую недвижимость с 2004 года составила 9,5% годовых, то есть инвестированные в начале периода 100 рублей превратились бы в 536 рублей, что сильно уступает доходности российских и американских акций. Тем не менее доходность от инвестиций в недвижимость превышает инфляцию в рассмотренном периоде.

Размещенные в 2004 году рубли на депозите по ставке инфляции сегодня превратились бы в 456 рублей, что соответствует доходности 8,6% в год (с 2018 года — 137 рублей, или 7,3% в год).

А что же с таким известным защитным активом, как золото? С 2004 года доходность золота оказалась не намного ниже доходности российских и американских акций: 100 рублей превратились бы в 802 рубля (11,9% в год). Таким образом, золото не только защитило инвесторов от инфляции, но и позволило добиться существенного прироста капитала. Тем не менее с 2018 года доходность инвестиций в золото отстает от инфляции, составляя 5,8% в год, что принесло бы инвестору на выходе 129 рублей по сравнению с первоначально инвестированными 100 рублями.

Материал по теме

Актив, который выполняет задачу именно «борьбы» с инфляцией — это ОФЗ. В обоих периодах, как с 2004 года, так и с 2018-го, доходность инвестиций в ОФЗ приближена к инфляции (8,8% и 6% соответственно, т. е. инвестированные в 2008 и 2014 годах 100 рублей превратились бы соответственно в 476 и 130 рублей).

Несмотря на то, что в массовом сознании покупка доллара США — это уже выгодная инвестиция сама по себе, статистика на длинных временных отрезках не такая впечатляющая. Покупка доллара с последующим размещением на валютном депозите под 2% годовых превратила бы инвестированные в 2004 году 100 рублей в 251 рубль, что соответствует доходности 5,1% в год. Доходность в период с 2018 года и в настоящее время падает практически до нуля (0,4%), а инвестированные в начале периода 100 рублей превратились бы в 102. Это значительно ниже инфляции, а из рассмотренных классов активов доллары США — самый неэффективный способ вложения денег (рублей) в указанных периодах.

Лучше меньше, да лучше

Каждый из объектов инвестирования ведет себя по-разному в различных фазах рынка. Волатильность объектов инвестирования нужно примерить к вашему психотипу, чтобы не попасть в ситуацию непереносимости существенной просадки капитала во время кризисных явлений, которые мы сейчас наблюдаем на российских акциях. У каждого инвестиционного инструмента свой размах ценовых колебаний.

Акции, как правило, показывают высокую волатильность, цены на золото тоже может сильно штормить время от времени. Нельзя забывать, что инвестиции в такого рода инструменты могут оказаться высокодоходными, но могут также и сильно обесцениваться во время кризисных явлений — на 30%, а то и на 50% и даже больше. К менее волатильным инструментам инвестирования можно отнести ОФЗ и недвижимость, которые не столь подвержены сильным колебаниям цен.

Приведенные выше цифры — индикативные и не могут гарантировать сопоставимые результаты в будущем. Однако статистика, отражая прошлые события, позволяет сделать определенные выводы и расставить приоритеты. В такой ситуации, как сегодня, когда неопределенность на рынках действительно велика, возможно, стоит делать выбор, ориентируясь не на самые смелые ожидания финансистов, а на совокупность факторов, в которых будут учтены и спасение от инфляции, и личное восприятие инструмента, и его потенциальная доходность, и риски.

Мнение редакции может не совпадать с точкой зрения автора

Источник: www.forbes.ru

Анализ движения денежных средств компании

10 апреля 2020

Анализ движения денежных средств компании

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

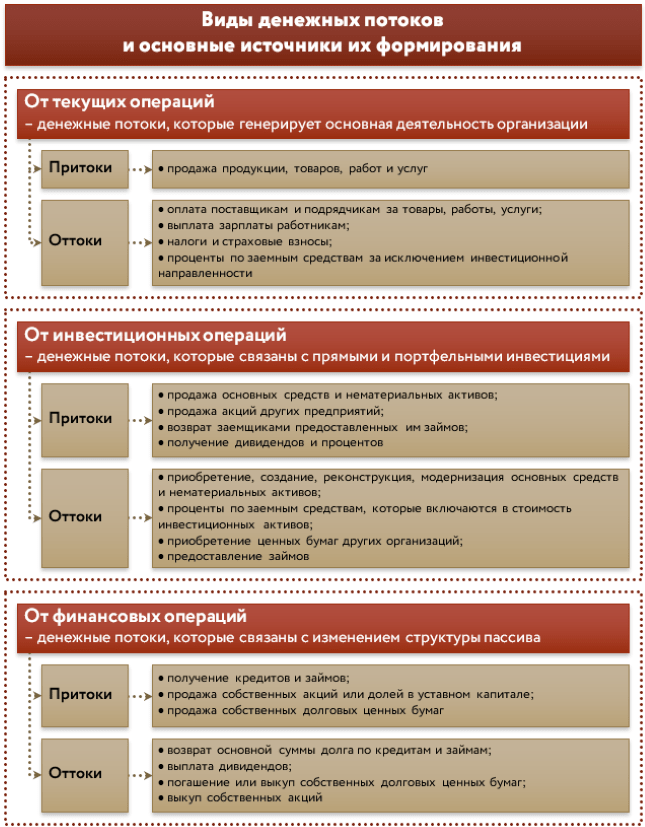

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

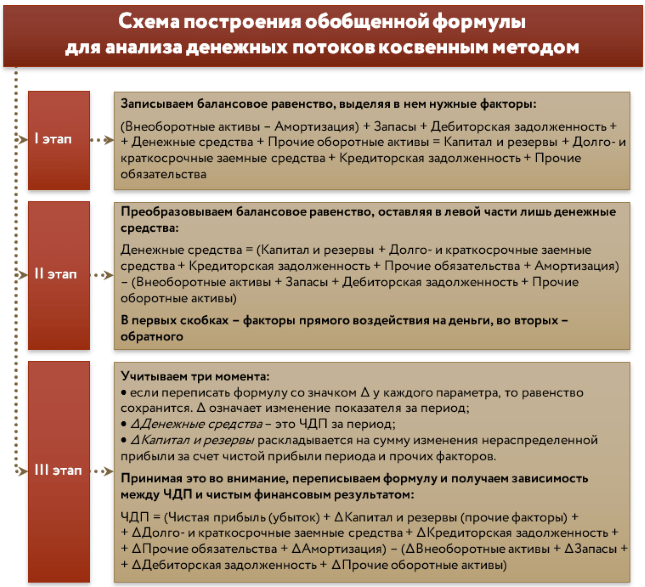

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

Норматив и требуемая динамика (↑ – рост, ↓ – снижение)

Источник: upr.ru