Патентная система налогообложения (ПСН) – это такой специальный налоговый режим, который ФНС придумала для предпринимателей. Оформив патент для ИП на 2020 год, мелкий бизнес платит лишь фиксированную годовую ставку, а от других налогов освобождается.

Использовать такой режим могут лишь предприниматели-физлица, для компаний он не действует. Такой себе инструмент для развития мелкого бизнеса. Но действует он со значительными ограничениями. О чем речь? Ниже – все, что нужно знать о ПСН!

Какой бизнес разрешен?

Первое и самое значительное ограничение для ИП – виды патентов. Дело в том, что ПСН охватывает лишь определенное количество видов предпринимательской деятельности: 63 категории, установленные Налоговым кодексом (п. 2 ст. 346.43 НК) + виды деятельности, добавленные в перечень региональным законодательством (действуют только в пределах субъекта). В основном, это розничная торговля, общественное питание и услуги населению, например:

- ремонт и пошив одежды, обуви, головных уборов и кожаных изделий;

- парикмахерские услуги;

- услуги фотографов;

- ремонт автомобилей, жилых помещений, сварочные, сантехнические работы;

- изготовление и продажа еды, с залом обслуживания и без, в том числе на дому;

- производство хлебобулочной продукции;

- услуги сиделок;

- разработка ПО, ремонт компьютеров и другие.

Регион может как добавить, так и закрыть предусмотренные НК виды деятельности по патенту для ИП. Проще всего узнать о категориях, открытых в вашем субъекте при помощи сервиса ФНС. Предприниматель может купить патенты сразу на несколько видов деятельности, но использовать их можно с определенными ограничениями.

Патент для малого бизнеса. Самое главное за 3 минуты.

Ограничения для ИП

Во-первых, это общие ограничения, которые распространяются на всех предпринимателей, перешедших на ПСН:

- Годовой доход предпринимателя не должен превышать 60 млн руб (пп. 1 п. 6 ст. 346.45 НК). Если у ИП сразу несколько патентов, его доход суммируется.

- Количество сотрудников ИП не должно превышать 15 человек, хоть по трудовому, хоть по гражданско-правовому договору (п. 5 ст. 346.43 НК).

Во-вторых, это ограничения по отдельным видам деятельности. Они определены в НК и конкретизированы региональным законодательством. Вот некоторые из них:

- Заниматься медицинской деятельностью можно без продажи лекарственных препаратов, подлежащих обязательной маркировке.

- Осуществлять розничную торговлю и общественное питание можно только в залах, не превышающих по площади 50 м 2 .

- Сдавать внаем можно только жилье, принадлежащее ИП на праве собственности.

Регионы, опять же, могут корректировать, вводить новые ограничения, в том числе по предельному доходу, получаемому по конкретному виду деятельности.

Сколько стоит патент?

Стоимость патента на год для ИП зависит от конкретного вида деятельности и региона, в котором он намерен его осуществлять. Происходит этот так: региональный законодатель смотрит, сколько в среднем за год может заработать ИП на том или ином виде деятельности в конкретном регионе, и оттуда высчитывает цену патента. Потому в разных регионах такая ставка будет отличаться.

Патентная система ПСН для ИП в 2022 году: плюсы и минусы патента, особенности и нюансы применения.

Например, в Иркутске стоимость месячного патента для ИП-парикмахера на март 2020 года составит 1841 рубль, а Ростове – 1941 рубль. Цена за патент будет меняться даже в пределах одной области. Например, в Саратове тот же ИП-парикмахер заплатит за патент в марте 2020 года 892 рубля, а в Новоузнецке – 446 рублей. Меняется и помесячная стоимость патента. Например, в Курске ИП-парикмахер в марте 2020 заплатит за патент 1668 рублей, а в апреле – 1616 рублей.

Стоимость рассчитывается по специальной формуле. Но заморачиваться и считать вручную не стоит, ФНС запустила сервис «Расчет стоимости патента». Такой себе калькулятор: выбираем год, период, регион, муниципальное образование, вид деятельности и производим расчет. Система посчитает не только стоимость патента за выбранный период, но и расскажет, когда его нужно оплатить.

Как перейти на ПСН?

Подать заявление на патент для ИП на 2020 год и оставшиеся месяцы предприниматель может в любое удобное для него время, но только при условии, что он:

- переходит на ПСН с общей системы налогообложения;

- применяет «упрощенку» или единый налог (ЕНВД) и хочет купить патент для нового вида деятельности, не охваченного указанными режимами.

А вот если вид деятельности тот же, по которому раньше применялась УСН или ЕНВД – нужно ждать 2021-го, подать заявление в 2020-м не получится. В любом случае срок подачи заявления на патент для ИП на 2020 год определен п. 2 ст. 346.45 НК и составляет минимум 10 дней до начала осуществления выбранного предпринимателем вида деятельности. Если ИП еще не зарегистрировано, заявка на патент подается одновременно с заявлением регистрации физлица в качестве предпринимателя.

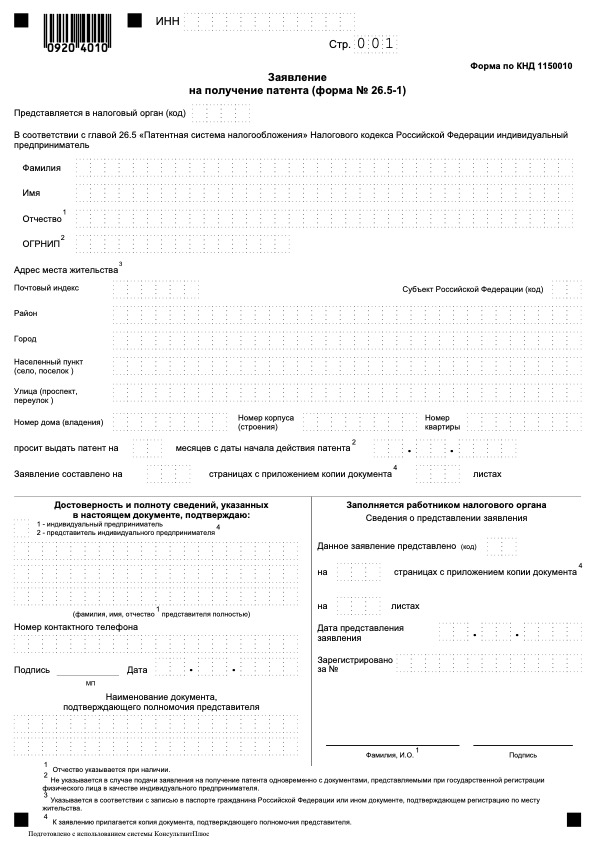

Заявление нужно подать в подразделение ФНС по месту жительства. А если ИП намерен работать в другом регионе, где он не состоит на учете в налоговом органе, он вправе обратиться в любое подразделение налоговой по его желанию. Форма заявки строго утверждена, скачать ее можно на сайте ФНС. Рассмотрим всю процедуру пошагово.

Шаг 1. Подаем в ФНС заявление

Заявление на патент ИП 2020 года можно заполнить и распечатать самостоятельно. Вот предложенная ФНС форма. Затем не позднее чем за 10 дней до начала работы относим его лично в ФНС по месту жительства.

Шаг 2. Получаем патент

ФНС рассматривает заявление ИП в 5-дневный срока затем выдает патент или отказывает в его выдаче с указанием причин. Отказать могут, например, если:

- региональный перечень не содержит выбранного вида деятельности;

- указан неправильный срок действия патента;

- заявление подается в том же календарном году, в котором ИП утратил право работать по ПСН по указанному виду деятельности;

- не оплачена задолженность за прошлый патент и т.д.

Образец патента для ИП

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Шаг 3. Уплачиваем налог

Под налогом подразумевается стоимость патента, купленного на срок от 1 до 12 месяцев. Порядок его оплаты зависит от срока, на который он был приобретен (п. 2 ст. 346.51 НК) и выглядит так:

- При длительности патента 1-6 месяцев вся сумма вносится в срок, не позднее окончания срока действия патента.

- При длительности патента 6-12 месяцев 33% суммы вносится в течение первых 90 суток с момента выдачи патента, а оставшиеся 67% – до завершения срока действия патента.

Представим, вы купили годовой патент за 45 тыс. рублей, и он начал действовать с 1 января 2020 года. В таком случае первые 15 тыс. нужно внести до 31 марта 2020 года, а оставшиеся 30 тыс. – до конца 2020 года.

В случае неуплаты патента в срок, ФНС присылает уведомление о необходимости погашения задолженности. А еще на ИП будет наложен штраф и насчитана пеня.

ПСН и отчетность

Закон разрешает ИП на ПСН не вести налоговую отчетность. Все, что нужно – вести книгу учета доходов ИП. Форма и порядок ее заполнения определены Приказом Минфина России от 22.10.2012 № 135н. По ней ФНС будет проверять, не превысили ли вы лимит доходов. Подавать ежегодную декларацию о доходах или сдавать иные формы отчетности не нужно.

А если право на ПСН утрачено?

Возможно это, как мы уже сказали, в двух случаях:

- Если годовой доход превысил отметку в 60 млн рублей. Учитываются все доходы предпринимателя, не только патентные.

- Если в подчинении ИП вдруг оказалось больше 15 наемных работников. Учитываются все работники, в том числе не занятые в видах деятельности по патенту.

В течение 10 дней после выявления нарушений ИП обязан сообщить об этом в налоговую – через 5 дней его патент аннулируют, налоги пересчитают, а само ИП переведут на ОСН/УСН. Если предприниматель прекратил патентный бизнес, об этом тоже нужно уведомить налоговую и закрыть патент.

Плюсы и минусы патента

Ключевой плюс патента – это отвязка стоимости патента от фактически полученного предпринимателем дохода. Если он хоть немного выше, чем потенциальный, применять ПСН ВЫГОДНО! К тому же:

- ИП на ПСН освобождается от подоходного налога, налога на имущество, используемого в предпринимательской деятельности, а также НДС.

- ПСН можно совмещать с «упрощенкой», по незатронутым ей видам деятельности.

- Можно регулировать срок действия патента в пределах 1-12 месяцев.

- Можно купить неограниченное количество патентов в неограниченном количестве регионов.

- Нет бухгалтерской отчетности, не нужно подавать декларацию.

Но есть и минусы:

- Если доход ниже, чем предполагают в регионе, применять ПСН невыгодно.

- Размер налога нельзя уменьшить на сумму страховых взносов.

- Стоимость патента значительно растет при наличии у него хотя бы одного официально нанятого работника.

Так что вывод: выгоду нужно считать. Изучите требования для вашего региона, узнайте стоимость патента для конкретного вида деятельности, прикиньте прибыль, и если это выгодно – айда в ФНС, переходить на патент!

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Источник: pravoved.ru

Классификатор КВПДП (видов предпринимательской деятельности для патента)

КВПДП — видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения.

Выберите регион для просмотра кодов

Коды вида предпринимательской деятельности для патента содержатся в Классификаторе кодов, который представляет собой перечень всех возможных направлений деятельности, дающих индивидуальному предпринимателю право выбрать в качестве режима налогообложения патентную систему (ПСН).

Регламентация применения кодов

- применение патента на деятельность, входящую в Классификатор, допустимо только в муниципальном образовании, выдавшем патент;

- работа по патенту за пределами территориального образования разрешена только индивидуальным предпринимателям, чья предпринимательская деятельность связана с оказанием услуг по транспортировке и выездной торговле.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

- услуг населению – ОКУН (Постановление Госстандарта РФ №163 от 28 июня 1993 года);

- видов экономической деятельности – ОКВЭД (Постановление 454-ст Госстандарта РФ от 6 ноября 2011 года).

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

- средней численности штата ИП;

- площади сдаваемых в аренду объектов недвижимости;

- количества торговых точек площадью более 50 м 2 ;

- количества нестационарных торговых точек и т.д.

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

- 19 – это XX, то есть общероссийский код деятельности;

- 50 – это YY, то есть цифровое обозначение Московской области;

- 02 – это ZZ, то есть номер вида деятельности для Московской области.

Совместимость

Выбирая коды деятельности по патенту, следует учесть и возможность совмещения ПСН с иными видами налогообложения при условии ведения раздельного учета в соответствии с положениями ст.346.53 НК РФ.

Это еще один повод задуматься о выгодности патентной системы именно для вас. Следует внимательно просчитать общую налоговую нагрузку по патенту и по иным видам налогообложения. Вполне вероятно, что ПСН окажется налогово-невыгодной.

Территориальность и экстерриториальность действия патента

Ведение предпринимательской деятельности на территориях различных субъектов Российской Федерации в рамках единого вида деятельности предполагает приобретение патента в каждом из субъектов.

Например, патент на ремонт бытовой техники, полученный, скажем, в Ярославской области, не дает права на ремонт бытовой техники в соседней области, хотя ИП, по сути, будет осуществлять в соседней области ту же работу, на которую приобрел патент.

То есть, если вы предполагаете разъездной характер работы, то помните, что патент вам придется приобрести в каждом из субъектов Федерации, в которых вы собираетесь работать.

Работа в рамках единого патента на территориях нескольких субъектов Федерации возможна только для ИП, чья деятельность так или иначе связана с оказанием услуг по транспортировке и выездной торговле.

Источник: assistentus.ru

Изменения патента в 2022 году для ИП

Патентная система налогообложения применяется как специальный режим индивидуальными предпринимателями менее 10 лет. Тем не менее с каждым годом ПСН совершенствуется и дополняется важными нововведениями, и на данный момент является очень практичным решением для многих ИП.

Какие же нововведения ожидают патент на 2022 год, кардинально ли изменится работа с этим режимом, и как предпринимателям использовать специальную систему налогообложения по новым правилам? Обо всем подробно расскажем в нашей сегодняшней статье.

Выгодные предложения на онлайн-кассы для ИП на ПСН

Большой выбор оборудования для ИП на патенте по 54 ФЗ. Кассы по ценам производителя с официальной гарантией — действуют специальные предложения.

Оглавление

- Изменения патента на 2022 год для ИП

- Кто из ИП может получить патент на 2022 год?

- Как получить патент на 2022 год?

- Размер ставки по ПСН на 2022 год

- Как рассчитать налог ПСН на 2022 год?

- Вывод

- Вопрос-ответ

Изменения патента на 2022 год для ИП

Согласно законодательству РФ в новом году для бизнесменов, выбравших данный режим налогообложения грядут следующие важные перемены:

- Первой, и, пожалуй, самой важной новостью, стало продление периода действия налоговых каникул для бизнесменов. Те, кто регистрируются в первый раз и осуществляют такой вид деятельности как: производственная, социальная, научная и сфера оказания бытовых услуг гражданам — могут рассчитывать на нулевую ставку по налогам. Эта отсрочка продлится как минимум до 2023 года.

- Предприниматели, не попавшие в список тех, кому полагается нулевая ставка, могут воспользоваться налоговым вычетом. Это поможет значительно уменьшить сумму обязательных платежей в государственный бюджет. Бизнесмены смогут учесть в уплату налоговых взносов страховые налоги за себя и сотрудников. ИП без работников сможет получить вычеты до 100 % от патента, а вот бизнесы с наемными сотрудниками только до 50 %.

- Повысился размер потенциально возможной прибыли на ПСН в 2022 году в некоторых субъектах страны, таких как Москва и Московская область. Возможно в скором времени, такое решение примут и остальные регионы.

- Также в новом году увеличился размер страховых взносов с предпринимателей.

- Появилась возможность подачи заявления о переходе на патент в МФЦ (согласно распоряжению Налоговой №328 от 15 октября 2021 года). Решение о выдаче патента по поданному заявлению можно получить при личном посещении того же МФЦ, Налоговой или по почте.

Кто из ИП может получить патент на 2022 год?

Виды деятельности, которые разрешены для ПСН, четко регламентированы статьей Налогового кодекса № 346.43 — перечень составляет 80 основных позиций.

При этом, власти регионов имеют право определить свой список видов деятельности, если они не подпадают под пункт 6.

К 2022 году список пополнился такими видами деятельности как:

- Автостоянки для транспортных средств.

- Организация ухода за домашними животными.

- Распечатка и изготовление визитных карточек и пригласительных.

- Вспашка огородов и колка дров.

- Предприятия, производящие муку и крупы.

- Организация ремонта игрушечных изделий и прочее.

Согласно изменениям, в новом году под патент также подпадают не только сдача в аренду собственных помещений, но и их сдача в субаренду.

Также расширился пункт, относящийся к ремонтным работам, добавились положения о реконструкциях и ремонте жилого, нежилого и спортивных помещений.

Напомним, что эта же статья Налогового кодекса содержит перечень запрещенной для патентного налогообложения деятельности:

Как получить патент на 2022 год?

Предпринимателям, кроме всего прочего, стоит учесть, что подать заявление на ПСН в 2022 году можно лишь выполнив следующие условия:

Условия

Уточнения

Число работников — 15 человек

Количество наемных рабочих ИП строго не должно превышать 15 человек. Учитываются все рабочие по всем видам деятельности.

Доходы за год не выше 60 млн рублей

Если сумма доходов ИП превысит 60 млн рублей за год, он не сможет воспользоваться патентной системой.

Налоговая служба четко регламентирует список деятельностей, для которых доступно получение патента (ст. 346.43). Однако региональные власти могут вносить свои корректировки в этот список, но зачастую он совпадает с федеральным.Пониженная ставка, равная 15 процентам (10 из которых предназначены для пенсионного страхования, а 5 для медицинского), будет применяться к выплатам для сотрудников, заработная плата которых превышает минимальный размер оплаты труда.

Патент может быть выдан на срок от одного месяца до года (однако лишь в рамках одного налогового периода).

К примеру, при оформлении заявки на выдачу патента в сентябре, максимальное использование возможно лишь до конца декабря этого года.

|  |

Обратите внимание!

Для осуществления перехода на ПСН срок подачи заявления на 2022 год составляет не менее чем за десять рабочих дней до момента начала осуществления деятельности, для которой покупается патент.

Размер ставки по ПСН на 2022 год

В нынешнем году размер налоговой ставки на патентной системе налогообложения для предпринимателей составит 6 %.

Установить более низкий размер ставки позволили лишь таким регионам как Крым и Севастополь (согласно части 2 статьи № 346.50 и 7 статьи № 12 Налогового кодекса России). На территории этих субъектов размер ставки уменьшают до четырех процентов.

В то же время, власти любого субъекта вправе установить для ИП на патенте нулевой размер ставки, то есть предоставить временные налоговые каникулы. Однако, получают такие льготы те ИП, кто соответствует ряду условий.

Ставку по налогам равную 0 % бизнесмен может применить сразу после регистрации, и затем в течении двух налоговых периодов (в совокупности не более двух лет).

Также, в случае прекращения и последующем возобновлении деятельности предпринимателем, он может воспользоваться отсрочкой по выплате налогов — налоговыми каникулами.

Важным условием для использования ставки равной 0%, является начало работы ИП уже после вступления в силу закона о введении такой меры поддержки МСП как налоговые каникулы.

Согласно пункту 2 статьи 346.50 и пункту 7 статьи 12 НК, при нарушении условий применения нулевой ставки, бизнесмену необходимо оплатить налоговые взносы по полной ставке своего региона.

Стоит также учесть, что при попадании одного или нескольких патентов под нулевую ставку, предпринимателю на данной системе налогообложения необходима организация раздельного учета доходных средств.

Как рассчитать налог ПСН на 2022 год?

Для расчета суммы налогов по патентной системе необходимо учитывать размеры потенциально возможной прибыли за год, ставку налога, а также срок, на который вы хотите взять патент.

Размер потенциальной прибыли устанавливаются в зависимости от региона, в котором осуществляется деятельность предприятия.

Обратите внимание!

В том случае, если размер фактически полученного дохода от деятельности ИП на патенте будет выше или ниже потенциального, то цена оплаты патента все равно не изменится (согласно статье № 346.47 Налогового кодекса).

Таким образом, расчет налога ПСН для ИП на 2022 год производится специалистами ФНС в каждом конкретном регионе, и может быть начислен следующим образом:

- С учетом средней численности сотрудников предприятия.

- На каждое автотранспортное средство или водный транспорт.

- С учетом количества тонн грузоподъемности средств грузоперевозок.

- На каждое пассажиро-место (при перевозках).

- На каждый квадратный метр при сдаче в аренду собственности или арендованных помещений, а также нежилых помещений и земельных участков.

- Учитывая размер территории в квадратных метрах, если речь идет об автостоянках.

- На каждый объект стационарной или передвижной торговой сети, объекты общественного питания. Или же согласно метражу этих точек.

- В зависимости от местности, на которой действует патент.

Вывод

Подытожим, в данной статье мы постарались рассказать обо всех изменениях в ПСН с 2022 года, а также рассмотрели, как производится расчет ПСН для ИП по нынешней налоговой ставке 6%.

Некоторым предпринимателям на патенте все еще остается доступна нулевая ставка налогообложения, однако для этого они должны выполнять определенные условия.

В целом, каждому предпринимателю нужно самостоятельно оценить все плюсы и минусы использования ПСН в 2022 году, и решить подойдет ли ему данная система налогообложения.

Вопрос-ответ

Можно ли на ПСН продавать маркированные товары в 2022 году?

В 2022 году на патенте запрещена торговля таким маркированными товарами как меховые изделия, лекарства и обувная продукция.

Если вы собираетесь осуществлять торговлю такими товарами, то патент вам не подойдет. Остальная маркированная продукция, например сигареты и пиво, может быть реализована на патенте.

Можно ли досрочно отказаться от применения патента?

Для досрочного отказа от использования патента, необходима подача заявления по формату 26.5-4, в течение 10 календарных дней с даты прекращения предпринимательской деятельности по патенту.

Однако, после отказа от ПСН, получение нового патента возможно лишь в следующем налоговом периоде. Стоимость патента будет пересчитана в зависимости от фактического времени использования.

Потенциально возможный доход на ПСН — что это и как рассчитать?

Потенциальным доходом является предполагаемая сумма возможных доходов предпринимателя в зависимости от вида деятельности.

Величина показателя устанавливается властями региона и может варьироваться. При этом стоимость патента не меняется в зависимости от фактически поступившей на счет предпринимателя прибыли.

Сдает ли предприниматель на патенте налоговую отчетность?

Нет, при патентной системе налогообложения ИП не сдают налоговые декларации или иную годовую отчетность. Достаточным будет ведение книги учета доходов. Если предприниматель желает произвести налоговые вычеты, ему как налогоплательщику необходимо отправить соответствующее уведомление в ФНС по установленной форме.

Можно ли совмещать УСН и патент в 2022 году и как?

Если ИП планируют использовать как УСН, так и патенты для своей деятельности, то да, налоговое законодательство не препятствует такой схеме. Нужно лишь учитывать ограничения обеих систем налогообложения.

В частности, в разных регионах в рамках одного вида деятельности можно применять как упрощенку, так и патентную систему. В одном регионе купить патент можно на дополнительные виды деятельности.

К примеру, услуги груминга животных ИП оказывает на упрощенке, а для открытия магазина товаров для питомцев он купил патент.

Более подробно вы можете прочитать в нашей статье “ Совмещение патента и УСН — особенности применения онлайн-кассы”.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с под бором онлайн-кассы для ИП на ПСН?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую кассу по 54-ФЗ для Вашего бизнеса.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Источник: kassaofd.ru