Классифика́ция (в экономике) (от лат. classis – разряд, класс и facio – делать), система соподчинённых понятий (классов, объектов, явлений) в той или иной отрасли знания, а также процесс отнесения наблюдаемых объектов к какому-либо классу – классифицирование. Составляется в виде различных по форме схем (таблиц) на основе учёта общих признаков объектов и закономерных связей между ними с целью определения места объекта в системе и позволяет ориентироваться в многообразии объектов.

Предусматривает введение общих разделов и частных подразделений. От обычных группировок данных классификация отличается более дробным и развёрнутым расчленением совокупности объектов, перечень которых рассматривается как стандарт . Различают искусственные и естественные классификации. В основе искусственной классификации, как правило, лежат произвольно выбранные, удобно различимые в тех или иных практических целях признаки объекта (например, алфавитный указатель, библиотечный каталог). В естественной классификации максимальное количество существенных признаков объекта определяется его положением в системе (к таким классификациям относятся классификация в биологии , периодическая система химических элементов , классификация языков и др.). Развитие науки связано с переходом от дескриптивных классификаций (упорядочивающих в удобной форме накопленные эмпирические результаты) к структурным (сущностным) классификациям (позволяющим раскрыть типологическую принадлежность классифицируемых объектов).

Классификация видео для бизнеса

Важная задача классификации – проведение эффективного поиска информации или каких-либо объектов, содержащихся в специальных хранилищах (информационные фонды, архивы, склады); таковы библиотечно-библиографическая классификация, информационно-поисковые языки, классификаторы изделий. В 1962 г. в СССР в качестве единой обязательной классификации была принята Универсальная десятичная классификация (УДК). По этой же системе организованы справочно-информационные фонды (СИФ), как узкоспециализированные, так и многоотраслевые. УДК отвечает наиболее существенным требованиям, предъявляемым к классификации: международности, универсальности, мнемоничности, возможности отражения новых достижений науки и техники без каких-либо серьёзных изменений в её структуре. УДК охватывает все области знаний, её разделы органически связаны так, что изменение одного из них влечёт за собою изменение другого.

Развитием таблиц УДК занимается международный Консорциум УДК (UDC Consortium), в Управляющем совете которого Российскую Федерацию представляет Федеральное государственное бюджетное учреждение науки « Всероссийский институт научной и технической информации » Российской академии наук (ВИНИТИ РАН).

В России УДК широко применяется в качестве единой системы классификации, что позволило обеспечить единообразие в организации СИФ в органах научно-технической информации, научных и технических библиотеках страны. Кроме того, её применение способствует более широкому сотрудничеству России с другими странами в области научно-технической информации.

Классификация Бизнес Клубов и Сообществ? Евгения Роньжина

Редакция макроэкономики и финансов

Источник: bigenc.ru

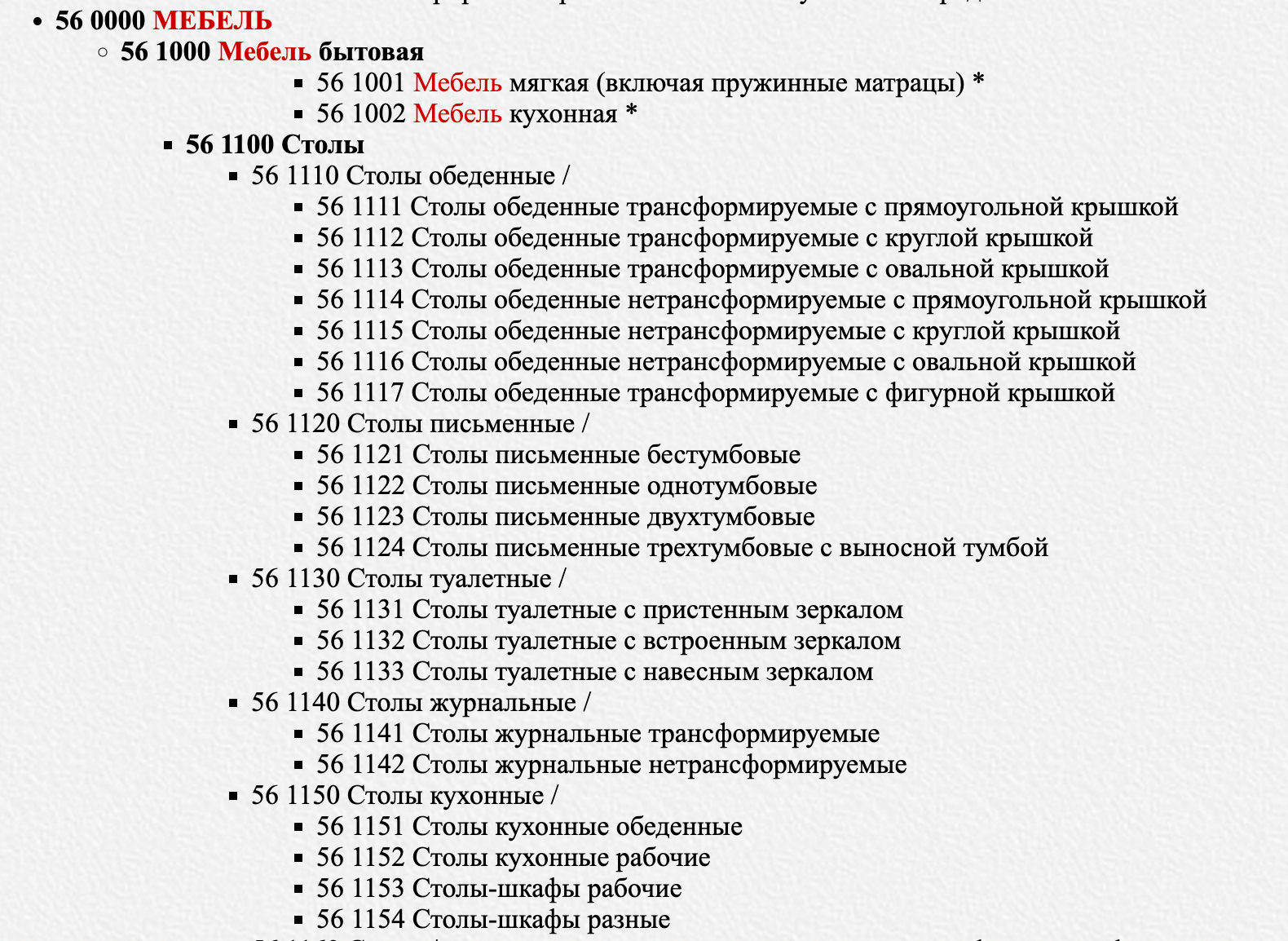

Классификация товаров

Классификация товаров — это разделение товаров на группы. Она упрощает учет и помогает грамотно разрабатывать маркетинговую стратегию. Также она нужна, чтобы соблюдать правовые нормы: например, некоторые номенклатуры товаров требуют сертификацию.

Существует классификация для торговой деятельности и в маркетинговых целях.

- В торговой деятельности классификация нужна, чтобы вести учет, получать сертификацию и соблюдать законы.

- Классификация товаров в маркетинге помогает разрабатывать маркетинговую стратегию.

Эти виды классификации могут пересекаться: например, маркетинговую стратегию можно строить и на основе торговой классификации товаров

Классификация в торговой деятельности

Такая классификация помогает:

- систематизировать ассортимент для учета, товароснабжения, размещения на складах и выкладки в торговом зале;

- установить стандарты качества и сертифицировать продукцию;

- разработать требования к упаковке, хранению и транспортировке.

В торговой деятельности используют несколько видов классификации, расскажем о трех основных.

Торговая классификация

Разделяет товары на две категории: продовольственные и непродовольственные. В каждой из этих групп выделяют несколько подкатегорий.

Например, продовольственные товары делят на хлебобулочные изделия, плоды и овощи, винно-водочные товары, мясные и колбасные изделия, табачные изделия и другие группы. Непродовольственные товары делят на хозяйственные и галантерейные товары, бытовую химию, стеклянные товары, керамику, строительные материалы и другие.

Торговую классификацию наглядно видно в гипермаркетах, где для каждой категории товаров есть специальный отдел.

Отделы «Овощи и фрукты» и «Горячий хлеб» соответствуют категориям «Плоды и овощи» и «Хлебобулочные изделия». Источник

Экономико-статистическая классификация

В результате этой классификации каждому товару присваивают цифровой код и наименование группы, которые берут из Общероссийского классификатора продукции по видам экономической деятельности — ОКПД2 . Результат выглядит так:

Эта классификация позволяет сертифицировать продукцию, вести ее учет.

Внешнеэкономическая классификация

Строится по тому же принципу, что и экономико-статистическая, только продуктам присваивают не код ОКПД2, а код товарной номенклатуры внешнеэкономической деятельности — ТН ВЭД . От кода зависят ставка пошлины, правила и ограничения ввоза и вывоза, требования к сертификации продукции.

Классификация товаров в маркетинге

Товары разных категорий покупают по-разному. Классификация помогает разрабатывать стратегию продвижения и рекламные материалы, лучше предсказывать поведение покупателей. Это особенно важно в тех случаях, когда в ассортименте много товаров разных категорий.

В маркетинговой классификации нет строгих правил. Используйте те методы, которые лучше всего подходят под ваши цели.

Методы классификации

Давайте рассмотрим, как можно классифицировать товары на примере гипермаркета товаров для дома.

По материальной осязаемости товары разделяют на предметы и услуги. К первым гипермаркет отнесет все товары, которые выставлены на полках. Ко вторым — сопутствующие услуги: распил, разработку дизайна кухни, доставку, сборку.

По количеству удовлетворяемых потребителей выделяют товары массового потребления, товары для целевой группы и эксклюзивные товары. К первым гипермаркет отнесет универсальные предметы: ножницы, тарелки, смесители для раковин.

Вторая категория вбирает в себя товары, которые нацелены на людей с определенным спросом. Например, в гипермаркете может быть уголок экологичного образа жизни: в нем люди найдут увлажнитель воздуха на основе мха, ведра для сортировки вторсырья, товары из переработанного пластика. В отдельные группы можно выделить товары для семей с маленькими детьми.

Гипермаркет «Лента» собирает на одном стенде товары экологически чистого производства. Источник

К эксклюзивным товарам гипермаркет отнесет изготовление мебели на заказ, люксовые предметы интерьера.

По значимости для потребления товары делят на пять категорий:

- Основные — те, за которыми люди приходят в магазины, например шкаф.

- Дополнительные товары покупают вместе с основными, они добавляют функции: в случае со шкафом это крючки, штанги, дополнительные полки или зеркало на дверцу.

- Аксессуары — необязательные сопутствующие товары: к дивану люди могут купить плед или декоративные подушки.

- Расходные материалы потребляются во время использования основного: это фильтры для кофеварки или сменные картриджи для системы фильтрации воды.

- Запчасти — предметы, которые помогают отремонтировать товар и продлить его срок службы: шурупы и гвозди, аккумуляторы для электроинструмента.

Дополнительные товары можно рекламировать вместе с основными, об аксессуарах рассказывать тем, кто уже приобрел основной товар. А легкий способ купить все необходимы расходные материалы и запчасти станет дополнительным преимуществом перед конкурентами.

По назначению выделяют потребительские и промышленные товары. Последние еще называют товарами производственного назначения, и они в свою очередь делятся на три категории: материалы и комплектующие, капитальное имущество, вспомогательные товары.

Главное различие потребительских и промышленных товаров — в цели использования. Первые покупают для себя, вторые — для работы. Если человек взял в гипермаркете электрический лобзик, чтобы мастерить вещи из дерева для дома, товар будет относиться к категории потребительских. А если лобзик нужен для производства мебели на продажу, то инструмент будет считаться промышленным товаром.

При продвижении товаров с двойным назначением нужно учитывать разные цели покупки и особенности покупательского пути для каждого сегмента аудитории.

По происхождению существуют товары:

- животного происхождения — кожаный диван;

- растительного происхождения — кухонные доски из бамбука;

- переработки — это может быть как бетон, который смешивают из различных элементов, так и предметы мебели из вторсырья;

- минеральные сырьевые — каменные столешницы и раковины.

Происхождение может влиять на стратегию продвижения. Каменные столешницы можно продвигать как предметы роскоши, а можно – как долговечный и прочный товар. При продаже мебели из вторсырья людям, которые не задумываются об экологии, нужно сначала объяснять ценность идеи.

По материальному наполнению товары бывают материальными и виртуальными. К первым гипермаркет отнесет все, что занимает пространство: от предметов посуды до шкафов и техники. К виртуальным — продукты, у которых нет ценности в материальном мире и которые можно использовать только в виртуальной среде. Например, цифровые ключи для программного обеспечения, антивирусов или PlayStation.

По взаимосвязи товары могут быть взаимозаменяемыми (их еще называют субститутами) и комплементарными (дополняющими). Возьмем швабру с веревочной насадкой: швабра с насадкой-губкой будет товаром-субститутом, а ведро — комплементарным товаром. Комплементарные товары часто продвигают вместе или объединяют в наборы.

По сезонности товары делят на сезонные, постоянного спроса и товары пиковых продаж. К первым можно отнести кондиционеры и садовую мебель, которые больше нужны летом. Ко вторым — вещи, спрос на которые не меняется в течение года: подушки и матрасы, посуду, ванн ые принадлежности. Товары пиковых продаж быстро набирают популярность и так же быстро ее теряют: это новогодние украшения, саженцы и семена, наборы для окрашивания яиц.

Чтобы стимулировать продажи сезонных товаров в несезон можно предлагать людям выгодные скидки или акции. Сезонность можно также учитывать при оптимизации сайтов: например, заранее написать статьи в блоге о подарках к 8 марта.

По длительности потребления товары делят на категории длительного и кратковременного пользования. Первые служат покупателям долго: это сантехника, холодильники, посудомойки и другая техника, мебель, электроинструмент. К покупке таких товаров покупатели подходят более тщательно: сравнивают их между собой, изучают функционал.

Товары второй категории полностью используют за один или несколько раз: одноразовые перчатки, земля для растений, удобрения. Над их покупкой думают меньше: поэтому, например, одноразовые перчатки можно предлагать как дополнительный товар перед оформлением корзины на сайте.

На основе покупательских привычек товары делят на несколько категорий:

- Постоянного спроса. Нужны регулярно, их покупают при первой необходимости. В гипермаркете это чистящие средства и товары для уборки.

- Предварительного выбора. Сравнивают между собой перед покупкой. Это бытовая техника, электроинструмент.

- Импульсной покупки. Приобретают спонтанно, без большого раздумья — например батарейки. Часто такие товары ставят в прикассовую зону.

- Особого спроса. Как правило, товары особого бренда, который давно завоевал лидерство на рынке и доверие людей. Например, музыкальные колонки фирмы Marshall. Часто такие товары практически не нуждаются в продвижении, поэтому маркетологи сосредотачиваются на поддержании лояльности к бренду.

- Экстренного спроса. Покупают при определенных обстоятельствах. Так, лопаты часто нужны после первого снегопада.

- Пассивного спроса. Потребитель пока о них не знает, но они могут ему пригодиться. В эту категорию входят ведра для сортировки мусора, кухонная техника для переработки пищевых отходов, ионизатор воздуха, товары умного дома. О таких товарах нужно дополнительно рассказывать покупателям.

По месту производства выделяют экспортные, импортные, толлинговые и местные товары.

Экспортные производят для продажи за границей. Например, если в гипермаркете есть отдел производства собственной мебели, и эту мебель вывозят в соседнюю страну для продажи.

Импортные товары ввозят из-за границы, толлинговые производят в стране продажи из импортных компонентов, а местные производят и продают в одной стране.

По личностному потреблению выделяют товары личного и общественного пользования. Купленный в разделе техники утюжок для волос относится к первой категории, а принтер для офиса — ко второй.

ABC-метод классификации помогает проанализировать рентабельность товаров. В ходе анализа продукцию делят на три категории:

- категория А приносит максимум прибыли;

- категория B — промежуточные товары;

- категория С — товары, которые почти не приносят дохода.

Источник: www.unisender.com

МЕТОД КЛАССИФИКАЦИИ КАК ОСНОВА УПРАВЛЕНЧЕСКОГО УЧЕТА

В статье описаны основные виды классификации экономической информации с точки зрения эффективной организации управленческого учета. Выделены преимущества фасетной классификации, приведены основные принципы ее формирования. Рассмотрены основные преимущества применения фасетной классификации с применением OLAP технологии для управленческого учета. Приведен пример использования фасетной классификации статей бюджета движения денежных средств в Excel с применением сводных таблиц (PivotTable).

Ключевые слова: управленческий учет, классификатор, фасет, OLAP, сводная таблица.

Очевидно, что для принятия верных управленческих решений в бизнесе руководителю необходима объективная информация о состоянии дел. Источником такой информации может быть система управленческого учета. При развитии бухгалтерского учета и (или) создании системы управленческого учета менеджеры приходят к необходимости создания единой системы классификации учитываемых объектов и фактов хозяйственной деятельности.

Классификация – один из фундаментальных процессов в науке. Факты и явления должны быть упорядочены, прежде чем их можно было понять и разработать общие принципы, объясняющие их появление и видимый порядок. С этой точки зрения, классификация является интеллектуальной деятельностью высокого уровня, необходимой нам для понимания явлений природы.

В настоящее время применение метода классификации в экономике и государственном управлении расширяется. Его роль признается на федеральном уровне. С 01.04.2001 введены новые правила по стандартизации «Основные положения единой системы классификации и кодирования технико-экономической и социальной информации и унифицированных систем документации в Российской Федерации» взамен действовавшего постановления Правительства РФ № 1212, действовавшего с 1 ноября 1999 года.

Этот документ определяет процедуру создания классификаторов как неотъемлемую часть формирования единого информационного пространства на территории Российской Федерации. Хотя эти положения не распространяются до уровня отдельных хозяйствующих субъектов, тем не менее, предприятия также заинтересованы в создание единого, эффективного и непротиворечивого информационного пространства.

Существуют следующие уровни классификаторов:

· международные — стандартные классификаторы, используемые по всему миру;

· межгосударственные — классификаторы, используемые в рамках экономических союзов и других межгосударственных объединений: например, классификаторы, применяемые в ЕС, СНГ и т. д.

· национальные, или межотраслевые — классификаторы, используемые в пределах государства. Не должны противоречить международным классификаторам;

· отраслевые — классификаторы, применяемые в рамках одной отрасли;

· системные — классификаторы, принятые отдельным предприятием (организацией) для использования в своей автоматизированной системе. Они содержат информацию, необходимую для решения задач в конкретной системе управления предприятием и отсутствующую в национальном или отраслевом классификаторе.

Система классификаторов – это фундамент управленческого учета. Они должны быть едиными для всей организации и всех ее подразделений. Учет неотрывно связан с субъектом управленческого процесса. Каждая характеристика объекта, находящая отражение в учете является приписанным объекту описанием реакции на определенное воздействие, т.е. показывает какие действия с объектом можно предпринять, и какой результат получить.

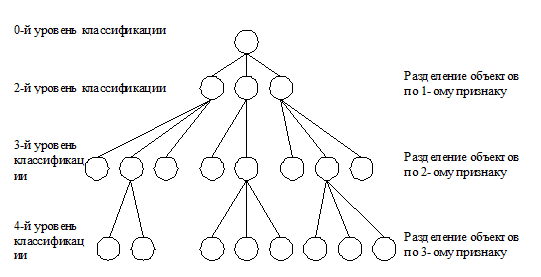

В настоящее время чаще всего применяются два типа систем классификации: иерархическая и многоаспектная.

При использовании иерархического метода классификации, при котором заданное множество объектов учета последовательно делится на подчиненные, зависимые подмножества, постепенно конкретизируя объект классификации.

Получаемая на основе этого процесса классификационная схема имеет иерархическую структуру. В ней первоначальный объем классифицируемых объектов разбивается на подмножества по какому-либо признаку и детализируется на каждой следующей ступени классификации. Обобщенное изображение иерархической классификационной схемы представлено на рисунке 1.

Рис. 1. Иерархическая классификационная схема

Характерными особенностями иерархической системы являются:

· возможность использования неограниченного количества признаков классификации;

· соподчиненность признаков классификации, что выражается разбиением каждой классификационной группировки, образованной по одному признаку, на множество классификационных группировок по нижестоящему (подчиненному) признаку.

К положительным сторонам данной системы следует отнести логичность, простоту ее построения и удобство логической и арифметической обработки.

Недостатком иерархического метода классификации является необходимость ранжирования признаков классификации для образования дерева. Один признак ложится в основу более высокого уровня ветвления, другой более низкого. Не всегда такое ранжирование является одновариантным и бесспорным. Перестройка же большого классификационного дерева процесс очень трудоемкий и сложный.

Это порождает относительную негибкость метода. Бывает, что идеи, классификационные признаки, первоначально положенные в основу построения классификационного дерева давно утеряны, и воспринимаются как догма.

Недостатки, отмеченные в иерархической системе, отсутствуют в других системах, которые относятся к классу многоаспектных систем классификации.

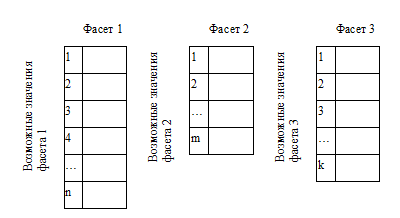

Аспект — одна из сторон рассматриваемого объекта, точка зрения на объект классификации, который характеризуется одним или несколькими признаками. Многоаспектная система — это система классификации, которая использует одновременно несколько независимых признаков (аспектов) в качестве основания классификации. Существуют два типа многоаспектных систем: дескрипторная и фасетная. Дескриптор — лексическая единица, ключевое слово, которое формирует смысловое описание объекта и дает принадлежность этого объекта к классу, группе и т.д. Фасет — это аспект классификации, который используется для образования независимых классификационных группировок.

При фасетном методе классификации фасеты не ранжируются, среди них не выделяются первоочередные и второстепенные. Количество значений каждого фасета может отличаться. Это дает свободу от жесткой классификационной схемы. Группировки можно строить, свободно выбирая порядок детализации в разрезе фасетов (см. рис.2).

Рис. 2. Схема признаков фасетной классификации

Внутри фасета значения признаков могут просто перечислены или могут образовывать сложную иерархическую структуру.

Фасетная классификация обладает высокой степенью гибкости, позволяет добавлять новые фасеты. Новые значения существующих фасетов также можно добавлять, но в зависимости от организации фасета это может потребовать его перестройки. Тем не менее, перестройка коснется одного фасета, а не всей структуры классификатора.

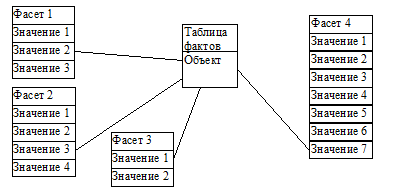

Описание объекта учета происходит присвоением ему значений различных фасетов, которые будучи перечисленными, являются списком существенных свойств объекта учета.

Описание объекта методами фасетной классификации выглядит следующим образом (см. рис.3):

Рис. 3. Описание объекта методом фасетной классификации

Для иллюстрации сказанного приведем пример, учета следующей операции: «Организация A 18 января 2010 года перечислила с расчетного счета № 121 в банке «МММ» денежные средства – рубли организации B в счет исполнения договора поставки № 254». В этом случае значениями различных фасетов будут: организации A и B; дата операции; расчетный счет; счет № 121; банк «МММ»; денежные средства; рубли; исполнение; договор № 254.

В общем случае значениями фасетов могут быть: организации; дата; виды операций; виды расчетных счетов; номера счетов; список банков; виды активов; валюта расчетов; виды договоров; номера договоров.

Построение фасетной классификации позволяет сортировать и отбирать операции по каждому фасету и (или) по конкретному его значению по всем зарегистрированным операциям. Например, все операции по всем счетам в банке «МММ», или все операции связанные с договором № 254. Отметим тот факт, что вербальная дефиниция «Объект» может быть вообще опущена. Либо она будет являться значением еще одного фасета. Значения фасетов в достаточно полно описывает явление, получившие отражение в учете.

Быстрое изменение внешних условий деятельности коммерческих организаций наблюдаемое в настоящее время, проводит к необходимости адаптации к ним управления и внутренней информационной системы. Скорость внешних изменений позволяет утверждать, что именно способность управления организации к быстрой адаптации является одним из основных конкурентных преимуществ. Поэтому управление адаптацией или управление изменениями стало выделяться в самостоятельную сферу управления. В этих условиях построение информационной системы именно на основании фасетной классификации позволяет добиться необходимой гибкости учетно-информационной системы. Стоит ожидать совершенствования фасетной классификации в направлении расширения возможностей учета фактора времени, регистрации изменений в состоянии объекта в отличие от фиксации состояния объекта учета как это по большей части происходит в учете в настоящее время.

Как видно из приведенного примера классификаторы в той или иной степени используются любой организацией. Сама организация бухгалтерского учета в разрезе счетов имеет признаки классификации. Тем не менее, разработка классификаторов редко становится объектом целенаправленной деятельности. Часто они не являются сквозными, едиными для всей организации, а отсутствие анализа достаточности и адекватности имеющихся фасетов, создает большие трудности с информационным обеспечением управления.

Изменение уже используемых классификаторов — длительный и трудоемкий процесс, поскольку зачастую сложно установить, в каких методологических документах и информационных системах они уже применяются. Когда выявляется недостаток какой-либо информации для целей управления, самым распространенным решением является создание новой отчетно-аналитической формы, правил и сроков ее представления и рассмотрения. Формирование каждой формы отчетности становится самостоятельной деятельностью специалиста учетно-аналитических служб. Предполагая уникальную обработку данных, получаемых из различных источников, форма становится и хранилищем данных и их представлением в одном документе. Совершенствование формы приводит к необходимости перерабатывать имеющиеся отчеты для обеспечения сопоставимости.

Избежать этих недостатков позволяет построение системы классификаторов, состоящей из четырех компонент:

1. методической, состоящей из фасет и их значений;

2. учетно-информационной, содержащей базу данных, построенную на основании описания объектов учета в разрезе фасетов и их значений;

3.аналитической, представляющей собой универсальные средства построения таблиц отчетности;

4. отчетной, содержащей генератор стандартной отчетности на основании шаблонов, которые предполагают дополнительные арифметические операции, средства оформления и визуализации.

В этом случае работа специалистов по созданию новых форм отчетности сводится к проверке наличия в учете необходимых фасетов и их значений, оперативной генерации прототипа отчетов с помощью универсальных методов обработки и после согласования доработка в виде создания новых шаблонов отчетов на базе уже имеющихся. При этом обеспечивается максимальная сопоставимость данных, которая заложена в системе фасетной классификации, генерация отчетов происходит оперативно по мере готовности исходной учетной информации. При необходимости, создание большого числа дополнительных отчетов приводит к незначительному увеличению нагрузки высокооплачиваемых специалистов.

Создание единого информационного пространства для организации означает создание гиперкуба управленческой информации. Использование этой технологии позволяет обрабатывать учетные данные по любому фасету или фасетам и в любом сочетании. Но при этом необходимо понимать, что разработка системы классификаторов — это самостоятельная деятельность, в которой можно использовать имеющиеся бюджетные и отчетные формы как материал для разработки новых фасетов и их значений, но нельзя непосредственно переносить их в классификаторы. Следует с самого начала тщательно подойти к построению оптимальной системы классификаторов, которая не потребует кардинальной переработки в дальнейшем.

Общие принципы разработки системы классификаторов

1. При формировании структура классификации должны быть получены ответы на вопросы: позволяет ли она эффективно управлять организацией в целом; отдельными проектами, направлениями деятельности, и отдельными статьями финансового плана; прослеживается ли и ее структуре целеполагание фирмы как основа управления; можно ли на ее основании создать действенную мотивацию персонала. Для решения этих вопросов должны быть предусмотрены фасеты связанные с управленческой аналитикой: разделение затрат на постоянные или переменные, разделение активов на ABC и XYZ – группы и т.д. Стоит отметить, что не всегда присвоение свойств (значения фасетов) возможно в процессе первичного учета. В этом случае в системе классификации должны быть предусмотрены фасеты (или их значения) – драйвера, основание для последующего присвоения объектам учета дополнительной аналитики.

2. Единство классификаторов для учета, планирования, контроля, учета, анализа и мотивации. При планировании формируются строки финансового плана (бюджета) которые, по сути, являются Фактами. После того как план принят, состояние строк фиксируется и вся деятельность в рамках планового периода учитывается и контролируется уже в разрезе этих строк с неизменной аналитикой (списком и значениями фасетов).

3. Правило достаточной полноты. Детализация в классификаторе должна быть достаточной, чтобы решать задачи управления организацией, но не избыточной Излишняя детализация помимо бесполезного увеличения трудоемкости в учете, приводит к невозможности «обозреть» весь объем аналитических данных, часто теряется смысл в значении фасета.

Значения одного фасета должны быть по возможности выровнены относительно степени влияния на результат деятельности организации (степени достижения организацией своих целей). При выделении нового значения фасета нужно руководствоваться следующими вопросами: что это дает точки зрения новых возможностей управления и мотивации; чем это значение фасета отличается от других, есть ли возможность однозначного и объективного присвоения именно этого значения фасета. Второстепенные или еще неструктурированные значения собираются в значение фасета «Прочие». Для обеспечения управляемости, считается, что значение фасета «Прочие» не должна превышать 5% от других значений этого же фасета.

4. Каждое значение фасета должно встречаться в структуре классификации только один раз и только в одном фасете. Это упрощает учет и позволяет избежать противоречивости, обеспечивает необходимую гибкость формирования отчетности. В теории баз данных это правило называется нормализацией.

5. Длина значения фасета должна в достаточной степени раскрывать его смысл и при этом быть короткой, не более 15-20 символов. Это упростит работу с большими таблицами. Если необходимы дополнительные пояснения они могут храниться в дополнительных справочных полях к значениям фасета в отдельных таблицах.

Эффективная реализация единого информационного пространства на базе фасетной классификации возможна только с применением компьютерных технологий. Компьютерная технология, позволяющая использовать фасетную классификацию, называется «On-Line analytical processing» (OLAP). Она обеспечивает обработку информации, включая составление и динамическую публикацию отчётов и документов.

OLAP-структура, созданная из рабочих данных, называется OLAP-куб или «Гипер куб». OLAP-Куб создаётся из соединения таблиц с применением схемы звезды или схемы снежинки. В центре схемы звезда находится таблица фактов, которая содержит значения фасетов, по которым делаются запросы. Множественные таблицы со значениями фасет присоединены к таблице фактов(см. рис. 4).

Рис. 4.Схема «Снежинки» в терминах фасетной классификации.

Наиболее доступным и удобным программным продуктом, в котором может быть реализована эта технология, по мнению авторов, является Microsoft Excel (начиная с 9 версии, 2000 год). Excel содержит специальный инструмент для работы с OLAP — PivotTable Service или систему Сводных таблиц. Возможности использования Microsoft Excel проиллюстрируем на примере построения классификатора плана платежей.

Система классификации помимо общепринятых элементов содержит фасеты, определяющие принятые на предприятии методы управления. Это такие как: центры финансовой ответственности, бизнес-процессы, проекты. Кроме того, платеж должен быть классифицирован с точки зрения отношения к соответствующему бюджету (строке финансового плана).

На современном крупном предприятии платеж проходит несколько этапов управленческой обработки. Общая схема обработки в общих чертах выглядит следующим образом. Перед тем как платеж может быть оплачен, он должен быть запланирован, затем должен быть зарегистрирован документ — основание платежа, из зарегистрированных документов формируется краткосрочный платежный календарь и, наконец, реестр платежей на текущий (следующий) день. После того как реестр платежей на день принят к исполнению формируются платежные поручения и идет их выгрузка в систему банк-клиент. И последнюю отметку, которую получает платеж, это дата его исполнения банком.

ООО «Профиль Н» входит в холдинговую структуру, потому учет платежей будет, осуществляется с точки зрения холдинга, а не отдельной организации.

Таблица 1 представляет собой пример плана платежей, она реализована в Excel, в котором удобно организована навигация по большим таблицам. Описание принципов построения таблицы приведено с учетом особенностей работы с этой программой. Например, удобно пронумеровать столбцы таблицы для упрощения навигации и ссылок на столбец в документации. Номера столбцов лучше поставить над заголовками столбцов, с учетом особенностей Excel. Это позволит без ошибок создавать сводные таблицы по наименованиям столбцов.

Таблица фактов для учета кассового плана в части расходов (платежей)

Источник: nsuem.ru