Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

08.09.21 6670 6 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Чем лизинг отличается от кредита?

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Копить или взять в кредит? Мой путь

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС.

При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

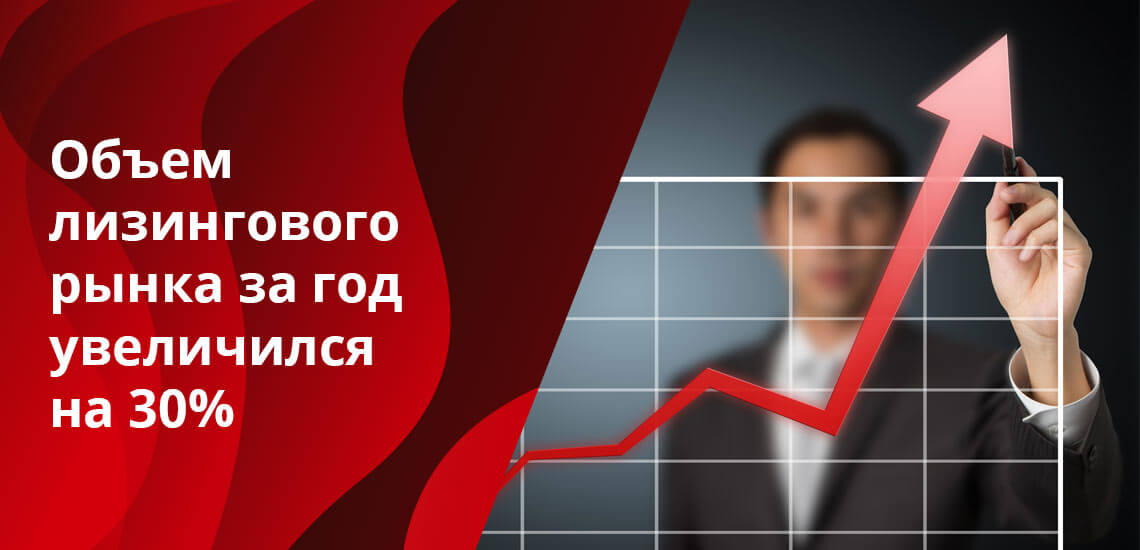

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Источник: brobank.ru

Покупаем транспорт для малого бизнеса. Что выгоднее: кредит или лизинг?

Когда небольшой компании нужен транспорт для создания или расширения автопарка, собственных средств на покупку часто не хватает. В этом случае заёмные средства – единственная альтернатива. Чтобы выяснить, какой финансовый инструмент будет выгоден малому и микробизнесу, сравним автокредиты и лизинг.

Возможность выбора кредитной организации

Оцениваем, кто из участников рынка предлагает юридическим лицам и ИП заёмные средства для покупки транспорта, и насколько велик выбор таких услуг. Автокредит – один из самых популярных банковских продуктов, но только для физических лиц. Автокредиты для юридических лиц и ИП на ноябрь 2018 года предлагают лишь 2 банка, входящих в ТОП-10, и два банка из второй двадцатки рейтинга по версии портала http://www.banki.ru/banks/ratings/. Лизинг предлагают крупные банки и другие, а также организации, специализирующиеся исключительно на лизинге. По возможности выбора организаций для финансирования покупки транспорта лизинг опережает автокредиты.

Возможность выбора услуг

Условия кредитования и лизинга могут быть разными. Оцениваем, насколько легко бизнесу подобрать финансирование с учётом разных потребностей. Банки дают небольшой выбор кредитных программ для бизнеса. · Автокредит. Стандартные банковские условия позволяют потратить деньги только на покупку транспорта, который остаётся в залоге у банка до выплаты кредита.

Можно приобрести как новый, так и подержанный автомобиль. · Trade-In. Возможность обменять старый транспорт на новый с доплатой юридическим лицам и ИП практически не предоставляется. Только один банк из ТОП-20 предлагает такую услугу. Лизинговые организации финансируют покупку в основном нового транспорта на разных условиях.

Можно выделить два основных типа лизинга, которые предлагают практически все лизинговые компании. · Финансовый лизинг. Лизинговая компания приобретает автомобиль для клиента и остаётся собственником транспорта до окончания договора. После внесения всех платежей по договору транспорт переходит в собственность клиента. · Операционный лизинг.

Лизинговая компания приобретает автомобиль, а клиент получает лишь право пользования. По окончанию договора транспорт возвращается лизинговой компании. В обоих случаях некоторые лизинговые компании могут выкупить подержанный автомобиль клиента в счёт платежей по договору лизинга. По уровню выбора услуг лизинг может быть удобней для юридических лиц и ИП, если вы приобретаете новый транспорт.

Доступность

Оцениваем требования банков и лизинговых организаций к заёмщику, чтобы понять, насколько доступны эти услуги небольшим компаниям. Получить автокредит или автомобиль в лизинг могут не все юридические лица и ИП. Большинство кредитных и лизинговых компаний имеют списки некредитуемых организаций. Лизинговые компании часто не работают с ломбардами и такси.

Иногда в автокредите отказывают организациям из сферы шоу-бизнеса, девелоперам, казино и игорным заведениям, производителям и поставщикам табачных изделий и крепких спиртных напитков. Так как списки некредитуемых сфер деятельности сильно отличаются, необходимо изучить их до подачи заявки, чтобы убедиться, что ваш бизнес не находится под запретом для выдачи кредита или лизинга в конкретной организации.

В остальном требования к заёмщику зависят от суммы и условий финансирования. Банки для выдачи автокредита требуют от заёмщика большой список документов, в который входят: · учредительные и регистрационные документы юридического лица или ИП; · финансовая отчётность компании; · документы по хозяйственной деятельности; · лицензии, подтверждающие право заниматься отдельными видами деятельности; · копии паспортов руководителя компании и главного бухгалтера; · копии договоров с поставщиками транспорта; · в некоторых случаях требуется поручительство всех фактических владельцев бизнеса, а для ИП – поручительство супруга или супруги.

Иногда банки устанавливают возрастной лимит заёмщика, например, не более 70 лет на момент выплаты кредита. Также может быть ограничение по годовой выручке компании – не менее или не более определённой суммы в год. Лизинговые компании более гибкие. По лизинговым экспресс-программам можно получить финансирование покупки автомобиля без представления финансовой отчётности.

Например, компания Газпромбанк Автолизинг позволяет приобрести автомобиль всего по двум документам по экспресс-программе. Для подачи заявки может быть достаточно копии документов руководителя компании и учредительных документов. Требования к клиентам, которым требуются крупные инвестиции, схожи с требованиями банков: клиент должен представить финансовую отчётность, чтобы подтвердить платежеспособность. Так как автомобиль находится в собственности лизинговой компании на время действия договора, это значительно снижает риски лизинговой компании, и дополнительное обеспечение обычно не требуется. По доступности лизинг превосходит автокредит.

Подача заявки

Оцениваем скорость и удобство, с которой заявку рассмотрит банк и лизинговая компания. Банки редко выдают целевые автокредиты юридическим лицам и ИП, поэтому сервис в этой сфере может отставать. Например, заявку даже на экспресс-кредит банк будет рассматривать в среднем 5–7 рабочих дней.

А возможность подать заявку на автокредит для бизнеса без необходимости посещать офис даёт лишь один банк из ТОП-20. Лизинговые компании работают быстрее.

Обслуживание в некоторых компаниях быстрое и в отдельных случаях заявки по экспресс-программам рассматриваются в течение одного рабочего дня, а заявки на финансирование масштабных инвестиционных проектов – в течение пяти рабочих дней. Сроки могут отличаться, но подобрать лизинговую компанию с хорошим сервисом не составит труда. При этом приходить в офис не нужно.

Часто сайты лизинговых компаний оснащены современными сервисами: калькуляторами, личными кабинетами с возможностью дистанционной подачи заявки. По скорости обработки заявок и удобству лизинговые компании опережают банки. Исключение возможно лишь в том случае, если юридическое лицо или ИП уже имеет открытую кредитную линию в банке. Тогда заявка будет рассмотрена в короткие сроки.

Скидки при покупке автомобиля

Оцениваем, выгоднее ли приобрести транспорт клиенту банка или клиенту лизинговой компании. Банки сотрудничают с дилерами и автопроизводителями, но скидок на покупку транспорта практически не предоставляют. Иногда специальные предложения от партнёров предполагают снижение процентной ставки по кредиту.

Если подходящего спецпредложения у банка нет, клиент будет тратить дополнительное время на поиск дилера и самостоятельно вести переговоры о цене. Лизинговые компании сотрудничают с большим количеством производителей и дилеров. Например, на сайте компании Газпромбанк Автолизинг есть собственный автомаркет с десятками тысяч различных предложений.

На каждое такое предложение действует скидка от партнёра, и у клиента есть возможность купить транспорт дешевле, чем в автосалоне. Кроме этого лизинговые компании помогают получить государственные субсидии при лизинге транспорта, что важно для покупателей грузовых автомобилей и специальной техники. При этом можно не тратить время на самостоятельный анализ предложений дилеров и воспользоваться консультацией специалиста лизинговой компании, который поможет сориентироваться в актуальных предложениях на рынке. Клиент сможет сделать выбор по готовым расчётам. При покупке автомобиля лизинг выгоднее за счёт большого выбора предложений от партнёров и специальных скидок для клиентов лизинговых компаний.

Первоначальный взнос

Оцениваем, какой минимальный взнос необходим для покупки транспорта в кредит или лизинг. Банки выдают автокредит при первоначальном взносе от 10%. Но на деле такие условия могут действовать только при покупке определённого транспорта, например, только новой сельскохозяйственной техники и только для проверенных клиентов банка.

При покупке подержанного автомобиля первоначальный взнос может достигать 30% и более. Лизинговые компании финансируют покупку транспорта с авансовым платежом от 5%. Как правило, такие условия доступны не по всем лизинговым планам и только клиентам с подтверждённой положительной кредитной историей.

Если вы обращаетесь в лизинговую компанию впервые, не имеете подтверждённого опыта взаимодействия с кредитными продуктами, то авансовый платёж составит 20-30% от стоимости автомобиля. По величине первоначального взноса требования банков и лизинговых компаний похожи. Но если сумма финансирования не превышает 6 млн. рублей, и у вас нет финансового обеспечения и подтверждённой кредитной истории, получить автомобиль в лизинг будет выгоднее и проще.

Графики платежей

Оцениваем возможность настройки графиков платежей. Банки не отличаются гибкостью. Вы можете выбрать только равные или убывающие платежи. Иногда банк даёт возможность досрочного погашения кредита, но часто за это взимается дополнительная плата. Лизинговые компании могут предложить индивидуальную настройку графика платежей даже с учётом сезонности вашего бизнеса.

Клиент может выбирать даты внесения платежа при заключении договора, суммы платежей с учётом сезонности, может платить равными частями или выбрать убывающий платёж. При этом плата за досрочное погашение не взимается. Более того, за своевременное внесение платежей по договору лизинга некоторые компании предлагают дополнительные скидки, и в итоге стоимость транспорта становится для клиента ещё ниже. С точки зрения гибкого подхода к особенностям бизнеса, лизинг выгоднее банковского кредита, что особенно важно для компаний, чьи обороты зависят от сезонности.

Страхование транспорта

Оцениваем, выгоднее ли для бизнеса страховка при кредите или при лизинге транспорта. Банки требуют страховку по КАСКО, помимо стандартной страховки ОСАГО. В исключительных случаях страховые взносы могут быть распределены по договору. Но, как правило, за использование банковских средств на покупку страхового полиса, взимаются дополнительные проценты.

То есть клиент переплачивает больший процент. Лизинговые компании также требуют страхование по КАСКО в дополнение к основному полису и могут распределить эту сумму на весь срок действия договора с начислением процента за пользование заёмными средствами. Кроме этого, партнёры лизинговых компаний дают существенные скидки на покупку страхового полиса. Скидки могут достигать 60% и более. В итоге стоимость самого страхового полиса может быть дешевле, если приобретать автомобиль в лизинг, а не в кредит.

Налогообложение

Выясняем, выгоднее ли для бизнеса автокредит или лизинг транспорта с точки зрения налогов. Банковский автокредит почти не даёт возможности списать большое количество расходов на затраты. Обычно это касается только амортизации транспорта. Лизинг позволяет сократить расход на налог на прибыль за счёт индивидуального подбора авансового платежа и платежей по договору – они списываются на расходы компании, а также вы можете сделать возврат НДС с каждого лизингового платежа. С точки зрения налогообложения, лизинг может быть более выгодным для бизнеса, чем банковский автокредит.

Итоги

Подведём итог и сравним, в каких случаях юридическим лицам и ИП выгоднее автокредит и лизинг. Когда выгоден банковский автокредит · Когда вы имеете открытую кредитную линию в банке. · Когда вы имеете подтверждённую кредитную историю. · Когда не имеет значения скорость покупки транспорта. · Когда вы готовы тратить время на самостоятельный подбор транспорта и переговоры о цене с дилерами. · Когда экономия на страховке и налогах не имеет значения. · Когда вы покупаете подержанный транспорт. Когда выгоден автолизинг · Когда нужен новый автомобиль или автопарк. · Когда важна скорость покупки автомобиля. · Когда у вас нет подтверждённой положительной кредитной истории. · Когда вы хотите сэкономить на страховке и налогах. · Когда вы хотите получить скидку на автомобиль. · Когда ваша компания является плательщиком налога на прибыль. · Когда важно настроить индивидуальный график продаж. В зависимости от задач, можно выбрать любой инструмент финансирования. Но для небольших компаний, которым необходим транспорт срочно, а сумма финансирования невелика, банковские кредиты не будут настолько же выгодными, насколько выгоден лизинг.

Источник: autogpbl.ru

Лизинг или покупка за счет собственных средств: что выгоднее для юридических лиц

В статье рассмотрим два способа приобретения автомобиля юридическим лицом — за собственных средства компании или в лизинг.

Для малого и среднего бизнеса, а также крупных предприятий привлечение значительных финансовых средств на покупки не всегда рационально, так как происходит отток денег из бюджета компании и приводит к кассовым разрывам. Главное преимущество в пользу выбора лизинга для юридических лиц — сохранение оборотных средств.

Покупка за наличный расчет всегда будет дешевле, но при дальнейшей эксплуатации автомобиля — лизинг может рассматриваться, как наиболее экономически выгодный способ приобретения автотранспорта и спецтехники для расширения автомобильного парка предприятия.

Рассмотрим подробное сравнение по всем необходимым пунктам при различных способах покупки автотранспорта:

| Доступность | Покупка возможна, если имеется полная сумма. | Заявка на лизинг рассматривается в среднем в течение одного дня при предоставлении необходимых документов. При одобрении сделки учитывается специфика деятельности лизингополучателя и его финансовое состояние. |

| Первоначальные взносы | Автотранспорт приобретается за полную стоимость. | Первоначальный взнос возможен от 0-49% от стоимости предмета лизинга (автотранспорта). Для каждого лизингополучателя рассматривается индивидуально. |

| Право собственности | Автотранспорт сразу становится собственностью компании-покупателя. | В течение договора лизинга предмет лизинга (автотранспорт) является собственностью лизингодателя. По окончании срока лизингового договора клиент может выкупить имущество в собственность предприятия. |

| Налог на добавленную стоимость | Налог на добавленную стоимость берется к вычету от первоначальной стоимости предмета лизинга. | Налог на добавленную стоимость берется к вычету в полном объеме со всех ежемесячных лизинговых платежей и авансового платежа. |

| Налог на имущество | Отменен. | Отменен. |

| Налог на прибыль | Уменьшается за счет амортизации. | Налогооблагаемая база по налогу на прибыль уменьшается за счет того, что лизинговые платежи относятся к себестоимости. |

| Ускоренный метод начисления амортизации | Проходит в общем порядке. | Возможно применение ускоренной амортизации повышающего коэффициента не выше трех, кроме ОС 1-3 амортизационных групп. |

| Выбор автотранспорта и работа с поставщиками | Юридическое лицо самостоятельно занимается поиском необходимого автотранспорта, заключает договор купли-продажи, решает вопросы поставки и получения. | Лизингодатель может оказать услугу в поиске необходимого предмета лизинга, также самостоятельно заключит договор купли-продажи с поставщиком, решит вопрос с передачей автотранспорта лизингополучателю. |

| Дисконт на покупку автотранспорта | Дилерские центры и автопроизводители зачастую дают скидки компаниям при наличии сезонных спецпредложений. | Благодаря партнерским отношениям с автопроизводителями и дилерскими центрами лизингодатели получают скидки до 13% от стоимости автомобиля. В свою очередь лизинговая компания передает этот дисконт своим клиентам. Более того, скидка может суммироваться с акциями дилерских центров. |

| Страхование ОСАГО и КАСКО, помощь на дорогах, топливная карта, технический осмотр, хранение шин, регистрация в ГИБДД и доставка автомобиля до офиса. | Осуществляется самостоятельно. | Предлагается лизинговой компанией. Стоимость дополнительных услуг рассчитывается со скидкой до 10%. |

Источник: leasing.ru