Если вы планируете открыть собственное дело, то для начала было бы здорово разобраться в существующих формах предпринимательства. Такое знание облегчит не только задачу регистрации бизнеса, но и процесс создания бизнес-плана.

Категории бизнеса

Итак. Существуют 4 формы предпринимательства: микро, малый, средний и крупный бизнес. А чем они отличаются, а также достоинства и недостатки каждой формы, рассмотрим в этой статье.

Средними называют предприятия, штат которых составляет от ста одного до двухсот пятидесяти сотрудников, а доходы не превышают 2 млрд. рублей в год.

Здесь обычно встречаются небольшие сети предприятий, которые распространяют свою продукцию, не ограничиваясь одним городом или даже регионом.

Те же предприятия, в которых штат сотрудников превышает двести пятьдесят человек, а доходы за год начинаются от 2 млрд. рублей относятся уже к крупному бизнесу. Часто такие организации работают не только в масштабах целой страны, но и на международном рынке.

Финансовый анализ малого и среднего бизнеса:

Организации, в которых работников менее 16 человек, а годовой доход не превышает 60 млн. рублей называются микробизнесом. Но, такую форму организации предприятия в рамках данной статьи мы рассматривать не станем.

Достоинства различных форм бизнеса

У любой из этих форм организации бизнеса есть как недостатки, так и преимущества.

К положительным качествам малого бизнеса можно отнести:

- простота открытия и управления;

- отсутствие необходимости в крупных финансовых вложениях;

- гибкость;

- высокий уровень сервиса.

Главными достоинствами среднего бизнеса являются:

- способность к быстрой адаптации;

- сравнительная простота в системе управления и принятии решений;

- достаточная гибкость, в связи с отсутствием масштабных программ развития в долгосрочной перспективе;

- относительно невысокие операционные расходы и небольшой первоначальный капитал.

К плюсам крупного бизнеса относятся такие факторы, как:

- высокая конкурентоспособность;

- возможность проведения масштабных рекламных акций;

- огромный рынок;

- способность поглощать маленькие предприятия;

- использование самых современных технологий;

- возможность использовать самые дешевые ресурсы.

Недостатки различных форм бизнеса

Недостатками малого бизнеса считаются:

- ограниченный капитал;

- низкая конкурентоспособность в сравнении с более масштабными формами бизнеса;

- сложности с получением разрешений на определенные виды деятельности;

- слабая устойчивость к кризисным моментам в экономике.

К минусам среднего бизнеса можно отнести:

- сложности в получении кредитов;

- серьезная конкурентная борьба с крупными предприятиями;

- зависимость от колебаний спроса на продукцию, особенно во время кризиса.

Сложности крупного бизнеса:

- обязательный ежегодный аудит финансово-экономической деятельности, бухгалтерского учета, проверки налоговых органов;

- относительно небольшая мобильность и негибкость.

Условия для успешного развития

Успех малого предприятия преимущественно зависит от компетентности сотрудников и качества предоставляемого сервиса.

Тогда как предприятия более крупного размера, чаще ориентированы на повышение качества производимой продукции, и для успешного развития такого предприятия на первое место выходит профессионализм управляющего звена.

Развитие крупного предприятия больше зависит от наличия тщательно продуманной стратегии, учитывающей различные нюансы деятельности в долгосрочной перспективе, в том числе и в кризисных ситуациях.

Стратегическое планирование, на самом деле, может стать основой успешного развития для предприятий любой величины – от микро до крупного бизнеса, так как, по сути, планирование – это выбор направления движения для дальнейшего развития вашего бизнеса и определения точек роста.

МСП – что это

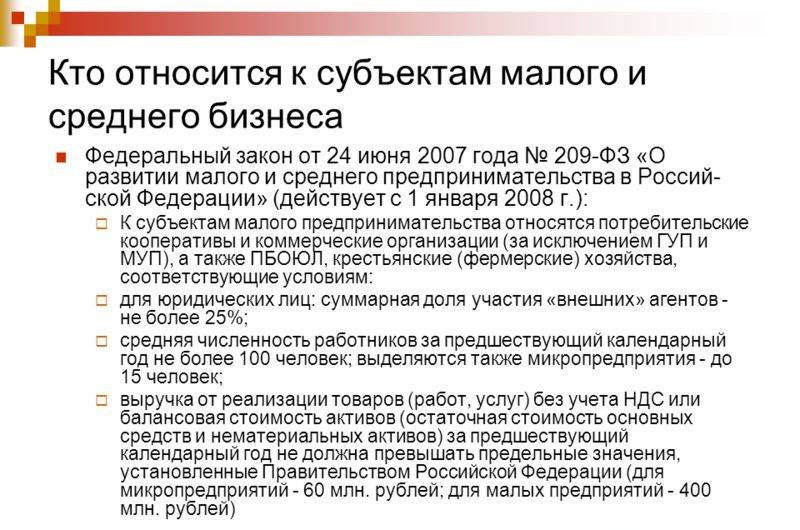

В законодательстве Российской Федерации малое и среднее предпринимательство объединено в единое понятие МСП. Когда предприятию присваивается статус МСП, оно сразу получает целый ряд льгот и преимуществ:

Благодаря федеральной программе, действующей до 2020 года, предприятиям, подпадающим под категории малого и среднего бизнеса выделяются субсидии, безвозмездные пособия и различные гранты.

Субъекты малого и среднего бизнеса.

Кроме того, предприятия МСП могут воспользоваться положенными им налоговыми льготами.

Почему российский бизнес отличается от зарубежного

В нашей стране очень распространено мнение, что в сравнении с европейскими странами или США малый бизнес у нас развит мало. Действительно, если посмотреть на статистику, то в большинстве, так называемых, развитых стран, доля малого бизнеса составляет не менее 40%. В то время как в России эта цифра не превышает показателя в 17-20%.

Но здесь нужно принять во внимание различия в критериях, согласно которым предприятие подпадает под категорию малого, среднего или крупного бизнеса. Так, в США малым бизнесом называются все предприятия вне зависимости от их доходности, если численность сотрудников предприятия не превышает 500 человек.

В то время как в Российской Федерации, предприятие со штатом сотрудников в 251 человек уже подпадает под категорию крупного бизнеса.

Бесспорно, что преобладание крупного бизнеса в экономике страны имеет ряд недостатков, таких как:

- предпосылки к монополизации ниши;

- нездоровая конкурентная среда.

Именно поэтому для малых форм бизнеса так важна поддержка государства, проведение антимонопольных мероприятий. Но в то же время недооценивать вклад крупных предприятий в развитие экономики невозможно. Ведь во многих отраслях производства в буквальном смысле выжить могут только бизнес-гиганты. Сюда можно отнести нефтедобывающую, нефтеперерабатывающую, космическую, энергетическую отрасли и т.д.

Каждая третья американская семья владеет малым или средним предприятием. При таком количестве бизнесменов вокруг, возникает особая среда предпринимательства, в которой владение бизнесом становится просто образом жизни. По статистике в штатах ежегодно появляется приблизительно 600 тысяч новых субъектов малого бизнеса, а около 500 тысяч закрывается в этот же период.

И происходит вовсе не потому, что все эти предприятия прогорают, а потому, что заметив новую прибыльную нишу, среднестатистический американец сворачивает свой бизнес и открывает новый. Именно поэтому малый бизнес занимает такой обширный сектор экономики США. Малые и средние предприятия успешно развиваются и в торговле, и в производстве, и в финансовых и консалтинговых секторах, и в сфере инноваций, и даже в области социальных услуг.

Нормативная база

В настоящее время деятельность любых форм бизнеса регулируется:

Крупный бизнес — коммерческие организации, деятельность которых влияет на остальных участников отрасли и расстановку сил на рынке.

Развитие крупного бизнеса ослабляет конкуренцию, способствует развитию монополии, стабилизирует уровень цен в отрасли. На российском рынке крупный бизнес представлен частными и государственными корпорациями, унитарными предприятиями в сфере энергетики, сырья, транспорта.

Разновидности крупного бизнеса

Рост прибыли в крупном бизнесе требует постоянного расширения предприятия: увеличения производственных площадей, покупки нового оборудования, найма сотрудников. Развитие таких компаний сопровождается государственными субсидиями, обильными инвестициями. Представителями крупного бизнеса могут быть:

- Единое предприятие. Производственный, торговый, исследовательский объект с общей организационной структурой. Такой вид крупного бизнеса встречается в добыче и переработке сырья, часто относится к градообразующим предприятиям.

- Компания. Группа из нескольких предприятий, составляющих единое юридическое лицо, управляемое группой собственников или менеджеров. Такой вид крупного бизнеса характерен для всех отраслей промышленности, позволяет собственникам снизить издержки, исключив посредников из цепи поставок.

- Группа компаний. Несколько производственных, торговых, исследовательских предприятий, которые работают независимо и объединены общими собственниками. Такая разновидность крупного бизнеса характерна для государственных корпораций в России, международных компаний, производителей технически сложной продукции.

Российская экономика развивается за счет крупных корпораций, напрямую работающих с властными структурами через государственные заказы. Такие компании предоставляют рабочие места, расширенные социальные льготы, развивают промышленность страны. Главенство крупного бизнеса усложняет выход новичков на рынок, что сужает ассортимент, завышает средний уровень рыночных цен, создает недобросовестную конкуренцию.

Зарубежная экономика построена вокруг мелких предприятий, которые свободно конкурируют друг с другом. Такие компании выпускают разнообразный ассортимент продукции, формируют разброс цен на рынке, простой выход на рынок новых предприятий и высокий уровень конкуренции. Крупный бизнес в зарубежной экономике более обособлен от государства, тесно сотрудничает с мелкими компаниями.

Особенности крупного бизнеса

Количество и динамика развития крупных предприятий зависит от государственного регулирования, особенностей национальной экономики, политической ситуации в стране и мире. Развитие крупного бизнеса двояко влияет на экономику страны, поэтому тщательно регулируется надзорными органами. Для крупного бизнеса характерны следующие черты:

О поддержке малого и среднего бизнеса много говорят в правительстве. Недавно Путин продлил действие запрета на надзорные проверки малых предприятий. А на Дальнем Востоке выделят дополнительные деньги на развитие малого и среднего бизнеса.

Различия

Предприятия отличают друг от друга по двум критериям: годовой доход и численность работников.

Абзац для тех, у кого не открылась картинка. Доход в год у малого бизнеса до ₽800 млн, средний от ₽800 млн до ₽2 млрд, крупный выше ₽2 млрд. На малом предприятии должно работать до 100 человек, на среднем до 250 и на крупном больше 251 человека.

Примеры

Если вы решите открыть свой бизнес, то вероятнее всего будете владельцем малого бизнеса. Это ларек, парикмахерская, стоматологический кабинет, ателье, туристическая фирма, охранное предприятие. Эти компании обычно работают в пределах одного города.

Средний бизнес — это уже сеть предприятий. Они работают по области или даже по стране. Это сеть супермаркетов, которая наверняка есть в вашей области, такси, заводы.

Крупный бизнес — Apple, IKEA, McDonald`s, в России банки типа ВТБ, Тинькова, газо и нефтедобывающие компании Газпром, Роснефть. Это огромные предприятия, которые действуют не только в одной стране.

![]()

![]()

Крупные предприятия выполняют важную функцию – они служат движущей силой национальной экономики. В данной статье рассматриваются позитивные и негативные стороны их деятельности, критерии крупного предприятия, особенности ведения бухгалтерского учета, отчетности, кредитования и налогообложения.

Определение крупного предприятия

Определений крупного предприятия можно найти несколько. Одного быть и не может, поскольку экономика страны объемная и разнообразная. Крупной называют фирму, которая производит существенную и значительную часть всего объема отрасли. Также можно основываться на такие показатели:

- Объем продаж.

- Количество работающих.

- Размер активов.

Под крупным предприятием подразумевают любое из перечисленных ниже:

- Компания – юридическое лицо, в уставном капитале которой участие государства составляет более четверти процентов.

- Дочерние предприятия с государственным участием в капитале 50% и более.

- Компании с численностью за прошлый год больше 250 человек и доходом от реализации свыше 2000 миллионов рублей.

- Органы государственной и муниципальной власти, субъекты естественных монополий.

Критерии крупного предприятия в некоторых отраслях

Чтобы назвать предприятие крупным, необходимо учитывать специфику отрасли, к которой оно относится, и территории, где расположено. В таблице отражены отличительные признаки для некоторых отраслей экономики:

Крупные предприятия: плюсы и минусы

По сравнению с МСБ крупные предприятия серьезно влияют на национальную экономику. Работают они намного эффективнее.

Позитивные стороны крупных предприятий:

- Наличие огромной ресурсной базы. Именно через крупные предприятия проходят основные финансовые потоки.

- Большие масштабы производства позволяют сократить затраты на изготовление единицы продукции, то есть, снизить себестоимость. Это делает предприятия конкурентоспособными не только на внутреннем, но и на внешнем рынке.

- Доступность дешевых кредитов. Банки с большей охотой работают с крупными фирмами, а не с мелкими или средними.

- Значительные денежные потоки позволяют выстоять в периоды кризисов или иных финансовых потрясений.

- Возможность привлекать высококвалифицированные кадры и обеспечивать им достойную оплату труда.

- Высокий уровень социального обеспечения.

- Развитая инфраструктура.

- Выход на рынки развивающихся стран и возможность воздействовать на их экономическую систему.

- Доступность международного рынка и использование сравнительно недорогих ресурсов, которые предоставляет мировая экономика.

- Значительная концентрация.

- Излишняя локализация хозяйственных связей.

- Высокий уровень бюрократии и неповоротливость способны загубить любую инициативу. Какие-либо изменения возможны только по указанию с самого верха. Они приживаются медленно и с трудом.

- Противодействие любым горизонтальным хозяйственным связям. Выход их за границы компании блокируется.

Основой успеха крупных предприятий являются бизнес-модели их деятельности. Они придуманы давно и настолько эффективны, что продолжают успешно функционировать и приносить прибыль. Безусловно, модели слегка усовершенствованы и обновлены с учетом современных условий.

Функции крупных предприятий

Крупные компании выполняет функции:

- Изготовление продукции и ее реализация потребителю.

- Обеспечение сырьем, материалами, оборудованием.

- Учет хозяйственных и финансовых операций.

- Управление всеми составными производственного процесса и кадрами.

Для крупных компаний характерны и дополнительные функции:

- Научная работа и исследовательские изыскания.

- Тесные связи со СМИ и общественностью.

- Поддержка предпринимательства.

Крупные предприятия представлены в виде таких основных форм:

2) Их связывает подобный вид деятельности.

- обладает одним центром управления;

- все комплексы находятся под контролем собственника.

Несколько компаний с общими собственниками.

Важно! Крупные предприятия функционируют не просто как элемент экономической системы. Они в силе изменять окружающее пространство. Такие предприятия влияют на экономическую ситуацию в отрасли, к которой они принадлежат.

Крупные предприятия и МСБ. Как отличить?

Отличить предприятия крупные от МСБ можно, исходя из таких критериев:

| Предприятие | Среднегодовая численность | Максимальный доход, млн. руб. | |

| от | до | ||

| Микро | 1 | 15 | 120 |

| Малое | 15 | 100 | 800 |

| Среднее | 100 | 250 | 2000 |

| Крупное | 251 и выше | Больше 2000 | |

Казалось бы, различить за подобными критериями предприятия просто. Чтобы стать крупным, необходимо наполнить штат не менее, чем 251 работником и довести доход до отметки, которая больше двух миллиардов рублей. Но есть отрасли, у которых количество персонала может быть и меньше 250, однако они принадлежат к крупным:

- Сильвестр сталлоне история успеха кратко

- Отечественная война 1812 года на смоленщине кратко

- Подготовьте историческую справку о ливонском ордене его возникновении и укреплении кратко

- Действующие лица и авторское отношение к ним в пьесе вишневый сад кратко

- Орви у детей кратко педиатрия

Источник: obrazovanie-gid.ru

Критерии отнесения предприятий к крупнейшим налогоплательщикам в 2023 году

В налоговом законодательстве нередко встречается понятие «крупнейший налогоплательщик». Что оно означает, каким критериям соответствует, чем регулируется?

Финансово-экономические показатели

Крупнейшими налогоплательщиками могут признаваться не только коммерческие организации, но и некоммерческие. Во внимание могут приниматься показатели за три последних года. Оценка производится в соответствии с объемом полученных доходов, показателями прибылей, которые отражены в данных отчетности. Показатели ФЭД для федерального и регионального уровня являются неодинаковыми, соответственно, ограничения по ним различны.

| Суммарный объем налогов, которые были начислены | От 1 млрд. рублей | 2-20 млрд. рублей |

| Общий объем дохода, который был получен | От 20 млрд. рублей | – |

| Активы предприятия | От 20 млрд. рублей | От 100 млн. до 20 млрд. рублей |

| Среднесписочная численность работников | – | От 50 человек |

Если организация занимается оказанием услуг в области транспорта и связи, показатель устанавливается от 300 млн. рублей. В регионах, где организация претендует на получение данного статуса, критерии оценивания эквивалентны общему значению объема начислений федерального сбора (75 млн. – 1 млрд. рублей).

Относя налогоплательщиков в данную группу, стоит принимать во внимание несколько аспектов:

- Для идентификации субъекта экономической деятельности на федеральном уровне нужно учесть одно из условий.

- Для отнесения налогоплательщика в рамках региона требуется соблюдение всех условий, перечисленных в таблице.

Если в текущем отчетном периоде при наличии идентификации в качестве крупнейшего налогоплательщика юридическое лицо перестает отвечать набору критериев, статус сохраняется за ним на протяжении двухлетнего отрезка времени.

Виды организаций

Предприятия, являющиеся налогоплательщиками, могут иметь федеральное и региональное значение.

Федеральный уровень

Чтобы организация получила статус крупнейшего налогоплательщика, она должна соответствовать хотя бы одному из условий по ограничениям в суммарном объеме начисленных средств, полученных доходов, размере активов.

Отдельные категории налогоплательщиков руководствуются своими значениями. В частности, речь идет о фирмах, занятых в сфере оборонно-промышленного производства, а также о стратегических компаниях:

- сумма по экспортным контрактам – 27 млн. рублей в год;

- выручка – от 20% от общей суммы выручки;

- среднесписочная численность работников – от 100 человек;

- доля государственного участия – от 50%.

Иногда ФНС принимает решение о включение в этот перечень лиц, которые не отвечают набору критериев.

Региональный уровень

Для отнесения налогоплательщика к данной категории он должен отвечать всем условиям из таблицы, и они являются менее лояльными. За ФНС закрепляется право, как и в случае с предприятиями федерального уровня, отнести организацию регионального масштаба к этой категории, даже если она не соответствует всем критериям.

Критерии отнесения в 2023 году

Чтобы юридическое лицо могло рассчитывать на получение данного статуса, необходимо соответствие ряду критериев:

- Сведения по финансово-экономической деятельности предприятия за полный отчетный период (обычно это финансовый год).

- Признаки взаимной зависимости предприятий. Их влияние на конечные итоги работы.

- Наличие разрешительной документации (лицензии), позволяющей организовывать и выполнять работы в определенных направлениях деятельности.

Если все эти критерии учтены, процедура регистрации в качестве плательщика ЕНВД не выступает в качестве препятствия для причисления к группе крупных налогоплательщиков, хотя в законе прописаны иные положения.

Список самых крупных налогоплательщиков

Самым крупным налогоплательщиком является компания «РОСНЕФТЬ». За ней следуют «ГАЗПРОМ» и «ЛУКОЙЛ». Наряду с нефтяными производствами в этот список попала компания «РЖД», «Сбербанк России».

Постановка на учет и последствия

Организации, которые получили данный статус, обязуются встать на учет, исходя из уровня и масштаба деятельности. Налоговые структуры, в свою очередь, осуществляют контроль исполнения нормативов налогового законодательства без принятия непосредственного участия. В процессе постановки на учет эти государственные инстанции выполняют следующие действия:

- присваивание нового кода причины, по которой произошла постановка на учет (первые 4 цифры – кодовое обозначение налоговой службы, 5 и 6 знаки – признак присвоения статуса);

- внесение данных в ЕГРЮЛ;

- выдача уведомления в соответствии с формой 9-НКУ (идентификационный номер налогоплательщика, код причины, ОКАТО).

Статус присваивается с момента, когда произошла постановка на учет в соответствующей инспекции. Она может быть межрайонной и межрегиональной.

Взаимозависимость и лицензирование

В процессе определения взаимозависимости важную роль играют нормы ст. 105.1 Налогового кодекса РФ. Этот критерий допустимо применять в той ситуации, если отношения налогоплательщика влияют на условия или результаты ключевого направления деятельности.

В этой ситуации произойдет отнесение к крупнейшим не только самого налогоплательщика, но и организации, которая с ним взаимозависима.

Особого внимания заслуживают компании, которые относятся к федеральному уровню:

- кредитные учреждения;

- участники рынка ценных бумаг, работающие на профессиональном уровне;

- предприятия, осуществляющие деятельность по пенсионному страхованию и обеспечению;

- фирмы, занимающиеся страхованием, перестрахованием, посредническими сделками.

Особые ситуации

На практике есть несколько особых ситуаций, которые нужно принимать во внимание:

- Отнесение некоммерческих организаций к НКО допустимо, если суммарный доход от продаж и поступлений, полученных вне реализации, составил от 20 млн. рублей.

- В ходе реорганизации крупнейшего налогоплательщика его правопреемник может сохранять этот статус на протяжении трех лет.

- Если было инициировано банкротство, статус прекращает свое действие.

- Банки, которые были переданы ФНС как крупнейшие налогоплательщики, в случае отзыва лицензии сохраняют статус до решения суда.

Налоговый мониторинг

Под налоговым мониторингом принято понимать способ расширенного взаимодействия, при использовании которого предприятие предоставляет ФНС доступ к сведениям бухгалтерского и налогового учета, получая при этом право на запрос мотивированного мнения касательно налоговых последствий. Данный режим способствует ускорению процесса решения спорных ситуаций и позволяет предотвратить доначисление налогов в дальнейшем времени, как и получение пеней, штрафных санкций.

Процедура проводится в отношении организаций, которые подали запрос и соблюдали нормы п. 2 ст. 105.27 НК РФ, п. 3 ст. 105.26 НК РФ. Также нужно предоставить заявление и соблюсти перечень следующих условий:

- Предоставить в налоговый орган документы. В частности, речь идет о регламенте информационного взаимодействия, учетной политике, внутренней документации.

- Соблюдать условия, способствующие обращению в налоговый орган с заявлением. Их детальный перечень приведен в п. 3 ст. 105.26 НК РФ.

- Обеспечить соответствие представленного регламента нормативам.

- Обеспечить соответствие системы внутреннего контроля нормам.

Права и обязанности юридических лиц – крупнейших налогоплательщиков

Основная обязанность заключается в уведомлении об изменениях, происходящих в организационной структуре, в налоговые органы. Сделать это необходимо в течение одного месяца.

Аналогичный срок предоставляется и в ситуациях, когда юридическое лицо создает обособленные подразделения в пределах государства.

Выпуск новостей по реализации социальных проектов крупными налогоплательщиками представлен ниже.

Источник: znaydelo.ru

Крупнейший налогоплательщик

Постановка на учет организаций, имеющих статус «Крупнейший налогоплательщик»

Организации, причисленные к крупнейшим налогоплательщикам, должны встать на учет в зависимости от федерального (регионального) уровня в межрегиональную (межрайонную) инспекцию ФНС РФ.

Эти налоговые структуры контролируют выполнение крупнейшими налогоплательщиками налогового законодательства без непосредственного участия.

При постановке на учет организации в качестве крупнейшего налогоплательщика осуществляются следующие действия:

§ присваивается новый код причины постановки на учет (КПП), первые четыре знака которого – код налогового органа, осуществившего постановку организации в качестве КН (то есть межрегиональной (межрайонной) ИФНС РФ по крупнейшим налогоплательщикам), пятый и шестой знаки – значение 50 (признак отнесения организации к КН). ИНН, присвоенный в налоговом органе по месту нахождения организации, не изменяется;

§ вносятся сведения в ЕГРЮЛ о постановке на учет в качестве КН;

Таким образом, организация связи узнает о том, что она поставлена на учет в качестве КН, из полученного уведомления.

Последствия постановки организации на учет в качестве крупнейшего налогоплательщика

В первую очередь это означает, что организация как налогоплательщик должна представлять все налоговые декларации и расчеты, в том числе по обособленным подразделениям, в налоговый орган по месту учета в качестве КН (п. 3 ст. 80 НК РФ).

То же самое касается иных документов, представляемых в налоговый орган по тем или иным причинам, например:

- уведомления о контролируемых сделках;

- уведомления об участии в иностранных организациях;

- уведомления о контролируемых иностранных компаниях;

- заявления о заключении соглашения о ценообразовании для целей налогообложения;

- заявления о проведении налогового мониторинга.

Декларации, представленные организацией по обособленным подразделениям, перенаправляются налоговым органом по месту учета в качестве КН в соответствующие налоговые органы по месту нахождения ОП.

Критерии, по которым организация относится к крупнейшему налогоплательщику

Критерии, по которым организация относится к крупнейшему налогоплательщику, утверждены приказом ФНС.

Соответствие показателям прописанных критериев позволяет причислить организацию к крупнейшим налогоплательщикам.

Такими критериями являются:

- Показатели финансово-экономической деятельности организации за отчетный год по бухгалтерской и налоговой отчетности;

- Признаки взаимозависимости организаций, их влияние на финансовые результаты деятельности взаимозависимых лиц;

- Наличие лицензии (специального разрешения), дающей право организации на осуществление определенных видов деятельности;

- Проведение налогового мониторинга.

Финансово-экономические показатели

Финансово-экономические показатели берутся за любой год из трех лет, которые предшествуют текущему отчетному периоду (году).

При этом последний отчетный год во внимание не принимается.

Если в отчетном году организация перестала соответствовать критериям крупнейшего налогоплательщика, то свой статус крупнейшего налогоплательщика организация сохраняет еще два года.

Отметим, что крупнейшими налогоплательщиками могут быть и некоммерческие организации, согласно суммарному объему доходов от реализации и размеру внереализационных доходов на основании данных годовой декларации по налогу на прибыль.

При этом критерии финансово-экономических показателей будут различаться для организаций федерального и регионального уровня.

Организации федерального уровня

Организация будет считаться крупнейшим налогоплательщиком, если предприятие соответствует хотя бы одному из показателей экономической деятельности за отчетный год:

- суммарный объем начисленных федеральных налогов по данным налоговой отчетности больше 1 млрд. руб. Для организаций, которые осуществляют свою деятельность в сфере оказания услуг связи, в сфере продаж или предоставления в пользование технических средств, которые обеспечивают оказание услуг связи, в сфере транспортных услуг — объем начисленных налогов должен быть выше 300 млн. руб.;

- суммарный объем полученных доходов за год (по данным формы № 2 «Отчет о финансовых результатах» годовой бухгалтерской отчетности, коды показателя 2110, 2310, 2320, 2340) свыше 20 млрд. руб.;

- размер активов организации больше 20 млрд. руб.

Для отдельных категорий налогоплательщиков установлены свои значения критериев.

Например, для организаций оборонно-промышленного комплекса и компаний, которые включены в состав стратегических предприятий, необходимо выполнение одного из следующих условий:

- сумма по заключенным экспортным контрактам на поставку стратегической продукции должна превышать 27 млн. руб. в год;

- сумма полученной выручки от экспортных поставок стратегической продукции должна составлять более 20% от общей суммы выручки;

- среднесписочная численность персонала должна быть свыше 100 человек;

- доля государства составляет более 50%.

Отметим, что согласно нововведениям, в состав организаций, подлежащих налоговому администрированию на федеральном уровне, могут попасть юридические лица, не отвечающие установленным критериям, если ФНС приняла решение об их отнесении к категории крупнейших налогоплательщиков.

Организации регионального уровня

Для таких компаний показатели не разделяются в зависимости от вида деятельности.

Для получения статуса крупнейшего регионального налогоплательщика необходимо выполнение всех перечисленных условий:

- суммарный объем полученных доходов за год (по данным, отраженным в форме № 2 «Отчет о финансовых результатах» годовой бухгалтерской отчетности в строках с кодами показателей 2110, 2310, 2320, 2340) должен находиться в пределах от 2 до 20 млрд. руб. включительно;

- среднесписочная численность персонала должна быть свыше 50 человек;

- активы должны быть в пределах от 100 млн. руб. до 20 млрд. руб. включительно либо суммарный объем начисленных федеральных налогов и сборов согласно данным налоговой отчетности должен быть в пределах от 75 млн. руб. до 1 млрд. руб.

Здесь также есть новшество, касающееся свободы выбора со стороны ФНС.

В отношении организации, не подпадающей под установленные критерии для отнесения ее к категории крупнейшего налогоплательщика на региональном уровне, ФНС все равно может принять решение об отнесении организации к категории крупнейшего налогоплательщика и территориальных особенностях администрирования

Если же предприятие применяет специальные налоговые режимы в части соответствующих видов деятельности, то такая организация не относится к крупнейшим налогоплательщикам.

Для наглядности представим критерии отнесения организации к крупнейшим налогоплательщикам в виде Таблицы:

Для федерального уровня

Для регионального уровня

Общий объем начисленных налогов

*свыше 1 млрд руб.

от 2 млрд. руб. до 20 млрд. руб.

Суммарный объем полученного дохода

свыше 20 млрд руб.

свыше 20 млрд руб.

**от 100 млн. до 20 млрд. руб.

свыше 50 человек

* организациям, специализирующимся на оказании услуг в сфере связи, транспорта, п.2-3 Критериев этот показатель определяет отдельно — он должен превышать 300 млн. руб.;

**в регионах у компаний, претендующих на статус крупнейший налогоплательщик критерии оценки активов могут быть эквивалентны суммарному показателю объема начислений федерального налога, которых варьирует в пределах от 75 млн. руб. до 1 млрд. рублей.

Взаимозависимость

В отношении взаимозависимости следует руководствоваться правилами статьи 105.1 НК РФ.

Данный критерий используется, если отношения налогоплательщика оказывают влияние на условия или экономические итоги (результаты) основного вида деятельности компании с показателями, которые удовлетворяют категории крупнейших налогоплательщиков.

В такой ситуации налогоплательщик будет также отнесен к крупнейшим налогоплательщикам, как и взаимозависимая с ним организация.

Лицензирование

К особой категории отнесены организации, которые причисляются к федеральным крупнейшим налогоплательщикам вне зависимости от выручки, чистых активов, объемов начисленных налогов, на конец отчетного года, численности персонала, наличия взаимозависимости с компанией – крупнейшим налогоплательщиком или других показателей.

Такими организациями, которые имеют лицензии на осуществление своей деятельности, являются:

- Кредитные организации;

- Профессиональные участники рынка ценных бумаг;

- Организации, которые осуществляют деятельность по пенсионному обеспечению и пенсионному страхованию;

- Организации, которые осуществляют деятельность по страхованию, перестрахованию, взаимному страхованию, выступают посредником в качестве страхового брокера.

Особые ситуации

1. НКО могут быть отнесены к крупнейшим плательщикам, если общий доход от реализации и внереализационных поступлений согласно годовой отчетности по налогу на прибыль – от 20 млрд. рублей.

2. При реорганизации крупнейшего плательщика правопреемник(и) сохраняет такой статус в течение 3-х лет, включая год реорганизации.

3. Если есть решение суда о признании банкротом и введено конкурсное производство, статус крупнейшего прекращается (кроме банков).

4. Банки, переданные для администрирования в качестве крупнейших к ФНС, при отзыве у них лицензии до решения суда о завершении принудительной ликвидации или банкротства сохраняют статус крупнейшего налогоплательщика.

Налоговый мониторинг

Налоговый мониторинг — это способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, а взамен получает право в случае наличия сомнений запросить у налогового органа мотивированное мнение по вопросу налоговых последствий совершаемых сделок.

Режим налогового мониторинга существенно ускоряет решение спорных ситуаций о применении налогового законодательства и позволяет налогоплательщику избежать в будущем доначислений сумм налогов, пеней и штрафов, а также снижает бремя налогового контроля.

К организациям, подлежащим налоговому администрированию на федеральном уровне, может быть отнесена организация, которая подала запрос на налоговый мониторинг, при соблюдении следующих условий:

- представление всех сведений согласно п. 2 ст. 105.27 НК РФ;

- соответствие критериям п. 3 ст. 105.26 НК РФ;

- соответствие регламента информационного взаимодействия его форме и требованиям к нему;

- соответствие системы внутреннего контроля в компании статье 105.26 НК РФ.

Таким образом, к организациям, подлежащим налоговому администрированию на федеральном уровне, может быть отнесена организация, представившая заявление о проведении налогового мониторинга, при соблюдении следующих условий:

Обязанности юридических лиц — крупнейших налогоплательщиков

О любых изменениях в своей организационной структуре налогоплательщики представляют информацию в представительства налоговых органов в регионе нахождения.

Срок в один месяц предоставляется для уведомления налоговых органов, если налогоплательщик начинает участвовать в российских или иностранных организациях (кроме хозяйственных обществ и ООО).

Такой же срок дается в случаях создания юридическим лицом, имеющим регистрацию РФ, обособленных подразделений в пределах страны (не филиалов или представительств).

Это касается и вновь возникших изменений тех сведений о созданных подразделениях, которые были предоставлены ранее.

- Налогоплательщик

- Налоговый контроль

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. ) Средняя величина доначислений, руб. Крупнейшие налогоплательщики 439 409 136 015 716 . у каждой организации, без учета крупнейших налогоплательщиков, как имеющих наибольшее значение, составила . ) Средняя величина доначислений, руб. Крупнейшие налогоплательщики 166 148 32 208 945 . у каждой организации, без учета крупнейших налогоплательщиков, как имеющих наибольшее значение, составила . у каждой организации, без учета крупнейших налогоплательщиков, как имеющих наибольшее значение, составила .

. для организаций, относящихся к категории крупнейших налогоплательщиков, – налоговый орган по месту их . ), или организаций, относящихся к категории крупнейших налогоплательщиков, более чем на 30 % Снижение . (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 20 % Снижение . (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 10 % Другие . организаций или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 50 % Пять .

. разряды КПП – 70. Для организаций – крупнейших налогоплательщиков ИНН и КПП по месту . организации), либо по месту учета крупнейшего налогоплательщика, либо по месту жительства индивидуального .

. » против Межрегиональной ИФНС по крупнейшим налогоплательщикам N 9, ФНС России) о .

. , – по месту учета в качестве крупнейших налогоплательщиков; налогоплательщиками, указанными в п. 1 . (по месту учета в качестве крупнейших налогоплательщиков, по месту учета в качестве .

. на учет организации в качестве крупнейшего налогоплательщика 214 По месту постановки на . учет организации, не являющейся крупнейшим налогоплательщиком 215 По месту постановки на . являющегося крупнейшим налогоплательщиком 216 По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком 227 .

. (по месту ее учета – для крупнейших налогоплательщиков) не позднее 1 сентября (ранее .

. ; против Межрегиональной ИФНС России по крупнейшим налогоплательщикам N 2). 8. Условиями применения .

. на учет организации в качестве крупнейшего налогоплательщика 214 По месту постановки на . учет организации, не являющейся крупнейшим налогоплательщиком 215 По месту постановки на . являющегося крупнейшим налогоплательщиком 216 По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком 227 . на учет организации, не являющейся крупнейшим налогоплательщиком), а также в строке 6 .

. данной концепции станут: еще 52 крупных налогоплательщика планируют присоединиться к налоговому мониторингу .

. ; против Межрайонной ИФНС России по крупнейшим налогоплательщикам Челябинской области). 4. Само по .

. по месту учета в качестве крупнейшего налогоплательщика. Обратите внимание: В случае непредставления .

. по месту учета в качестве крупнейших налогоплательщиков. В налоговую декларацию включаются сведения .

Источник: www.audit-it.ru