Понятие малого бизнеса, изучение его роли в экономике страны. Характеристика главных условий внесения юридических лиц в единый государственный реестр. Порядок определение выручки от реализации товаров. Должностные обязанности бухгалтера-кассира.

- посмотреть текст работы «Критерии отнесения предприятия к категории малых предприятий»

- скачать работу «Критерии отнесения предприятия к категории малых предприятий» (курсовая работа)

Подобные документы

11. Организация бухгалтерского и налогового учета на малых предприятиях

Критерии отнесения предприятия к категории малых предприятий. Учетная политика малой фирмы. Отражение бухгалтерских проводок. Журнал регистрации хозяйственных операций и оборотно-сальдовая ведомость предприятия. Правила заполнения бухгалтерского баланса.

12. Должностные инструкции главного бухгалтера

Определение роли, основных прав, должностных обязанностей, а также ответственности главного бухгалтера предприятия РФ. Формы участия главного бухгалтера в планировании взаимоотношений предприятия с дебиторами и кредиторами, поставщиками и покупателями.

О блокировке счёта налогоплательщика, критерии отнесения к малому бизнесу

13. Особенности бухгалтерского учета на малом предприятии

Нормативное регулирование бухгалтерского учета на малом предприятии. Критерии отнесения предприятия к категории малых предприятий. Учетная политика малого предприятия. Регистры бухгалтерского учета. Практические основы бухгалтерского учета на предприятии.

14. Учет вложений во внеоборотные активы

Изучение учета на малых предприятиях, критериев отнесения их к категории малых, активов, налогообложения, вложений и отчетности. Анализ проблем развития малого бизнеса. Представлен расчет транспортно-заготовительных расходов и налога на прибыль.

15. Учет на предприятиях малого бизнеса

Основные критерии отнесения предприятия к субъектам малого предпринимательства. Особенности учета основных средств на предприятии малого бизнеса, их классификация, состав и виды оценок. Упрощенная система налогообложения. Расчет суммы единого налога.

16. Бухгалтерский учет на малом предприятии

Сущность, основные задачи и методология бухгалтерского учета. Учет на малых предприятиях; критерии отнесения предприятия к категории малых предприятий, особенности, принципы и способы ведения учетной политики, техника, упрощенная система налогообложения.

17. Учет на малом предприятии

Юридическое определение понятия «малые предприятия» и критерии отнесения к этой категории. Особенности ведения бухгалтерского учета, упрощенная система налогообложения, налоговый учет и оформление книги учета доходов и расходов малых предприятий.

18. Организация бухгалтерского учета на предприятиях малого бизнеса на примере ИП А.М. Осина

Критерии отнесения предприятия к малому бизнесу. Бухгалтерский учет, отчетность для субъектов малого бизнеса, формы его ведения. Финансово–хозяйственный анализ малого бизнеса ИП Осина А.М. на основе форм бухгалтерской отчетности, усовершенствование учета.

Критерии предприятий малого или среднего бизнеса

19. Особенности аудита малых предприятий

Отличительные особенности малых предприятий. Особенности проведения аудита субъектов малого предпринимательства. Типичные ошибки при аудите предприятия малого бизнеса. Аудиторское заключение по результатам аудиторской проверки ООО «СПЕЦТЕХПОМОЩЬ».

20. Учет реализации товаров в оптовой торговле

Источник: allbest.ru

Риск-ориентированный надзор в проверках ГИТ: критерии отнесения организации к категориям риска

Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

С некоторых пор инспекция по труду проверяет работодателей по так называемому риск-ориентированному подходу (РОП). Это способ организации надзора, когда суровость проверки зависит от категории риска, присвоенной компании. Пристальное внимание контролеры уделяют потенциально неблагополучным предприятиям, а число проверок в отношении добросовестных работодателей – уменьшается. Прочитав статью, вы узнаете, к какой точно категории «трудового» риска относится ваша организация!

Спойлер: придется вспомнить азы математики и немного посчитать.

Как трудовая инспекция решает, к какой категории риска отнести конкретную организацию

Проверить входит ли ваша компания в перечень работодателей с категорией риска «Высокая» и «Значительная» можно на сайте Роструда.

Если вашей организации в таком перечне нет, значит, категория риска не выше средней. Для точного подсчета критерия выполняем пару математических действий.

Первое – вычисляем так называемый показатель «А»: перемножаем соответствующие вашей организации показатели из таблиц 1 и 2 (столбец А и Б соответственно).

Таблица 1

Среднесписочная численность работников

Коэффициент (А)

Источник: www.audit-it.ru

Критерии отнесения предприятия к категории малых предприятий

Многие ошибочно считают, что если организация применяет упрощенную систему налогообложения, тогда она автоматически является субъектом малого предпринимательства. К категории малых относятся коммерческие организации, за исключением государственных предприятий, муниципальных унитарных предприятий, кооперативы потребительские, индивидуальные предприниматели, удовлетворяющие определенным критериям.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Все критерии, по которым компании относят к субъектам малого предпринимательства, изложены в статье 4 Федерального закона №209ФЗ от 24.07.2007 года «О развитии малого, среднего предпринимательства в РФ». Существуют три основных характеристики малого предприятия.

Предприятие должно быть зарегистрировано в соответствии с российским законодательством и соответствовать условиям:

- общая доля участия субъектов РФ, муниципальных предприятий, иностранных компаний, общественных, религиозных объединений, благотворительных фондов, организаций, не относящихся к малому и среднему предпринимательству, в их уставном капитале составляет не более 49%;

- средняя численность сотрудников за предшествующий год не более 100 человек;

- выручка от продаж без учета НДС за прошедший календарный год не превышает 800 млн. рублей.

Последним двум критериям должны удовлетворять, в том числе индивидуальные предприниматели, для того, чтобы относиться к субъектам малого предпринимательства.

Изменение статуса предприятия

Представитель малого, среднего бизнеса изменит свой статус, если в течение подряд трех календарных лет сумма выручки от реализации и (или) средняя численность сотрудников превысят законодательно обозначенные предельные значения. Исключения составляют государственные, муниципальные унитарные предприятия.

«Критерии отнесения предприятия к категории малых предприятий»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Вновь созданные компании и предприниматели в течение года, в котором они зарегистрировались, определяют среднюю численность сотрудников, выручку от реализации, стоимость активов на балансе за период с момента их государственной регистрации до конца года. Выручка от реализации при этом за календарный год определяется в порядке, установленном статьей 249 НКРФ.

Согласно части 8 статьи 4 закона № 209-ФЗ, в расчет принимается остаточная стоимость основных средств и НМА, оцениваемая по правилам бухгалтерского учета. Смена статуса, а также лишение применяемых льгот устанавливаются с начала нового календарного периода. Например, если в течение 2014 – 2016 годов организация не выдержала установленные нормативы, лишение статуса произойдет только в 2017 году. При определении лимитов используются данные, действующие в календарном периоде, закон обратной силы не имеет.

Принадлежность к субъектам малого предпринимательства не зависит от системы налогообложения применяемой организацией. Документально статус отнесения к малому, среднему бизнесу или микропредприятиям не подтверждается. Согласно законодательству подтверждением являются только обозначенные показатели:

- доля участия в уставном капитале компании других лиц;

- средняя численность сотрудников;

- размер выручки от реализации.

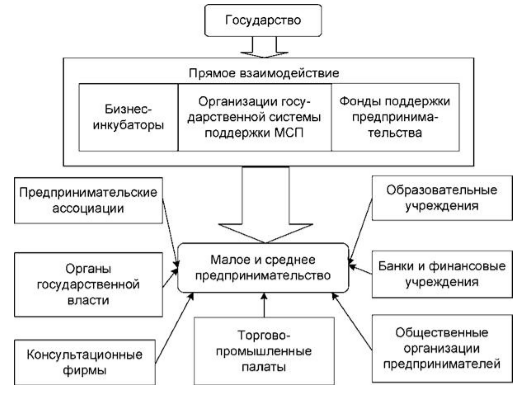

Законом №209-ФЗ предусмотрены для субъектов малого предпринимательства определенные гарантии и различные меры государственной поддержки.

Замечание 2

Малые предприятия имеют право применять специальные налоговые режимы и вести упрощенный бухгалтерский учет, на основе которого сдавать упрощенную отчетность.

Согласно статьям 17-25 Закона №209-ФЗ, субъектам малого предпринимательства при соблюдении определенных условий может быть оказана поддержка государства, в частности:

- финансовая;

- консультационная;

- имущественная;

- информационная;

- в области ремесленной деятельности

- в сфере образования;

- в области инноваций, промышленного производства;

- во внешнеэкономической деятельности;

- в сельскохозяйственной деятельности.

Программы поддержки малого бизнеса могут отличаться в разных регионах, между разными муниципалитетами и населенными пунктами. Влияние на получение льгот оказывает отраслевая специфика бизнеса. Где-то приоритет отдается организациям, занятым добычей полезных ископаемых, где-то металлургическим предприятиям.

В некоторых российских городах существуют фонды, сконцентрированные на поддержке компаний, занимающихся инновационными видами деятельности. В этих фондах могут найти поддержку основатели проектов, основной которых является создание абсолютно новых рыночных ниш на базе новейших технологий. Малое инновационное предприятие может успешно привлекать венчурные инвестиции при содействии фондов с преимущественно государственным участием.

Источник: spravochnick.ru