Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки — то, из чего создается готовая продукция в процессе производства — предметы труда.

А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств — все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Что такое оборотный капитал и как в нем замораживаются деньги бизнеса

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

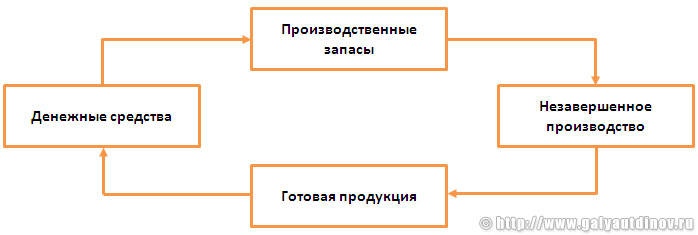

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты — запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения — запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Война — это крупный бизнес #shorts

Состав оборотных средств:

- Оборотные производственные фонды — включают в свой состав:

- производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

- запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

- готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

- денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов — 80%, а фондов обращения — 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- Собственные оборотные средства (англ. «Working capital») — их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами. Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Собственные оборотные средства (или, иначе, рабочий капитал предприятия) — важный показатель, величина на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы — то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т. д.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

Маленькая величина оборотных средств:

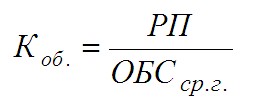

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. — коэффициент оборачиваемости оборотных средств;

РП — реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

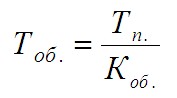

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. — оборачиваемость оборотных средств, дней;

Тп. — длительность анализируемого периода, дней;

Коб. — коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Источники Показать

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Источники формирования оборотных средств предприятия // Экономика БГЭУ. URL: https://www.economy-web.org/?p=407 (дата обращения: 24.03.2015)

- Ребрин Ю. И. Основы экономики и управления производством. Конспект лекций. Таганрог: ТРТУ, 2000. URL: http://www.aup.ru/books/m47/3_4.htm

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

Если понравилась статья, поделитесь с друзьями и подпишитесь на обновления:

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Источник: galyautdinov.ru

Коэффициент соотношения оборотных и внеоборотных активов

Коэффициент соотношения оборотных и внеоборотных активов — важный показатель, используемый в экономическом анализе предприятия. О чем говорит значение данного коэффициента, а также в каком интервале он должен находиться, будет идти речь в нашем материале.

- Чем отличаются оборотные активы от внеоборотных

- Что показывает коэффициент соотношения оборотных и внеоборотных активов

- Если оборотные активы превышают внеоборотные — что это значит

- Итоги

Чем отличаются оборотные активы от внеоборотных

Активы предприятия — это все имущество и ресурсы, находящиеся в собственности хозсубъекта. Наличие активов у предприятия свидетельствует о его возможности вести предпринимательскую деятельность.

Остатки по счетам учета внеоборотных и оборотных активов отображаются в бухгалтерском балансе в разделах 1 и 2 соответственно.

Оборотные активы представляют собой ресурсы компании, которые используются до 12 месяцев, в большинстве случаев имеют однократное применение. В состав оборотных активов входят такие статьи баланса, как:

- запасы;

- дебиторская задолженность (со сроком погашения менее 1 года);

- финансовые вложения;

- денежные средства и денежные эквиваленты;

- входной НДС, не предъявленный к возмещению;

- прочие активы.

Смотрите пример отражения оборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Внеоборотные активы — это активы, которыми предприятие намерено пользоваться более 1 года. К ним относятся:

- нематериальные активы;

- результаты НИОКР;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения (используемые более 1 года);

- отложенные налоговые активы;

- прочие активы.

Смотрите пример отражения внеоборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что показывает коэффициент соотношения оборотных и внеоборотных активов

Для определения уровня финансовой устойчивости предприятия заинтересованные пользователи бухотчетности могут подсчитать коэффициент соотношения оборотных и внеоборотных активов, используя соответствующие строки бухбаланса по формуле:

К = ОА (стр. 1200) / ВА (стр. 1100),

К — коэффициент соотношения активов;

ОА (стр. 1200) — оборотные активы;

ВА (стр. 1100) — внеоборотные активы.

Рассчитав коэффициент соотношения оборотных и внеоборотных активов, компания сможет определить свой уровень обеспеченности ресурсами и имуществом, а также объем внеоборотных активов, который приходится на 1 рубль оборотных.

Если оборотные активы превышают внеоборотные — что это значит

Пропорция, определяемая из отношения оборотных активов к внеоборотным, характеризует уровень финансовой устойчивости предприятий. Хозсубъекты, у которых внеоборотные активы имеют преимущество, являются более фондоемкими, коэффициент соотношения у таких предприятий меньше 1.

Если же показатель превышает значение 1, это говорит о том, что у предприятия преобладают оборотные активы. Такое преимущество свидетельствует о хорошей финансовой устойчивости хозсубъекта, т. к. оборотные активы более ликвидны, поэтому способны принести деньги в короткое время. Указанный коэффициент характерен для материалоемких производств и торговых предприятий. Если показатель равен 1, это свидетельствует о сопоставимости использования обоих видов активов.

Анализ и своевременное сопоставление динамики коэффициента соотношения поможет хозсубъекту регулировать преобладание того или иного актива, а также принять меры в случае неблагоприятного снижения уровня каждого из активов.

Оборотные и внеоборотные активы принимают участие в расчете многих финансово-экономических показателей, отображают ликвидность тех или иных активов, финансовую устойчивость хозсубъекта, что позволяет отследить уровень финансового состояния предприятия в целом.

Итоги

Соотношение оборотных и внеоборотных активов показывает, какие ресурсы преобладают у хозсубъекта. Используя коэффициент соотношения на практике, предприятие сможет проанализировать, какой из активов является для него наиболее востребуемым, а также выявить неблагоприятную динамику движения ресурсов.

Источник: nalog-nalog.ru

Оборотные активы компании

![]()

![]()

- 10.01.20

- 0 комментариев

- 17536

Что такое оборотные активы предприятия? Все просто: это предметы труда, обеспечивающие непрерывность цикла изготовления конечного продукта. Их структура постоянно изменяется, так как в процессе производства они теряют свои первоначальные свойства и переносят собственную цену на себестоимость вновь изготовленного товара.

Для активного инвестора анализ оборотных, а также других видов активов и пассивов часто является источником для принятия решения о покупке акций компании. Для самого предприятия динамика оборотных активов (ОА) это один из основных показателей работы бизнеса. Такие активы также известны как оборотные средства или (чистые) текущие активы.

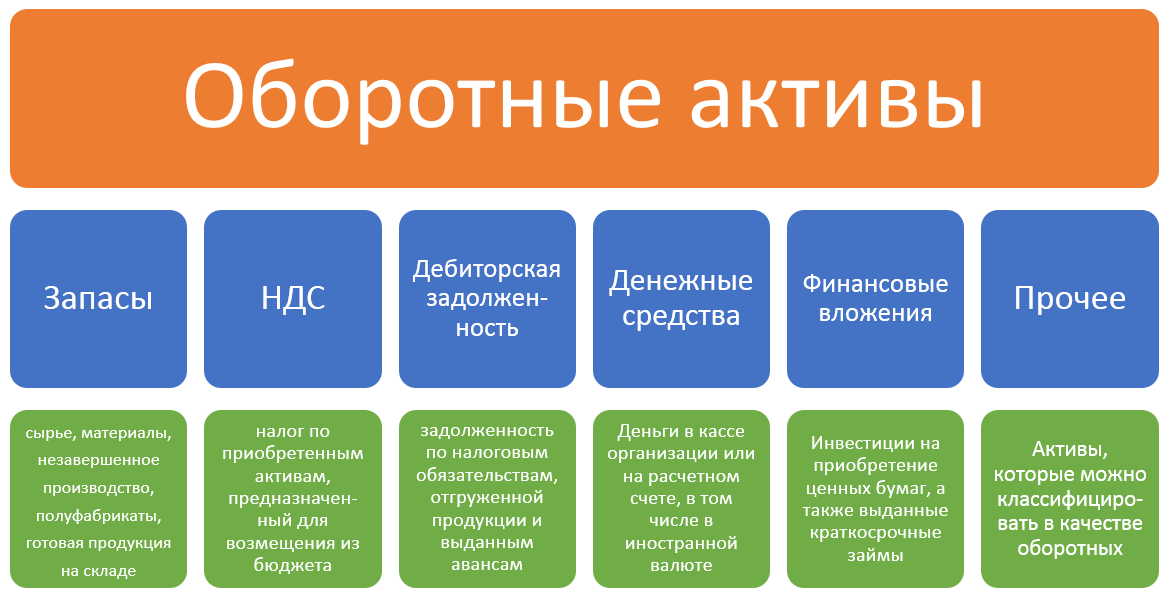

Что входит в оборотные активы?

В состав оборотных средств для бухгалтерской отчетности включаются материальные ценности, срок эксплуатации которых менее 12 месяцев.

Согласно отчетности компании к оборотным средствам относятся:

- материально-технические запасы

- налог на добавленную стоимость

- дебиторская задолженность

- деньги и их эквиваленты

- финансовые вложения

- прочие

Структура ОА изображена на схеме.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

валовые

чистые

собственные

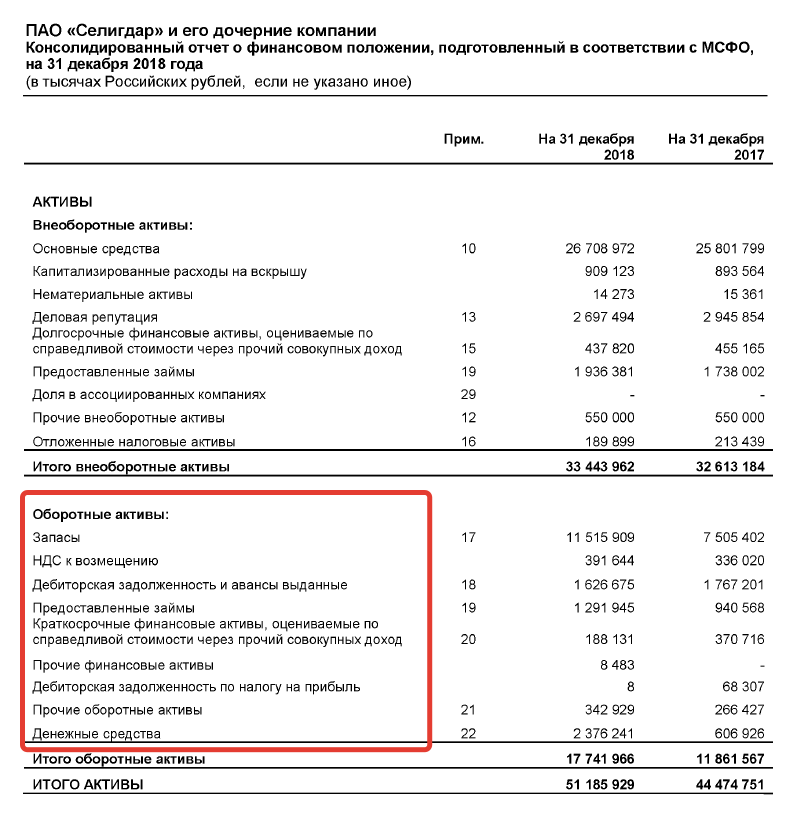

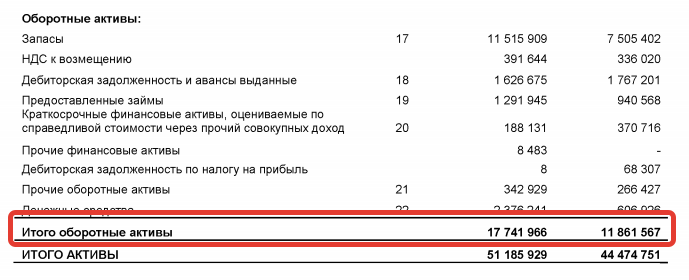

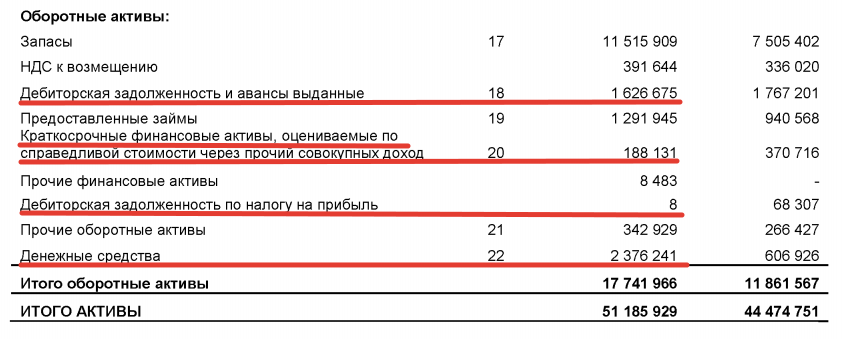

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ , где

- ОА — данные из отчетности в графе «Итого»

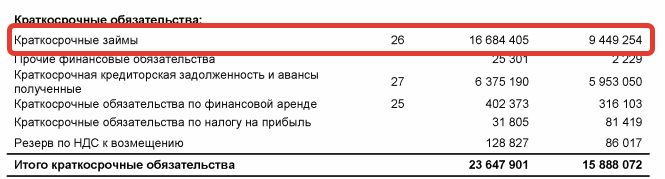

- КЗ – краткосрочные займы, направленные на покупку ОА

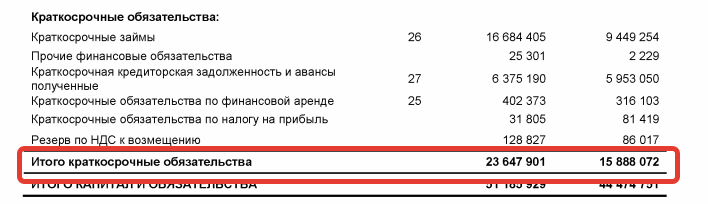

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

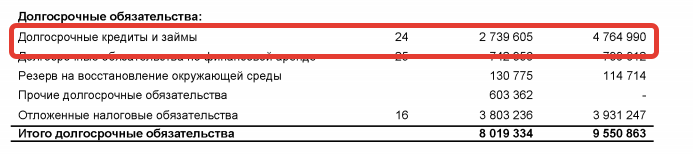

СОА=ЧОА-ДЗ , или

СОА=ОА-КЗ-ДЗ , где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов :

КОА=В/ОА , где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

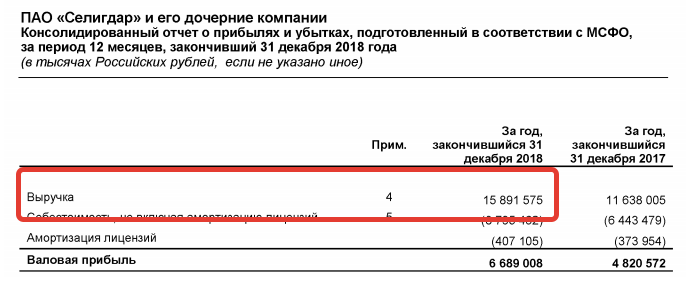

Показатель выручки берется из отчета о прибылях и убытках:

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

текущий (Ктл)

быстрый (Кбл)

абсолютный (Кал)

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО , где

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО , где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

Общие выводы

Выводы по проведенному анализу текущих активов ПАО «Селигдар» представлены в таблице.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

По всем рассчитанным показателям можно сделать вывод о не очень хорошем финансовом положении в ПАО «Селигдар». Хотя для полноты картины стоит провести вертикальный и горизонтальный анализ активов, что будет сделано в отдельной статье. Читайте здесь.

Источник: investprofit.info