Лебедева, Е. С. Роль внутреннего контроля на предприятиях малого бизнеса / Е. С. Лебедева. — Текст : непосредственный // Молодой ученый. — 2018. — № 34 (220). — С. 45-47. — URL: https://moluch.ru/archive/220/52415/ (дата обращения: 02.06.2023).

Ключевые слова: внутренний контроль, малые предприятия, бухгалтерский учет, контрольная среда.

Малое предпринимательство в России на сегодня занимает немаловажную роль в политической, экономической и социальной жизни. Именно такие предприятия способны более оперативно заполнить те ниши и отрасли рынка, где крупные предприятия из-за сложности своего технологического процесса проникнуть не могут. Например, к таким предприятиям можно отнести небольшие розничные магазины, где происходит личное взаимодействие с каждым покупателем и организация заинтересована в расширении своей покупательской аудитории. Малые предприятия также создают дополнительные рабочие места, что сокращает рост безработицы в целом по стране.

Многочисленные проблемы и давление со стороны государства приводит к тому, что малые предприятия закрываются, либо предпочитают оставаться на втором этапе своего развития, то есть когда прошла адаптация, но при этом дальнейшего развития не происходит.

Малый и средний бизнес массово увольняет своих сотрудников

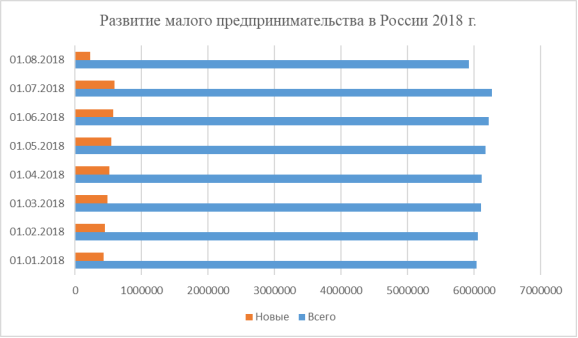

О том, что малое предпринимательство в последние годы хоть и малыми темпами, но все-таки продолжает развиваться в стране свидетельствует статистика, приведенная на рисунке 1.

Рис. 1. Развитие субъектов малого предпринимательства в России 2018 г.

Все малые предприятия можно разделить на две категории: те, которые ориентированы на свое дальнейшее развитие и те, которые не планируют развитие своей деятельности дальше.

Одним из ярких показателей эффективности работы малых предприятий является грамотное ведение бухгалтерского и налогового учета. Однако, в большинстве случаев, такие предприятия пренебрегают услугами квалифицированных бухгалтеров (считают это экономически нецелесообразным) и не имеют вообще представления о бухгалтерском учете, что приводит в дальнейшем к доначислению пеней, штрафов, блокировки счетов и парализации работы предприятия в целом. Между тем бухгалтерская служба ведет обширную работу: собирает, обрабатывает и хранит информацию о хозяйственной деятельности фирмы, а также сдает бухгалтерскую и налоговую отчетность.

При этом одной из актуальных управленческих задач малого бизнеса является управление рисками и создание внутреннего контроля, которые в свою очередь основываются на информации, представленной бухгалтерской службой. Но такими инструментами на сегодня пользуется в основном только крупный и средний бизнес. Малый же бизнес испытывает также потребность в их применении. Основными целями внутреннего контроля являются эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов, достоверность и своевременность бухгалтерской (финансовой) отчетности, соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета [2, с. 173].

Владимир Жириновский. О развитии малого и среднего бизнеса

В виду невысокой управленческой и финансовой квалификации сотрудников, а также отсутствие резервов, которые смогли бы обеспечить гибкость к приспособлению изменяющимся условиям среды, малым предприятиям очень трудно противостоять рискам. Таким образом, внутренний контроль напрямую зависит от размеров малого предприятия, а именно от полученных доходов. Более успешным предприятиям целесообразно принять в штат специалистов, которые бы занимались проверками договоров, документов, контрагентов и т. д. Для малых предприятий с небольшим доходом такие функции внутреннего контроля лучше взять на себя руководителю или бухгалтеру. При этом внутренний контроль должен охватить все сферы деятельности организации, то есть все его ключевые бизнес-процессы.

К основным элементам системы внутреннего контроля малых предприятий можно отнести: контрольную среду, систему учета и средства контроля.

Под контрольной средой понимаются осведомленность и действия руководства организации, направленные на установление и поддержание системы внутреннего контроля, а также осознание важности такой системы. Таким образом, среда контроля отражает отношение администрации к контролю [1, с. 384].

К системам учета относятся бухгалтерский, налоговый и управленческий учет. К средствам контроля можно отнести инвентаризацию, внутренние проверки, подотчетность одних работников другим, сравнение данных внутренних и внешних источников и др.

Внутренний контроль на малых предприятиях позволяет оценить деятельность всех подразделений предприятия, определить и распределить ответственность персонала, разделить обязанности, контролировать наличие активов.

Можно выделить основные принципы эффективности внутреннего контроля, которые должны соблюдаться на малых предприятиях:

– каждый субъект внутреннего контроля должен соблюдать ответственность;

– каждый субъект внутреннего контроля должен выполнять те функции, которые были ему обозначены (приказами, должностными инструкциями и т. д.);

– должен соблюдаться принцип оперативности, когда все нарушения и отклонения оперативно доводятся до лиц, принимающих управленческие решения;

– для своевременного выявления отклонений построенная система внутреннего контроля должна действовать постоянно;

– должно соблюдаться правильное распределение обязанностей между работниками.

Правильно и грамотно организованный внутренний контроль на малых предприятиях позволит:

– Эффективно распоряжаться имеющимися ресурсами организации;

– Вовремя получать необходимую информацию, которая позволит снизить риски;

– Рационально использовать доходы и расходы организации;

– В условиях жесткой конкуренции продолжить достижение поставленных целей;

– Оперативно адаптироваться в быстроменяющихся экономических условиях.

Таким образом правильно организованный внутренний контроль обеспечивает малым предприятиям устойчивость и своевременную адаптацию в быстроменяющихся условиях внешней среды, а также позволяет управлять внешними и внутренними рисками, что является необходимым и важным в современных условиях высокой конкуренции.

- Воскресенская Н. В. Внутренний контроль полноты и своевременности расчетов с бюджетом по налогам и сборам на малых предприятиях// Вестник чувашского университета. — 2007. — С. 383–388.

- Сайфуллина Р. Р., Просвирина И. И. Внутренний контроль и его цели в системе бухгалтерского учета малых предприятий//Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент.-2014.-Т.8.-№ 1.-С.173–176

- https://www.nalog.ru/rn78/. URL: (дата обращения: 19.08.2018)

Основные термины (генерируются автоматически): внутренний контроль, предприятие, малый, бухгалтерский учет, контрольная среда, малое предпринимательство, дальнейшее развитие, организованный внутренний контроль, Россия, система учета.

Источник: moluch.ru

Кто защитит малый и средний бизнес?

Тщательно продуманная система информационной безопасности, даже разработанная для небольшой компании, должна состоять из нескольких уровней защиты и быть легко управляемой. И, конечно же, она должна обходиться недорого. Оптимальным решением в данном случае может стать помощь сервис-провайдера (MSP).

Sergey Martsynkyan

Звучит парадоксально, но корень большинства информационных угроз малому и среднему бизнесу кроется в том, что его просто не защищают. Мотивы владельцев очевидны: собственники небольших компаний склонны оценивать степень опасности кибератак для своего бизнеса как незначительную и полагают, что затраты на информационную безопасность им не по карману. Но обе эти оценки ошибочны.

На первый взгляд все верно: преступники выбирают места высокой концентрации денег (идеальная мишень — банк), а создание собственного подразделения информационной безопасности — удовольствие дорогое. Со случайными угрозами вроде заражения рекламными зловредами вполне справится системный администратор, вооруженный антивирусным пакетом. Но статистика, увы, неумолима: инцидентов происходит все больше, потери все выше, и SMB-сектор получает все больше внимания со стороны хакеров.

Определение «малый и средний бизнес» может ввести в заблуждение. По российскому законодательству малым предприятием считаются компании со штатом до 100 работников и годовой выручкой либо стоимостью активов до 800 миллионов рублей. В среднем предприятии работает до 250 человек, а годовая выручка или стоимость активов — до 2 миллиардов рублей. Цифры солидные, а главное — очень привлекательные для киберпреступников.

Кто защитит малый и средний бизнес? #бизнесбезугроз

Tweet

В прошлом году восемь из десяти малых компаний по всему миру пережили как минимум по одному ИБ-инциденту, а 23% компаний утверждают, что их атаковали каждую неделю. При этом средний ущерб от инцидента в сегменте малого и среднего бизнеса составил $38 тысяч. В этой оценке учтены привлечение специалистов к устранению последствий, упущенные бизнес-возможности, а также недополученная прибыль и прямые потери от простоев. Половина инцидентов обходится компании в $50 тысяч и более.

Злоумышленников интересуют персональные данные клиентов компании, интеллектуальная собственность и, естественно, деньги. Помимо этого все чаще небольшие компании становятся для кибербандитов точкой входа в производственную цепочку, откуда можно успешно атаковать более защищенные крупные корпорации. Так, в 2015 году каждая шестая атака проводилась со стороны внешнего бизнес-партнера или поставщика.

В мире насчитывается 65 миллионов небольших компаний, составляющих около трети всего мирового бизнеса. 78% из них не имеют собственных специалистов по информационной безопасности. Это не значит, что они не защищаются вообще. Однако в большинстве случаев выбранная ими ИБ-стратегия, мягко говоря, неоптимальна.

Так, согласно исследованию B2B International, две трети SMB-компаний используют защитные решения корпоративного класса, которые, во-первых, обходятся чрезмерно дорого, а во-вторых, сложны в управлении (ограниченный контингент IT-специалистов маленькой компании зачастую просто не способен эффективно управлять ими). Еще 12% малых и средних бизнесов, напротив, предпочитают бесплатные «домашние» защитные пакеты. Специализированными решениями для SMB пользуется лишь каждая пятая компания этого сегмента. Но и среди таких фирм далеко не каждая может считать себя надежно защищенной.

Тщательно продуманная система информационной безопасности, даже разработанная для небольшой компании, должна состоять из нескольких уровней защиты и быть легкоуправляемой. И, конечно же, она должна обходиться недорого. Оптимальным решением в данном случае может стать помощь сервис-провайдера (MSP).

Но многие MSP-провайдеры не имеют в своем портфолио сервисов по обеспечению IT-безопасности. И, на наш взгляд, они совершают двойную ошибку. С одной стороны, они игнорируют перспективный сегмент рынка, вынуждая клиента решать вопросы защиты своими силами и упуская выгоду. С другой стороны, без адекватной защиты бизнес клиентов несет потери, что в итоге сказывается и на самих MSP.

Система безопасности должна быть многоуровневой и легкоуправляемой #бизнесбезугроз

Tweet

В силу того что MSP закупает решения оптом, для конечного заказчика они зачастую выходят дешевле, чем при самостоятельной покупке. Но MSP-провайдера нельзя рассматривать просто как поставщика лицензий на некий набор защитного программного обеспечения. Прежде всего это услуги внешнего эксперта, столь необходимые в отсутствие собственных специалистов у большинства SMB-компаний. Наконец, услуги провайдера нередко обходятся дешевле, нежели построение защитного периметра собственными силами.

Дальновидные поставщики MSP-услуг формируют предложения по защитному ПО для SMB-компаний и предлагают услуги по управлению защитными системами без необходимости привлечения внутренних специалистов по информационной безопасности. Не каждый сервис-провайдер хорош для небольших компаний, но наиболее успешные из них фокусируются именно на этом сегменте.

Возникает логичный вопрос: почему же такие услуги предлагают не все MSP-провайдеры? А проблема заключается в специализированных защитных решениях, которые должны удовлетворять ряду требований для эффективного применения поставщиками MSP-услуг. Как показали наши опросы, редкий провайдер доволен существующими решениями для обеспечения информационной безопасности — практически все они страдают от ряда специфических недостатков, проистекающих из направленности на иной рынок.

В первую очередь провайдерам сложно продавать эти решения, так как их работу не так-то просто показать потенциальному клиенту. Ведь если для демонстрации продукта необходимо развернуть пилотный проект, то большинство компаний сегмента SMB заведомо откажутся даже рассматривать такое предложение.

Еще одна сложность заключается в том, что MSP-провайдеры, работающие в сфере информационной безопасности, вынуждены работать с решениями разных вендоров, предназначенными для различных задач: антивирусной защиты, управления обновлениями ПО, резервного копирования, контроля мобильных устройств и многим другим ПО. Специалист, обслуживающий ряд некрупных клиентов, рискует просто запутаться в многочисленных консолях. А это может отразиться на эффективности мониторинга и управления. При этом решений, способных объединить все эти инструменты в рамках единой консоли, на рынке практически нет.

Впрочем, защитные решения для мобильных устройств — это вообще совершенно отдельная проблема. Типичную для малого и среднего бизнеса задачу — централизованное развертывание антивируса на нескольких десятках или сотнях мобильных устройств — с помощью «домашнего» антивируса не решить, а «тяжелые» решения корпоративного класса для малого бизнеса чрезмерно ресурсозатратны.

Источник: www.kaspersky.ru

Государственный контроль над деятельностью малых предприятий

Обобщая международный опыт государственного регулирования малого бизнеса, помимо государственной поддержки малого предпринимательства можно выделить такое направление его осуществления как государственный контроль над деятельностью малых предприятий.

Государственный контроль за деятельностью малых предприятий заключается, прежде всего, в соблюдении норм, установленных различными федеральными и региональными органами власти для процессов производства и реализации продукции и услуг. При этом конкретизация объекта контроля и прав, которыми наделяются те или иные органы при осуществлении ими контрольных функций, фиксируются нормативно-законодательными и правовыми актами.

Государственное контроль — необходимый и неизбежный процесс, задачами которого в развитых рыночных экономиках являются поддержание и обеспечение равного доступа субъектов МП к необходимой им инфраструктуре, защита конкуренции от попыток монополизации и потребителя — от недобросовестных продавцов или поставщиков товаров и услуг. Для того чтобы такой контроль был эффективным и не сопровождался негативными явлениями, необходимо наличие факторов, сдерживающих неизбежные тенденции к бюрократизации всякого государственного контроля и превращению его из эффективного элемента государственной политики в источник дохода коррумпированных чиновников.

Сегодня Министерство экономического развития РФ стремится всячески усилить роль малого и среднего бизнеса в экономике страны. Снижение административного вмешательства вызывает дополнительный рост экономики, поэтому сокращение административных барьеров – первоочередная задача Минэкономразвития.

С недавнего времени был установлен запрет на проверки, изъятие документов, проведение иных действий органами милиции вне рамок административного правонарушения или уголовного дела. Вступили в силу поправки в Кодекс об административных правонарушениях, исключающие полномочия милиции по составлению протоколов по 79 составам.

В 2009 году по инициативе предпринимателей принят закон, освободивший компании, применяющие единый налог на вмененный доход, от обязательного применения контрольно-кассовой техники. Всего лишь за полгода действия закона предприниматели сохранили благодаря этому более 7 млрд. рублей.

Несмотря на предпринимаемые Министерством меры, приходится констатировать, что по-прежнему в российской действительности положительные моменты государственного контроля — в силу слабости, как самого государства, так и сдерживающего его чрезмерные притязания гражданского общества — выражены недостаточно, тогда как негативные превратились в особую группу факторов, препятствующих нормальному развитию малого предпринимательства.

Специфические трудности развития бизнеса, обусловленные несовершенством государственного регулирования и контроля либо сознательным ущемлением интересов малого бизнеса со стороны государственных органов и отдельных чиновников, принято называть административными барьерами на пути предпринимательства. Обычной реакцией малых предприятий на административные барьеры является уход в “теневую” экономику с целью снижения транзакционных издержек и “бюрократических рисков”.

Наиболее очевидным образом административные барьеры проявляются в процессе регистрации малых предприятий, а также при периодически возникающей необходимости получения или возобновления лицензии на осуществление того или иного вида предпринимательской деятельности. При этом бюрократический аппарат в целях получения гарантированного незаконного дохода умело использует противоречия и действующего законодательства.

Помимо тех сумм, которые малому бизнесу приходится платить государству за право начать и вести свой бизнес, он подвергается бесконечным проверкам многочисленных контролирующих органов. Каждая из таких проверок отнимает время у владельца и менеджеров фирмы и сопряжена, как правило, с необходимостью уплаты штрафов за выявленные упущения или взяток проверяющим за то, чтобы они закрыли на них глаза.

Основными государственными органами, осуществляющими текущий контроль за деятельностью малого бизнеса являются: Пожарный надзор, Санитарно-эпидемиологическая служба, органы лицензирования, Архитектурное управление, Налоговые инспекции, Органы внутренних дел, Гостехнадзор, Соцстрах, Инспекция по труду, Отдел социальной защиты, Энергонадзор, Экологическая милиция и другие.

Чаще всего малые предприятия беспокоят органы внутренних дел, санитарно-эпидемиологическая служба, пожарный надзор, и налоговые органы, ситуация существенно зависит от местонахождения, отрасли, размера фирмы и других факторов.

Так, пожарные инспекции чаще всего наведываются на “старые”, созданные в ходе приватизации предприятия, с числом занятых свыше 50 чел., как правило, на промышленные предприятия, а также на предприятия сферы услуг и сельскохозяйственные.

Санитарно-эпидемиологические станции доставляют беспокойство чаще “молодым” предприятиям, созданным в ходе приватизации или реструктуризации, с числом занятых свыше 50 чел., действующим в общественном питании, сельском хозяйстве и розничной торговле.

Работники налоговых органов особенно чаще посещают стартующие предприятия, а также созданные путем реструктуризации, практически независимо от успешности их финансово-хозяйственной деятельности, с числом занятых от 50 чел., занимающиеся общественным питанием и розничной торговлей. В целом наиболее заметным грузом разного рода проверки ложатся на “молодые” предприятия общественного питания, розничной торговли и услуг. Именно для них это выливается в дополнительные расходы времени и средств, которые приходится покрывать из средств чистой прибыли.

Стоит, однако, отметить, что сегодня правительство на всех уровнях принимает активные меры по совершенствованию процесса контроля за деятельностью малого предпринимательства и созданию условий для его дальнейшего развития, что, несомненно, приносит свои результаты: значительно снизилось число проверок субъектов малого предпринимательства, введен уведомительный порядок открытия бизнеса, упрощен порядок лицензирования, вводится электронный канал, по которому можно будет лицензировать свою продукцию, обеспечивается недискриминационный доступ к электронным торгам.

В целом, для создания эффективной системы контроля малого предпринимательства в нашей стране необходимы:

— дальнейшая минимизация административных мер воздействия на малый бизнес и контролирующей практики;

— обеспечение безопасности и защиты личности и собственности;

— самостоятельная законодательная и нормативная база, определяющая специфические условия деятельности субъектов МП в их отношениях с органами власти и другими хозяйствующими субъектами;

— радикальное усовершенствование налоговой системы;

— учет различных национальных, региональных и исторических особенностей, создание условий для эффективного развития межрегиональных связей и деловой кооперации малых и средних предприятий;

— создание действенной системы информационного обмена между субъектами малого предпринимательства и соответствующими контролирующими органами с предоставлением открытого доступа к вышестоящим инстанциям.

Не следует также забывать, что в условиях активных трансформационных процессов в обществе и экономике, система государственного контроля за деятельностью малого бизнеса не может иметь застывшего характера. Она должна постоянно развиваться и совершенствоваться, помогая нейтрализовать множественные экономические и правовые барьеры, препятствующие их развитию как на федеральном, так и на региональном уровнях.

Источник: megaobuchalka.ru