Аннотация научной статьи по экономике и бизнесу, автор научной работы — Гулина Елизавета Вадимовна

В статье рассмотрены особенности организации и ведения бухгалтерского и налогового учета на малых предприятиях . Рассмотрены варианты налогообложения для малого предприятия .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Гулина Елизавета Вадимовна

О некоторых проблемах бухгалтерского учета на малых предприятиях

Некоторые аспекты проведения аудиторской проверки на предприятиях малого бизнеса

Инвестиционная привлекательность фирмы и способы ее повышения

Организация бухгалтерского учета в условиях применения бухгалтерского аутсорсинга инновационными предприятиями

Бухгалтерский учет и анализ: перспективы для малого бизнеса

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Особенности учета на малых предприятиях»

Из всего вышеперечисленного следует, что увеличение объемов инвестиционных вливаний, а также подготовка предприятия к продаже — является сформированным и сложным процессом. Фирма формирует программу своих мероприятий для повышения своей инвестиционной привлекательности исходя из своих явных особенностей и сложившейся конъюнктуры рынков капитала. Эти мероприятия не влекут за собой больших материальных затрат, а результатом их выполнения, по мимо увеличения спроса инвестора к фирме, является повышение эффективности работы этой фирмы [4, с. 372].

Бухгалтерия малого бизнеса: что нужно знать предпринимателю

1. Трясицин Н.Ю. Комплексная оценка инвестиционной привлекательности предприятий // Экономический анализ, 2011. № 18.

2. Леонова Л.В. Методика оценки инвестиционной привлекательности предприятий -исполнителей инвестиционных проектов // Современные наукоемкие технологии, 2009. № 1.

3. Разумов И.В. Реструктуризация деятельности на предприятии // Финансы и кредит, 2011.

4. СавчукВ.П. Анализ и разработка инвестиционных проектов: учеб. пособие, 2009. С. 304.

5. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Д.А. Ендовицкий. М., 2009.

ОСОБЕННОСТИ УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ

Гулина Елизавета Вадимовна — магистр, кафедра экономики,

факультет бухгалтерского налогового, управленческого учета и финансового анализа бизнеса, Федеральное государственное бюджетное образовательное учреждение высшего образования Государственный университет управления, г. Москва

Аннотация: в статье рассмотрены особенности организации и ведения бухгалтерского и налогового учета на малых предприятиях. Рассмотрены варианты налогообложения для малого предприятия.

Ключевые слова: малый бизнес, малое предприятие, бухгалтерский учет, налоговая система обложения, бухгалтерская отчетность.

Наличие развитого сектора малого бизнеса является обязательным условием успешного функционирования национальной экономики. В экономически развитых странах малые предприятия выполняют ряд важнейших социально -экономических функций, таких, как обеспечение занятости, формирования конкурентной среды, поддержание социальной стабильности [4].

Бухгалтерский баланс — просто о сложном

На малых предприятиях учет существенно отличается от крупных предприятий. На них не существует полноценного разделения труда учетных работников, а если есть, то слабо выраженный, бухгалтерским учетом могут заниматься один или два бухгалтера, а возможно, и директор фирмы в соответствии с законом о бухгалтерском учете.

Количество хозяйственных операций мало, и в связи с этим не требуется большое количество людей. Бухгалтер малого предприятия должен обладать всеми участками и бухгалтерского и налогового учета.

Особенностями учета на малых предприятиях:

1. Малые предприятия имеют права вести бухгалтерский учет основной системой налогообложения организаций (ОСНО) и упрощенной системой налогообложения.

2. Малым предприятиям государство упростило ведение бухгалтерского учета. Упрощенная система налогообложения дает возможность предприятию не вести бухгалтерский учет, за исключением основных средств и нематериальных активов.

3. Предприятия, применяющие патентную систему налогообложения;

4. Малым предприятиям предложены две упрощенных системы налогообложения:

— Упрощенная система налогообложения (УСН) [3];

— Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности. Смыслом упрощенных систем налогообложения — оставить только единый налог при этом

обеспечить предельно низкую ставку налога.

При этом организации на специальных режимах налогообложения так же обязаны платить уплату страховых взносов на обязательное пенсионное страхование и вести по действующему порядку кассовые операции.

Бухгалтерский учет на малых предприятиях ведётся в соответствии:

1. Основы и правила, установленные в федеральном законе «О бухгалтерском учете »

2. Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету (ПБУ), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также типовыми рекомендациями.

В малых предприятиях за организацию бухгалтерского учета в соответствии с федеральным законом «О бухгалтерском учете» ответственность и организацию несут руководители организации.

В зависимости от объёма учетной работы руководитель может:

1. Создать структурное подразделение бухгалтерии;

2. Нанять штатного бухгалтера;

3. Передать ведение бухгалтерского учета бухгалтерии, организации или бухгалтеру-специалисту;

4. Лично вести бухгалтерский учет.

Закон №402-ФЗ дает разрешение руководителю малой организации вести бухгалтерский учет самостоятельно (в отличие от общего случая руководитель предприятия должен уполномочить главного бухгалтера или иное должностное лицо, возможно заключив договор со сторонними организациями по ведению бухгалтерского учета) [2].

Средние и малые предприятия в последние годы предпочитают передавать бухгалтерский учет на аутсорсинг. В основных достоинствах аутсорсинга заключается в том, что у специализированной организации высокое качество услуг. Недостаток — пониженная оперативность и рискованность конфиденциальности.

У каждого малого предприятия есть особенности деятельности, структуры управления, экономической стратегии, хозяйственных операций, системы формирования учетной политики, и их все нужно учитывать, при достоверности отражения.

Учетная политика в соответствии п.2 ПБУ 1/2008 «Учетная политика организации»- это совокупность способов ведения бухгалтерского учета, фактов хозяйственной деятельности и первичного наблюдения.

Способами ведения бухгалтерского учета относят:

• группировка и оценка факторов хозяйственной деятельности;

• погашения стоимости активов;

• организации регистров бухгалтерского учета;

• применения счетов бухгалтерского учета;

Для бухгалтерского и налогового учета малые предприятия могут использовать две отдельные учетные политики. Малые предприятия так же могут принять единый документ, в котором будут, отражаться способы ведения бухгалтерского учета, и метод определения налоговой базы, начисления и уплаты налогов. Форм налогового учета строго регламентированных не предусматривается.

1. Ендовицкий Д.А. Бухгалтерский и налоговый учет на малом предприятии М.: Крокус, 2009.

2. О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-ФЗ.

3. Положения по бухгалтерскому учету. Приказы Минфина России. Доступ из справочно-

правовой системы «КонсультантПлюс».

4. Шаповал Е.В. Банковское кредитование малого бизнеса: состояние, тенденции, проблемы,

государственная поддержка, статья В сборнике: Актуальные проблемы экономики,

управления, права. РИО НОУ «ИНЭП», 2009. С. 182-191.

Источник: cyberleninka.ru

Кто может применять упрощенные способы бухгалтерского учета

Организациям и предприятиям малого бизнеса дано право вести бухгалтерский учет в упрощенном порядке. Три возможных способа организации упрощенного учета подробно описаны в документе «Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (далее – Рекомендации).

Общие сведения

- полная форма

- сокращенная форма

- простая система введения бухучета.

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Полная форма упрощенного бухучета

Полная форма, по сути, напоминает обычный бухгалтерский учет, поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Рассмотрим какие предусмотрены послабления для субъектов малого предпринимательства.

Во-первых, это сокращенный План счетов. Малые предприятия могут разработать свой рабочий план счетов, объединив в нем схожие счета учета. Например, можно открыть для обобщения информации о:

- производственных запасах – счет 10 «Материалы» (вместо счетов: 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

- затратах, связанных с производством и продажей продукции (работ, услуг), – счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»);

- готовой продукции и товарах–счет41 «Товары» (вместо счетов 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»);

- дебиторской и кредиторской задолженности – счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Кроме того, субъекты малого предпринимательства могут предусмотреть в рабочем Плане счетов:

- учет денежных средств в банках на счете 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

- учет капитала на счете 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)»);

- учет финансовых результатов на счете 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

Итак, малые предприятия освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Пример сокращенного Плана счетов бухгалтерского учета субъекта малого предпринимательства:

Обратите внимание

Применение сокращенного рабочего Плана счетов возможно для всех форм упрощенного бухучета.

Во-вторых, полная форма введения упрощенного бухучета основана на использовании специальныхрегистров. Они приведены в приложениях 2 –10 к Рекомендациям. Так, малые предприятия могут утвердить для учета фактов хозяйственной жизни по примеру форм следующие ведомости:

- Ведомость учета основных средств и амортизации – форма № 1МП;

- Ведомость учета материально-производственных запасов – форма № 2МП;

- Ведомость учета затрат на производство – форма № 3МП;

- Ведомость учета денежных средств – форма № 4МП;

- Ведомость учета расчетов и прочих операций – форма № 5МП;

- Ведомость учета продаж – форма № 6МП;

- Ведомость учета расчетов с поставщиками – форма № 7МП;

- Ведомость учета расчетов с персоналом по оплате труда – форма № 8МП;

- Сводная ведомость (шахматная) – форма № 9МП.

Сумму по любой операции нужно записывать одновременно в двух ведомостях: в одной – по дебету счета с указанием кредитуемого счета, в другой – по кредиту счета и аналогичной записью дебетуемого счета. При этом запись о совершенной хозяйственной операции должна быть подтверждена первичным документом.

В конце отчетного периода накопленную в ведомостях информацию нужно обобщить в сводной (шахматной) ведомости по форме № 9 МП, на основании которой составляется оборотная ведомостьи выводятся остатки на последний календарный день отчетного периода. Напомним, оборотная ведомость является основанием для составления бухгалтерского баланса.

В-третьих – упрощенная бухгалтерская отчетность, которую вправе сдавать все субъекты малого предпринимательства. Упрощение сводится к тому, что (приказ Минфина России от 2 июля 2010 г. №66н):

- бухгалтерский баланс, отчет о финансовых результатах и отчет о целевом использовании средств содержат сокращенный объем показателей (приложение № 5 к приказу Минфина России от 2 июля 2010 года № 66н). В приложениях к данным формам отчетности приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

- отчеты об изменениях капитала и о движении денежных средств, необходимо составлять, если они содержат информацию, без которой невозможна оценка финансового положения или финансовых результатов деятельности.

Обратите внимание

Микропредприятия при утверждении учетной политики вправе принять решение о составлении бухгалтерской отчетности в течение отчетного года по мере необходимости.

Еще одним послаблением для малых предприятий является то, что они могут исправлять существенные ошибки прошлых лет, выявленные после утверждения годовой бухгалтерской отчетности, в упрощенном порядке по правилам пункта 14 ПБУ 22/2010. Так, у субъектов малого предпринимательства есть возможность исправлять существенные ошибки учета и отчетности в том периоде, в котором они их обнаружили. Прибыли или убытки прошлых лет, возникшие в результате такой корректировки, нужно отражать на счете 91 в составе прочих доходов и расходов. Изменения фиксируются в текущей отчетности, пересчитывать показатели в отчетах за прошлый год не нужно.

Обратите внимание

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности за этот период (п. 3 ПБУ 22/2010).

Сокращенная форма ведения бухучета

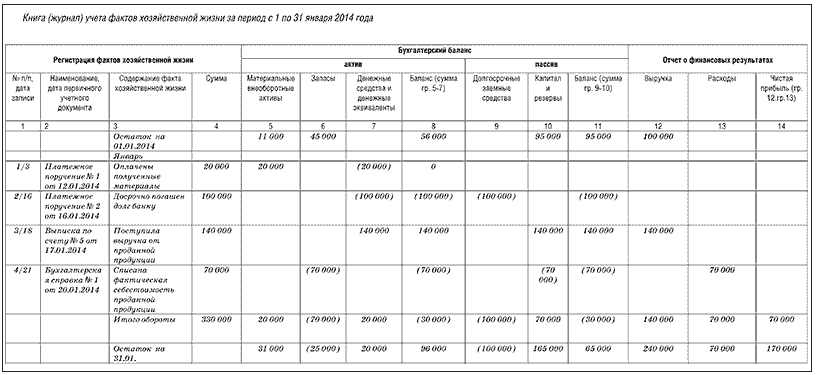

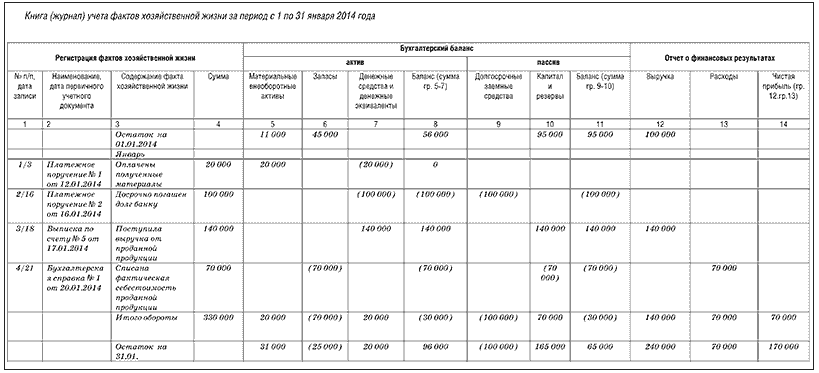

Сокращенная форма упрощенного бухгалтерского учета предусматривает, что все факты хозяйственной жизни нужно записывать посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги можно разработать самостоятельно на основе формы № К-1 МП, утвержденной в приложении 11 к Рекомендациям.

Книга № К-1МП представляет собой таблицу, в которой все операции отражаются разрезе используемых счетов на основе первичных документов.

Наряду с Книгой № К-1МП, для учета расчетов по оплате труда с работниками, рекомендуют применять ведомость учета оплаты труда, форма которой может быть утверждена по примеру формы № 8МП. Если же данных регистров вам недостаточно для ведения учета, можно применить и другие ведомости, используемые при полной форме бухучета (приложения к Рекомендациям).

Книгу № К-1МП нужно открыть записями остатков по счетам бухгалтерского учета на начало отчетного периода либо на начало деятельности. Записи в Книге заносятся в хронологической последовательности в течение каждого месяца отчетного года на основе «первички» (например, счетов-фактур, платежных поручений, накладных, товарно-транспортных накладных, квитанций, актов приемки работ, справок, выписок банка и т.д.).

Обратите внимание

Суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», необходимо отражать посредством двойной записи одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего Плана счетов.

Общая сумма дебетовых оборотов за отчетный период должна быть равна общей сумме кредитовых оборотов (оборотный баланс). После этого нужно вывести остатки по всем счетам и подсчитать их итоги. Общая сумма дебетовых остатков должна быть равна общей сумме кредитовых (сальдовый баланс). По активным счетам: конечное сальдо = начальное сальдо + обороты по дебету – обороты по кредиту.

По пассивным счетам: конечное сальдо = начальное сальдо + обороты по кредиту – обороты по дебету. По активно-пассивному счету остаток может быть как по дебету, так и по кредиту.

На основе данной Книги (журнала) учета фактов хозяйственной жизни вы сможете составить бухгалтерский баланс и отчет о финансовых результатах.

Нужно заметить, если у вашей организации много разнообразных операций, Книга получится большого размера, поэтому ее применение возможно будет неудобным и может запутать вас.

Простая система введения бухучета

Бухгалтерский учет по простой системе могут вести только микропредприятия.

При простой форме учета двойной записи нет (то есть суммы по дебету и кредиту счетов отражать не нужно). Все хозяйственные операции фиксируются в отдельном журнале. Его можно составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП), приведенной в приложении 12 к Рекомендациям.

Книга учета фактов хозяйственной жизни № К-2МП представляет собой таблицу, в которой операции регистрируются в хронологической последовательности непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах. Все операции отражаются на основании соответствующих первичных учетных документов. При этом если факт хозяйственной жизни уменьшает остаток по соответствующей группе статей на начало отчетного периода, то сумму в соответствующей графе нужно отразить в скобках. Если увеличивает – без скобок.

По окончании отчетного месяца подсчитываются обороты по каждой группе статей и выводятся остатки на конец месяца.

Обратите внимание

Для упрощения учета основных средств и нематериальных активов микропредприятие может предусмотреть в учетной политике начисление амортизации, либо один раз в году (при составлении годовой бухгалтерской отчетности), либо в случаях возникновения необходимости определения остаточной стоимости ОС и НМА.

Данные Книги № К-2МП позволяют микропредприятию составить бухгалтерский баланс и отчет о финансовых результатах.

Пример

ООО «Скайлайн» применяет упрощенную систему налогообложения. Бухучет ведется по простой форме без двойной записи. На 1 января 2014 года в фирме числятся по группам статей такие остатки: материальные внеоборотные активы — 11 000 руб., запасы — 45 000 руб., капитал и резервы — 95 000 руб., выручка — 100 000 руб.

В январе в ООО «Скайлайн» произошли перечисленные ниже хозяйственные операции:

1. Оплачены полученные материалы на сумму 20 000 руб. В графе «Материальные внеоборотные активы» 20 000 руб. нужно отразить без скобок, так как статья увеличилась, поступили материалы. Эту же сумму нужно зафиксировать в графе «Денежные средства». Но уже со скобками, поскольку в данном случае статья уменьшилась, так как фирма потратила деньги, оплатив материалы.

2. Досрочно погашен долг банку по долгосрочному кредиту в размере 100 000 руб. Бухгалтер отразил 100 000 руб. в графе «Денежные средства» (в скобках — так как статья уменьшилась, фирма потратила деньги). Эту же сумму нужно отразить в графе «Долгосрочные заемные средства». Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита.

3. Поступила выручка от проданной продукции — 140 000 руб. Эту сумму нужно отразить в графах «Денежные средства» и «Капитал и резервы» (обе суммы без скобок). Кроме того, сумму — 140 000 руб. нужно отразить еще в графе «Выручка».

4. Списана фактическая себестоимость проданной продукции в сумме 70 000 руб. 70 000 руб. – в графы «Запасы» и «Капитал и резервы» в скобках. Поскольку статьи уменьшились. Эту сумму нужно еще включил в графу «Расходы» (без скобок — статья увеличилась).

Редакция «Бератора»

Источник: delovoymir.biz

Организация учета на малом предприятии — есть варианты

Как правило, организация бухгалтерского учета на крупном предприятии не является большой проблемой. При создании с нуля крупной компании для постановки бухгалтерского учета приглашают профессионалов в этой области, которые проводят анализ предстоящей деятельности и создают бухгалтерскую службу, которая максимально отвечает потребностям предприятия.

В таком вопросе, как организация учета на малом предприятии, у фирм меньше возможностей, но больше трудностей. Предприниматели, начинающие новый бизнес, в большинстве случаев с трудом представляют себе, как осуществить постановку бухгалтерского учета в своей фирме. Между тем, вариантов ведения бухгалтерского учета на малом предприятии не так и много. Попробуем в них подробно разобраться.

Сам себе бухгалтер

Если вы владеете бухгалтерским учетом, то вам повезло. На первых порах при небольших масштабах деятельности вы справитесь и самостоятельно. Тем более, что федеральный закон «О бухгалтерском учете» как в ныне действующем варианте, так и в новом законе, вступающем в силу с 2013 года, разрешает руководителю малого предприятия лично вести бухгалтерский учет.

Неоспоримыми плюсами при этом являются: экономичность (не придется тратиться на бухгалтерское обслуживание) и возможность все держать под своим контролем. Если же из бухгалтерского учета вам знакомы только слова «дебет» и «кредит», то с вариантом личного ведения бухгалтерского учета придется расстаться. Не хотите же вы проблем в виде штрафов, пеней и потери драгоценного времени?

Бухгалтер в штате

На многих малых предприятиях проблема ведения бухгалтерского учета решается путем приема на работу штатного бухгалтера или даже организации бухгалтерской службы из 2-3 человек. Такой работник или служба всегда под рукой, документы ежедневно составляются и обрабатываются, отчетность представляется, а налогообложение оптимизируется.

Все бы хорошо, однако иметь бухгалтерскую службу или постоянного бухгалтера – удовольствие не из дешевых. Поэтому данный вариант подходит на более поздних этапах развития фирмы, когда она уже способна приносить устойчивый доход, а штат работников неуклонно увеличивается.

Приходящий бухгалтер

Если обороты вашей фирмы пока невысоки, а хозяйственные процессы не бьют ключом, то в случае штатного бухгалтера ваши затраты на его ежедневное присутствие в офисе будут не оправданы. Да и офис может пока состоять из одной комнаты и пары ПК. В этом случае оптимальный вариант – приходящий бухгалтер. Ведение им бухгалтерии обойдется фирме в гораздо меньшую сумму. Хорошо, если приходящий бухгалтер зарегистрирован в качестве индивидуального предпринимателя, тогда с ним заключается официальный договор об оказании услуг.

Бухгалтерский аутсорсинг

Всем людям, в том числе бухгалтеру штатному или приходящему, свойственно болеть, уходить в декрет, отдыхать и т.п. Но деятельность предприятия не может останавливаться из-за этого. Как же быть? В данном случае оптимальным выходом станет бухгалтерский аутсорсинг. Заболел бухгалтер, ведущий вашу фирму?

Вам назначат другого.

Стоимость услуг по бухгалтерскому аутсорсингу приблизительно равна стоимости услуг приходящего бухгалтера. Дополнительный плюс – согласно договору бухгалтерская фирма полностью отвечает за свою деятельность.

Таким образом, организация учета на малом предприятии может быть выбрана из нескольких вариантов, и только вы, исходя из знаний специфики и возможностей своего пока малого бизнеса, можете подобрать такой вариант, который позволит в обозримом будущем вашей фирме занять место среди крупных предприятий.

О том, как выбрать штатного бухгалтера, читайте здесь. Если вам больше подходит аутсорсинг — подробнее об этом здесь. Вам в помощь отличные онлайн-сервисы. О том, кому придется с 2013 года вести бухгалтерский учет и зачем это нужно, читайте здесь.

Какую форму организацию учета вы выберете или уже выбрали для своего бизнеса? Устраивает ли она вас? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru