Банки призывают блокировать карту при любых подозрительных операциях. Проблема в том, что это не так просто, как кажется на первый взгляд. Нужно ли перевыпускать карту после блокировки, стоит ли закрывать счет и могут ли ваши родные заблокировать и разблокировать ваш пластиковый кошелек?

«Чуть не лишила мужа всех денег»

«Посмейтесь надо мной, как я заблокировала карты моего мужа и чуть не лишила его всех денег. Я написала вопрос в официальной группе Сбербанка во Вконтакте, мне ответила в личку пользователь с ником Мария Орлова и логотипом Сбербанка.

Я почему-то не «чухнула», что это развод, хотя всегда внимательна в таких вопросах и лучше тысячу раз перестрахуюсь», — написала пользователь форума Банки.ру. (Здесь и далее орфография и пунктуация авторов отзывов сохранены. — Прим. ред.) «Мошенники попросили логин мужа от Сбербанка Онлайн, который в это время спал, я ей его сказала. Далее они зашли в Сбербанк Онлайн через приложение на Айфоне, мне на телефон пришел код, я им его сказала.

В каких случаях блокируют карты Сбербанка?

Мария Орлова проконсультировала меня по вопросу кредитки (который я задавала в группе), все было похоже на правду. Мы попрощались тепло и приятно. Муж все еще спал», — сообщила женщина. Спустя 20 минут ей пришло уведомление о входе в «Сбербанк Онлайн» со стороннего устройства.

После чего она позвонила на горячую линию и заблокировала все карты, а оператор Сбербанка отключила мобильный банк от всех карт. История закончилась хорошо, и мошенникам ничего не удалось украсть. Но в связи с этой ситуацией у форумчанки возник ряд вопросов: как ей теперь правильно закрыть карты, открыть новые и создать новый логин, чтобы быть уверенной, что мошенник не сможет вновь зайти в «Сбербанк Онлайн»? Можем только предположить, какие действия предпринял проснувшийся муж в отношении своих карт и жены.

«Мошенники оплатили отель заблокированной картой»

«8 августа 2017 года с карты Сбербанка у меня украли деньги. Мошенники оплатили ею отель в Англии. Самое интересное, что данная карта была заблокирована еще в декабре 2016 года, карта зарплатная и на ней нет услуги овердрафта.

В момент, когда банк провел операцию, на ней не было даже необходимой суммы, но мошенники все равно сняли порядка 9 тысяч рублей)», — с таким сообщением оставила жалобу на портале Банки.ру Ирина. По ее словам, даже после перевыпуска карты и обращения в банк ей на телефон продолжали приходить уведомления о том, что мошенники пытаются оплатить отели в Италии и Англии.

В Сбербанке ее уверяли, что это невозможно, и очень удивлялись СМС-уведомлениям, которые она им показывала. Впоследствии Ирине объяснили это тем, что она заблокировала карту, а не банковский счет.

В данном случае юристы советуют направить банку письменную претензию, в которой клиент должен изложить все обстоятельства дела, а также приложить скрины СМС-уведомлений. «Также стоит приложить к претензии документы, которые подтверждают факт вашего обращения в полицию по поводу снятия денег: правоохранительные органы и банки сотрудничают, поэтому подтверждение того, что возбуждено уголовное дело, может вам помочь», — советует управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. На всякий случай напомним, что если кто-то сообщает вам о том, что ваша карта заблокирована, и при этом просит назвать полный номер карты, пароль, код из СМС или данные паспорта — это точно мошенники.

Блокировки карт за переводы, криптовалюта и 115 ФЗ. Кого будут блокировать? Бизнес и налоги.

Сотрудник банка видит, какая из ваших карт заблокирована и почему. Максимум, что может попросить настоящий сотрудник банка, — назвать ваше имя, дату рождения и последние четыре цифры карты. Блокировка карты может быть осуществлена как по инициативе держателя, так и по решению банка. В Сбербанке рассказали о наиболее частых причинах блокировки карты держателями: 1.

Карта утеряна или украдена. В случае утраты или кражи карты держатель обязательно должен уведомить об этом банк любым удобным способом (обратившись в контактный центр, через приложение или интернет-банк, направив команду через мобильный банк или же обратившись в офис). Это необходимо для предотвращения несанкционированного использования карты или ее реквизитов.

Если карта найдена, ее можно разблокировать и пользоваться дальше. Но мы бы посоветовали перевыпустить карту, ведь неизвестно, к кому могли попасть данные карты. 2. Несанкционированное использование. В случае если держатель карты получил СМС об операции, которой не совершал, ему стоит незамедлительно обратиться в банк любым удобным способом для блокировки карты.

«Карту может блокировать сам банк»

Разберем самые распространенные случаи блокировки карты со стороны банка. 1. По карте проведены сомнительные / несвойственные клиенту операции.

Банк обязан обеспечивать сохранность средств на счете, поэтому если по карте будут совершены операции, отличающиеся от стандартного поведения держателя, или если операции совершены в торговой точке, ранее замеченной в проведении сомнительных операций, то карта может быть заблокирована. В таком случае держателю будет направлено сообщение с просьбой подтвердить проведение операции.

Если клиент подтвердит, что операция совершена им, карта будет разблокирована. 2. Получено сообщение о том, что данные карты стали известны третьим лицам. Если банк получит информацию о компрометации карты или данных карты, пластик будет заблокирован без возможности разблокировки.

Получить такую информацию банк может из различных источников, в том числе непосредственно от платежных систем или других банков. В любом случае, разблокировка скомпрометированных карт запрещена ради сохранности средств. Что касается превышения количества неверных вводов ПИН-кода, то часто клиентами данная ситуация воспринимается как блокировка карты.

Однако в этом случае блокируются только операции с вводом ПИН-кода. Операции, не требующие ввода ПИН-кода, клиенту доступны. Сюда входят платежи, переводы и покупки в Интернете. Однако если вы получили СМС о том, что по карте превышено количество попыток ввода ПИН-кода, а никаких операций вы не совершали, необходимо проверить наличие у вас карты и обратиться в банк, если она утеряна.

«Карта может быть заблокирована НЕ держателем»

Может ли карта быть заблокирована не держателем? Да, может, прокомментировали в пресс-службе Сбербанка. Банк не может проигнорировать сообщение о необходимости блокировки карты. Для блокировки ему потребуется информация, чтобы можно было идентифицировать карту клиента, требующую блокировки.

Также в пресс-службе Сбербанка отметили, что, даже если карта заблокирована (неважно, кем и по какой причине), клиент может получить средства со своего счета, обратившись в любое отделение с паспортом. В банке ВТБ карту может заблокировать только ее держатель. «В банке ВТБ клиент при необходимости может заблокировать карту в контакт-центре, офисе или в интернет-банке.

Владельцу карты следует сообщить в банк о ее утрате, назвать номер карты (достаточно последних четырех цифр) и подтвердить свое обращение письменным заявлением в любом розничном офисе. Карта будет заблокирована при первичном обращении клиента. После этого ею уже нельзя будет воспользоваться.

Карту может заблокировать только ее держатель по следующим причинам: при подозрении на компрометацию, по причине изъятия банкоматом, при утере/краже или если информация по ней стала доступна третьим лицам», — сообщили в пресс-службе банка. «Наряду с основной мы рекомендуем заблокировать и дополнительную карту, которая выпущена, например, для вашего ребенка», — сказали в пресс-службе ВТБ. Для разблокировки своей карты клиенту ВТБ необходимо написать письменное заявление в офисе банка. Если карта заблокирована по причине некорректного ввода ПИН-кода, клиент может разблокировать ее через дистанционные каналы обслуживания.

«Карта может быть заблокирована по обращению правоохранительных органов»

В Альфа-Банке карту может заблокировать и стороннее лицо, в том числе родитель ребенка (независимо от его возраста). «Например, если держатель карты попал в больницу и не имеет возможности заблокировать карту лично. Но такие случаи крайне редкие», — комментирует директор по мониторингу электронного бизнеса Альфа-Банка Алексей Голенищев.

Блокировка карты в Альфа-Банке также происходит в случае выявления банком факта компрометации карты либо ее данных. При этом карта не разблокируется, а перевыпускается за счет банка с новым номером. Но в исключительных случаях может быть разблокирована банком на короткое время для совершения экстренных операций.

Например, если держатель находится за границей, а карта всего одна. Карта может быть заблокирована по обращению правоохранительных или судебно-исполнительных органов при получении информации о возможной компрометации от платежных систем. А также при получении информации о возможном мошенничестве от других банков. «В случае возникновения любых опасений, касающихся карты или операций, клиенту всегда правильнее сначала заблокировать карту, чтобы оперативно пресечь возможные последующие мошеннические операции. При этом необязательно связываться с банком напрямую. Есть онлайн-сервисы, позволяющие блокировать карты в интернет-банке, мобильном банке, посредством USSD-команд», — отмечает представитель Альфа-Банка.

«Заблокировать карту может третье лицо»

В Тинькофф Банке картой может распоряжаться только сам клиент. При этом, когда стоит вопрос о безопасности, заблокировать карту клиента может и третье лицо. Это необходимо, например, в том случае, если кто-то находит банковскую карту клиента на улице и звонит в банк, чтобы сообщить об утере пластика держателем. В этом случае степень родства не имеет значения.

При этом сотрудники службы поддержки связываются с держателем карты и уточняют, действительно ли карта пропала.

«Если у клиента есть подозрения на утерю или кражу карты, а также на мошеннические действия с использованием карты, лучше ее сразу заблокировать. Это можно сделать в личном кабинете на сайте банка, в мобильном приложении, СМС-командой или по звонку в банк.

Это позволит избежать возможных потерь в случае, если данные карты были скомпрометированы», — отмечают в пресс-службе Тинькофф Банка. В Бинбанке родственник может обратиться в банк, указав данные карты и обосновав причину блокировки. Сотрудник банка будет принимать решение в зависимости от ситуации.

Также в кредитной организации родитель может заблокировать карту ребенка возрастом от шести до 17 лет, но только при условии, что была выпущена специальная детская карта «Юниор», счет которой открывается на имя родителя. Соответственно, родитель видит карту ребенка в своем интернет-банке или мобильном приложении, может легко заблокировать ее в случае утери.

Также блокировка возможна через контакт-центр. «При подозрении на совершение мошеннической операции по карте клиента банк блокирует карту для дальнейшего уточнения операции и проведения внутреннего расследования. Если операция по карте клиента не признана мошеннической, пластик будет разблокирован. Если операция была признана мошеннической, клиент может перевыпустить карту. Во избежание дальнейших мошеннических операций карта, по которой были проведены мошеннические операции, разблокировке не подлежит», — комментирует начальник отдела фрод-мониторинга Бинбанка Алла Сазонова.

«Блокировка за сомнительные операции»

Также не стоит забывать о блокировке карты банком при подозрении в «сомнительных» операциях. Банк может заблокировать вашу банковскую карту, если заподозрит вас в отмывании денег или мошеннических действиях.

При этом единых критериев, по которым кредитные организации определяют «сомнительные» операции, нет. Это может быть, например, совершение большого количества покупок в одном магазине за небольшой промежуток времени, предупреждает Владимир Старинский.

По словам эксперта, банковская карта также может быть заблокирована опекуном или попечителем недееспособного или дееспособного гражданина в той части, в какой он имеет право распоряжаться его средствами. «Необходимо понимать, что наличие у человека зависимости или психического заболевания не лишает его автоматически дееспособности. Здесь можно говорить о выдаче карты гражданам, лишенным дееспособности или ограниченно дееспособным. В этом случае картами таких граждан могут распоряжаться их опекуны и попечители. А выдачу карты можно признать недействительной, как и все совершенные ими сделки, в соответствии со статьей 171 ГК РФ», — отмечает юрист.

«Карту может заблокировать платежная система»

Блокировка карты может быть произведена и по инициативе международных банковских систем — как в случае с санкциями в отношении определенной страны. В 2015 году часть операций по картам Генбанка, Крайинвестбанка, «Верхневолжского» и СМБ стала невозможна из-за того, что международные платежные системы отключили эти банки.

Представитель Masterсard рассказал «Ведомостям», что из-за объявления новых санкций США обслуживание трансакций по картам Генбанка и «Верхневолжского» может осуществляться по правилам Национальной системы платежных карт (НСПК). Из-за чего, например, СМП-Банк просил держателей своих карт не использовать их при оплате в магазинах и за рубежом из-за возможной блокировки. Также банк просил своих клиентов воздержаться от проведения платежей или валютных переводов через банк в связи с тем, что эти средства могут быть заблокированы. Банки вошли в черный список в связи с тем, что активно работали в Крыму. Помимо этого, у платежных систем есть стоп-листы, куда заносится информация об утерянных или украденных картах их клиентов, чтобы этими картами не воспользовались мошенники.

«Чтобы защитить ваши средства, по правилам платежной системы банк заносит в стоп-лист информацию о потерянных или украденных картах своих клиентов», — пояснили в Mastercard.

«Платежная система Visa не ведет никаких черных списков и взаимодействует с банками — участниками платежной системы в строгом соответствии с правилами платежной системы и законодательством РФ», — сообщили в пресс-службе платежной системы. В платежной системе «Мир» также опровергли наличие каких-либо черных списков. «Любой работающий банк-участник может проводить операции в рамках «Мира» при выполнении требований правил платежной системы. «Мир» создавался для того, чтобы российские банки могли гарантировать своим клиентам доступ к их средствам и выполнение любых операций по картам вне зависимости от геополитической обстановки», — рассказали представители пресс-службы «Мира».

Источник: www.klerk.ru

Что нужно делать, чтобы банк не заблокировал карту и счет

Борьба с сомнительными, подозрительными и мошенническими операциями частенько заканчивается блокировкой банковских услуг у законопослушных пользователей. Обычные на первый взгляд действия могут возбудить соответствующие подразделения кредитных организаций.

На основе антиотмывочного 115-ФЗ, дополнительных писем и инструкций от Банка России (самое свежее из них — от 06.09.2021), отзывов клиентов и личного опыта я составил перечень «нелюбимых» банками операций, которые могут привести к блокировке карты и счета и попаданию в «черный список», а также действий, которые, наоборот, лучше совершать, чтобы не нарваться на блокировку.

Если я что-то забыл, буду очень рад вашим дополнениям 🙂

Храни Деньги! рекомендует:

Что нужно делать, чтобы банк не заблокировал карту и счет

1 Лучше не нагружать переводами одну карту.

Для банка очень подозрительно, если:

— Количество получателей/плательщиков больше 10 в день и 50 в месяц;

— Число операций зачисления/списания превышает 30 за день;

— Размер зачисления/списания средств между физическими лицами составляет более 100 000 руб./день, и более 1 000 000 руб. в месяц;

— Промежуток времени между зачислением и списанием короткий (меньше минуты);

— Операций зачисления и списания совершаются в течение 12 часов (и более) одних суток;

— Средний остаток на счете в течение недели не превышает 10% от дневного оборота средств за этот период.

2 Банки не любят регулярные снятия наличных с карты.

В тарифах по картам могут быть указаны довольно большие лимиты на обналичку денежных средств, однако на практике лучше использовать их максимум на 30-40%, за исключением, может быть, зарплатной карты, если сама зарплата превышает этот порог.

3 По «транзитным» картам нужно обязательно проводить реальные покупки и платежи.

Если вы часто используете карту для транзитных операций, то обычные покупки и платежи по ней тоже крайне желательно совершать, даже если за такие операции не предусмотрен кэшбэк. Тогда банк видит, что карта используется для обычной жизнедеятельности человека, а не для мошеннических операций.

2500 руб. + 2000 руб. на OZON за «120наВсё Плюс» от «Росбанка», 2000 руб. за вечно бесплатную Tinkoff Platinum, вечно бесплатная «2 года без %» от «Ренессанс Банка», 3000 руб. за «180 дней без %» от «Газпромбанка» с бесплатным годом, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. + 500 руб. в «ЛЭтуаль» за бесплатную дебетовую карту от «ВТБ», 1500 руб. за бесплатную «120 дней без %» от «ОТП Банка», 3000 миль за Tinkoff All Airlines с бесплатным годом, 3000 баллов за Opencard или «120 дней без %», 1000 руб. + 500 руб. на OZON за бесплатную «Альфа-Карту», «Год без %» от «Альфа-Банка» с бесплатным годом, бесплатная карта МИР от «Ак Барса» с кэшбэком 5% в супермаркетах

Храни Деньги! рекомендует:

4 По картам, где баланс равен балансу номера телефона, тоже нужно иногда делать реальные покупки.

Карты, где баланс телефона равен балансу карты находятся под пристальным вниманием банков, так как на мобильный телефон можно вывести деньги с очень интересных мест (например, криптобирж и электронных кошельков), кроме того пополнение мобильного телефона частенько используется в мошеннических схемах.

Чтобы обезопасить себя от лишних вопросов, желательно хотя бы иногда использовать этот номер телефона и по прямому назначению (для разговоров, отправки смс), а также совершать реальные покупки в магазинах.

5 Переводы через СБП предпочтительнее межбанка.

Переводы по номеру телефона через Систему быстрых платежей, в отличие от межбанка, обычно осуществляются в течение минуты, поэтому у банка гораздо меньше времени, чтобы тормознуть перевод.

Переводы через СБП для самой кредитной организации пока бесплатны, а вот межбанк для банка в любом случае платный.

6 Банки не любят «затратных» клиентов.

Кредитные организации не любят невыгодных клиентов, которые совершают много затратных для банка операций, это касается бесплатного межбанка, бесплатной обналички в сторонних банкоматах, бесплатного пополнения с карт сторонних банков и т.д. Для самого банка эти операции стоят денег.

Соответственно, если очень сильно нагружать такими операциями одну карту, то можно нарваться на блокировку со стороны банка или, как минимум, на существенное урезание лимитов. Поэтому такие операции лучше распределять по картам нескольких банков.

7 Открытый вклад или накопительный счет повышают лояльность банка.

Свежестянутые на карту деньги (или зачисленные в банкомате) перед отправкой в другую кредитную организацию лучше минимум на 2-3 дня оставить в банке. Для этих целей хорошо подойдет открытый в нем накопительный счет или расходно-пополняемый вклад. Пусть проценты будут не самые высокие, но лучше «день потерять, а потом за пять минут долететь» 🙂

8 Нужно предупредить банк о заграничной поездке.

Любая операция за рубежом для банка считается подозрительной, поэтому перед поездкой за границу стоит сообщить ему, что вы собираетесь отправиться в ту или иную страну, чтобы избежать блокировки карты в самый неподходящий момент.

9 К премиальным клиентам реже возникают вопросы по 115-ФЗ.

Разумеется, у меня нет полной статистики по этому вопросу, но я постоянно читаю множество отзывов о различных банках и на основании этого делаю вывод, что чем состоятельнее клиент, тем меньше его беспокоят по 115-ФЗ.

Так что при оперировании большими суммами нелишним будет оформить премиальные пакеты в соответствующих кредитных организациях.

Ещё раз подчеркну, что данный пункт очень субъективен, возможно, я ошибаюсь.

10 Сумма операции больше 600 000 руб. выглядит подозрительной.

Согласно 115-ФЗ, банку может показаться подозрительной любая операция, однако при суммах более 600 000 руб. вероятность «возбуждения» банка заметно повышается. Так что такую сумму лучше разбить на несколько частей и, в идеале, разнести на несколько дней.

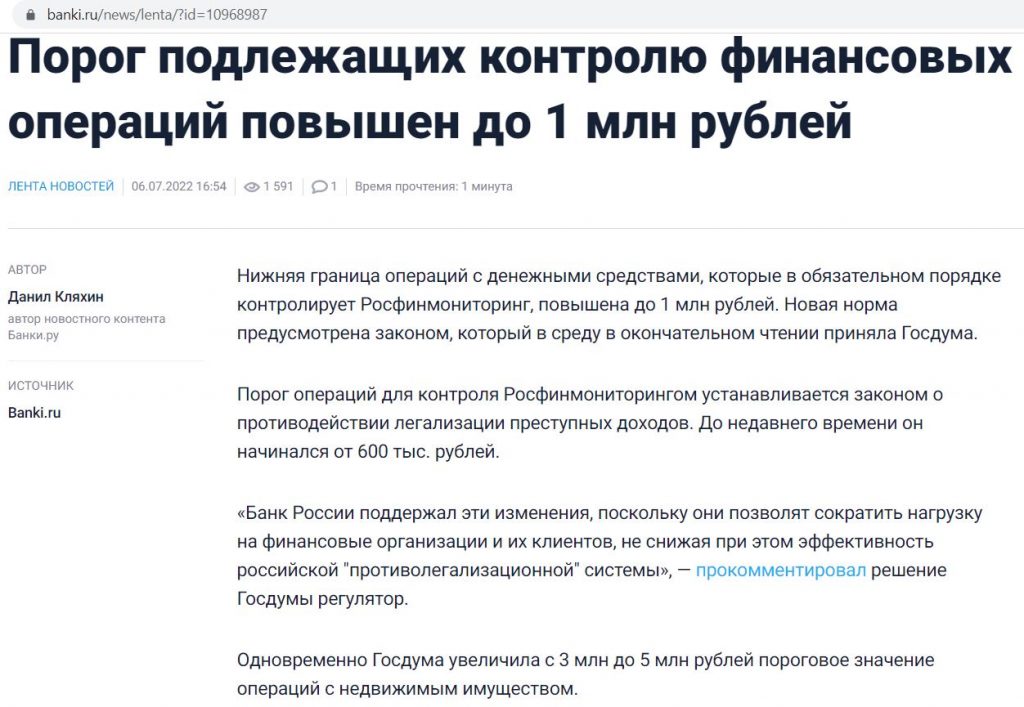

UPD: 07.07.2022

Нижняя граница операций с денежными средствами, подлежащими обязательному контролю со стороны Росфинмониторинга, будет повышена с 600 тыс. до 1 млн рублей. Кроме того, пороговое значение таких операций, проводимых по сделке с недвижимым имуществом, увеличится с 3 млн до 5 млн рублей.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

11 После совершения переводов нужно «быть на телефоне».

Спустя некоторое время после осуществления переводов, даже если деньги уже появились в банке-получателе, из банка-отправителя могут позвонить для подтверждения, что действия совершали именно вы. И если пропустить звонок, то банк просто заблокирует соответствующую карту. Иногда для разблокировки может потребоваться визит в офис и перевыпуск карты.

12 Выводить деньги со своего счета ИП лучше на свой счет в этом же банке.

Банки всегда с большим подозрением относятся к переводам со счета ИП на счет физического лица, подозревая незаконную обналичку.

Любому банку гораздо спокойнее, когда индивидуальный предприниматель выводит деньги на свой счет физического лица в этом же банке, поскольку у него есть возможность тщательно оценить бизнес ИП-шника на соответствие законодательству.

13 Банки не любят поступления из электронных кошельков.

Регулярные поступления на счет физического лица денежных средств из электронных кошельков (QIWI, ЮMoney, Элекснет, WebMoney и др.) нервируют любой банк. Поэтому без использования нескольких карт для этих целей не обойтись, причем лучше их чередовать месяц через месяц.

Сами электронные кошельки во избежание блокировок тоже нужно периодически использовать по прямому назначению (например, оплачивать с их помощью какие-либо услуги), также хорошо бы выпустить к ним пластиковые карты и совершать по ним покупки в обычных магазинах.

14 Банки не любят платежи в пользу букмекерских контор, онлайн-казино.

МСС-коды операций, связанных с азартными играми и лотереями (например, МСС 7995, 9754, 7800, 9406) действуют на банки как красная тряпка на быка.

Такие операции банк нормально переварит, только если вы активно используете его карту для обычных покупок, а в самом банке у вас открыты и другие продукты (вклады, кредиты и т.д.).

15 Банки не любят платежи с некоторыми «особенными» МСС-кодами.

У любого банка на контроле есть несколько МСС-кодов, за которыми он следит особенно внимательно, считая их потенциально подозрительными, поэтому нагружать ими одну карту точно не стоит. Я имею в виду, например:

МСС 5999 — Различные магазины и специальные розничные магазины;

МСС 8999 — Профессиональные услуги, нигде ранее не классифицируемые;

МСС 4816 — Компьютерная сеть/информационные услуги;

МСС 7299 — Иной сервис;

МСС 7372 — Программирование, обработка данных, интегрированные системы, дизайн;

МСС 6051 — Нефинансовые институты: иностранная валюта, денежные переводы, дорожные чеки, квази-кэш;

МСС 6540 — Транзакции по финансированию POI (за исключением MoneySend);

МСС 4829 — Денежные переводы.

На сайте «Альфа-Банка» есть неплохая подборка указанных МСС-кодов с наименованием торговых точек, которые он относит к квази-кэш операциям и хочет за них комиссию при использовании своих дебетовых и кредитных карт.

16 В поле «Назначение платежа» при переводах лучше не креативить.

В графе «Назначение платежа» при переводах юмор лучше не использовать, чтобы не привлекать лишнего внимания. В большинстве случаев подойдет стандартная формулировка вроде «Перевод собственных средств, НДС не облагается». При переводах третьим лицам обычно не вызывает подозрений фраза «возврат долга».

Если вы переводите деньги юридическому лицу, постарайтесь описать данную процедуру максимально подробно (№ договора, дата, наименование услуги и т.д.).

17 К запросу подтверждающих документов или пояснений нужно относиться спокойно.

Если банк запрашивает у вас какие-либо документы, постарайтесь оперативно предоставить максимально подробную информацию, изображайте повышенную заинтересованность в решении вопроса. Будьте откровенны с банком. Даже если у вас есть не все требуемые документы, важно предъявить хоть что-то.

Ни в коем случае на этом этапе не устраивайте скандал и не грозите засудить кредитную организацию за незаконное удержание своих средств.

Вот любопытный отзыв насчет блокировок от сотрудника банка, знакомого с процессом изнутри:

В конце концов, банки любопытничают не по своей воле, они просто обязаны отчитываться о применении 115-ФЗ и о своих успехах в борьбе с легализацией средств, полученных преступным путем. Поэтому вполне вероятно, что банк запрашивает у вас документы «для галочки», чтобы показать, что служба финансового контроля работает (условно говоря, было столько-то запросов, получено столько-то ответов, работа проведена успешно, контроль не дремлет, граница на замке и т.д.).

UPD: 17.01.2022

18 Банку не нравятся частые дорогие покупки с одинаковыми МСС.

Частые дорогие покупки c одинаковыми МСС-кодами вызывают у банка подозрение в том, что карта используется в предпринимательской деятельности, а значит, появляется повод заблокировать ее и отключить вас от дистанционного банковского обслуживания.

Главный совет тут — это все то же разбавление трат.

19 Для банка выглядит подозрительным множество операций в одном ТСП в течение дня.

Совершение по карте нескольких покупок в одном ТСП с незначительным промежутком времени частенько провоцирует банк позвонить вам и уточнить, действительно ли вы делаете эти покупки или это все-таки мошеннические списания. И если в этот момент не взять трубку, то банк просто заблокирует карту. А для разблокировки может потребоваться и визит в офис.

20 Не нужно грубить сотрудникам банка.

Человеческий фактор никто не отменял, решение о блокировке/разблокировке принимает не бездушная машина, и поэтому у грубящих и наглых клиентов риск решения вопроса не в свою пользу заметно повышается.

21 Банки не любят возвраты.

Банки не любят частые возвраты средств на карту за отменённые покупки, они видят в этом махинации с бонусной программой или льготным периодом (при честном грейсе возвратами можно перезапускать льготный период).

Что ещё банк может сделать, помимо блокировки

Помимо блокировки счёта и карты, банк может и по-другому воздействовать на неугодных и невыгодных клиентов. Он может, например, отключить от бонусной программы, отказаться принимать распоряжения дистанционно, ограничить размер бонусов, уменьшить возможный размер снятия наличных и переводов, отключить чат поддержки и т.д.:

Чтобы избежать подобных ситуаций, нужно соблюдать те же правила, изложенные выше в статье.

Вывод

Даже если следовать всем приведенным в статье рекомендациям, нет 100% гарантии, что банк не заблокирует карту. Однако вероятность наступления неблагоприятных событий заметно сократится. Но меру, конечно, тоже надо знать.

Я сам пользуюсь этими советами и могу на практике подтвердить их эффективность 🙂

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Источник: hranidengi.ru

Как заблокировать карту Сбербанка?

Воспользоваться срочной блокировкой карты можно несколькими способами. Например, заблокировать её удастся через Сбербанк Онлайн, звонок по горячей линии или через услуги мобильного банка, посредством отправки СМС на номер 900.

Блокировку карты Сбербанка по инициативе держателя нужно проводить в случаях, когда необходимо обеспечить сохранность сбережений. Сбербанк предусмотрел несколько вариантов блокировки, доступных для его клиентов. Банковскую карту получится заблокировать, даже если вы ее утратили. Разберемся как заблокировать карту Сбербанка, если потеряли ее.

Наличие самого пластикового носителя уже дает огромное количество вариаций по использованию электронного счета владельца. Проблема в том, что даже посторонний человек сможет проводить некоторые моментальные виды оплат. Для этого не нужен пин-код или другие данные вашей карты. В случае хищения нужно срочно провести блокировку банковской карточки.

В том случае, если карту Сбербанка украли, а вы находитесь рядом с банком, лучше сразу провести блокировку с помощью его сотрудников. Направьтесь в банк и объясните ситуацию. Специалисты обязательно выслушают вас и постараются сразу решить возникшую проблему.

Заблокировать карту таким образом можно также в ситуациях, когда был утерян мобильный телефон с прикрепленным к нему пластиком. Помочь составить заявление о смене номера и блокировке карты вам смогут только в отделениях банка.

Помимо этого есть некоторые удаленные способы заблокировать карту.

Заблокировать карту Сбербанка по телефону горячей линии

Заморозить счет можно позвонив по одному из номеров телефонов горячей линии:

- 8 800 555 55 50.

- 900.

- 8 495 500 55 50.

Два первых номера бесплатны и предназначены для мобильных или стационарных телефонов, находящихся на территории Российской Федерации.

В условиях роуминга обязательно использовать последний телефон. Рассчитан третий номер на клиентов, которые находятся в любой точке мира. Звонок будет платным и тарифицированным в соответствии с правилами используемого оператора.

Инструкция по блокировке через горячую линию

После совершения набора номера с телефона вас поприветствует автоответчик и предложит следующие варианты действий. Прямую связь со специалистом можно получить сразу, если нажать на клавиатуре телефона цифру 0. В дальнейшем оператор запросит перечень личных данных, чтобы установить личность пользователя и оказать услуги помощи. Имеется вероятность запроса кодовой фразы или слова, которое выбрал клиент при оформлении договора со Сбербанком. Далее следует перейти к объяснению проблемной ситуации. Сообщите, что срочно требуется заблокировать действующую карту.

Работник контактного центра сообщит, когда будет можно подойти за новой картой в отделение Сбербанка.

Как ограничить использование карты через Сбербанк Онлайн?

Ввести ограничения на использование Сбербанковской карты позволит интернет-банкинг. Сервис Сбербанк Онлайн помогает улучшить использование и контроль своего счета из любого места через смартфон. Заблокировать пластик этим способом удастся только в том случае, если у вас есть свой личный кабинет. В него необходимо зайти и провести процедуру заморозки сбережений.

Инструкция по блокировке через Сбербанк Онлайн:

- Заходим в личный кабинет.

- Видим список карт на главной странице.

- Выбираем нужную.

- Открываем справа «Операции».

- Выбираем пункт «Блокировать».

- Указываем причину деактивации.

- Подтверждаем действие посредством СМС.

Блокировка карты Сбербанка через СМС 900

Существует еще один способ как провести блокировку карты Сбербанка через мобильный телефон. Клиенты с подключенными услугами от мобильного банка имеют дополнительную возможность по заморозке сбережений в экстренных ситуациях. Для этого способа хватит нескольких минут. Достаточно отправить короткое СМС сообщение на номер 900, чтобы пластик Сбербанка получил ограничения на производимые операции. Нужно отослать СМС со словом «БЛОКИРОВКА», рядом через пробел указать последние 4 цифры своего номера, которые находится на лицевой стороне носителя.

Например: БЛОКИРОВКА 8888. Вместо числа 8888 впешите свой номер и отправьте на номер 900.

Предусмотрено указание причин отсутствия доступа к карте. Необходимо указать цифру от 0 до 3 после четырехзначного числа. Клиент таким образом получи наиболее четкие указания по решению проблемы.

Причины ограничения платежного счета могут быть указаны следующие:

- 0 – утеря или пропажа.

- 1 – кража или хищение.

- 2 – застревание в банкомате.

- 3 – другая причина, требующая пояснений.

В случаях, когда украли карту, а вы не помните ее номер, можно посмотреть в договор об ее использовании. Всю нужную информацию о счете при таких обстоятельствах можно найти в этом документе.

Источник: sravni-bank.ru