Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Аудит бухгалтерской отчетности

Аудит бывает обязательным и инициативным.

Обязательный аудит проходят организации согласно законодательству РФ.

Инициативный аудит проводят компании исходя из своих потребностей. Руководитель организации заключает с аудиторской фирмой договор, и в оговоренные сроки аудиторы проводят инициативную проверку. В этом случае можно проверить все участки учета, а можно выбрать отдельные объекты.

В ходе инициативного аудита можно:

- Проверить достоверность финансовой и бухгалтерской отчетности. Это поможет выявить слабые места и ошибки в документации, вовремя скорректировать учет. Безопаснее найти и устранить ошибки до того, как придет налоговый инспектор. Кроме того, с аудиторским заключением на руках проще привлечь инвесторов.

- Проверить знания и квалификацию бухгалтерской службы предприятия. При необходимости направить сотрудников на повышение квалификации, запланировать обучающие семинары.

- Проанализировать налоговые риски и снизить их до минимума.

Также аудит делится на внутренний и внешний. Внутренняя проверка чаще всего проводится штатными аудиторами организации. Внешний аудит осуществляют независимые аудиторские организации с целью объективной оценки состояния учета и отчетности.

Как оценить стоимость бизнеса?

Качественный аудит поможет реально оценить работу бухгалтерской службы предприятия, увидеть проблемы в документообороте и учете в целом.

Кто подлежит обязательному аудиту

Обязательный аудит должны проходить организации, которые соответствуют определенным критериям.

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» выделено шесть критериев:

- Организация имеет форму акционерного общества.

- Ценные бумаги компании допущены к организованным торгам.

- Компания является кредитной организацией, бюро кредитных историй, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда.

- Выручка компании за предыдущий год превышает 400 млн рублей или валюта баланса свыше 60 млн рублей.

- Организация сдает или публикует консолидированную финансовую отчетность.

- Организация обязана проходить аудит в силу определенных законов. Например, застройщики, государственные корпорации и другие.

Обязательный аудит необходим, если организация соответствует хотя бы одному из перечисленных критериев.

Порядок проведения аудита бухгалтерской отчетности

Фиксированных сроков для проведения аудита законом не установлено. Одни организации предпочитают проводить аудит в несколько этапов, другие — приглашают аудиторов после завершения отчетного года.

Грамотная оценка бизнеса.

Не все аудиторы вправе проводить обязательный аудит. Минфин размещает на своем сайте перечень организаций и индивидуальных аудиторов, которым разрешено проводить обязательный аудит. Привлекать к проверке индивидуальных аудиторов запрещено ряду компаний: кредитным и страховым организациям, негосударственным пенсионным фондам и т.д. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Порядок проведения аудита зависит от разных факторов. В целом можно выделить следующие этапы работы с аудиторской компанией:

- Анализ задач и определение стоимости аудита.

- Утверждение сроков проверки.

- Формирование группы аудиторов.

- Аудиторская проверка ведения учета и бухгалтерской отчетности.

- Составление отчета и рекомендаций.

- Оформление аудиторского заключения.

- Консультирование заказчика, разъяснение предоставленных рекомендаций.

До подписания договора аудиторы тщательно изучают клиента. Независимые аудиторы смотрят на техническое оснащение и автоматизацию учета на предприятии, оценивают специфику деятельности и квалификацию штатных бухгалтеров, анализируют финансовое состояние, проверяют наличие обязательств и судебных разбирательств.

Далее аудиторская компания разрабатывает план проверки и график с указанием дат. Подбираются специалисты для каждого этапа работ.

Начинается проверка. Для получения доказательств аудиторы выполняют специальные процедуры: пересчет, осмотр, устный опрос сотрудников, подтверждение, инспектирование, изучение документов.

Собрав и проанализировав доказательства, специалист готовит аудиторский отчет и заключение. Аудиторское заключение будет положительным, если не найдено ни одного отрицательного факта. Если обнаружены ошибки и неточности, выдается модифицированное заключение. В некоторых случаях аудитор может оформить отказ в выражении мнения.

Аудиторское заключение передается в налоговую инспекцию. Компания может сдать заключение вместе с отчетностью или отдельно. Крайний срок подачи аудиторского заключения в ФНС — 31 декабря года, следующего за отчетным. При этом утвержденное заключение нужно сдать в течение десяти дней с момента его подписания.

До 2020 года нужно было представлять отчетность и аудиторское заключение в органы статистики. Сейчас такая обязанность отменена.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Типичные ошибки и нарушения

Часть возможных нарушений зависит от специфики деятельности проверяемого лица. К общим и распространенным ошибкам независимо от сферы работы можно отнести:

- неверные расчеты налоговых платежей;

- расхождения отчетных показателей;

- отсутствие разрешительной документации (лицензий, сертификатов, деклараций и прочих разрешительных документов);

- инвентаризационные и арифметические ошибки;

- несоблюдение контрольных соотношений в отчетности или противоречия в разных отчетах (например, выручка от реализации без видимых причин разная в декларациях по НДС и прибыли);

- неверное заполнение реквизитов;

- арифметические ошибки;

- неправильный расчет доходов и расходов;

- свернутое отражение дебиторской и кредиторской задолженности. Задолженность должна быть сформирована в разрезе договоров по каждому контрагенту, чтобы можно было разделить дебиторскую и кредиторскую задолженность;

- уставный капитал по балансу не совпадает с капиталом, заявленным в уставе компании;

- уставный капитал не оплачен или оплачен не полностью;

- отсутствуют первичные документы;

- не начислены положенные резервы;

- нарушается лимит кассы и т.д.

Нарушения по основным средствам:

- не проводятся реальные инвентаризации, в результате фактические остатки имущества и задолженности не совпадают с отраженными в учете;

- не соблюдаются сроки постановки основных средств на учет;

- отсутствует аналитический учет;

- расходы на модернизацию или инвентаризацию учтены неправомерно;

- документооборот разных операций нарушен.

Налоговые нарушения:

- в договоре аренды не указана стоимость объекта аренды. В результате возникают трудности с исчислением имущественных налогов;

- необоснованное занижение налогов;

- НДС принимается к вычету без подтверждающих документов;

- не отражены пени, штрафы по налогам;

- неверное отражение в бухгалтерской (финансовой) отчетности дебиторской и кредиторской задолженности по расчетам с ИФНС. Организация обязана отражать в отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Перед составлением баланса нужно провести сверку с налоговой инспекцией и устранить расхождения;

- не отражены (несвоевременно отражены) судебные расходы, неустойки, штрафы. Полученные и уплаченные по суду неустойки и штрафы налогоплательщик обязан отражать во внереализационных доходах или расходах на дату вступления в силу решения суда. Часто информация о судебных разбирательствах поступает в бухгалтерию с задержкой. Несвоевременное отражение доходов приводит к занижению налоговой базы и, как следствие, налога на прибыль.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Ответственность

За непроведение обязательного аудита или непредставление аудиторского заключения предусмотрена ответственность согласно КоАП РФ.

Если не сдать заключение аудиторов в ФНС, компанию ждет наказание в виде штрафа от 3 000 до 5 000 рублей (ст. 19.7 КоАП РФ). За это же нарушение могут наказать должностное лицо, оштрафовав на 300–500 рублей.

Если налоговый инспектор при проверке обнаружит, что в организации отсутствуют заключения аудиторов, должностное лицо может поплатиться штрафом в размере 5 000–10 000 рублей (ст. 15.11 КоАП РФ). Совершив подобное нарушение повторно, должностное лицо заплатит в два раза больше (10 000–20 000 рублей).

Самые высокие штрафы грозят акционерным обществам. Как известно, АО обязаны публиковать отчетность и аудиторское заключение на специальных интернет-площадках. Контроль публикации возложен на Центральный банк России. Если обнаружится, что информация не размещена, то юридическое лицо могут оштрафовать. Штраф колеблется от 700 000 до 1 000 000 рублей.

Должностное лицо, допустившее такое нарушение, заплатит от 30 000 до 50 000 рублей или будет дисквалифицировано на срок до двух лет (ст. 15.19 КоАП РФ).

Отдельная ответственность предусмотрена для некоммерческих организаций (НКО). За непредставление заключения аудиторов на НКО, выполняющую функцию иностранного агента, или на структурное подразделение иностранной неправительственной НКО будет наложен штраф от 100 000 до 300 000 рублей. Должностные лица таких организаций могут заплатить от 10 000 до 30 000 рублей (ст. 19.7.5-2 КоАП РФ). В данном случае речь идет о несдаче заключения в Минюст.

Срок давности для привлечения к административной ответственности составляет два года с момента совершения административного правонарушения. Уплата штрафа не освобождает от выполнения обязательств. Если организация подлежит обязательному аудиту, его придется пройти и сдать в контролирующие органы соответствующее заключение.

Готовую бухгалтерскую отчетность можно отправить с помощью системы Контур. Экстерн. Также здесь можно заполнить и отправить в контролирующие органы декларации, налоговые и статистические отчеты. Сервис автоматически проверит контрольные соотношения в формах и укажет на недочеты. Вы сможете отследить прием отчетности.

При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления.

Источник: www.kontur-extern.ru

Проверка контрагента на благонадежность

Эффективность сотрудничества с контрагентом зависит в том числе и от того, насколько благонадежным он является и какова его деловая репутация в бизнес-среде. Участились случаи, когда у налоговой инспекции возникают претензии к организации, поскольку она заключила сделку с недобросовестным контрагентом. Как следствие, расходы и вычеты по операциям с ним могут не приниматься ИФНС к учету, что увеличивает налоговую нагрузку добросовестного налогоплательщика.

В этой связи проверка контрагентов как до начала сотрудничества, так и в процессе — объективная необходимость, позволяющая компаниям обезопасить себя от претензий налоговой инспекции и дополнительных финансовых расходов. Проверять субъекты можно различными способами, которые в совокупности позволяют получить полную картину, отражающую деятельность потенциального или существующего контрагента.

Когда и зачем нужна проверка контрагента

Проверять контрагента нужно в самых разнообразных ситуациях, например, если:

- сделка с ним осуществляется впервые. При проверке можно еще до заключения договора обнаружить подозрительные моменты и обезопасить себя от возможных проблем в будущем;

- потенциальный контрагент недавно зарегистрировался. Новая компания не представляет особой опасности как контрагент, а вот работа с ней может таить в себе массу различных угроз и рисков;

- о контрагенте присутствует масса отрицательных отзывов. В некоторых ситуациях негативная информация о компании может распространяться конкурентами или недовольными работниками. Однако в большинстве случаев она характеризует сотрудничество с контрагентом как ненадежное и проблемное;

- контрагент работает только по предоплате. В этом случае компания может столкнуться с тем, что заплатит деньги по договору, но поставки товара или выполнения работы не будет.

Проверка контрагента позволяет выявить, что компания не исполняет обязательства по договору, имеет проблемы с госструктурами, занимается мошенничеством или обналичиванием, находится на стадии ликвидации или банкротства, имеет долги по налогам и сборам, участвует в судебных разбирательствах и т.д. Полученные результаты оценки деятельности контрагента помогут обезопасить компанию от проблем с налоговой инспекцией, а также потерь времени и финансов.

Методы проверки контрагентов

Компания может проверить контрагентов несколькими способами, к которым относятся такие:

- Запросить юридически значимые документы непосредственно у контрагента.

Как правило, к ним относятся устав, ОГРН и ИНН, копии которых могут предоставляться при заключении договора. Кроме того, имеет смысл попросить выписку из ЕГРЮЛ, а также справку об отсутствии задолженности перед бюджетом по налогам, взносам и сборам.

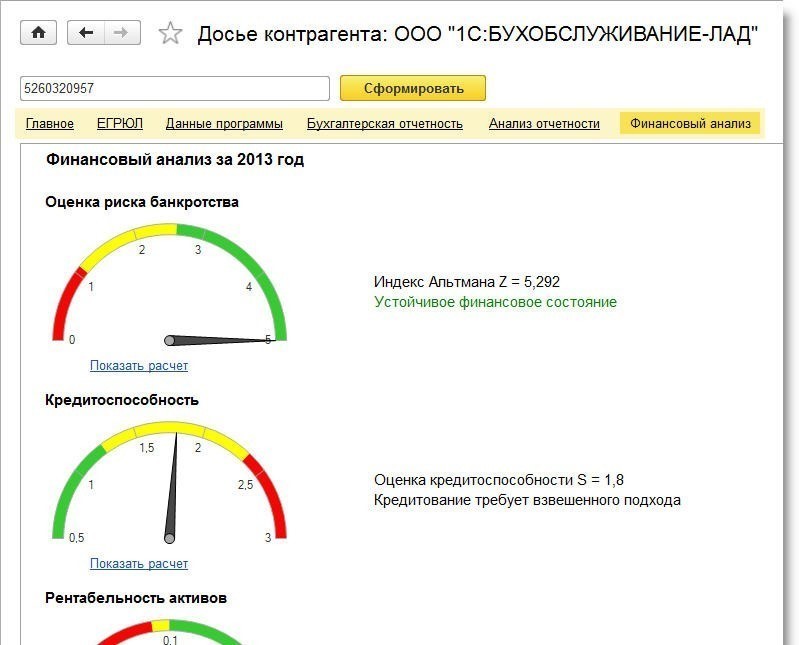

Рис 1. Финансовый анализ предприятия контрагента в 1С:Контрагент

Если намечается достаточно крупная сделка, можно также попросить предоставить сведения о штатной численности контрагента, его имущественном положении, стоимости основных средств, репутации в бизнес-среде, опыте функционирования на рынке. Такие сведения помогут подтвердить, что компания проявила должную осмотрительность и заранее проверила своего контрагента. Отметим, что данные документы не являются обязательными к предоставлению, однако позволят подтвердить серьезность намерений по проводимой сделке.

Первая группа документов позволяет установить, как в общем ведется деятельность у контрагента и есть ли у него какие-то серьезные проблемы по взаимодействию с государством. Вторая группа документов предназначена скорее для того, чтобы можно было удостовериться в возможности контрагента исполнять обязательства по заключенному договору.

Совет! При получении выписки из ЕГРЮЛ от самого контрагента целесообразно проверить информацию по ней, размещенную на сайте ФНС. Недобросовестные бизнесмены могут подделывать этот документ.

Воспользоваться сервисом ФНС.

- выписку из ЕГРЮЛ или ЕГРИП;

- о ликвидации или банкротстве организации;

- об исключении недействующей компании;

- об отсутствии в составе исполнительного органа компании дисквалифицированных лиц;

- о несоответствии юридического и фактического адресов контрагента.

Важно! Несовпадение юридического и фактического адресов контрагента не является причиной для отказа налогоплательщику в применении налоговых вычетов. Однако такое несовпадение, а также массовость юридического адреса могут стать основанием для исключения контрагента из ЕГРЮЛ.

Проверить картотеку арбитражных дел.

Такое действие позволит узнать, участвует ли контрагент в каких-либо судебных разбирательствах. Эта информация дает возможность определить, как часто компания является истцом или ответчиком в суде, а также какова суть исковых претензий.

- Узнать, не проходит ли контрагент процедуру банкротства.

Если контрагент находится на стадии банкротства, то, естественно, ни о каком сотрудничестве с ним не может быть и речи.

- Проверить наличие действующей лицензии.

Если деятельность осуществляется контрагентом без действующей лицензии, то она считается незаконной, а сама компания — недобросовестной.

- Изучить годовую бухгалтерскую (финансовую) отчетность контрагента.

Эту документацию можно получить как от самого контрагента, так и из Росстата. Отчетность позволит ознакомиться с показателями деятельности компании и определить ее финансовые возможности по исполнению условий договора.

На что обратить особое внимание при проверке контрагента

Особыми сигналами ненадежности контрагента могут служить такие моменты:

- компания отказывается предоставлять копии юридически значимой документации, например, устава, ИНН или ОГРН;

- коды ОКВЭД, указанные в выписке из ЕГРЮЛ, не соответствуют фактической деятельности контрагента;

- число кодов ОКВЭД превышает разумное количество, и при этом они достаточно разнообразны и относятся к совершенно разным сферам деятельности;

- имеется информация о недостоверности юридического адреса или сведений о директоре;

- организация не имеет сотрудников;

- контрагент часто участвует в судебных разбирательствах;

- проводятся операции, нетипичные для деятельности предприятия;

- компания сдает нулевую или убыточную отчетность;

- контрагент имеет серьезную задолженность по налогам и сборам.

Важно! Если уже на первоначальном этапе имеются серьезные сомнения в надежности контрагента, имеет смысл отказаться от сотрудничества с ним, даже если он предлагает хорошие условия и перспективы.

Электронные сервисы для проверки контрагента

Для проверки контрагента на надежность и добросовестность можно использовать такие сервисы:

- заказать выписку из ЕГРЮЛ на сайте ФНС;

- заказать выписку из ЕГРН на сайте Росреестра;

- проверить сведения через сервис «Прозрачный бизнес»;

- проверить юридический адрес на массовость;

- проверить директора на дисквалификацию;

- узнать задолженность по налогам и сборам или сдаче отчетности;

- проверить включение в реестр субъектов малого и среднего предпринимательства;

- узнать о банкротстве через Федеральный реестр сведений о банкротстве;

- проверить на исключение из ЕГРЮЛ в журнале «Вестник государственной регистрации»;

- поискать в базе судебных приставов;

- проверить в картотеке арбитражных дел;

- определить действительность лицензии на сайтах лицензирующих органов;

- проверить действительность паспорта руководителя на сайте МВД;

- уточнить действительность доверенности на сайте Федеральной нотариальной палаты;

- проверить добросовестность контрагента на сайте госзакупок.

Как видите, проверка контрагента — это очень трудоемкое занятие. Вам предстоит сделать проверку более чем в 10 сервисах. Но, можно сделать всё гораздо проще!

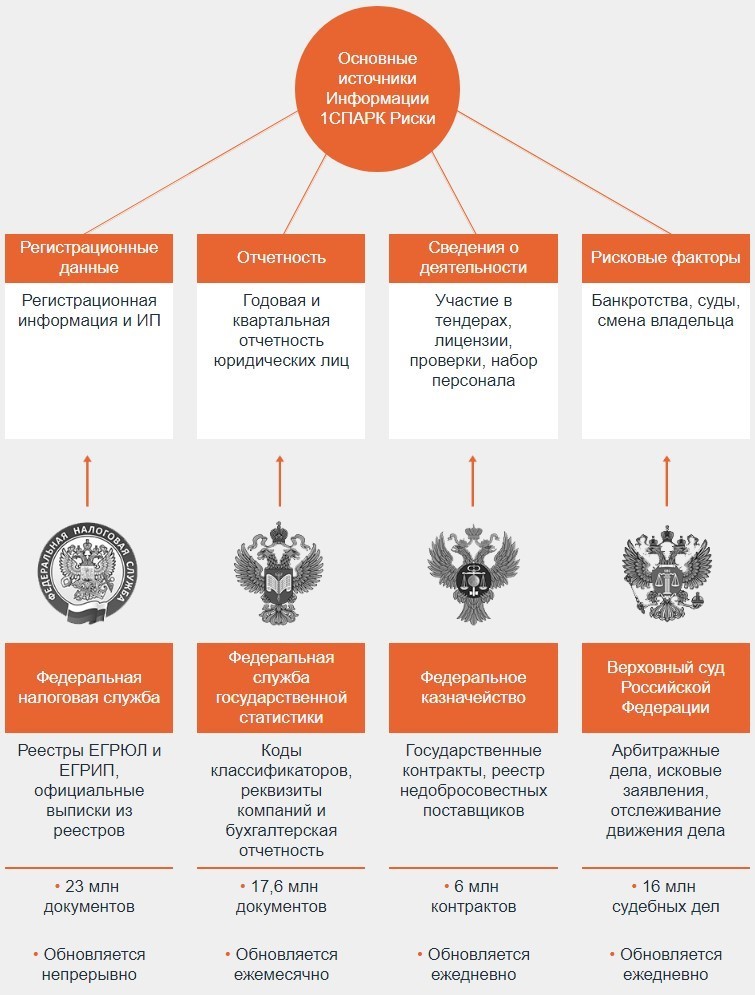

1СПАРК Риски – сервис для оценки надежности и мониторинга контрагентов в 1С для принятия взвешенных решений о сотрудничестве и сокращении налоговых рисков. С помощью всего лишь одной программы вы сможете проверять контрагента во всех источниках информации:

Рис 2. Основные источники информации 1СПАРК Риски

Заключение

Чем обширнее информация будет получена по контрагенту, тем больше шансов найти какие-либо негативные моменты, которые способны повлиять на деятельность компании. Организация проверяет контрагента на добросовестность не столько для госорганов, сколько для себя, чтобы обезопаситься от рисков и финансовых потерь.

Закажите БЕСПЛАТНЫЙ демо-доступ к сервису 1СПАРК Риски сроком на 7 дней для изучения всех возможностей. Обезопасьте себя от сотрудничества с недобросовестными контрагентами!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Обязательный аудит: кому нужен, порядок проведения

Обязательная аудиторская проверка – один из механизмов регулярного контроля за деятельность крупных и социально значимых организаций. Контроль направлен на соблюдение интересов собственников и лиц, зависимых от действий менеджмента.

Расскажем, кто обязан ежегодно проходить аудит и порядок его проведения.

Кто обязан проводить обязательный аудит

Аудиторская проверка – это процедура независимой оценки ведения бухгалтерского учета и составления регламентированной отчетности. Контрольные мероприятия, проводимые аудиторскими компаниями, могут быть обязательными и добровольными.

К первому типу проверки относятся аудит, по требованию законодательства, ко второму типу – инициативный аудит ( например, со стороны собственников ).

Обязательный контроль бухгалтерской отчетности выполняется один раз в год . Проходят его компании, удовлетворяющие разнообразным критериям.

Например, обязательный аудит обязаны проводить акционерные общества, страховые и клиринговые организации, государственные корпорации, публично-правовые компании и организаторы азартных игр.

Аналогичное правило действует в отношении компаний, которые эмитировали биржевые ценные бумаги. К этой же категории юридических лиц, для которых предусмотрен обязательный ежегодный аудит, относятся профессиональные участники рынка ценных бумаг и бюро кредитных историй. Обязательный контроль их бухгалтерской отчетности установлен независимо от финансовых показателей.

Следующая группа критериев, связана с финансовыми результатами компаний за предшествующий год. Обязательный аудит проходят все фонды, если за прошлый год они получили имущество ( в том числе денежных средств ) на сумму более 3 млн рублей . Исключения сделано только для международных и государственных фондов.

Коммерческие и некоммерческие организации обязаны провести обязательный аудит бухгалтерского учета при условии превышения лимита по сумме доходов или стоимости активов. Для доходов предусмотрено ограничение 800 млн рублей : если по данным налогового учета поступления выше лимита – аудит обязателен. Для активов установлен предел 400 млн рублей , он оценивается по данным бухгалтерского баланса на конец предыдущего года.

Исключение по доходам и активам сделано только для государственных органов и государственных компаний.

Рассмотрим пример наиболее распространенной формы ведения бизнеса – общество с ограниченной ответственностью. Если доходы компании превысили 800 млн рублей за 2021 год, то по итогам 2022 года компания обязана заключить договор с аудиторской компанией, которая проведет аудиторскую проверку. Результаты аудита необходимо будет направить в ИФНС вместе с бухгалтерской отчетностью. Аналогий порядок действий будет, если стоимость активов по состоянию на 31.12.2021 будет более 400 млн рублей.

Если организация не проходит под критерии обязательного аудита, она может организовать проведение инициативной аудиторской проверки . Добровольный аудит можно провести в любое время, независимо от сроков составления отчетности. Основными целями инициативной проверки служат:

- оценка правильности и достоверности ведения бухгалтерского и налогового учета;

- выявление нарушений и ошибок при составлении документации ( первичной и прочей );

- анализ финансового состояния организации для принятия управленческих решений.

Заказывая аудиторскую проверку важно понимать: аудит ( обязательный и инициативный ) не заменяет государственного контроля за достоверностью бухгалтерской и налоговой отчетности.

Проведение аудиторской проверки не ограничивает ИФНС и другие контролирующие органы в проведении собственных контрольных мероприятий.

Инициативный аудит от КСК ГРУПП позволяет получить экспертное мнение перед проверками, убедиться в правильности ведения учета. Вам обеспечат данные из независимого источника для кредитования в банке либо для подготовки к реорганизации компании.

Кто может проводить обязательный аудит

Отчетность за 2022 год в рамках обязательной аудиторской проверки могут проводить только аудиторский компании . Для индивидуальных аудиторов установлен запрет на выполнение проверочных мероприятий.

При выборе организации, оказывающей услуги аудиторских проверок, необходимо убедиться, что она является членом саморегулируемой организации аудиторов . Сведения о членстве компании в СРО должны быть размещены на сайте компании.

Необходимо проверить дату внесения сведений о компании в реестр аудиторских компаний. От этой даты зависит сама возможность проведения проверки: ранее этой даты проводить контрольные мероприятия нельзя.

Дополнительный обязательный критерий – независимость аудитора от проверяемой организации, т. е. менеджмент компании ( в том числе близкие родственники ) не должен быть взаимозависим с руководством юридического лица, в отношении которого проводится проверка.

Наличие зависимости аудиторской компании и проверяемой организации может оказать негативное влияние на результаты проверки, которые впоследствии могут быть оспорены.

Для контроля бухгалтерского учета социально значимых компаний законодательно предусмотрены особые требования: их могут проверять только аудиторские компании внесенные в специальный реестр. К общественно значимому бизнесу относят публичные акционерные общества, организации-эмитенты ценных бумаг, обращающихся на бирже, кредитные и страховые организации и иные компании.

Если ваше юридическое лицо входит в этот перечень, то выбирать аудиторскую компанию можно только из установленного перечня аудиторов.

Аудиторы КСК ГРУПП проводят обязательный аудит АО, ООО, и организаций других форм собственности. По результатам проверки выдается аудиторское заключение. А также вы получите: оценку эффективности хозяйственной деятельности, снижение финансовых и налоговых рисков, выявление угроз и комплекс превентивных мероприятий.

Как проводится обязательный аудит

В рамках проведения контрольных процедур, аудиторы имеют право запросить любые документы , связанные с бухгалтерским и налоговым учетом компании, законодательных ограничений не предусмотрено. Это же правило действует в отношение документов, относящихся к коммерческой тайне. Проверяемая организация должна содействовать аудиторам, предоставляя всю необходимую информацию и документацию.

Чаще всего сотрудники, которые проводят проверку, запрашивают учредительные, организационно-распорядительные и первичные документы, на основании которых выполнены записи по счетам бухгалтерского учета. Дополнительно могут быть запрошены бухгалтерские и налоговые регистры, а также – различные виды отчетных форм компании.

Точный список требуемых документов будет зависеть от специфики деятельности компании и целей аудиторского контроля.

Законодательно предусмотрен ряд ситуаций, когда проверяемая компания не обязана предоставлять сведения и документацию по требованию аудиторов. Отказать в предоставлении документов можно при условии, что аудиторскую компанию контролирует ( прямо или косвенно ) иностранный гражданин или зарубежное юридическое лицо.

Например, эмитенты ценных бумаг имею право не предоставлять сведения о сделках самой компании, ее контролирующих лиц и подконтрольных ей организаций. При этом сведения, которые опубликованы в открытых источниках в соответствии с требованиями российского законодательства эмитент обязан предоставить аудиторам.

После выполнения всех контрольных процедур, итоговые данные о проведенной проверке фиксируются в аудиторском заключении . Это официальный документ, предназначенный для любых пользователей регламентированной отчетности компании. В нем дается оценка достоверности финансовых показателей, характеризующих бизнес за отчетный год.

Неотъемлемой частью заключения является аудиторская документация, подтверждающая соответствие проверки Международным стандартам аудита.

В аудиторском заключении может быть высказано несколько вариантов мнений о достоверности отчетности:

- Немодифицированное мнение означает, что регламентированная отчетность отражает фактическое финансовое состояние компании.

- Модифицированное мнение высказывается, когда аудиторская компания выявила существенные искажения в отчетности. Другой возможный вариант – аудиторская компания не смогла получить достоверные доказательства отсутствия искажений в отчетности.

Аудиторское заключение в рамках проведения обязательного аудита необходимо направить вместе с бухгалтерской отчетностью на информационный ресурс ФНС . Документ предоставляется в электронном виде либо одновременно с полным комплектом годовой отчетности, либо в течение десяти рабочих дней с момента составления заключения аудиторской компанией.

Высококвалифицированные аудиторы КСК ГРУПП могут проверить компанию в рамках обязательного или инициативного аудита. Проверят не только бухгалтерский и налоговый учет, а также международный и кадровый учет.

КСК Групп

Комплексный консалтинг с прагматичным подходом

Аудит, оценка, налоги, право, инвестиции, консалтинг и др.

Бесплатная консультация для пользователей Клерк.ру.

- #аудит

- #аудиторское заключение

- #обязательный аудит

- #КСК Групп

Источник: www.klerk.ru