Факторинг как слово мало что даёт понять о своей сути. Сходу кажется, что это что-то зарубежное, мудрёное, и не имеет никакого отношения к бизнесу в России. Но это не так, факторинг в первую очередь – это полезная опция (тоже зарубежное слово, но не такое мудрёное). И в этой опции давайте разбираться.

1335 просмотров

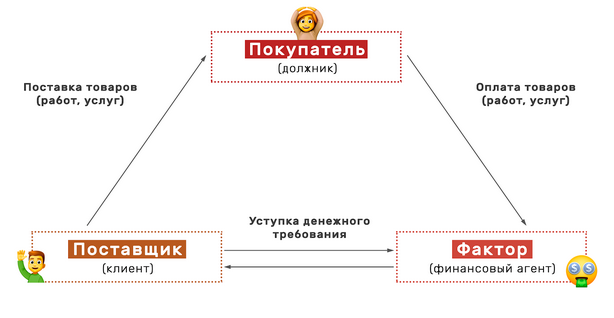

По сути своей, факторинг — это возможность продавцу получить деньги на руки еще до того, как ему заплатит полную сумму покупатель. Звучит круто, правда?

Тот, кто продает, всегда заинтересован получить оплату как можно быстрее, а тот, кто покупает, — наоборот, отсрочить платеж. При факторинге между сторонами появляется финансовый агент. Он помогает продавцу как можно быстрее получить деньги, сам за это получает часть долга, а сверху — как правило еще и плату за свои услуги. Но в этом есть свои нюансы.

Зачем это нужно

Зачастую факторинг спасает в сложных ситуациях, когда вы уже продали товар/оказали услугу, но деньги от покупателя должны получить по отсрочке лишь через какое-то время. А так как вам все это время еще нужно платить зарплаты, закупать материалы и делать еще кучу всего, то возникает кассовый разрыв. Прибыль по факту есть, а денег в кассе еще нет.

САМЫЙ ВАЖНЫЙ ФАКТОР В БИЗНЕСЕ. Урок 55

Тогда и приходит на помощь факторинг, с помощью которого происходит обмен вашей дебиторской задолженности на деньги. Вы отдаёте фактору (посреднику между вами и клиентом) все документы, доказывающие, что вы оказали услуги/товары и имеете право на деньги, а он вам в ответ даёт эти столь необходимые деньги за вычетом комиссии.

Давайте на примере. Возьмем завод-производитель стульев. Завод закупает материалы — древесину, ткань и все прочее, производит стулья, а основным каналом сбыта готовой продукции являются торговые сети. Вот только материалы завод закупает по 100%-ной предоплате, а торговым сетям отдает товар под реализацию.

Соответственно, деньги на счет поступают постепенно в течение нескольких месяцев, во время которых надо продолжать закупать материалы, производить стулья, платить работникам и так далее. Возникает та самая ситуация, когда товар мы отгрузили, а денег еще не получили — кассовый разрыв. Что делать?

Завод может поступить несколькими способами — передоговориться с поставщиком материалов на отсрочку платежа (что получается не часто), передоговориться с торговыми сетями на полную предоплату (что получается еще реже), продать дебиторку банку (как правило, условия при этом выходят крайне не выгодные) или прибегнуть к факторингу.

Завод находит фактора (кем может быть фактор — обсудим ниже) и договаривается о регулярном сотрудничестве — фактор получает от завода все документы о выполнении обязательств, по сути выкупает вашу дебиторку и выплачивает вам сумму оговоренными частями. А потом вычитает свою комиссию из последнего транша. При этом отныне сам фактор заинтересован и ответственен за возвращение долга, обычно у него для этого есть особые рычаги.

В итоге все в выигрыше — завод постоянно имеет деньги на операционную деятельность, может договариваться с торговыми сетями о бОльших отсрочках на более выгодных для себя условиях, а фактор получает все больший процент от таких сделок. Профит.

ГЛАВНЫЙ ФАКТОР УСПЕХА В БИЗНЕСЕ! Важные правила бизнес-стартапов. Оскар Хартманн

Источник: vc.ru

Что такое факторинг и когда им выгодно пользоваться

— Долго еще завтраками будете кормить? У меня отсрочки ваши в печенках! ― гудела в трубке начальница цеха. Леша поморщился ― материалы подходили к концу и нужно было их закупать, чтобы успеть с поставками для крупного покупателя. Но денег на материалы не было. Не хватало даже производственникам на следующую зарплату. Обидно!

Настоящих денег, которые можно тратить, нет, а в балансе целый сугроб дебиторки! Это компания Олега купила большую партию, а расплатиться решила через два месяца, как деньги будут. Нет смысла трясти Олега раньше времени, у него тоже нет денег. Но что тогда делать? Где быстро найти денег, чтобы вылезти из кассового разрыва или закупить материалы, чтобы бизнес не встал?

Один из вариантов ― факторинг. Сегодня поговорим, как факторинг работает, когда применять его выгодно для компании, а когда ― опасно.

Что такое факторинг и как это работает

Факторинг ― это уступка дебиторской задолженности. Компания-фактор забирает у вас дебиторку и отдает живые деньги, которые можно тратить прямо сейчас. За это нужно заплатить фактору комиссию. Покупатель же платит полную сумму фактору. Давайте на примере. Леша — поставщик. Он отгрузил Олегу товары с отсрочкой платежа 60 дней.

Вскоре после этого Лешина компания попала в кассовый разрыв ― не было денег на закупку новых товаров и выдачу зарплаты. Такая большая отсрочка показалась вечностью. Леша пошел к фактору. У него попросили пакет документов и заполнить анкетку. Фактор позвонил покупателю и узнал, что тот получил товар и претензий нет.

После этого составили договор переуступки ― теперь накладная была у фактора. Леша с фактором подписали уведомление о том, что теперь Олег должен скинуть деньги факторинговой компании, а не Лешиной. Это уведомление дали подписать Олегу. Фактор рассказал покупателю, куда скидывать деньги и объяснил поставщику, когда ждать поступлений.

Через два дня Леша получил на расчетный счет всю сумму, а на электронную почту ― счет на оплату комиссионных фактора. Когда отсрочка платежа у Олега закончилась, тот перевел деньги на счет фактора, а не поставщика. Факторинговые компании используют разные схемы выплат. Чаще всего они перечисляют не всю сумму сразу, а делят ее на два платежа, например 70% и 30%.

Остаток ― своего рода залог, вдруг форс-мажор какой-нибудь свалится или покупатель сильно просрочит оплату, тогда из второго платежа можно будет удержать дополнительную комиссию. Факторинговая компания пересылает сначала первый платеж. Когда покупатель скидывает всю оплату фактору, то и вам на счет прилетает остаток, из которого вычли комиссию.

Комиссия фактора от 8 до 40 % годовых. Она начисляется не за весь год, а за время пользования деньгами. Представим, что с того момента, как фактор скинул деньги поставщику Леше, до того времени, как его покупатель Олег отправил их фактору, прошло два месяца.При 24% годовых комиссия будет 4% от суммы накладной или 40 тысяч от 1 миллиона.

Какой факторинг бывает

Есть два вида факторинга регрессный и безрегрессный. Регресс ― это возврат денег. Вот вы получили часть денег от фактора, а ваш покупатель не перечислил фактору оплату. Хотя должен был. Так вот, при безрегрессном факторинге ― это головняк фактора. Правда, за это он, скорее всего, не отдаст вторую часть платежа ― её просто-напросто съедят комиссии.

А при регрессном вы будете на пару с фактором взывать к совести своего клиента. После окончания отсрочки, есть период ожидания ― обычно это около месяца. Вдруг у дебитора кассовый разрыв или бухгалтер заболел и не может провести платеж.

А если за период ожидания дебитор не оплатит, то придется вытаскивать деньги из своего бизнеса, чтобы вернуть фактору средства, которые он перечислил вам. Безрегресс стоит дороже регресса, а получить по нему одобрение сложнее. Ведь, в случае чего, фактору придется взять убыток на себя. При этом, безрегресс не страхует отказ покупателя платить, если товар оказался некачественным. То есть, продать тонну скисших йогуртов, оформить безрегресс, получить часть денег и свалить в закат не получится.

Кому одобрят заявку

Надежность покупателя ― вот что самое важное для получения одобрения от фактора. Смотрят, крупная ли компания и как долго существует компания, какие обороты. Еще обязательно уточнят, как долго он работает с вами и случались ли за ним грешки ― долгие просрочки или срывы оплаты.

Чтобы прощупать контрагента, вас попросят рассказать о нем в анкете и показать документы, которые подтвердят, что вы с ним знакомы не первый день, например, карточки 62 счета, чтобы увидеть расчеты с клиентом, договоры поставок, могут запросить финансовую отчетность покупателя. По мелочи к факторинговым компаниям обращаются редко, обычно уступают накладные по крупным регулярным поставкам.

У каждой компании разные условия по длительности отсрочек, но пристроить дебиторку с отсрочкой больше 150 дней непросто. Важный момент ― не получится переуступить просроченную накладную. Например, Леша отгрузил Олегу товар с отсрочкой 60 дней. Прошло 60 дней, денег от Олега нет, на контакт он не выходит. Такую накладную Леша не сможет переуступить фактору ― она просрочена.

| Этим занимаются факторы | А этим нет |

| Регулярные поставки | Разовая сделка на 50 тысяч |

| Безналичный расчет | Все расчеты наличкой |

| Отсрочка платежа до 150 дней | Клиент заплатит через полгода или больше |

| Отсрочка зафиксирована в договоре поставки | Договорились об отсрочке на словах |

| Срок погашения платежа еще не наступил | Уже прошел срок отсрочки платежа, а покупатель все еще не заплатил |

В каких ситуациях факторинг поможет

Кажется, что факторинг не очень-то выгоден поставщику, ведь нужно свои законные деньги отдавать куда-то налево. Но предприниматели продолжают им пользоваться. В чем же факторинг помогает? Давайте разбираться. Вылезти из кассового разрыва.

Когда бизнес машет ручкой обязательствам, находясь на дне финансовой ямы, приходит на помощь фактор. Настоящими деньгами можно покрыть кассовый разрыв и жить дальше.

Компания попала в кассовый разрыв: подошел срок оплаты поставщикам и выплаты зарплат сотрудникам, а денег не было. При этом в компании было много дебиторской задолженности, но ближайший срок погашения был не скоро. Обратились в банк для расчета кредита и к факторам, узнать сколько будет стоить разморозить дебиторку.

Кредит обходился дешевле, но давали его под залог, а закладывать у компании было особенно нечего ― оборудования дороже ноутбука нет, а помещение в аренде. Факторинг обходился дороже, но его давали без залога и факторинговая компания сама разбиралась с медлительными контрагентами. В итоге, чтобы вылезти из кассового разрыва, компания обратилась к факторам.

Но стоит отметить, что кассовый разрыв не всегда удастся залить «факторинговыми» деньгами. Если фактор понимает, что компания не развивается, приносит убытки, а кассовые разрывы ― привычное дело, то в финансировании может быть отказано. Понравиться крупным покупателям и увеличить оборот.

Федеральные сети и крупные оптовики часто закупают товар с отсрочкой ― в их мире вечером стулья, а утром деньги. Сначала они закупают товар, продают его у себя, а затем рассчитываются с поставщиком. Большой период отсрочки ― выгодное условие для них, поэтому с поставщиками, которые не против отложить оплату на подольше, заключают долгосрочные договоры со стабильными закупками. А такие договоры выгодны уже поставщикам.

Компания производила морепродукты, в основном работала с крупными региональными дистрибьюторами, но для роста не хватало денег ― оборот компании в месяц был 10 миллионов. Компания решила использовать факторинг, чтобы увеличить отсрочку для покупателей.

Фактор одобрил 1 миллион рублей в качестве лимита ― это максимальная сумма, которую поставщик мог получить, пока его покупатель расплачивается с фактором. Условия сотрудничества компании стали более привлекательными, и пошел рост продаж морепродуктов. Видя, что покупатели платят вовремя, фактор увеличил лимит по поставщику до 15 миллионов. За год работы с факторинговой компанией поставщик в три раза увеличил месячный оборот с 10 до 30 миллионов.

Дисциплинировать тех, кто платит не вовремя. Бывает, что покупатели оттягивают платежи даже после крайнего-прекрайнего срока. Но при появлении третьей стороны ― фактора ― делать так уже неудобно, потому что специалисты факторинговой компании, в отличие от поставщика, не спешат понравиться и не сюсюкают со сроками.

Деликатное подпинывание от факторинговой компании помогает избежать просрочек платежей от покупателей и в некотором смысле страхует от неуплаты. Заработать больше. Если отсрочка слишком большая, то компания потеряет дополнительную прибыль, ведь на вырученные деньги можно было купить ещё товара и реализовать его. Может, даже не один раз.

А если у компании нет денег, то и в оборот пускать нечего. Факторинг помогает работать «как бы без отсрочки»: можно уступить накладную прям в день отгрузки товара, получить деньги сразу и покупать товары для производства или продажи снова. И не сидеть, как Хатико, ожидая отсроченной оплаты.

Поставщик отгрузил товар на 1 миллион, его прибыль с этой сделки 100 тысяч. С покупателем договорился, что отсрочка 3 месяца. Денег на закупку нового товара нет. А потому, в первую же неделю поставщик переуступил накладную фактору и получил от него 900 тысяч. Пока покупатель собирался с оплатой, поставщик успел два раза закупить и продать товар без отсрочки, заработав 200 тысяч дополнительной прибыли.

Увеличить оборот в сезон. Если товар или услуга сезонные ― срок их реализации ограничен ― нужно разовое увеличение объемов продаж. Отсрочки платежей будут некстати, потому что могут забрать деньги, нужные для увеличения оборота. Но факторинг решает эту проблему: вот вам деньги прямо сейчас, успевайте зарабатывать пока сезон и есть спрос.

Компания изготавливает сувениры. К новому году они делают елочные игрушки, статуэтки с символами года и праздничную мелочевку. Получают хорошую выручку. Период активных продаж короткий ― ноябрь-декабрь, но в сетевые магазины они начинают поставки в конце сентября. Крупные закупщики работают с отсрочками, поэтому деньги светят поставщику не скоро.

Но в феврале уже никто не будет украшать елку. И чтобы продавать, пока люди хотят покупать, компания уступает накладную фактору, получает деньги и на них уже закупает товар, который хорошо продается через онлайн платформы не магазинам, а обычным людям.

Проверить контрагентов. Факторинговые компании тщательно просматривают документы перед тем, как одобрить финансирование. Этим они страхуют себя от провальных сделок и связанных с ними головняков. Обтекаемые формулировки и лазеечки в договорах поставки проверяют в факторинговой компании, когда оценивают надежность контрагента. Им же тоже проблемы не нужны.

Навести порядок в документах по поставкам. Если работа с факторинговой компанией ― это не разовый аттракцион, а постоянное сотрудничество, то вы получаете налаженный документооборот по поставкам. Сверка расчетов, контроль сроков оплаты, учет всех договоров.

В чем риски факторинга

Начнутся проблемы, если покупатель такой «Всё, пока, я не буду платить!» и уехал в закат. Фактор попыхтит, попробует добиться выплат. Но если он потерпит фиаско, то придет обратно к поставщику и потребует вернуть деньги. И тут не отвертеться.

Фактор не будет просить отчитываться за деньги, которые перевел, но лучше всего их потратить на приобретение товара для надежного покупателя, с которым вы уже работали. Это застрахует компанию в случае регресса: если дебитор не заплатит, хотя бы будет, где взять деньги для возврата фактору. Даже если будут просрочки и штрафы, все равно получится расплатиться.

Поставщик отгрузил федеральной сети супермаркетов товар с отсрочкой, через неделю он оформил регрессный факторинг. Все полученные деньги он инвестировал в новый проект, который не окупился. Когда отсрочка закончилась, федеральная сеть выставила взаимозачет и не оплатила по накладной. Фактор пришел к поставщику с требованием вернуть деньги.

А их нет ― ни в товаре, ни в другой дебиторке, ни в бизнесе вообще. Чаще всего фактор решает споры без суда, но в этот раз конфликт не получилось уладить по-другому. По судебному решению поставщик вернул деньги. Это был большой стресс и для собственника, и для бизнеса, потому что тяжело резко вытаскивать крупные суммы из оборота ― все может развалиться.

Правила безопасного факторинга

- Внимательно читайте условия сотрудничества с факторинговой компанией и уточняйте непонятное.

- Оформляйте регрессный факторинг только на сделки с надежным покупателем, который несколько раз платил вовремя и точно не подставит.

- При регрессном факторинге имейте запасной план, откуда взять денег, если клиент сольется и не заплатит.

- Тратьте «факторинговые» деньги на покупку товаров и продавайте их надежным клиентам.

Источник: www.audit-it.ru

Что такое факторинг простым языком

Факторинг – это новый термин из мира экономики. Он означает продажу долга специализирующейся на этом организации за проценты от суммы (немного похоже на коллекторские услуги, но тут все по-другому).

Чтобы вникнуть в суть, разложим это понятие по полочкам и объясним все простыми словами с практическими примерами.

Важно: Современный факторинг подразумевает решение финансовых вопросов только между поставщиком товара и покупателем.

Долг покупателя товаров (магазина, например) переходит к третьему лицу (фактору — банку, например), а продавец (производитель товаров) сразу же получает почти всю сумму долга от банка. Банк получает потом долг (полностью) с покупателя товара и свой процент с продавца.

Ничего не понятно? Зачем нужен посредник на ровном месте? Давайте подробнее и на примерах.

Суть и история факторинга

В основном факторинг используют сейчас для устранения кассовых разрывов, когда поставщик (например, в крупные торговые сети) получает деньги за товар только спустя месяц или даже два. Но он же не может сидеть без денег все это время — так недолго и разориться.

Поэтому поставщик продает «долг торговой сети ему» такому игроку на рынке, как фактор (банку или специальной организации), получает большую часть суммы долга от него на свой счет и успешно продолжает бизнес.

Фактор же (юр. лицо купившее долг) получает деньги от должника в полном объеме (спустя время) и зарабатывает на своих услугах процент от суммы (его выплачивает в данном случае поставщик товаров в торговую сеть). Это очень похоже на кредит, но вам никто не даст кредит под товар в размере 90% от его стоимости (максимум 50%).

В странах входящих в СНГ бизнес родственный факторингу пришёл в 1985 году (в виде продажи долгов по кредитам). Активно развивающиеся «Промстройбанк» и «Жилсоцбанк» испытывали острую нехватку оборотных средств. Тогда они применили неизвестную до тех пор зарубежную практику коллекторства:

- В отношения «банк – кредитуемое лицо» приглашается третья сторона, представитель коллекторской компании.

- Коллектор немедленно выплачивает банку 80-90 процентов от задолженности клиента, после чего банк передает права на взыскание задолженности этому самому коллектору.

- Коллектор занимается взысканием долга. Он действует интенсивнее, чем банк, но никогда не выходит за рамки закона.

- Получив деньги, коллектор выплачивает владельцу остаток долга, за исключением ранее обговоренных процентов и комиссии.

В случае факторинга схема очень похожа, но долги выкупаются не по кредитам, а за поставленные товары. Хотя без подготовки такое представить сложно, поэтому разберём несколько практических примеров.

Интересно: первые упоминания о такого рода сделках (переуступке долга) встречаются еще в Месопотамских рукописях, которым более 2000 лет.

Примеры факторинга

Перед углублением в тему я сразу приведу несколько конкретных примеров, чтобы точнее объяснить, как работает факторинг.

Все названия вымышлены, любые совпадения с реальностью случайны.

Пример 1

Небольшой завод «Рыбные Консервы» заключил договор на поставку продукции с крупным продуктовым супермаркетом. После поставки представитель «Рыбных Консервов» получает на руки накладную, подтверждающую факт сделки. По этой накладной супермаркет рассчитается за товар в течение шестидесяти дней.

Небольшой завод не может позволить себе ждать такое время, так как ему нужны оборотные средства. Тогда он обращается к фактору и «продаёт ему долг». «Продажа» заключается в том, что факторинговая компания сразу выплачивает «Рыбным Консервам» 90 процентов от суммы долга супермаркета.

При этом супермаркет будет должен уже не заводу, а факторинговой компании. Получив-таки деньги, посредник выплачивает оставшиеся десять процентов, за исключением собственной комиссии.

В результате все довольны: компания реализовала продукцию и получила оборотные средства, супермаркет рассчитывался в течение удобного для себя срока, факторинговая компания сделала свою работу и получила за неё деньги.

Пример 2

Сталелитейный завод «Титан» заключил договор с ООО «Хороший Строитель» на поставку пятидесяти железных плит за 20 000 рублей каждая (всего 1 000 000 рублей). По договору «Хороший строитель» выплачивает вперед 20 процентов суммы и ещё 80 процентов по факту получения.

«Хороший строитель» вносит задаток 200 000 рублей, но в течение недели не платит остаток. «Титану» срочно необходимы деньги для покупки сырья, поэтому он обращается к фактору «Грозному». «Грозный» ставит следующие условия: «Я немедленно выплачиваю 650 000 рублей и ещё 100 000 рублей после взыскания. 50 000 рублей – моя комиссия».

После юридического оформления «Хороший Строитель» должен 800 000 рублей уже не «Титану», а «Грозному». Именно «Грозный» теперь несёт риски, связанные с возвратом денег. Вот это пример уже напоминает коллекторскую деятельность, когда банк продает долг граждан по кредиту третьей стороне и та берет все риски с его возвратом.

Виды факторинга

Факторинг – коммерческая деятельность, связанная с большим риском. Соответственно, существует несколько вариантов схем его реализации, в той или иной степени защищающих интересы самого фактора (юр. лица выкупающего долги):

- Факторинг без регресса

Первая разновидность, появившаяся в советском и постсоветском пространстве. В этом случае, если фактор по каким-то причинам не смог взыскать долг с клиента, то он терпит все убытки сам. Это более прибыльный, но и более рискованный вид деятельности. По такой схеме раньше действовали коллекторы, поэтому они так жестко выбивали долги. - Факторинг с регрессом

Регресс – это своеобразная страховка (обратное требование о возмещении уплаченной суммы, если что-то пошло не так). В этом случае заемщик (продавец товара) заранее обговаривает с фактором условия, при которых сделку можно отменить. Если долг с покупателя товара получить в полном объеме не получится, то клиент (продавец товара и долга) возмещает недостающую сумму факторинговой организации.

Интересно: Оформляя сделку с регрессом, фактор выплачивает вперёд до ста процентов от суммы долга. Оно и понятно, ибо рисков в этом случае практически нет.

Кроме того, различают закрытый и открытый процессы.

- Закрытый факторинг – это передача прав на долг без извещения должника. Как и сделки без регресса, этот вид деятельности постепенно становится пережитком прошлого. Сегодня уже не встречается случаев, когда вчера клиент официально был должен банку, а сегодня к нему уже стучатся незнакомцы с битами.

- Открытый факторинг — это такой, при котором должника официально извещают о том, что теперь он будет выплачивать деньги другим людям. Более цивилизованный и современный способ ведения дел.

Кстати, последний способ самый безопасный для всех сторон. А вот «почему» и кто что получает (в плане выгоды) я опишу простыми и доступными словам в следующем разделе.

Факторинг с точки зрения участников сделки

Понятно, что факторинговый договор несёт в себе как плюсы, так и минусы для каждого из членов сделки. Но для лучшего понимания рассмотрим процесс, поставив себя на место каждого из трех участников процесса.

Для покупателя товара (например, торговой сети типа Ашана)

| Возможность заплатить продавцу позже Для покупателя товара почти ничего не меняется – сумма долга и срок остаются прежними. Но зато продавцов желающих с ними сотрудничать по схеме «товар сейчас, а деньги через месяц» находится большое количество. | Назойливость Существенных минусов тоже нет. Разве что факторинговые компании действуют интенсивнее чем банки, постоянно напоминая о задолженности. |

Продавец, как и покупатель, получает от работы с фактором не только выгоду.

Для продавца товара (поставщика, производителя)

| Немедленное получение денег Факторинг позволяет сохранить темп производства за счёт немедленного привлечения оборотных средств. Это позволяет небольшим компаниям развиваться динамично, постоянно привлекать новых клиентов. | Уменьшение прибыли Факторинговые компании берут за свою работу определённый процент от суммы сделки. Кроме того, сам процесс их привлечения непрост. Перед началом сотрудничества такие компании тщательно проверяют и поставщика и покупателя. |

Наконец, сам фактор также несёт определенный риск.

Для фактора

| Получение прибыли Главное преимущество для фактора – получение денег за работу. Представитель факторинговой компании четко знает, что его заработок зависит от того, насколько качественно и своевременно он договаривается о выплатах с клиентами. | Финансовый риск В случае безрегрессивного договора фактор рискует потерять деньги. Однако, такие компании очень тщательно проверяют каждого, с кем предстоит сотрудничать, поэтому этот риск сводится к минимуму. |

Интересно: ударение в слове фактОр в данном случае делается на О.

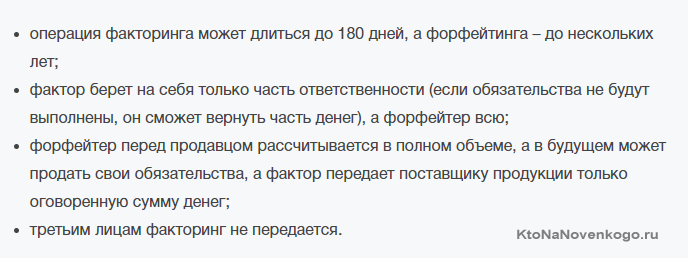

Что такое форфейтинг простыми словами

Ранее в статье уже упоминалось, что существует несколько видов финансового взаимодействия с должниками. Один из них – это факторинг, но есть еще один очень похожий процесс взаимодействия — форфейтинг.

В чем отличия? Если факторинг – это выкуп задолженности у продавца с возможностью возврата, то форфейтинг – выкуп задолженности напрямую у кредитора с полным финансовым риском. Это значит, что форфейтер, который не смог взыскать долг, в ста процентах случаев понесёт убытки лично.

Отличительные черты форфейтинга:

- Отсутствие регрессивного метода.

Форфейтер не может отказаться от «безнадёжного» клиента, если уже купил его долговые обязательства. - Возможность перепродать долг. Если долг взыскать все ещё возможно, но форфейтер по личным причинам не может этого сделать, он перепродаёт долг другому форфейтеру.

- Наличие биржи (про долговой рынок слышали?)

Долги продают по частям, разбивают на векселя и обменивают. Это чем-то напоминает рынок ценных бумаг.

Подведём итоги

Итак, вот несколько основных фактов про факторинговые сделки, которые действительно стоит запомнить:

- Этот процесс прямой наследник коллекторской деятельности (которой уже много тысяч лет), так же, как и форфейтинг.

- Факторинг – это сделка между тремя лицами (покупателем, продавцом и фактором).

- Форфейтинг – прямой выкуп долга у кредитора третьими лицами (должника в этом случае никто не спрашивает и не уведомляет).

- Факторинговый бизнес — это современный и легальный вид деятельности, который максимально уменьшает риски и неудобства всех сторон.

Более детально узнать, что это такое можно, пожалуй, только на форумах, так как общительные специалисты в этой области – большая редкость.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Что-то я не понял, а тому кто покупает долг, разве не нужен денежный оборот и он готов за 10 процентов дохода два месяца ждать возврат долга?

По моему, риски, которые несет факторинговая фирма, преувеличены. Завод «Рыбные консервы» может десятилениями поставлять свою продукцию в тот же Ашан, и у магазина нет никаких оснований отказываться от оплаты. Разве что этот самый Ашан вдруг обанкротится, но пока не видно для этого оснований.

А вообще факторинг — штука удобная, но не бесплатная. Иногда лучше подождать с приходом денег.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru