Последнее время самый актуальный вопрос у предпринимателей — как прийти в себя от последствий коронавируса и безденежья. После длительной приостановки деятельности бизнес столкнулся с проблемой кассовых разрывов для развития.

В обычных условиях у всех как правило были резервы на развитие деятельности, а с учётом простоя он либо уменьшился и его не хватает, либо совсем исчерпал себя на другие текущие цели. Я всегда поддерживала бизнес в части информации по мерам поддержки от правительства, которыми нужно было пользоваться.

Если дополнительные средства от государства Вы получили, то скорее всего у Вас есть сейчас средства на развитие даже с учётом приостановки деятельности. Потому как содержать штат можно было за счет государства, как и сокращать выплаты налогов в этот сложный период, закупать средства дезинфекции. Но к сожалению, это сделали не все предприниматели, а иногда просто вид деятельности не попадал под пострадавший, хотя его перечень правительство дополняло постоянно. Тем, кто не смог воспользоваться или всё-таки рассчитал, что средств ему не хватает следующая мера поддержки от государства — льготные условия кредита на возобновление деятельности под 2%.

Льготные кредиты для бизнеса в 2022

Кто может получить?

1) Любой бизнес пострадавший от коронавируса без ограничений по объему выручки. 2) Ваш вид деятельности входит в список пострадавших от коронавируса отраслей. Что если нет? Есть ещё специально разработанный список тех бизнесов, кому требуется поддержка в развитии. Смотрите тут 3) Ваш бизнес не должен находиться в процессе ликвидации или банкротства.

Когда можно получить?

Программа поддержки действует в период с 01.06.2020 по 01.11.2020, сейчас уже можно подать заявку.

На какую сумму можно рассчитывать?

Сумма рассчитывается в зависимости от количества сотрудников на 01.06.2020 и зависит от даты заключения договора. Так, например, если в июне у Вас было 25 сотрудников, то максимум Вы можете получить сумму 1971125. Расчет сделан по формуле: Максимальная сумма кредита = (МРОТ+МРОТ*0.3)*25 чел*5мес.

Есть более сложная формула с учётом районного коэффициента и надбавок, которые Вы выплачиваете ежемесячно. Но я бы не советовала усердствовать над расчетом максимальной суммы. Государство не выдаст Вам больше, чем Вам необходимо, чтобы не создавать дыры в бюджете в большом объеме. А все данные при расчете банк сам возьмёт с сайта ИФНС. На практике выдаются суммы много меньше, чем максимально заявленные.

Правда ли, что возвращать этот кредит банку не нужно?

Льготный кредит под 2% действительно может стать для Вас безвозвратным. Но для этого Вам на дату заявки и в течении всего периода кредитования нужно соблюдать правила: 1) В штате на 01 марта 2021 должно сохранится 90% Ваших сотрудников. Тогда кредит спишут полностью. Если в штате на эту же дату будет 80% сотрудников, то спишут наполовину.

Если меньше, то на списание кредита рассчитывать не стоит. 2) Средняя зарплата по каждому сотруднику не ниже МРОТ по вашему региону. 3) Среднее количество сотрудников в течении периода кредитования на каждый последний день месяца не ниже 80% от количества сотрудников на 01.06.2020. 4) Ваша организация за весь период кредитования не ликвидируется и не банкротится и законом не остановлена деятельность.

Льготный кредит по 7% годовых для бизнеса и самозанятых

Как и где можно получить льготный кредит бизнесу?

Для начала подайте заявку в банк, где у Вас расчетно-кассовое обслуживание. К слову не все банки дают льготные кредиты под 2%, если Ваш банк не выдает, тогда можно обратиться в любой другой. Их перечень каждый день растет. Все федеральные топ банки уже включились в эту программу. Среди них Сбербанк, ВТБ, Ак Барс банк, МСП банк, Промсвязьбанк и многие другие.

При подаче заявления банк может запросить дополнительные сведения (бухгалтерскую отчётность, подтверждение о внесении уставного капитала, учредительные документы и другие документы по собственному списку).

Куда можно истратить полученные деньги от кредита?

Средства можно расходовать в рамках основной деятельности организации, а не только на заработную плату сотрудникам. Главное не нарушать законодательства, и подтверждать расходы документально. Ведь в течении всего срока кредита это будет проверяться государством. Нельзя использовать на выплату дивидендов и выкуп акций, благотворительность и выкуп доли в уставном капитале.

Что нужно учитывать по правилам льготного кредита под 2%?

1) Максимальный срок кредита до 30 июня 2021. 2) Кредит выдается для микро и малого бизнеса как по основному виду деятельности, так и по дополнительным. Для среднего только по основному виду. 3) Кредит выдается не одной суммой целиком и сразу, а выплачивается ежемесячно. Государство будет следить действительно ли Ваш бизнес нуждается в помощи и помогать будет постепенно.

4) 2% ежемесячно по кредиту с начала действия договора и по 31.12.2020 будут начислены, но выплачивать их в этом периоде не нужно. 5) За весь период кредитования важно сохранить штат и не запустится в ликвидацию или банкротство, иначе можно потерять и льготные условия кредитования и придется возвращать кредит я полном объеме по стандартной ставке банка.

Предприниматели озадачены, брать ли этот кредит или нет. Волнение понятно, как и обязательства на долгосрочную перспективу. Я обычно советую просчитать варианты в случае, когда берете деньги у государства и если справляетесь собственными. Просчитать нужно прежде всего объемы затрат. Понять, выгодно ли Вашему бизнесу воспользоваться такой мерой поддержки от государства.

За расчётом и помощью в выборе всегда можете обратиться ко мне. Я с удовольствием помогу. Процветания Вашему делу и действуйте всегда исходя из фактических расчетов, а не спонтанно. Смотреть инстаграм эксперта

Подписаться на эксперта ВКонтакте

Источник: xn--80abgj3a5ames.xn--p1ai

Льготный кредит для бизнеса по программе ФОТ 3.0: как получить и на каких условиях отдавать

До конца декабря этого года у пострадавших от ковидных ограничений компаний есть возможность взять льготный кредит по ставке 3%. Максимальная сумма кредита — 300 млн. На кого рассчитана программа госпомощи, как бизнесу получить кредит и когда возвращать деньги, читайте →

Правительство хочет поддержать бизнес в пандемию, поэтому продлило программу льготного кредитования ФОТ 3.0. Кафе, кинотеатры, турфирмы, салоны красоты и другие пострадавшие компании могут получить до 300 млн. рублей под ставку 3%. Программа продлится до 30 декабря этого года. Рассказываем, как взять льготный кредит и на каких условиях возвращать. Читайте раздел «Статья за минуту», если спешите, — там ключевые тезисы коротко.

В чём суть программы ФОТ 3.0

Это программа льготного кредитования бизнеса под 3%. Банк выдаёт кредит по сниженной ставке, а государство компенсирует банку недополученные доходы в виде субсидий. С 9 марта по 1 июля 2021 года проходил первый этап ФОТ 3.0. Сейчас правительство решило возобновить программу, чтобы помочь организациям остаться на плаву и сохранить сотрудников.

Вторая волна продлится с 1 ноября по 30 декабря 2021 года. На господдержку могут рассчитывать компании и предприниматели из 17 пострадавших отраслей, — далее мы их перечислим. Срок возврата кредита составляет 18 месяцев. Кредит по ФОТ 3.0 — это возвратный кредит. Не путайте его с ФОТ 2.0 из 2020 года: тот кредит можно было не возвращать.

Ещё одна мера поддержки от властей — гранты в размере МРОТ на каждого сотрудника. Подробнее об этом мы рассказывали в этой статье «Локдаун в Подмосковье: кого коснётся и как его пережить».

Кто может обратиться за льготным кредитом

- Является субъектом МСП, работает в пострадавшей отрасли и в 2020 году уже получал «невозвратный» кредит.

- Создан и включён в реестр МСП после 1 июля 2020 года и работает в одной из пострадавших отраслей.

- Входит в реестр СОНКО или в реестр пострадавших НКО и в 2020 году получал кредит по программе ФОТ 2.0.

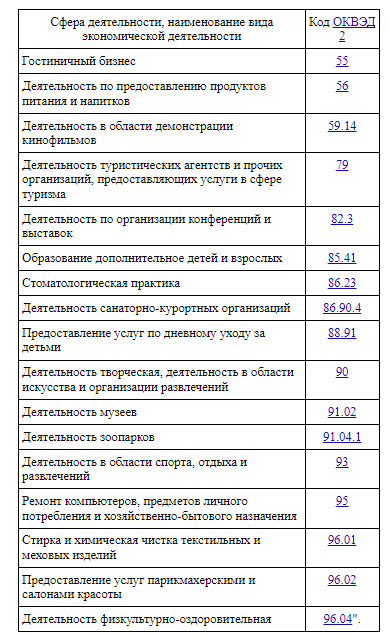

- Не подходит под условия 1-3, но брал кредит в 2020 году и работает по одному или нескольким кодам из ОКВЭД: 56 — предоставление продуктов и напитков; 59.14 — кинотеатры; 90 — искусство и организация развлечений; 91.02 — музеи; 91.04.1 — зоопарки; 93 — спорт, отдых, развлечения.

Чтобы претендовать на госпомощь, нужно соответствовать одному из этих условий. При этом заёмщик не должен находиться в процессе банкротства или приостановления деятельности.

Многим предпринимателям в кредитовании в прошлый раз отказали, потому что их вид деятельности не был признан пострадавшим. Сейчас можно попробовать снова, потому что список кодов ОКВЭД расширили. По просьбе бизнеса в список добавили допобразование детей и взрослых, услуги по дневному уходу за детьми, бытовое обслуживание, услуги химчисток, стоматологий, салонов красоты и парикмахерских. Всего теперь 17 сфер деятельности:

Принадлежность к пострадавшей отрасли для «малых предприятий» и «микропредприятий» устанавливают по основному или дополнительному коду ОКВЭД, для других заёмщиков — только по основному.

Если вы уже брали льготный кредит в первую волну, сможете получить его и во вторую. Как рапортует Минэкономразвития, банками уже одобрено 14 тысяч заявок больше чем на 40 млрд. руб. Часто за поддержкой обращаются небольшие кафе и рестораны, и средняя сумма кредита для них составляет 2 млн. руб.

Однако вторая волна госпомощи в первую очередь адресована участникам программы ФОТ 2.0. Ещё на неё могут рассчитывать пострадавшие компании-новички, зарегистрированные после 1 июля 2020.

Сколько денег можно получить и на что потратить

Сумма кредита определяется числом работников, но есть предел: не больше 300 млн. руб. на одну компанию.

Кредит = 12 792 руб. х Количество сотрудников х 12 месяцев

Например, компания входит в реестр МСП, работает по пострадавшему коду и участвовала в программе ФОТ 2.0. В ней трудятся 13 человек. Итого, компания получит кредит в размере 1 995 552 рублей.

Сведения о численности персонала банк получает из информационного сервиса ФНС. Там есть все цифры по сотрудникам за каждый отчётный период.

Заёмные деньги можно потратить на восстановление предпринимательской деятельности: выплатить зарплату работникам, рассчитаться с поставщиками, оплатить аренду или закрыть другие расходы. Платёжки и договоры сохраняйте — они понадобятся для отчёта перед банком.

Как получить кредит

Вы подходите под одно из необходимых условий и хотите получить кредит, — для этого:

Шаг 1. Обратитесь в один из банков. Льготный кредит выдают только те кредитные организации, которые участвуют в программе ФОТ 3.0. Вот список — всего 36 банков. Можно обратиться в любой, необязательно в тот, где открыт счёт. Банк не имеет права отказать, ссылаясь на отсутствие у заёмщика залогового обеспечения.

Шаг 2. Подайте заявку до 30.12.2021 и дождитесь одобрения. Оставить заявку можно на сайте или переговорить по телефону с менеджером. Если один банк откажет, попробуйте подать заявку в другой. Но подписать кредитное соглашение можно только с одним банком-участником.

Условия программы ФОТ 3.0

Ставка: 3% годовых.

Она останется такой, если работодатель сохранит 90% штата. В противном случае ставка поднимется до обычной рыночной. Внимательно читайте условия кредитного соглашения с банком — лучше заранее знать, на сколько ставка может подскочить.

Важно. Заёмные деньги запрещено тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале, благотворительность.

Срок погашения: 18 месяцев.

Порядок погашения: с 1 по 6 месяц платить основной долг и проценты не нужно. Но 3% годовых всё равно начисляются и переходят в основной долг по истечении полугода. С 7 по 18 месяц заёмщик выплачивает основную сумму долга, в которую входят перенесённые проценты, плюс платит текущие проценты. Оплата разбивается на равные платежи.

Досрочное погашение: предусмотрено.

Условия для заёмщиков, которые брали деньги в первую волну с 9 марта по 1 июля, изменят. До 1 декабря банки должны были синхронизировать их с новым порядком. Срок возврата старого кредита теперь не один год, а полтора. За счёт продления срока ежемесячные платежи станут меньше.

Статья за минуту

- До 30 декабря 2021 года бизнес может взять кредит по низкой ставке 3% в рамках программы ФОТ 3.0.

- Основное требование к заёмщику: нужно входить в реестр МСП, СОНКО или НКО из пострадавших отраслей и участвовать в программе ФОТ 2.0. Также льготное кредитование доступно компаниям-новичкам, зарегистрированным после 1 июля 2020 года.

- К пострадавшим отраслям относится гостиничный бизнес, общепит, турагентства, кинотеатры, ремонт компьютеров. Всего 17 отраслей.

- Сумма кредита зависит от количества работников, но не должна превышать 300 млн. рублей. Заемными деньгами можно покрыть все предпринимательские расходы: зарплату, аренду, обязательные платежи.

- Чтобы взять кредит по сниженной ставке, до конца декабря подайте заявку в один из банков-участников госпрограммы.

- Ставка в 3% годовых останется неизменной, если заёмщик сохранит занятость на уровне 90%. В противном случае ставка поднимется до рыночной.

- Срок погашения кредита составляет 18 месяцев. Первые полгода платить не нужно, но проценты будут начисляться и перейдут в основной долг. С 7 по 18 месяц заёмщик будет платить равными частями основной долг + текущие проценты.

Источник: spark.ru

Льготные программы кредитования для малого и среднего бизнеса

* в банках с рейтингом ниже «BB(RU)» по классификации кредитного рейтингового агентства АКРА (АО) или «ruBB» по классификации кредитного рейтингового агентства АО «Эксперт РА» можно получить кредит на пополнение оборотных средств и рефинансирование

Сколько действует льготная ставка? Ставка действует 3 года. Кредит можно взять и на больший срок, но по его истечении банк вправе изменить ставку с учетом рыночного показателя.

2. Программа Банка России «ПСК Оборотная»

Ставки и размер кредита : микро- и малый бизнес может получить кредит на сумму до 300 млн рублей по ставке не выше 15% годовых, средний бизнес на сумму до 1 млрд рублей – по ставке не выше 13,5% без ограничений по цели кредитования

Срок кредита : до 1 года

В июле 2022 года лимит программы был практически выбран

3. Программа «1764»

Программа запущена в 2019 году в рамках нацпроекта по поддержке МСП, ставка по кредиту была привязана к ключевой и сейчас могла бы вырасти до 22,75%. Чтобы снизить стоимость кредитов в текущих условиях, ставка по этой программе закреплена на уровне 15% для микро- и малых предприятий и 13,5% – для средних предприятий.

Учитывая повышенный спрос бизнеса на оборотные средства, планируется, что 80% всех кредитов будут выдаваться именно на эти цели. На реализацию программы в 2022 году Правительством дополнительно выделено 14,3 млрд рублей.

Срок действия программы : до 2024 года.

Размер кредита : для микропредприятий (число сотрудников не превышает 15 человек, а годовая выручка – 120 млн рублей) – до 200 млн рублей, для малого бизнеса – до 500 млн рублей, для среднего – до 500 млн рублей на пополнение оборота и до 2 млрд рублей на инвестиции. Минимальный размер кредита – 500 тыс. рублей.

Срок кредита :

На оборотные средства – до 3 лет

На инвестиционные цели – до 10 лет

На рефинансирование – на срок, не превышающий первоначальный срок кредита и верхний предел по инвестцелям

Кто может получить : компании малого и среднего бизнеса, ИП и самозанятые, работающие в приоритетных для государства отраслях как по основному, так и по дополнительному ОКВЭД.

Льготные кредиты можно взять на конкретные цели:

Инвестиционные – от 500 тыс. до 2 млрд рублей (по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых», в течение 5 лет), срок погашения – до 10 лет. Можно получить деньги на развитие бизнеса – например, покупку нового оборудования или помещения, реконструкцию производства.

На пополнение оборотных средств – от 500 тыс. до 500 млн рублей (по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых», в течение 3 лет), срок погашения – до 3 лет. Деньги можно потратить, например, на закупку новой партии сырья или выплату зарплаты сотрудникам.

На рефинансирование . В рамках программы предприниматель может рефинансировать старый кредит, в том числе заключенный по программе «1764», по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых».

На развитие предпринимательской деятельности – до 10 млн рублей на срок до 3 лет по ставке, рассчитываемой как «ключевая ставка + 3,5% годовых» для микропредприятий и самозанятых.

Подробные условия

Взять кредит по программе «1764» можно в 100 российских банках, в том числе региональных.

Важно! Под программы льготного кредитования можно получить поручительства и гарантии. Если вашей компании не хватает залога (или он вовсе отсутствует) для получения льготного займа, можно воспользоваться поручительством «Корпорации МСП» или региональных гарантийных организаций (РГО). Подробнее рассказываем в этой статье.

4. Инвестиционный льготный кредит под 3–4,5%

Совместная программа Правительства, Центробанка и Корпорации МСП. Документ инициирован Минэкономразвития РФ. Новый инструмент поддержки появился благодаря совмещению двух действующих федеральных программ: «1764» и «ПСК».

Сумма кредита : от 50 млн до 1 млрд рублей

Ставки : для среднего бизнеса – 3%, для малого и микробизнеса – 4,5%

Срок кредита : до 10 лет. Срок действия льготного периода составит 3 года, в следующие 2 года ставка будет рассчитываться по формуле «ключевая ставка на дату подписания договора + не более чем 2,75%»

Цели : закупка оборудования, капитальный ремонт производственных помещений или запуск новых производств

Кто может взять кредит : в рамках пилота – обрабатывающее производство, переработка сельхозпродукции, логистика и гостиничный бизнес. Полный перечень пилотных кодов ОКВЭД

Срок действия программы : до конца 2022 года

Общий объем программы : до 50 млрд рублей

В программе участвуют 48 банков. Полный список по ссылке .

Источник: xn--37-9kcqjffxnf3b.xn--p1ai