Руководитель проектов компании «Вебфлай» Константин Рыбченко — о перспективах новых льгот для разработчиков ПО, эффективности применяемых мер и критериях, которым должна соответствовать ИТ-компания для получения поддержки.

23.03.2022 10:00 12398

- Возмещать 13% НДФЛ, уплаченного за сотрудников.

- Предоставлять льготную ипотеку сотрудникам ИТ-компаний (обсуждается ставка до 5%).

- Предоставлять льготные кредиты для ИТ-компаний по ставке до 3% годовых.

На каких условиях этими льготами можно воспользоваться, пока неизвестно. Вот список мер, которые приняты наверняка:

- Снижение налога на прибыль для ИТ-компаний с 3% до 0% с 1 января 2022 до конца 2024 года.

- Снижение страховых взносов за сотрудников до 7,6%.

- Отсрочка от армии для сотрудников ИТ-компаний до 27 лет.

- Мораторий на проведение плановых проверок до конца 2024 года.

Прежние меры поддержки

В случае с мерами поддержки ИТ-отрасли в минувшие кризисные периоды, на практике мы имели только уменьшение налога на страховые взносы, то есть по уплате ФОТ. Ставка по страховым взносам сначала была порядка 20%, потом уменьшилась до 14%, а в 2020 году снизилась до 7,6%.

Выбор страны для создания компании в Европе для ИТ проекта: Лучшие страны для запуска бизнеса в ЕС

Чтобы получить льготу на ставку по страховым взносам, компании нужно было соответствовать четырем критериям одновременно:

- Зарегистрироваться по определенным ОКВЭДам для ИТ (класс 62, подкласс 62.0 и основная группа — 62.01).

- Пройти аккредитацию как ИТ-компания в Минцифры России, и попасть в соответствующий реестр. По данным ведомства, аккредитацию прошли более 14 000 юридических лиц, льготами воспользовались только 6 000 из них. При этом, по данным Росстата, в стране более 52 000 компаний работают с сфере именно информационных технологий.

- Получать 90% оборота от основного вида деятельности, то есть от разработки, адаптации, модификации и сопровождения программного обеспечения.

- Иметь в штате от семи сотрудников за последние девять месяцев до перехода на уплату страховых взносов по пониженным тарифам. Это не только айтишники и разработчики, но и руководитель, бухгалтер, менеджеры и другие специалисты.

Причем юридические лица имели право на льготную ставку по страховым взносам вне зависимости от выбранной системы налогообложения (УСН или общая система), а вот индивидуальные предприниматели — уже нет.

Под льготы также не попадали некоторые виды ИТ-деятельности: разработка приложений, интернет-маркетинг, мессенджеры, интернет-реклама, интернет-торговля, обслуживание ПК и сетей. Для получения меры поддержки нужно было исключительно разрабатывать свое ПО, либо адаптировать и сопровождать его.

Все четыре критерия должны были соблюдаться одновременно. При невыполнении одного из них компания лишалась права на льготы по страховым взносам, причем с начала календарного года, затем должна была сделать перерасчет платежей и доплатить взносы. Вот как это работало на практике с мерами поддержки ИТ-отрасли, принятыми ранее.

Коуч миллиардеров Марина Мелия — о правилах успешных людей, воспитании наследников и вреде шоу Голос

Новые меры поддержки

Что происходит сейчас, после введения новых налоговых льгот. Норма о моратории на проведение плановых проверок ИП, малого и среднего бизнеса до 2024 года вступила в силу 10 марта. При этом компания Вебфлай 10 марта получила письмо от ФНС о проведении плановой камеральной проверки за 2020—2021 год. Налицо явное расхождение с законом. Однако оспаривать запрос мы не стали, собираем документы для отправки в налоговую.

Как может развиваться ситуация с другими мерами поддержки:

- Льготные кредиты до 3% ИТ-компаниям, скорее всего, будут выдавать государственные банки: Сбер, ВТБ, Открытие, ПСБ, РСХБ, Почта банк и другие. Минцифры разъяснило, что в программу льготного кредитования войдут требования к компаниям по отказу от сокращения сотрудников и индексации оплаты труда. Других подробностей пока нет.

- Уменьшение налога на прибыль для ИТ-компаний с 3% до 0% также вызывает ряд вопросов. Налог на прибыль есть только у компаний на общей схеме — это доходы минус расходы. Вебфлай и большое количество ИТ-компаний применяют упрощенную систему налогообложения, то есть у них нет налога на прибыль, а есть налог на доходы 6%. И получается, что уменьшение налога на прибыль большинство ИТ-компаний не смогут получить, из-за того, что «сидят» на УСН. Хотелось бы эту меру поддержки распространить и на компании, применяющие УСН. Ждем объяснений от ведомств на этот счет.

- Упрощение процедуры найма иностранных сотрудников и получение ими вида на жительство удобно тем, что многие компании производят релокацию в ближайшие страны СНГ, а новая мера — это обратный ход государства с целью привлечь в страну зарубежных специалистов. Встает вопрос ставки НДФЛ для таких сотрудников до получения статуса резидента РФ. До получения вида на жительство налог на доходы физических лиц составляет 30%. И будут ли по ним возмещать 13% НДФЛ, уплаченного за сотрудников, после получения статуса резидента, тоже пока не ясно.

- Расширение критериев ИТ-компаний. Ранее Минцифры установили, что ИТ-компании — это только те, кто самостоятельно разрабатывают ПО на заказ, либо предоставляют его модификации. После расширения льготы могут получить также создатели приложений для смартфонов, интеграторы, которые адаптируют, внедряют и поддерживают российское, но не свое ПО, интернет-компании, размещающие рекламу.

Теоретически Яндекс и ЦИАН теперь тоже могут претендовать на льготы Минцифры. В критерии расширения попадают доходы на оказание дополнительных услуг с использованием приложений и онлайн-сервисов этих организаций. Потенциально сюда можно отнести доставку еды, цветов и любых товаров через приложения. Формулировки Минцифры пока довольно обтекаемы. Также нужно дождаться разъяснений ФНС и Минфина.

- Продвижение отечественного софта в госструктурах, и в целом. Государство пытается упростить процесс закупки софта и будет продвигать покупку программ отечественных разработчиков. Это явно увеличит рынок b2g для разработчиков российского софта, их продукты часто можно будет встретить в тендерах. И обязательно там появится требование о нахождении компании в Реестре отечественных разработчиков.

- Отсрочка от армии для специалистов ИТ-компаний до 27 лет, с одной стороны, будет привлекать молодых специалистов в сферу. По федеральному проекту «Кадры для цифровой экономики» для отрасли обучат более 110 тысяч специалистов к 2024 году. Тем самым на разработчиков будет бум.

С другой стороны, Минцифры разъяснило, что отсрочка коснется только 1) сотрудников аккредитованных ИТ-компаний, 2) имеющих профильное образование и 3) непосредственно вовлеченных в разработку программного обеспечения и его внедрение.То есть менеджер по продажам или специалист техподдержки, уже не попадает в эту категорию. Также отсрочка распространяется только на время работы сотрудника в аккредитованной ИТ-организации.

- Отмена НДФЛ и предоставление льготной ипотеки. В Указе президента РФ есть формулировка «выделить средства» на улучшение жилищных условий работников ИТ-компаний и повышение уровня их заработной платы. Возможно, в дальнейшем этот пункт конкретизируют и укажут, что улучшение жилищных условий — это именно льготная ипотека под 5% годовых, а увеличение заработной платы — это, в том числе, отмена НДФЛ.

Пока Минцифры подсчитывает, какое финансирование необходимо на эти меры поддержки и определяет критерии для сотрудников компаний, которые смогут воспользоваться льготами.

Итак, как будут работать анонсированные меры поддержки ИТ-компаний до конца неясно. По опыту прошлых лет мы видим, что на бумаге все выглядит заманчиво, а на практике — есть пробелы, которые исключают возможность использовать льготы.

В целом ИТ-компании для получения заявленных мер поддержки необходимо:

- Вести деятельность по ОКВЭДам для ИТ (класс 62, подкласс 62.0 и основная группа — 62.01).

- Быть аккредитованной в Минцифры России.

- Получать 90% оборота от основного вида деятельности.

- Иметь в штате от 7 сотрудников.

Подпишитесь

на полезные статьи

Источник: uprav.ru

Льготы для IT компаний

IT-сфера пользуется особой поддержкой государства. Часть льгот уже была предоставлена раньше, в рамках налогового маневра, а позже перечень мер для этой отрасли был существенно расширен.

В этой статье мы разберёмся, какие льготы для IT-сферы сейчас действуют, кто на них может претендовать и как получить аккредитацию в Минцифры.

Льготы по налогам и взносам

Сейчас налоговые льготы для IT-организаций установлены только по налогу на прибыль. Ставка в 3% начала действовать ещё в прошлом году, а на период с января 2022 до конца 2024 года она снижена до 0%.

Основание: Указ Президента РФ от 02.03.2022 № 83

Кроме того, при передаче исключительных прав на разработанные IT-организацией программы и базы данных не начисляется НДС (пп.26 п.2 статьи 149 НК РФ).

Страховые взносы за работников в IT-сфере перечисляют по пониженному тарифу в 7,6%. А после превышения единой базы для расчёта взносов (если выплаты в пользу работника в 2023 году превысят 1,917 млн рублей) взносы взимаются по нулевому тарифу.

Применять пониженные ставки и тарифы можно с начала отчётного или налогового периода, в котором возникло это право. Но если условия получения льгот (которые мы рассмотрим ниже) будут нарушены, то налог на прибыль или страховые взносы надо пересчитать по стандартным значениям.

Обсуждаются также дополнительные налоговые льготы для IT, но по ним ещё нет нормативно-правовых актов:

- снижение ставки для УСН Доходы до 1%;

- возмещение 13% НДФЛ, перечисленного за работников IT-компаний.

Льготная ипотека для сотрудников

После резкого роста ключевой ставки ипотечный кредит стал неподъёмным для большинства заёмщиков. Чтобы удержать айти-специалистов в стране в условиях экономической неопределённости, Правительство выделило 1,5 млрд рублей на субсидирование льготной ипотеки для этой категории работников. Предполагается, что этой возможностью воспользуются около 50 тысяч человек.

Основание: распоряжение Правительства Российской Федерации от 01.04.2022 № 714-р

Условия предоставления льготной ипотеки для сотрудников установлены Постановлением Правительства от 30 апреля 2022 г. № 805:

- возраст работника: от 22 до 44 лет;

- зарплата до вычета НДФЛ: от 100 тысяч рублей для регионов и от 150 тысяч рублей для городов-миллионников;

- первоначальный взнос: от 15% стоимости жилья;

- процентная ставка: не более 5% годовых, а при поддержке региональных бюджетов ставка может быть дополнительно снижена.

Отсрочка от армии

Работники ИТ-компаний, оформленные по трудовому договору, могут получить отсрочку от призыва в армию до достижения ими 27 лет.

При этом должны выполняться условия:

- высшее образование получено по специальностям, перечисленным в приложении к постановлению Правительства;

- стаж работы — не менее 11 месяцев в течение года, предшествующего дате очередного призыва, либо любой, если выпускник принят на работу в ИТ-компанию в течение года после окончания вуза.

Основание: постановление Правительства Российской Федерации от 28.03.2022 № 490

Другие меры поддержки IT-сферы

Президент РФ также поручил Правительству принять дополнительные меры поддержки отрасли информационных технологий. В указе они обозначены схематично, но к ним ещё разрабатываются специальные нормативно-правовые акты.

- Ежегодные ассигнования из федерального бюджета на выдачу грантов для перспективных разработок отечественных решений в IT-области.

- Льготные кредиты по ставке не более 3% на обеспечение текущей деятельности аккредитованных организаций и реализацию новых проектов.

- Освобождение от налогового, валютного и других видов государственного и муниципального контроля на срок до трех лет.

- Стимулирование закупок критически важных отечественных для обеспечения государственных и муниципальных нужд, а также упрощение порядка проведения таких закупок.

- Упрощение процедуры трудоустройства работников-иностранцев и получения ими вида на жительство в Российской Федерации.

- Установление налоговых льгот для аккредитованных IT-организаций, получающих доходы от распространения рекламы или оказания дополнительных услуг с использованием приложений и онлайн-сервисов этих организаций.

Основание: Указ Президента РФ от 02.03.2022 № 83

Какой бизнес попадает под льготы

Давайте теперь разберёмся в требованиях, которые установлены для получения налоговых и прочих льгот в IT-сфере. Они перечислены в п. 1.15 статьи 284 НК РФ, причём с июля прошлого года действует новая редакция этой нормы:

- компания аккредитована в качестве организации, осуществляющей деятельность в области информационных технологий;

- доля доходов от IT-деятельности составляет не менее 70% всех доходов организации.

Ранее условия были более жёсткими: средняя численность работников не менее 7 человек, а обязательная доля доходов составляла 90%.

Что подразумевается под IT-деятельностью? Это:

- реализация или передача исключительных прав на программы и базы данных, разработанных организацией;

- оказание услуг и выполнение работ по разработке, адаптации и модификации программ для ЭВМ, баз данных, программных средств и информационных продуктов вычислительной техники (собственных или разработанных другими организациями);

- оказание услуг и выполнение работ по установке, тестированию, сопровождению программ и баз данных, собственных либо адаптированных (модифицированных) организацией, но разработанных другими лицами.

В доходы от IT-деятельности в целях льготного налогообложения не включаются следующие поступления:

- доходы по сублицензионным договорам;

- компенсации от нарушителей авторских прав на ПО;

- доходы от консультационных услуг и услуг по проектированию информационных систем;

- гранты из федерального бюджета;

- доходы за предоставление секретов производства по лицензионным договорам и др.

Для аккредитации IT-компании надо подать заявление в Минцифры России. Если всё в порядке, то уже через один рабочий день организация будет внесена в электронный реестр.

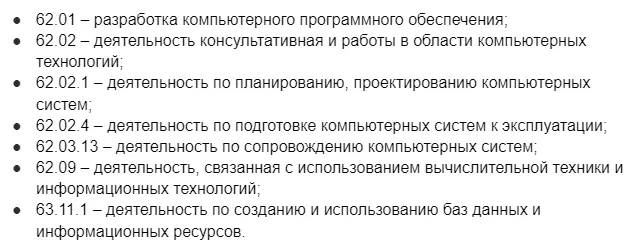

Обратите внимание: в выписке ЕГРЮЛ у организации должны быть указаны эти коды ОКВЭД (необязательно все):

- 62.01 – разработка компьютерного программного обеспечения;

- 62.02 – деятельность консультативная и работы в области компьютерных технологий;

- 62.02.1 – деятельность по планированию, проектированию компьютерных систем;

- 62.02.4 – деятельность по подготовке компьютерных систем к эксплуатации;

- 62.03.13 – деятельность по сопровождению компьютерных систем;

- 62.09 – деятельность, связанная с использованием вычислительной техники и информационных технологий;

- 63.11.1 – деятельность по созданию и использованию баз данных и информационных ресурсов.

Что касается индивидуальных предпринимателей в IT-сфере, то они под льготы не попадают, так же, как и специалисты, работающие у них. Обязательное условие для этих преференций — наличие юридического лица.

Расчёт зарплаты и кадровый учёт

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- В личных кабинетах ИП появилось сальдо ЕНС

- Сенаторы обсуждают налогообложение блогеров

- Как участвовать в тендерах

- С 15 мая ФНС изменила реквизиты в платёжке на уплату налогов

- Работодатели будут компенсировать задержку неначисленной зарплаты

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Все льготы для IT-компаний в 2022 году. Применяйте правильно

Развитие отрасли информационных технологий сейчас одна из приоритетных задач государства. Составили обзор мер, которые приняли власти для стимулирования IT-бизнеса.

Сразу уточним, что на ИП, осуществляющих деятельность в области информационных технологий и их сотрудников, льготы не распространяются .

Налоговые льготы

НДС

Операции по передаче исключительных прав на разработанные IT-организацией программы и базы данных, включенные в специальный реестр , освобождены от начисления НДС.

Освобождение от уплаты налога на добавленную стоимость применяют с момента включения программы или базы данных в единый реестр российского ПО. Это подтверждают письма Минфина от 02.04.2021 № 03-07-08/24544, от 16.11.2020 № 03-07-08/99545. Эту точку зрения разделяют и налоговики ( п. 7 письма ФНС от 18.12.2020 № СД-4-3/20902 ).

О чем важно знать?

Освобождение от НДС для айтишников и ставка 0% для экспортеров — не одно и то же. Компания на ОСНО, реализующая ПО с использованием льготы, то есть без НДС, не сможет принять к вычету входящий НДС и возместить его из бюджета. Крупным компаниям на ОСНО — покупателям и заказчикам IT-компании, использующей эту льготу, требуется входной НДС. Это затрудняет сотрудничество.

Так что эйфория по поводу отмены НДС сомнительна. На момент предоставления льготы у многих IT-компаний продолжали действовать ранее заключенные договоры с партнерами, которым невыгодно работать без НДС. По их запросу Минфин пояснил в своем письме от 26.04.2022 № 03-07-08/37837, что IT-организация не может отказаться от применения освобождения от НДС .

Сотрудничать с такими IT-компаниями выгодно только тем бизнесам, которым не нужен входящий НДС. Это субъекты хозяйственной деятельности на УСН или предприятия, использующие такую же льготу.

Хотите получить подробную консультацию по льготам для IT? Свяжитесь со специалистами КСК ГРУПП , и мы ответим на все интересующие вас вопросы.

Налог на прибыль и взносы

Ставка по налогу на прибыль на период 2022 — 2024 годы составляет 0%.

Страховые взносы перечисляемые с ФОТ за своих сотрудников IT-компании платят по пониженным тарифам: ОПС — 6%, ОМС — 0,1%, ВНиМ — 1,5%. Суммарно 7,6% от ФОТ вместо 30%, которые платят остальные работодатели без льгот.

Чтобы воспользоваться льготами в части налога на прибыль и страховых взносов , компаниям необходимо соответствовать некоторым условиям. И тут на практике возникают вопросы, которые требуют пояснений:

1. Компания должна быть аккредитована как организация, которая ведет деятельность в области IT. Удобно и быстро это можно осуществить через сайт Госуслуг. Выбрать цель обращения: «Внесение организации в реестр аккредитованных ИТ-компаний». Подпадают под аккредитацию организации с ОКВЭД:

В число льготников по прибыли и взносам Федеральным законом от 14.07.2022 № 323-ФЗ добавлены компании, которые числятся в реестре организаций, занятых в сфере радиоэлектронной промышленности. Льготы им предоставлены ретроспективно с 01.01.2022.

2. Профильная выручка , то есть выручка от IT-деятельности, должна быть не менее 70% от совокупной суммы всех доходов.

К IT-деятельности следует относить:

- реализацию разработанного программного обеспечения(ПО) для ЭВМ и баз данных(БД);

- передачу исключительных прав на разработанное ПО и БД;

- предоставление прав использования разработанного ПО, БД по лицензионным договорам;

- оказание услуг по разработке, адаптации и модификации, установке, тестированию и сопровождению ПО и БД;

- оказание образовательных услуг с использованием собственных онлайн-платформ;

- разработку и продажу российских программно-аппаратных комплексов.

В профильную выручку не должны попасть доходы от рекламной деятельности и продажи иных товаров или услуг, комиссионных и любых подобных вознаграждений, напрямую не относящихся к IT-разработке.

Именно это ограничение призвано не допустить дополнительных преференций для маркетплейсов, сервисов доставки, такси, каршеринга и прочих, выручка которых формируется не столько за счет предоставления доступа к ПО, сколько за счёт сопутствующих сервисов.

Льготы для компаний на УСН

Налог при упрощенной системе налогообложения полностью поступает в бюджет регионов, и поэтому централизованного снижения налоговой нагрузки не предусмотрено.

Минцифры России направило письмо губернаторам с предложением снизить налоговые ставки по УСН малому бизнесу в сфере информационно-коммуникационных технологий на три года.

По налоговому законодательству ставка налога при УСН (доходы) может быть установлена меньше общего значения 6%, но не ниже 1%. Ставка налога при УСН (доходы-расходы) может быть установлена менее общего значения 15%, но не ниже 5%.

Например, в Нижегородской области и Республике Татарстан ставку УСН для отрасли информационных технологий уже снизили ( Закон от 30.12.2020 № 172-З, Закон от 17.06.2009 № 19-ЗРТ ). Льготы на взносы за сотрудников малому бизнесу доступны в полной мере.

Неналоговые льготы

1. Мораторий на плановые налоговые проверки , проверки трудовых инспекций, СЭС, пожарного надзора, Роспотребнадзора и иных надзорных ведомств, валютный контроль компаний в IT-сфере на 2022,2023 и 2024 годы. Данное снижение административной нагрузки поможет компаниям не отвлекаться, а сосредоточиться на развитии информационных технологий.

2. Получение грантов на разработку и развитие IT-продуктов .

На сайте Минцифры объявлены конкурсы по разным направлениям:

- Гранты от 20 до 500 млн рублей (для особо значимых проектов до 6 млрд руб) на разработку цифровых продуктов позволит разработать собственные цифровые продукты и подготовить их к выводу на рынок.

- Гранты до 20 млн рублей цифровым проектам-стартапам поможет разработать новый цифровой продукт — от идеи до решения, готового к выходу на рынок, или масштабировать продажи готового решения. Полученные средства можно использовать на зарплаты сотрудникам, соисполнителям, материалы, сырье, комплектующие.

- Гранты от 20 до 300 млн рублей на внедрение новых цифровых решений. Программа призвана помочь компаниям повысить эффективность за счет внедрения отечественных цифровых решений.

3. Льготное кредитование по ставке не выше 3% годовых компаний IT- отрасли. Срок получения — до 2025 года. Компаниям предоставят от 5 млн до 5 млрд рублей на проекты и от 500 млн до 10 млрд рублей на программы. Выдают кредиты уполномоченные банки.

Есть ряд требований к компаниям, претендующим на кредит. В том числе отказ от сокращения сотрудников, индексация зарплаты и другое. Основная цель такой меры поддержки — ускорение цифровой трансформации отраслей экономики и внедрение российских решений.

4. Упрощение процедуры наймаиностранных сотрудников и получения ими вида на жительство. Этот маневр по расчетам государства должен привлечь в страну зарубежных специалистов. Для получения вида на жительство таким сотрудникам и их семьям не потребуется разрешение на временное проживание.

Иностранцам не нужно оформлять патент . Работодатели же смогут привлекать к работе иностранных IT-специалистов без разрешения на использование иностранных работников. Подобная мера уже давно практикуется с иностранными гражданами — высококвалифицированными специалистами, а также с иностранцами — представителями востребованных профессий.

5. Упрощение процедур по госзакупкам . Снижение сроков, опущение некоторых бюрократических процедур, возможность внутри госконтракта менять структуру закупок IT-решений и услуг по согласованию с заказчиком.

6. Социальные гарантии для профильных специалистов , работающих в аккредитованных IT-компаниях: Работодатели теперь смогут отсрочить призыв в армию для своих молодых специалистов. Касается это сотрудников с высшим образованием по одной из вузовских специальностей, определенных в постановлении об отсрочке (всего 75 специальностей и направлений), а также наличие опыта работы — не менее одного года или, если работник окончил вуз за год до момента своего назначения на должность. В доработке находятся другие меры социальной поддержки для специалистов отрасли информационных технологий: льготная ипотека 5%, средства на улучшение жилищных условий и на рост заработка.

Одним словом, разработан обширный комплекс льгот и мер поддержки IT-бизнеса, что вызвало интерес компаний разного масштаба и повлекло череду реструктуризаций крупного бизнеса с целью оптимизировать деятельность и воспользоваться выгодой предложенной государством.

Специалисты КСК ГРУПП помогут в вопросах выделения IT-службы в отдельную компанию , приведения деятельности существующих IT-компаний под условия новых льгот и реструктуризации деятельности компаний в целях получения новых льгот без риска для бизнеса.

Важно правильное применение системы мер поддержки предприятиями IT-отрасли, рассмотренных в данной статье. Если налоговая инспекция выявит нарушение компанией правил применения льгот, ей будут доначислены налоги по полной ставке за отчетный период и назначен штраф. Чтобы избежать негативных последствий, следует уделять особое внимание документообороту. В частности:

- в документах, связанных с применением льгот, должен быть четко указан предмет договора;

- если ПО зарегистрировано в Роспатенте или в Реестре российского ПО, рекомендуется указывать регистрационный номер для его объективной идентификации;

- во избежание ошибочных суждений необходимо отражать в договорах коды ОКВЭД и прописывать предмет договора в соответствии с расшифровкой этих кодов.

Вместе с КСК ГРУПП вы можете выгодно, удобно и безопасно организовать работу с документами, в случае необходимости автоматизировать все бизнес-процессы и документооборот.

КСК ГРУПП

Финансовый и инвестиционный консалтинг

Помогаем сохранять и развивать бизнес в новых условиях

Чтобы получить консультацию просто заполните данные ниже и отправьте заявку.

- #УСН

- #налоговые льготы

- #налог на прибыль

- #страховые взносы

- #IT-компании

- #мораторий на проверки

- #КСК Групп

Источник: www.klerk.ru