Оформление документации по экологии для малого и среднего бизнеса.

Для заказа бесплатного расчета звоните по номеру: 8-800-505-72-15 или оставьте заявку на сайте!

Законодательство обязывает владельцев малого бизнеса ежегодно отчитываться об образовавшихся и переданных на утилизацию отходах, опасных для окружающей среды. Делать это нужно, используя определенные формы документов, которые заполняются в соответствии с требованиями Министерства природных ресурсов.

Какие документы необходимо предоставить

Экологическая отчётность для малого и среднего бизнеса включает оформление следующих документов:

- отчетность МСП;

- форму 2-ТП «Отходы»;

- статистическую форму 4-ОС;

- учет в области обращения с отходами по Приказу 721;

- расчет платы за НВОС;

- паспорта на отходы I-IV класса;

- программа производственного экологического контроля и отчет по данной программе.

Все документы должны быть оформлены строго в соответствии с требованиями законодательства.

Финансовые отчеты малого бизнеса Баланс

Отчётность МСП: для тех, кто образовывает, обезвреживает и передает на размещение опасные и вредные отходы

Особенности оформления этих документов регламентируются приказом Министерства природных ресурсов от 16.02.2010 года №30.

В отчетную форму вносится следующая информация:

- общие сведения о предприятии малого бизнеса;

- баланс масс вредных отходов, которые были сформированы, утилизированы или переданы другим юридическим лицам;

- сведения об ИП и других компаниях, забиравших отходы.

В обязательном порядке оформляются и приложения к отчету. Они включают:

- копию лицензии на сбор, утилизацию, транспортировку и другие действия с отходами;

- ФККО по опасным отходам I-IV;

- копии договоров на передачу отходов;

- копии актов приёма-передачи;

- копии актов приёма-передачи лома черных и цветных металлов.

Заполненную форму нужно направлять в органы Росприроднадзора по месту, где осуществляется деятельность организации. Делать это следует до 15 января каждого года, иначе накладывается штраф. При этом отчеты заполняют в 2-х экземплярах, один из которых хранит у себя предприниматель, а второй — территориальное представительство Росприроднадзора.

Статистическая форма 2-ТП «Отходы»: как заполняется

Если на Вашем предприятии имеется любой отход производства и потребления, Вы должны отчитываться о его образовании и утилизации в соответствии с Приказом Федеральной службы статистики от 28.01.2011 №17. Информация собирается в специальную форму 2-ТП, которая передается в местный орган Росприроднадзора. При этом информация о радиоактивных отходах в данный отчет не входит.

Предоставлять заполненный вариант нужно до 1 февраля ежегодно.

Особенности работы со статистической формой 4-ОС

Если Ваша организация имеет собственные очистные сооружения, платит за НВОС или проводит природоохранные мероприятия, то экологическая отчетность малого и среднего бизнеса будет включать также форму 4-ОС. Однако это правило касается только тех компаний, которые:

- платят за НВОС не менее 100 000 рублей в год;

- тратят на природоохранные мероприятия аналогичную сумму.

В отличии от других документов, форма 4-ОС передается не в Росприроднадзор, а в местное представительство Росстата.

Как вести учет по 721 Приказу

С самого начала стоит отметить, что этот документ может быть запрошен только во время проверки, а не в качестве ежегодной отчетности. Именно поэтому его стоит заполнять в первую очередь.

В соответствии с законом, компания (а также каждый ее территориальный филиал) должна вести учет отходов, которые оказывают негативный эффект на окружающую среду. Для этого нужно учитывать фактический объем мусора, который был утилизирован, обезврежен или передан другим организациям.

Если такой возможности нет, подсчеты основываются на следующих документах:

- бухгалтерской отчетности;

- актах приёма-передачи;

- технологической и технической документации;

- договорах между фирмами.

Результаты учета необходимо оформлять ежеквартально и не позднее 10 числа месяца, следующего за окончанием каждого квартала. При этом информация собирается обо всех типах отходов I-IV класса.

Порядок расчета платы за негативное воздействие на окружающую среду (НВОС)

ФЗ №7-ФЗ от 10.01.2002 «Об охране окружающей среды» обязует все предприятия, оказывающие влияние на окружающею среду, вносить за это определенную плату. Полученные деньги идут на восстановление окружающей среды и на экологические мероприятия проводимые в регионе.

Чтобы определить, какой будет сумма платежа, придется учесть:

- нормативные ставки за выброс определенных веществ в атмосферу, воду;

- количество и тип образованных отходов;

- объем потраченного топлива;

- коэффициент экологического статуса региона и инфляции;

- повышающий коэффициент (если отходов было больше установленной нормы).

Хозяйствующий субъект крупного бизнеса должен вносить платежи ежеквартально не позднее 20-го числа следующего за отчетным месяцем, малого и среднего не позднее 1 марта;

Паспорта отходов I-IV классов опасности

На каждый из указанных типов образованного мусора и отхода должен быть оформлен соответствующий паспорт и заполнены определенные бланки.

В паспортах указывается объем компонентов, химический состав, способ образования и прочая информация, связанная с вредным воздействием для природы. При этом на каждый тип отхода заполняется индивидуальный бланк.

Программа производственного экологического контроля

Данная документация не является обязательной для компаний эксплуатирующие объекты IV класса. Все прочие организации и предприятия должны оформлять программу в соответствии с требованиями Приказа Минприроды от 28.02.2018 № 74 и направлять ежегодно отчет о результатах производственного контроля, сдается до 25 марта.

При этом в документе указывают:

- общие сведения об организации;

- информацию об инвентаризации вредных выбросов в окружающую среду;

- данные о количестве и способах утилизации отходов;

- сведения о лицах и органах, осуществляющих производственный и государственный экологический контроль;

- данные о лабораториях, проводящих исследования сырья и замеры атмосферного воздуха;

- информацию о способах ведения экологического контроля и учета данных на предприятии.

3 причины заказать экологическую отчётность в компании CENTRIKA

Если Вам необходима документация по экологии для малого и среднего бизнеса, заказать ее можно у нас предварительно проконсультировавшись у наших специалистов.

- Опытные, юридически грамотные специалисты оформят все необходимые документы и бумаги.

- Документы будут заполнены и согласованны к обозначенному законом сроку, поэтому Вы сможете избежать просрочек и штрафов.

- Вам не придется тратить время и силы на заполнение форм, их можно будет сдавать в уже готовом виде.

Передайте заботу об экологической отчетности нам, и Росприроднадзор не будет иметь к Вашей компании никаких претензий. С нами любой документ будет составлен быстро, аккуратно и грамотно!

Чтобы узнать стоимость работ, звоните на единый номер 8-800-505-72-15 или оставьте заявку в форме ниже.

∗ предложение не является публичной офертой

Контактные данные:

г. Краснодар:

ул. Ставропольская, 41, 3 этаж.

8 (861) 279-67-30

г. Ставрополь:

ул. Артема, 23-25, офис 512

8 (8652) 24-36-21

г. Армавир:

ул. Фрунзе, 7, офис 201.

+7 (962) 859-44-43

Источник: centrika.ru

Порядок оформления и подачи отчетности малых предприятий

Отчетность – это важная составляющая любого бизнеса, так как при ее отсутствии предприятию грозит штраф, ровно так же как и за невыплату своевременных взносов. Отчитываться необходимо каждому предпринимателю в тот способ и согласно тем документам, которые соответствуют выбранному налогообложению.

Что такое отчетность малых предприятий

Отчетность – это документация, содержащая бухгалтерские показатели за истекший период. На данный момент отчетность необходимо сдавать согласно закону «О бухгалтерском отчете». В нем подробно указано, какие именно документы должен подавать в налоговую представитель малого предприятия.

Она может для разных субъектов и для разного налогообложения отличаться, так же может предоставляться не только в налоговую, но и в органы статистики, ПФР и прочие внебюджетные организации. Кроме этого могут отличаться периоды ее предоставления.

Какие произошли изменения в законодательстве, влияющее на порядок и правила подачи отчетности малыми предприятиями, – смотрите тут:

Кто обязан предоставлять

Сдают отчетность практически все от крупных предприятий до малого бизнеса, по упрощенной системе отчетность должны сдавать:

- Малые предприятия, необходимо понимать, каким критериям они должны соответствовать – среднесписочная численность коллектива до 100 человек и прибыль до 800 млн. рублей за год;

- Некоммерческие предприятия;

- Участники проекта «Сколково».

Важно: согласно данному закону от подачи отчетности избавлены индивидуальные предприниматели, специалисты, практикующие в частном порядке и дочерние филиалы зарубежных компаний.

Между тем, предприниматели, обязаны отчитываться за свою финансовую деятельность в Росстат, а также ежегодно подавать в налоговую декларацию по форме соответствующей виду налогообложения.

Основные разновидности отчетности

Из чего состоит бухгалтерская отчетность

Согласно законодательству, бухгалтерская отчетность складывается из:

- Отчет о финансовых итогах или о целевом использовании средств в зависимости от формы предприятия;

- Бухгалтерского баланса;

- Пояснительной записки;

- Приложения, которое может понадобиться в случае неполной информации во всех необходимых к подаче отчетных материалах.

Важно: разъяснительные бумаги не являются обязательными к подаче, малый бизнес полностью избавлен от составления такой документации, за исключением предприятий, занимающихся строительством, государственными закупками и юридической деятельностью.

Финансовая отчетность

Кроме бухгалтерского баланса малый бизнес должен отчитываться по финансовым результатам, такую документацию допустимо составить только после подготовки бухгалтерского баланса, ранее этот отчет назывался о прибылях и убытках.

Бланк содержит построчную информацию за отчетный и предыдущий период, каждая строка формы содержит название и классификатор, при необходимости более развернутой информации формируется приложение. Как правильно заполнить и подать отчет о финансовых результатах – читайте здесь.

В 2017 году финансовый отчетный бланк должен содержать:

- Размер выручки;

- Себестоимость продаж;

- Валовые прибыль и убытки;

- Расходы на осуществление коммерческой деятельности и на руководство предприятием;

- Какие убытки или прибыль получило хозяйство в результате продажи товаров и предоставления услуг;

- Какая прибыль была получена от партнерства с другими предприятиями;

- Процентные обязательства от дебиторской и кредиторской задолженностей и прочие доходы и расходы.

Кроме этого организации должны указывать изменения, произошедшие от перерасчета активов, изменения сумм обязательств и прочие изменившиеся показатели, которые не включены в основные строки финансового отчета, но при этом имеющие влияние на состояние компании.

Отчет о целевом использовании денег должны сдавать только те предприятия, которые получают активную поддержку со стороны государства, при этом бланк заполняется практически, так же как и финансовый отчет.

В нем должны заполняться все строки, по которым были расходы. К заполнению подобного бланка необходимо отнестись со всей серьезностью, так как государство всегда требовательно относиться к контролю растрат выделенных им средств.

По каким правилам оформляется и заполняется отчет о движении денежных средств на зарубежных счетах вы узнаете тут.

Формы бухгалтерской отчетности

На данный момент специальные формы для субъектов малого бизнеса отменены, кроме государственных предприятий. Так что форма может внутренне разрабатываться предприятием с внесением в нее необходимых данных. После утверждения бланка, он готов к заполнению.

Кроме этого необходимо использовать государственные формы, требующиеся к заполнению при совершении определенных действий.

В 2017 году существенно ужесточились требования к бухгалтерским регистрам, которые по-прежнему утверждаются организацией самостоятельно, но при этом они должны содержать:

- Полные реквизиты фирмы;

- Ее партнеров.

Также необходимо учитывать, что при электронном хранении следует подписать документ электронной подписью.

Куда следует отчитываться

Необходимость в сдаче документов заключена в проявлении к ним интереса со стороны налоговых органов и органов статистики.

Сдавать отчетность для ФНС и Росстата необходимо одновременно. Также подобные документы очень важны для учредителей и акционеров, с целью получения реальных данных по состоянию предприятия и для возможности регулирования деятельности.

Упрощенная отчетность

В 2017 году доступно сдавать отчетность субъектам малого бизнеса по упрощенной системе, послабление согласно приказу Минфина № 66 заключено в следующем:

- Показатели по всем основным формам указывают только по группам статей, то есть их детализации по отдельным статьям не требуется;

- В приложении обозначаются только самые важные данные, без которых недопустимо оценить экономическое состояние предприятия и его финансовые достижения.

Также руководители в 2017 году, исходя из структуры капитала, потока средств и специфики деятельности сами вправе решать следует ли отражать показатели по изменению капитала и движению денег.

Важно: использовать упрощенный процесс сдачи документов допустимо только в случае фиксировании этого варианта в учетной политике предприятия.

Сроки сдачи

Сдавать документацию следует до 31 марта будущего за отчетным года, то есть до конца первого квартала нового года.

При этом если последний отчетный день попадает на выходной или праздник необходимо сдать документацию в первый рабочий после него день.

Ответственность и штрафы

Сдача отчетности такая же обязательная процедура, как и уплата налога, за несвоевременную сдачу документации в налоговые органы полагается штраф в размере 5% от суммы налога, указанного в налоговой декларации, при этом он не может быть ниже 1 000 рублей.

Кроме этого штраф накладывается на ответственные лица в индивидуальном порядке – на руководителя и бухгалтера предприятия от 200 до 500 рублей за каждый несданный документ.

Отсутствие отчетов в ПФР также облагается штрафом в размере 5% от суммы последних взносов за 3 месяца.

При отсутствии бухгалтерского баланса штраф накладывается в размере 200 рублей за документ для предприятия и в размере 300 – 500 рублей для ответственных лиц.

Отсутствие отчетности в органы статистики обойдется виновному в 3 000 – 5 000 рублей, при этом ответственные лица получат взыскание от 300 до 500 рублей.

Варианты подачи документов

Сдать документы доступно в несколько способов:

- Лично;

- Посредством интернет ресурса, при этом важно иметь ключ доступа;

- Почтовым заказным письмом с уведомлением.

Каждый из данных способов имеет свои преимущества:

- При доставке лично появляется полная уверенность в получении документов адресатом;

- Электронная отчетность дает возможность избавиться от простаивания в очередях и выполнить все этапы со стен своего офиса;

- Почта очень удобна для передачи документации из отдаленных уголков страны, но она не может полностью уверить в доставке документов.

Кто занимается сдачей документации

Составляется документ бухгалтерией предприятия, но на документах не обязательно проставлять подпись главного бухгалтера, они должны подписываться руководителем компании или уполномоченным доверенностью на это лицом.

Также документация должна быть утверждена посредством составления протокола общим собранием акционеров. Важно: нет наказание за отсутствие утверждения, но зато существует штраф за неподачу документов на утверждение акционерам.

Заключение

Отчетность предприятий малого бизнеса в конце года очень важное мероприятие, которое недопустимо опускать и считать, что это малозначимое действие, подача такой документации очень важна, не только для контролирующих органов, но и для самого предприятия с целью анализа состояния дел.

Как ведут бухучет малые предприятия вы узнаете в этом видео:

Источник: fbm.ru

Бухгалтерская отчетность малых предприятий: просто, еще проще

Для малого бизнеса чиновники предлагают такой способ упростить бухгалтерский учет, как специальная бухгалтерская отчетность малых предприятий – баланс и отчет о прибылях и убытках. Эту возможность предоставляет приказ Минфина от 02.07.2010г. № 66н, в который внесены поправки приказом от 17.08.2012г. № 113н.

Напомним, что к малому бизнесу относятся организации и ИП, отвечающие ограничениям (федеральный закон от 24.07.2007г. №209-ФЗ, постановление правительства от 22.07.2008г. №556:

— численность работников за предшествующий год не больше 100 чел.

— выручка за год в нетто-оценке (без НДС) не больше 400 млн. руб.

Насколько проще балансы для «малышей» по сравнению с основными формами? Попробуем разобраться.

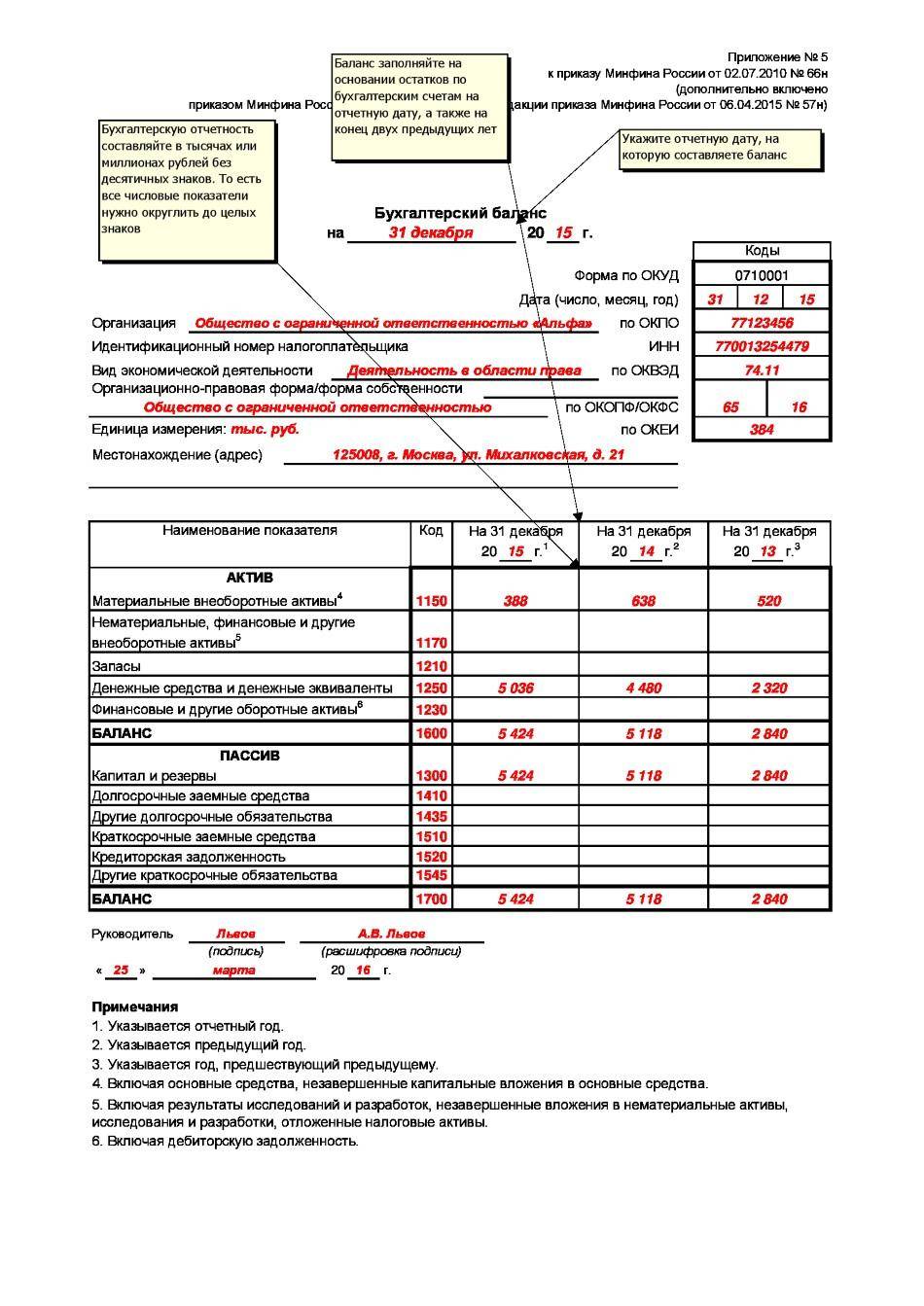

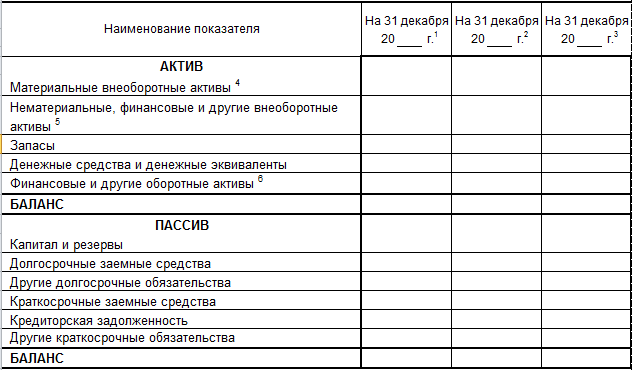

Баланс

Главное изменение состоит в том, что бухгалтерская отчетность малых предприятий гораздо проще обычных за счет укрупнения статей. Названия некоторых обобщенных строк также отличаются. Актив баланса включает только 5 наименований:

1. Материальные внеоборотные активы (сюда войдут основные средства, доходные вложения в материальные ценности, незавершенные капитальные вложения в основные средства);

2. Нематериальные, финансовые и другие внеоборотные активы (результаты исследований и разработок, незавершенные вложения в них, нематериальные активы и незавершенные вложения в них, отложенные налоговые активы, долгосрочные финансовые вложения);

3. Запасы (название строки аналогично общим формам отчетности);

4. Денежные средства и их эквиваленты;

5. Финансовые и другие оборотные активы (краткосрочные финансовые вложения, дебиторская задолженность, прочие оборотные активы);

От раздела III общей формы баланса осталась одна строка «Капитал и резервы». Долгосрочные обязательства представлены двумя строками: заемные средства и другие обязательства. Краткосрочные обязательства представлены тремя строками:

— краткосрочные заемные средства – аналогична строке «Заемные средства» общего баланса;

— кредиторская задолженность (строка приводится без детализации);

— другие краткосрочные обязательства, включающая доходы будущих периодов, прочие обязательства, резервы предстоящих расходов).

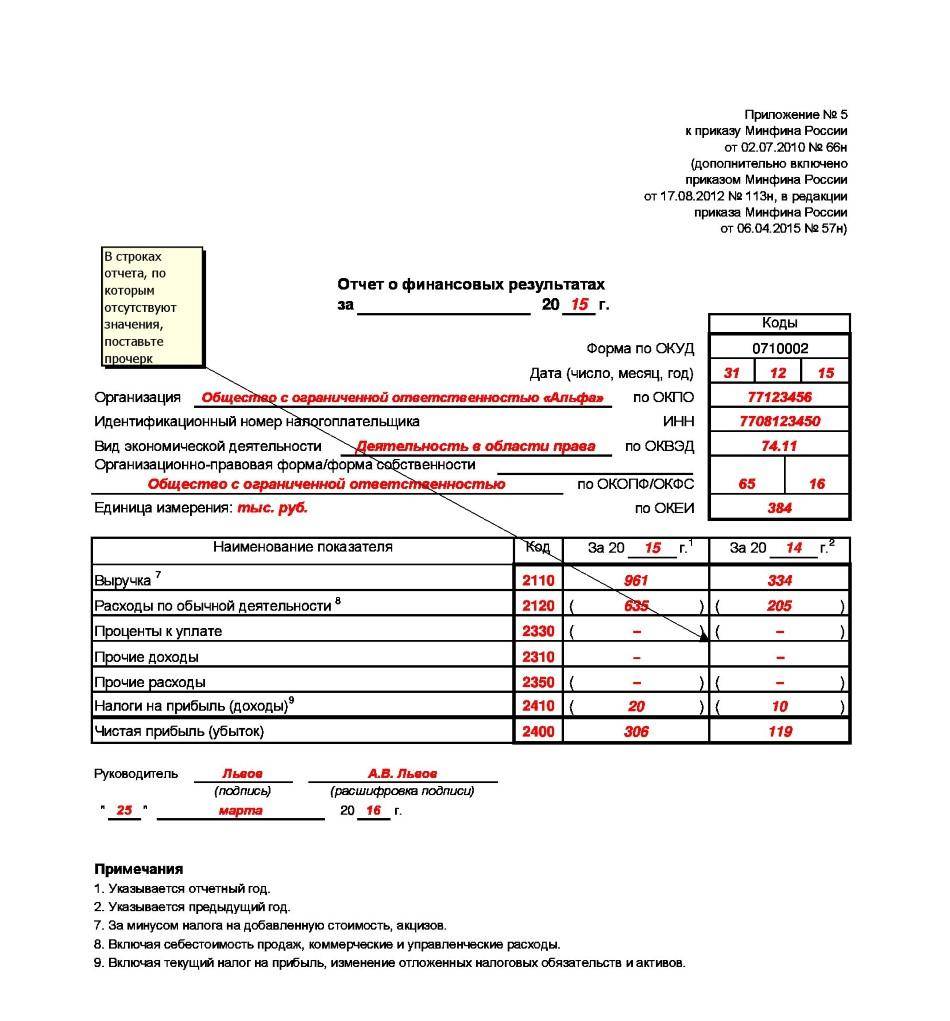

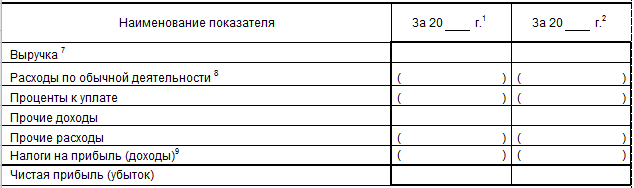

Отчет о прибылях и убытках

Отчет о прибылях и убытках для малых предприятий также существенно сокращен и содержит всего семь строк:

– Выручка – в нетто-оценке, т.е. за минусом НДС и акцизов;

– Расходы по обычной деятельности – включает себестоимость продаж, а также коммерческие и управленческие расходы;

– Проценты к уплате

– Налоги на прибыль (доходы) – здесь отражается не только сумма текущего налога на прибыль, но и изменение отложенных налоговых активов и обязательств;

– Чистая прибыль (убыток).

Если организация малого бизнеса не захочет применять новые «укрупненные» формы отчетности, то она может по-прежнему использовать старые формы отчетности, общие для всех. В них она может раскрывать дополнительную информацию. Это разрешает п.6 приказа Минфина от 29.06.2009г. №66н.

А как относитесь вы к новым формам отчетности для малого бизнеса? Реально ли они упрощают процедуру составления отчетности? Будете ли вы ими пользоваться? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru