Теперь при решении вопроса об отнесении кредитного кооператива к малому предприятию (в т.ч. в целях организации системы ПОД/ФТ в кредитном кооперативе), руководствуемся только критерием численности и объемом выручки.

- среднесписочная численность работников за предшествующий календарный год потребительских кооперативов не должна превышать следующие предельные значения среднесписочной численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек для средних предприятий;

б) до ста человек для малых предприятий; среди малых предприятий выделяются микропредприятия — до пятнадцати человек; - доход потребительских кооперативов, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, суммируется по всем осуществляемым видам деятельности и применяется по всем налоговым режимам, не должен превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Постановлением Правительства РФ от 13 июля 2015 г. N 702 установлены предельные значения выручки от реализации товаров (работ, услуг) за предшествующий календарный год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства:

Кредитование при организации малого бизнеса

- микропредприятия — 120 млн. рублей;

- малые предприятия — 800 млн. рублей;

- средние предприятия — 2 млрд. рублей.

Критерии суммарной доли участия юридических лиц, не являющихся субъектами малого и среднего предпринимательства, в уставном капитале ( пункт 1) части 1.1. статьи 4 Федерального закона №209-ФЗ) установлено только для хозяйственных обществ и хозяйственных партнерств не применимо для кредитных потребительских кооперативов.

Недоступность дешевых заемных средств – насущная проблема малого и среднего предпринимательства (МСП). Решить ее обещает государство – оно помогает банкам выдавать кредиты на льготных условиях. Для этого Минэкономразвития разработало программу, в рамках которой небольшое предприятие или ИП может получить средства под 8,5% годовых. Правила программы утверждены постановлением Правительства РФ от 30 декабря 2018 года № 1764.

Программа льготного кредитования для малого и среднего бизнеса работает так:

- банк выдает компании или предпринимателю кредит под пониженный процент;

- Минэкономразвития выплачивает банку субсидию, которая компенсирует недополученную им прибыль.

Кредит выдается по ставке, равной ключевой ставке ЦБ + 2%, но не более 8,5%. Для заемщика все выглядит как обычно – нужно подать комплект документов и дождаться результата.

Программа кредитования рассчитана на период 2019-2024 годов. Участвуют в ней только те кредитные организации, которые отобрало правительство. На середину августа 2019 года таких банков насчитывается 91, в том числе более 20 региональных.

[МЫСЛИ ИП] Кредиты для малого бизнеса. Как банки работают с ИП. Взять кредит для малого бизнеса.

По указанной программе можно получить кредит двух типов:

- на инвестиции;

- на пополнение оборотных средств.

Основные параметры кредитования представлены в следующей таблице.

На оборотные средства

- 500 тыс. – 1 млрд рублей;

- 500 тыс. – 2 млрд рублей для сферы внутреннего и въездного туризма

500 тыс. – 500 млн рублей

Источник: сайт Министерства экономического развития РФ

Потенциальный заемщик должен иметь статус налогового резидента России и относиться к числу субъектов малого предпринимательства. Льготная программа кредитования действует лишь для компаний и ИП из определенных отраслей экономики, которые государство считает приоритетными. Вот их список:

- сельское хозяйство;

- обрабатывающее производство, включая пищевую и сельскохозяйственную продукцию;

- строительство;

- электроэнергетика, газ, вода – производство и распределение;

- туристическая деятельность – внутренняя и въездной туризм;

- информация и связь;

- транспортировка и хранение;

- здравоохранение;

- образование;

- ЖКХ – водоснабжение, водоотведение, утилизация отходов, переработка вторсырья, ликвидация загрязнений;

- гостиничный бизнес и общепит (кроме ресторанов);

- культура и спорт;

- наука и техника;

- бытовые услуги;

- оптовая и розничная торговля – в некоторых случаях, а также для отдельных регионов.

Рис. 1. Сельское хозяйство – одна из приоритетных отраслей экономики России

На деятельность в сферах, которые не являются приоритетными, проект Минэкономразвития не распространяется. Следовательно, субъекты малого бизнеса из отраслей, не перечисленных выше, на кредит с господдержкой рассчитывать не смогут.

Кроме того, организациям и предпринимателям откажут, если они:

- находятся в процессе банкротства;

- имеют просроченные задолженности перед бюджетом по налогам в общей сумме более 50 тыс. рублей;

- имеют задолженность перед персоналом по оплате труда;

- имеют просроченные платежи по кредитам, договорам поручительства либо требования от гаранта по возмещению денежных средств.

Типовой пакет документов для соискания льготного кредита по ставке 8,5% таков:

- заявление (анкета);

- уставные и иные правоустанавливающие документы на бизнес;

- копии паспортов первых лиц организации или предпринимателя;

- финансовая (для ИП – налоговая) отчетность за несколько последних периодов;

- справки из других банков о задолженностях, об оборотах;

- справка из ИФНС об отсутствии долгов перед бюджетом;

- копии документов на имущество, которое используется в бизнесе (помещения, земельные участки);

- перечень объектов, которые будут предоставляться в залог плюс копии документов на это имущество;

- копии договоров с основными контрагентами.

Малое предпринимательство как формирующийся рынок приложения кредитных ресурсов коммерческого банка

Вышеизложенное дает право говорить о противоречии в развитии малого предпринимательства в России: с одной стороны малые предприятия способны производить свыше половины ВВП, эффективность малого предпринимательства в среднем по стране более чем в два раза выше, чем у прочих предприятий (малые предприятия произвели в 1996 году 12 % ВВП и 20 % национального дохода); с другой стороны в процессе своей деятельности малые предприятия сталкиваются с целым рядом проблем и главная из них острый дефицит инвестиционных ресурсов, нехватка средств на расширение рынков сбыта, ассортимента, повышения качества продукции.

Вместе с тем плачевное состояние крупных промышленных предприятий, которых в основном и кредитуют банки, влияет на качество кредитных портфелей (точнее на некачественность), в силу чего возникают массовые проблемы с ликвидностью в банковском секторе. На настоящий момент у 1000 банков из 2545 отозваны лицензии, а в прессе который год говорится о грядущей волне банкротств (яркий пример – ситуация с Ростовским ПСБ). Таким образом, перед банками остро встает проблема диверсификации своих кредитных портфелей.

Активная работа по кредитованию малых предприятий является также неоспоримым преимуществом в обострившейся конкурентной борьбе за клиентуру: возможность получения кредита на выгодных условиях может быть хорошим стимулом для руководителя предприятия при выборе банка.

И, наконец, не стоит забывать о самом главном: основная цель деятельности кредитной организации – извлечение прибыли (2, ст.1). В условиях снижающейся доходности традиционных спекулятивных инструментов финансового рынка (ГКО, МБК) банки вынуждены искать новые сферы приложения своих ресурсов. Учитывая высокую эффективность проектов малого предпринимательства, банки вправе рассчитывать на высокую доходность кредитования таких проектов, мотивируя более высокие ставки кредитования высокой удельной трудоемкостью работ по кредитованию небольших проектов.

Все это заставляет руководство прогрессивных банков пересматривать кредитную политику, смещая акцент в сторону малых и средних предприятий.

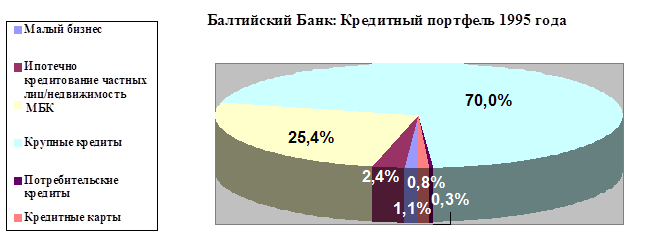

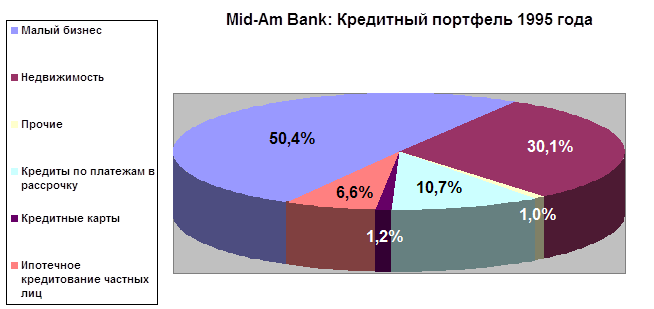

Приведенные ниже диаграммы (рис. 1.4. и 1.5.) иллюстрируют разницу в структурах кредитных портфелей среднего российского банка (Балтийский) и типичного американского банка Mid Am Bank с активами приблизительно в 2,2 млрд. долларов.

Как мы видим, снову кредитной деятельности Mid-Am Bank образуют ссуды малым предприятиям, составляющие более половины портфеля. Банк также обслуживает несколько крупных предприятий, основная часть которых начала сотрудничать с банком как малые предприятия. Кредитный же портфель Балтийского Банка состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям.

Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США-Россия (TUSRIF) — банки “Центр-инвест” и “Донинвест”.

Однако наличие ресурсов для кредитования еще не означает, что проекты “потекут рекой”. Банки сегодня сталкиваются с ситуацией, когда агрессивная рекламная компания по привлечению проектов для кредитования на выгодных для заемщика условиях (сравнительно невысокие ставки процентов по кредитам, продолжительность срока кредитования, удобные схемы платежей по кредиту) не находит адекватного отклика у руководителей малых предприятий. В принципе, подобная реакция легко объясняется: у российского бизнесмена не сформировался еще стратегия “ведения бизнеса в кредит”, как это принято в развитых странах. Что не удивительно: еще вчера, в период разгула инфляции и “дикой” экономики банки просто не хотели замечать малый бизнес. Сегодня эта недальновидность “аукнулась” банкам.

Таким образом, для нормальной работы с малым предпринимательством одной только возможности предоставить кредит оказалось не достаточно, необходима целая система по привлечению эффективных проектов. Сегодня многие банки вынуждены создавать ее с нуля, но есть и такие, которые начали заниматься созданием такой системы достаточно давно и уже разработали ряд технологий по поддержке инвестиционных проектов малого предпринимательства и сформировали определенный авторитет в этой сфере.

В связи с этим примечателен опыт работы банка “Центр-инвест”.

В качестве приоритетов своей инвестиционной политики Банк определил работу со средними и малыми предприятиями.

В 1997 году банком “Центр-инвест” при участии администрации Ростовской области была разработана “Программа поддержки малых предприятий Дона”, которая в качестве пилотного проекта вошла в “Региональную программу государственной поддержки малого предпринимательства Ростовской области на 1997 год”. Целью программы является содействие развитию малых и средних предприятий Ростовской области на базе передовых банковских технологий и инфраструктуры поддержки малого предпринимательства, созданной банком “Центр-инвест”.

На базе специализированного филиала Банк и структур, входящих в инновационно финансовую группу “Центр-инвест”, оказывают полный комплекс банковских услуг для малых предприятий:

1. Организационно-правовое оформление и юридические консультации субъектов малого предпринимательства;

2. Ведение бухгалтерского учёта и налоговое планирование (фирма “Центр-Аудит”);

3. Применение механизма финансового лизинга для технического переоснащения малых предприятий (компания “Лизинг-Центр”);

4. Льготное кредитование проектов малого предпринимательства (соглашение с Инвестиционным Фондом США-Россия (TUSRIF));

5. Поиск зарубежного партнёра, посредничество в заключении сделок предприятий (сформирована база данных потенциальных партнеров в Германии, Франции, США, Великобритании);

6. Обучение специалистов малого предпринимательства на базе регулярных семинаров совместно с ростовскими ВУЗами;

7. Выпуск методических пособий, консультации (Банковские технологии для малых предприятий Дона);

8. Использование возможностей глобальной компьютерной сети INTERNET для организации виртуальных представительств малых предприятий — клиентов банка.

Исходя из вышеизложенного, можно сделать вывод о том, что два в какой-то мере параллельных до сих пор в России процесса – развития малых предприятий и развития кредитных организаций – находят точки соприкосновения. Опыт развитых стран показывает большие перспективы такого сотрудничества. От чего же зависит успех этого сотрудничества. Несомненно, малые предприятия нуждаются в особом внимании и льготах со стороны государства в связи с его (государства) интересом в развитии малого предпринимательства в стране. Среди предложений авторов различных публикаций на эту тему можно отметить следующие:

— необходимость создания максимально прозрачной и понятной нормативно-правовой базы, регулирующей отношения в сфере малого предпринимательства;

— ускорение процедур, связанных с регистрацией и оформлением сделок субъектов малого предпринимательства;

— создание гарантийных фондов, предоставляющих гарантии кредитным институтам, выдающим кредиты под проекты субъектов малого предпринимательства;

— льготы для малых предприятий, выражающиеся в отнесении на себестоимость для целей налогообложения расходов, связанных с получением и погашением кредитов;

— увеличение объемов госзаказов, размещаемых среди малых предприятий на конкурсной основе, и объемов госзаказов реально оплаченных государством.

Существуют предложения и относительно создания дополнительных стимулов кредитования субъектов малого предпринимательства для кредитных организаций, таких как, например:

— льготное налогообложение банков в части доходов полученных от кредитования проектов малого бизнеса;

— снижение ставок резервирования, для стимулирования интереса к кредитованию реального сектора в целом.

Однако нужно уяснить, что если коммерческие банки “не смогут” прокредитовать инвестиционные проекты субъектов малого предпринимательства из-за того, что не владеют соответствующими технологиями, то усилия правительства и ЦБ РФ (а они ограничены в своих возможностях предоставления гарантий и средств, в снижении ставок обязательного резервирования) не будут иметь должного эффекта.

Глава 2. Инвестиционные проекты субъектов малого предпринимательства в коммерческом банке

Источник: kazedu.com

Экономические отношения субъектов малого предпринимательства и кредитных организаций Карцев Дмитрий Витальевич

Карцев Дмитрий Витальевич. Экономические отношения субъектов малого предпринимательства и кредитных организаций : диссертация . кандидата экономических наук : 08.00.01, 08.00.10 / Карцев Дмитрий Витальевич; [Место защиты: Ярослав. гос. ун-т им. П.Г. Демидова].- Кострома, 2010.- 180 с.: ил. РГБ ОД, 61 10-8/2805

Введение к работе

Актуальность темы исследования обусловлена тем, что в

национальном хозяйстве России экономические отношения между их

различными субъектами еще не сбалансированы и нередко подвержены

разрушению, особенно в условиях циклических изменений процессов

хозяйствования. В частности, речь идет о таких субъектах экономических

отношений, как кредитные организации и субъекты малого

предпринимательства, которые, образуют низовой уровень системы

экономических отношений в экономическом пространстве России и по

существу являются становым хребтом региональной и муниципальной

экономики. Экономические отношения между малым

предпринимательством и кредитными организациями на сегодняшний день являются сложными и недостаточно изученными, поскольку до сих пор осуществляется их формирование. Данное обстоятельство актуализирует проведение детального многостороннего анализа.

Экономическое поведение кредитных организаций и малых предприятий в их взаимообусловленности нуждается в разработке более конструктивных научных подходов, которые будут приемлемы для разных рыночных ситуаций. В этой связи представляется своевременным и актуальным исследование экономических отношений, складывающихся между кредитными организациями и субъектами малого предпринимательства.

Степень разработанности проблемы. За последние годы отечественные экономисты обращали внимание на сложное положение в стране как малого предпринимательства, так и региональных кредитных организаций. Анализу экономических отношений, возникающих между субъектами малого предпринимательства и кредитными организациями, в той или иной мере посвящены работы Азмановой Е.Г., Анпилова А.И., Бабаева Б. Д., Беркович М.И., Брагиной З.В., Бухвальда Е.М., Грабовой О.Н., Грачева А.В., Горфинкеля В.Я., Ефимовой О.В., Ионовой А.Ф., Калиниченко Е.Н., Крыловой Е.Б., Лаврушина О.И., Орлова А.В., Патрушевой Е.Г., Петракова Г.А., Пефтиева В.И., Рубе В.А., Свиридова Н.Н., Селезневой Н.Н., Старовойтовой Е.В., Чапек В.Н., Чуева И.Н., Шеремета А.Д., Шестоперова О.В., Шиловой Е.В. и др. исследователей.

В то же время далеко не все имеющиеся противоречия в

экономических отношениях между субъектами малого

предпринимательства и кредитными организациями в работах указанных авторов исследованы. В частности, отсутствует полноценное логическое исследование экономического поведения этих субъектов экономических

отношений в различных фазах экономической динамики, что влечет за собой отставание институционального механизма, регулирующего эти отношения, и методических приемов, способных адекватно оценивать и учитывать поведение этих субъектов. До конца не раскрыт и сам феномен малого предпринимательства, до сих пор представляющего собой теоретико-методологическую и прикладную проблему. Особо отметим, что состояние научной разработанности данной темы характеризуется фрагментарностью исследований экономических отношений субъектов малого предпринимательства и кредитных организаций на их низовом уровне.

Несмотря на имеющееся разнообразие подходов к анализу экономических отношений между кредитными организациями и субъектами малого предпринимательства, многие аспекты и особенности этих отношений выпали из поля зрения ученых и нуждаются не только в теоретическом осмыслении, но и в разработке методического обеспечения, позволяющего сбалансировать их экономические интересы.

Актуальность темы и степень разработанности проблемы позволили сформулировать цель работы, ее задачи, определить объект и предмет исследования.

Целью диссертационной работы является приращение элементов общей экономической теории в части теории экономических интересов, а также разработка методического обеспечения институционального упорядочивания экономических отношений субъектов малого предпринимательства и кредитных организаций.

Реализация цели предполагает постановку и решение комплекса взаимосвязанных теоретических и практических задач:

рассмотреть существующие в экономической теории подходы к трактовке предпринимательства как объекта экономических исследований, а малого предпринимательства как специфической сферы приложения кредитных ресурсов для формализации (на основе систематизации сложившихся в экономической литературе подходов к исследованию содержания предпринимательской функции малого бизнеса) малого предпринимательства в качестве экономической категории;

определить специфику экономических отношений и экономических интересов субъектов малого предпринимательства и кредитных организаций в условиях циклических изменений процессов хозяйствования;

— выявить противоречия развития экономических отношений

субъектов малого предпринимательства и кредитных организаций (на

основе анализа нормативных и законодательных актов Правительства РФ и Банка России) для разработки методического обеспечения институциональных условий повышения эффективности экономических отношений;

ввести в научный оборот представление об уровнях привлекательности кредитования и дать их качественную и количественную характеристику;

уточнить и расширить трактовку кредита для субъектов малого предпринимательства, дать его характеристику и сформулировать тренды институционального обеспечения;

теоретически обосновать и разработать методическое обеспечение, позволяющее определить кредитным организациям те субъекты малого предпринимательства, с которыми целесообразно наладить кредитные отношения на взаимовыгодных условиях.

Объектом исследования являются субъекты малого предпринимательства и кредитные организации.

Предметом исследования являются: по специальности 08.00.01 —

Экономическая теория — экономические интересы и экономические

отношения, возникающие в процессе взаимодействия субъектов малого

предпринимательства и кредитных организаций; по специальности

08.00.10 — Финансы, денежное обращение и кредит — кредитно-денежные

отношения, складывающиеся между субъектами малого

предпринимательства и кредитными организациями в процессе институционального регулирования их экономического поведения при заключении кредитных контрактов и выполнении их основных условий.

Методологической основой диссертационной работы являются диалектическая логика, принцип единства исторического и логического, нормативный и позитивный подходы, системный и структурный анализ, а также инструментарий экспертного моделирования, основанный на данных стандартной финансовой отчетности и на применении формальных методов упорядочения экспертных оценок. При этом диссертационное исследование строится на анализе статистических данных и результатах экспертного оценивания, обработанных с помощью методов математической статистики.

Информационную базу исследования составляют теоретические работы отечественных экономистов, публикации в периодической печати, материалы научно-практических конференций, симпозиумов, семинаров. В работе использованы законодательные и нормативные акты Российской Федерации, показатели деятельности банков и малых предприятий, а также

результаты проведенных автором экспертных опросов специалистов кредитных организаций и руководителей малых предприятий г. Москвы, Московской области и г. Костромы.

На защиту выносятся следующие основные научные результаты работы, обладающие признаками научной новизны: по специальности 08.00.01 — Экономическая теория:

расширено теоретическое представление о сущности

экономических отношений между субъектами малого

предпринимательства и кредитными организациями за счет: уточнения и выделения новых групп субъектов данной сферы отношений (малый бизнес, малые банки, средние банки, бизнес-ассоциации, профессиональные и иные объединения малых предпринимателей, сетевые партнерства, семейно-родственные бизнес-структуры и др.); структуризации уровней системы данных отношений (фундаментальный блок принципов, институтов, факторов; технологический блок видов и инструментов кредита; организационный блок процедур и орг-экономических отношений); установления специфического трехстороннего механизма взаимодействия между организациями малого бизнеса с крупными компаниями (аутсорсинг, франчайзинг), малого бизнеса с кредитными организациями (беззалоговый кредит) и кредитных организаций с крупными компаниями — партнерами малого бизнеса (стратегическое кредитование);

систематизированы сложившиеся в экономической литературе подходы к исследованию содержания предпринимательской функции малого бизнеса; проведена типология предпринимательских функций исходя из единства функционирования и присвоения как имманентного свойства отношений малого предпринимательства, и на этой основе проанализированы пять типов предпринимательских функций: 1) функция, связанная с несением бремени риска и неопределенности; 2) собственническая функция; 3) управленческая функция; 4) инновационная функция; 5) функция, связанная с выбором между контрактными отношениями свободного рынка и организацией фирмы, при этом её целью является экономия трансакционных издержек;

обоснована и сформулирована шестая предпринимательская функция — достраивание экономической системы (на основе доказательств в пользу того, что предпринимательство представляет собой систему экономических отношений разномасштабных хозяйствующих субъектов, обладающих пятью вышеназванными функциями), так как средние и

крупные предприятия, выполняя свои задачи, оставляют свободные ниши, которые занимают малые предприятия;

раскрыта специфика института малого бизнеса как особого типа заемщика на рынке банковского капитала, сочетающего единство экономического и значимого социально-психологического начал (при формировании взаимодействия с банком, а также при предоставлении заемных ресурсов, установлении их цены в сфере отношений банков и малого бизнеса). Дополнены представления о способах кредитования малого бизнеса за счет расширения сферы отношений «неформального кредитования», охватывающих наряду с коммерческим партнерский и семейно-родственный кредит, где отношения «займа» переплетаются с отношениями «дарения», что и находит свое отражение в таком феномене, как реципроктность;

определена специфика экономических отношений и экономических интересов субъектов малого предпринимательства и кредитных организаций в условиях циклических изменений процессов хозяйствования. Эта специфика характеризуется краткосрочностью заключаемых договоров, изменчивостью кредитной политики, неопределенностью реакции на возможные циклические изменения процессов хозяйствования;

по специальности 08.00.10 — Финансы, денежное обращение и кредит:

в научный оборот введено представление об уровнях привлекательности кредитования и дана их качественная и количественная характеристика. Введение данного понятия позволило выделить четыре уровня привлекательности (сомнительный, низкий, приемлемый, высокий) и определить числовые диапазоны эффективности текущего бизнеса, свойственные каждому уровню привлекательности. Предлагаемый подход дает возможность решать задачи повышения экономической безопасности кредитной организации;

— выдвинута и теоретически обоснована расширенная трактовка

кредита для субъектов малого предпринимательства за счет дополнения

известного набора принципов кредитования новым принципом

«обеспеченности эффективностью текущего бизнеса». В отличие от

традиционного понимания кредита как денежных средств, которые

передаются на принципах возвратности, срочности и платности, доказано,

что кредит для субъектов малого предпринимательства предоставляется на

принципе обеспеченности эффективностью текущего бизнеса в качестве

реального источника погашения долга, что делает возможным

кредитование на основе доверительного партнерства. Такой подход,

будучи реализованным в экономической политике и правовой сфере государства, вероятно, позволит субъектам малого предпринимательства активно включиться в процесс банковского кредитования и получить доступ к необходимым ресурсам при отсутствии иного залога;

— теоретически обосновано и разработано методическое обеспечение, позволяющее определить кредитным организациям те субъекты малого предпринимательства, с которыми целесообразно наладить кредитные отношения на взаимовыгодных условиях. Выявлены факторы, определяющие беззалоговый характер кредитных отношений, имеющих место только между субъектами малого предпринимательства и кредитными организациями, а именно: общий интерес банка и малого предпринимателя в росте бизнеса и увеличении размеров реального капитала; низкие риски невозврата ссуды; открытость и доступность для банковского мониторинга.

Теоретическая и практическая значимость

Осуществлено приращение элементов общей экономической теории в части теории экономических интересов на основе выявленного характера экономических отношений, складывающихся между кредитными организациями и субъектами малого предпринимательства в условиях современных российских реалий. Обоснован и предложен механизм устранения разбалансированности экономических интересов на основе их институциональной упорядоченности. Введено в научный оборот понятие об уровнях привлекательности кредитования и расширена трактовка кредита для субъекта малого предпринимательства.

Практическая значимость результатов диссертационной работы заключается в возможности применения полученных результатов в деятельности кредитных организаций для обеспечения экономической безопасности, определения тренда экономических интересов субъектов экономических отношений, а также в использования авторских разработок в процессе преподавания в вуз(ах) таких учебных дисциплин, как «Микроэкономика», «Региональная экономика», «Банковское дело», «Экономика малого бизнеса». Кроме того, выводы, сделанные диссертантом, могут использоваться коммерческими банками в процессе кредитования субъектов малого предпринимательства.

Апробация результатов исследования. Основные положения диссертационной работы были доложены и получили одобрение на следующих конференциях: X Международная научно-практическая конференция «Экономическая наука — хозяйственной практике» 5-6 мая 2008 года, г. Кострома, КГУ им. Н. А. Некрасова; Международная научно-

практическая конференция молодых ученых и аспирантов «Новая Российская экономика: движущие силы и факторы» 2009 г., г. Ярославль, ЯрГУ им. П. Г. Демидова; Заочная международная научно-практическая конференция «Развитие экономики в условиях финансового кризиса: проблемы и перспективы» 2009 г., г. Санкт-Петербург, СПбГПУ; XI Международная научно-практическая конференция «Экономическая наука — хозяйственной практике» 5-6 мая 2009 года, г. Кострома, КГУ им. Н. А. Некрасова; XXIX Российская школа по проблемам науки и технологий, посвященная 85-летию со дня рождения академика В. П. Макеева, 23-25 июня 2009 г., г. Миасс Челябинской области.

Результаты исследования апробированы. В ходе апробации проведены экспериментальные исследования с применением методов анкетирования специалистов экономических служб. Для проверки достоверности исследования использованы специальные статистические критерии оценки экспертных опросов, а также проведена экспериментальная апробация оценки привлекательности кредитования субъектов малого предпринимательства.

По итогам апробации результаты исследования внедрены в процесс рассмотрения кредитных заявок субъектов малого предпринимательства в деятельности КБ «Легион» (ООО), что подтверждается актом о внедрении.

По теме исследования написано 11 работ, опубликованных в Костроме, Миассе, Санкт-Петербурге, Ярославле общим объемом 10,65 п.л. (в том числе 1 монография и 3 статьи в научных журналах, содержащихся в перечне ВАК).

Соответствие диссертации паспорту специальностей ВАК по экономическим наукам: основные положения диссертационной работы, выводы и рекомендации входят в область исследования специальности 08.00.01 — Экономическая теория, п. 1.1. Политическая экономия: структура и закономерности развития экономических отношений; экономические интересы; п. 1.4. Институциональная и эволюционная экономическая теория: институциональная теория фирмы; специальности 08.00.10 — Финансы, денежное обращение и кредит в разделы: п. 1.5. Институциональные аспекты финансовой системы и п. 3.3. Критерии и методы оценки финансовой устойчивости предприятий и корпораций, исследование внутренних и внешних факторов, влияющих на финансовую устойчивость.

Структура и объем диссертации. Структура построения диссертации определена последовательностью рассмотрения логически взаимосвязанных вопросов. Диссертация состоит из введения, трех глав,

состоящих из девяти параграфов, заключения, библиографического списка и приложений. Основной текст диссертации изложен на 148 машинописных страницах. В основном тексте представлено 19 таблиц и 13 рисунков, в приложении — 11 таблиц. Библиографический список включает 159 наименований.

Источник: www.dslib.net