Еще в 1990-м году Майк Годвин заметил, что по мере разрастания интернет-дискуссии растет вероятность упоминания в ней нацизма и Гитлера. Если адаптировать этот закон под реалии крипторынка, то он будет звучать так: в любом достаточно длительном обсуждении рыночной ситуации будут упомянуты «киты», противостоящие «простым трейдерам».

Но если «нацизм» участников дискуссии — просто риторический прием, который пускают в ход, когда заканчиваются аргументы, то «киты» — это объективная реальность. Они правда существуют и сильно влияют на рынок, поэтому их и называют «маркетмейкеры». Так кто же такие маркетмейкеры и стоит ли их бояться? Давайте разбираться.

Кто такие маркетмейкеры

Подлые, бездушные, циничные, жестокие крупные игроки, которые портят жизнь простым трейдерам. Именно таким будет собирательный образ маркетмейкера, если составить его по описаниям криптотрейдеров. Страшный монстр крипторынка, которым удобно оправдывать свои убыточные сделки.

Неудивительно, что в реальности маркетмейкеры несколько отличаются от этого образа.

Кто такой маркет-мейкер и зачем он нужен? Энциклопедия инвестирования

Слово «маркетмайкер» — это калька с английского ‘market maker’, «тот, кто делает рынок». Дословный перевод этого выражения очень точно отражает суть маркетмейкеров — это крупные организации, крайне редко отдельные игроки, сделки которых и создают рынок. Там, где их нет, нормальная торговля невозможна.

Хороший пример — торги непопулярными монетами, когда покупателя по ордеру (заявке на покупку/продажу монеты) можно ждать неделями, а цена часто скачет кратно и даже на порядок от сделки к сделке.

Зачем нужны маркетмейкеры

У маркетмейкеров есть три функции:

обеспечение ценовой стабильности;

Создание ликвидности

Если упростить, то ликвидность — это, фактически, скорость, с которой можно купить или продать какой-либо товар. Чем быстрее можно провести сделку, тем ликвиднее актив.

Например, доллары США ликвидны практически абсолютно — их можно за секунды обменять на товар почти в любом уголке мира. А недвижимость — низколиквидный актив, поскольку выход на сделку может занимать месяцы и даже годы.

Современная биржевая торговля низколиквидными товарами невозможна. Поэтому поставка ликвидности на рынок — главная функция любого маркетмейкера. В профессиональной среде такого игрока даже называют «поставщиком ликвидности».

Что значит «поставка ликвидности»? Как маркетмейкер это делает?

Все проще, чем кажется: маркетмейкеры в каждый момент времени держат на рынке две крупные заявки. Например, одна из них стоит на покупку криптовалюты за 99 долларов, а вторая — на продажу за 100 долларов. При этом разница между ценой покупки и продажи (спред) попадает в карман маркетмейкеру.

Как работает маркетмейкер на рынке. Источник: bitpanda.

Размер этих заявок зависит от текущей ситуации на рынке: волатильности, объема торгов, ожидания важных новостей. Параметров сотни. Все их анализирует сложный алгоритм, который «на лету» меняет и размер заявок маркетмейкера, и их цену.

Как устроены маркетмейкеры? Михаил Филиппов (MarketMaking.pro). Angel Talks #95

Кроме того, договор с биржей предусматривает минимальный объем ликвидности, которую поставщик должен залить на рынок. При этом устанавливается общая сумма заявок (например, не меньше миллиона долларов) и временной промежуток (например, с 12 до 17 дня). Эти обязательства обычно держатся в строжайшем секрете, чтобы другие крупные игроки не могли использовать их для игры против маркетмейкера.

Такое одновременное выставление разнонаправленных ордеров позволяет каждому, кто пришел на рынок, быстро провести сделку. Даже если в этот момент на бирже не будет противоположных заявок от других игроков. Тот, кто хочет продать актив, найдет в лице маркетмейкера покупателя для него, а тот, кто хочет купить — продавца.

Допустим, появился новый токен Thebestcoinever. Его разместили на бирже, но торгов почти нет, а спреды наводят ужас. Чтобы снизить спреды и активизировать торговлю, эмитент (создатель монеты) или биржа может нанять маркетмейкера. При этом указать желаемую стартовую цену токена они могут самостоятельно или доверить ее расчет аналитикам маркетмейкера.

Предположим, что целевая цена — $50. Тогда маркетмейкер поставит две заявки с небольшим спредом, к примеру, $49,95 на покупку Thebestcoinever и $50,05 на его продажу, чем запустит торги на рынке. Каждый желающий купить или продать токен, будет проводить сделку с маркетмейкером. Когда объем торговли вырастет, цену отпустят и позволят формировать ее закону спроса и предложения, только иногда вмешиваясь в рынок и сглаживая высокие пики или сильные просадки.

Что на кону?

Маркетмейкеры работают по принципу «покупай дешевле, продавай дороже». Звучит примитивно, если не учитывать, что торги по некоторым инструментам в нагруженные часы идут со скоростью десятки тысяч операций в секунду.

Чтобы успевать за таким бешеным темпом торгов, маркетмейкеры используют специальные алгоритмические программы, которые отслеживают сотни параметров и много раз за секунду пересчитывают прогнозные цены. Это позволяет, с одной стороны, давать на рынок ликвидность, а с другой — не обанкротиться.

Но даже сложные торговые роботы не всегда помогают — иногда торги идут слишком быстро, из-за чего они не успевают с расчетами, и иногда алгоритм ошибается с направлением цены. Плюс во время сильной волатильности маркетмейкер часто пытается ее загасить, из-за чего он, фактически, сжигает деньги.

Поэтому лучший рынок для маркетмейкера — это ненавидимый всеми трейдерами боковик, когда цена незначительно колеблется возле одного уровня, или постепенное снижение либо повышение цены. А вот дни с сильными движениями, наоборот, могут вогнать маркетмейкера в серьезный убыток.

Стабильность цен

Прежде чем вы начали смеяться, поясним, что речь не о фиксированной стоимости криптовалют — мы не о USDT сейчас говорим, — а о более-менее стабильном спреде. Маркетмейкер должен удерживать его в пределах, указанных в договоре с биржей, большую часть времени. Конечно, в случае экстремальных ситуаций, например, при резком росте или падении стоимости монеты из-за новостей, спред может расширяться, но это должно быть исключением, а не правилом.

Кроме того, на фондовом рынке маркетмейкер контролирует и саму цену. Он не дает ей меняться слишком быстро, сглаживая скачки за счет массового выкупа заявок.

Если цена на какой-то актив резко начала расти, то маркетмейкер перераспределит дневную ликвидность так, чтобы попытаться выкупить это повышение и не дать активу выстрелить вверх. Это нужно, чтобы отсекать спекулятивные попытки манипуляции рынком от настоящих движений.

Маркетмейкер как посредник

Крупные игроки не всегда хотят играть на бирже и влиять на цены. Иногда им просто нужно купить актив под долгосрочное инвестирование. Или продать большое количество криптовалюты по более-менее стабильной цене.

Сделать это самостоятельно можно — нужно отслеживать цены и заходить мелкими ордерами. Но это сложно и долго. Поэтому в таких случаях крупный покупатель или продавец обычно приходит напрямую к маркетмейкеру, минуя рынок. Тот помогает провести сделку за определенную комиссию в рамках внебиржевой торговли. Например, маркетмейкер может использовать активы клиента для своей ежедневной торговли.

На чем зарабатывают маркетмейкеры

Маркетмейкеры — особые игроки на бирже. В отличие от других участников рынка, они зарабатывают не только на росте актива. Точнее, рост актива — далеко не главный источник их дохода. Они получают прибыль и другими способами:

Спред. Хотя разница между ценой покупки и продажи криптовалюты может быть мизерной, спред дает очень существенный заработок при больших объемах торгов.

Оплата услуг. Маркетмейкеров часто нанимают или заключают с ними контракт. Это может быть сама биржа или разработчик криптовалюты, который хочет поддержать торги своей монетой. Теоретически, разработчик сам может создать активность на торгах, но это исключительная редкость — для этого в его распоряжении должен быть большой капитал, стратегия и сложный алгоритмический торговый робот. Иногда оплата может быть косвенной — в виде скидок от комиссии биржи или бонусов.

Комиссия за посредничество. За каждую внебиржевую сделку маркетмейкер получает процент от нее в качестве оплаты.

Кроме того, в ходе торгов маркетмейкеры дополнительно получают бесценную информацию от биржи (чуть позже расскажем, какую), которая позволяет им получать большой доход от арбитража. Чаще всего, на других биржах. Но случаются и эксцессы — подробности ниже.

Арбитраж — это получение дохода за счет разницы цен на разных рынках. Хороший пример — текущий газовый кризис в Европе. Сейчас вокруг портов ЕС стоят на рейде и ждут разгрузки огромное количество газовозов. Это много мелких (и не очень) игроков пытаются заработать на разнице цен: они купили дешевый газ в США и пригнали его в Европу, где он стоит в десять раз больше.

На разных криптовалютных биржах тоже часто есть небольшая разница в цене. Но при большом объеме сделки она может принести огромную прибыль.

Чем отличаются маркетмейкеры на фондовом рынке и в крипте

Главное отличие, из которого вытекают все остальные особенности маркетмейкеров на криптобирже — это отсутствие регулирования. На фондовом рынке маркетмейкер — это обязательный элемент, игрок, деятельность которого подчиняется целому вороху нормативных документов. Они устанавливают права и обязанности поставщика ликвидности, а также определяют его ответственность за злоупотребление своими возможностями.

И ответственность эта серьезная, часто — уголовная, поскольку возможности по манипулированию рынком у маркетмейкера просто огромные. Без «костылей» в виде специального законодательства мало кто сможет избежать соблазна воспользоваться ими.

Если же своими возможностями злоупотребляет официальный маркетмейкер на криптовалютном рынке, то ему мало что грозит. Даже если нарушение совсем «в лоб», биржа, скорее, разорвет договор и попробует урегулировать все под ковром, чем пойдет в суд, поскольку судебный процесс нанесет ее репутации огромный урон. Не говоря уже о том, что биржа может быть в сговоре с маркетмейкером.

Хороший пример — ситуация, которая сейчас разворачивается с биржей FTX. Роль маркетмейкера у нее выполняла компания Alameda — связанное лицо, на 100% принадлежащее владельцу биржи. Это открыло простор для злоупотреблений, вплоть до примитивнейшего вывода как минимум 4 миллиардов долларов клиентов биржи (по сути, кражи) для закрытия финансовой дыры в Alameda.

При этом ответственные вряд ли понесут значимые наказания — специфика крипторынка позволяет очень быстро и с очень большими деньгами оказаться в далекой теплой стране.

Как маркетмейкеры манипулируют рынком

Обычные участники любого рынка анализируют его состояние горизонтально: смотрят на историю изменения цены, ищут паттерны, уровни поддержки и сопротивления, используют индикаторы — все, чтобы вычислить точки входа и выхода, которые, вероятно, обеспечат прибыльную сделку.

Пример горизонтального анализа рынка.

Маркетмейкеры видят рынок вертикально и знают все характеристики «биржевого стакана»: где расположены отложенные ордера, какие стоп-лоссы и тейк-профиты установлены у текущих сделок, как распределены объемы.

Пример биржевого стакана на фондовом рынке. Маркетмейкер видит даже более подробные данные. Источник: atas.net.

Проще говоря, обычные участники рынка знают то, что уже случилось, а маркетмейкеры — то, что произойдет. В теории это знание нужно, чтобы оптимальным образом выставить цены покупки и продажи, а также для правильного определения объемов заявок. Но на практике его можно использовать и для того, чтобы толкнуть цену в нужную маркетмейкеру сторону.

Стоп-лосс и тейк-профит — это биржевые заявки, которые выставляет трейдер для конкретной сделки. Они обе исполняются автоматически и содержат приказ брокеру закрыть позицию по достижению определенной цены. Разница в назначении: стоп-лосс ограничивает потери трейдера на сделке, а тейк-профит позволяет зафиксировать прибыль.

Например, трейдер открывает сделку на покупку на уровне в 20 000 долларов за биткоин в расчете на его рост. Чтобы снизить свои потери в случае, если цена пойдет в противоположную сторону, он может поставить стоп-лосс на уровне в 19 500 тысяч долларов, а чтобы зафиксировать прибыль — тейк-профит на уровне в 21 000 долларов.

Схемы манипулирования рынком

Вот одна из схем, по которой маркетмейкеры двигают цену:

- Маркетмейкер анализирует «биржевой стакан» и определяет уровень, на котором скопилось много стоп-лоссов.

- Он оценивает объемы отложенных ордеров (всех заявок трейдеров на покупку/продажу активов по достижении ими определенной цены).

- Если навес из стоп-лоссов большой, а объем встречных заявок незначительный, то маркетмейкер определяет уровень, с которого ему нужно толкнуть цену для ее захода в район кластера (большого скопления) стоп-лоссов.

- На целевом уровне он размещает большую заявку, направление которой совпадает с направлением движения цены (если цена идет вниз, то заявка будет на продажу, если вверх, то на покупку). Когда цена доходит до этого уровня, заявка срабатывает и толкает цену в область скопления стоп-лоссов.

- Каскадное срабатывание стоп-лоссов обеспечивает резкое движение цены, маркетмейкер закрывает сделку с огромной прибылью, криптотрейдеры подсчитывают убытки.

Сложно и непонятно? Тогда приведем пример.

Представьте себе, что вы маркетмейкер и знаете во всех деталях текущий стакан биткоина на крупной бирже. Допустим, цена понемногу ползет вверх, и вы видите много стоп-лоссов в районе 20 000 долларов. При этом покупателей по этой цене немного.

В этом случае вы можете на уровне в 19 800-19 900 долларов войти в рынок большим объемом на покупку. Вы выкупите все встречные ордера (их объем вы знаете), и цена проскользнет к уровню в 20 000 долларов. У трейдеров срабатывают стоп-лоссы, биткоин скачкообразно дорожает — скажем, до 20 300 долларов, и вы закрываете сделку, получив по несколько сотен долларов прибыли на каждой монете.

По идее, от создания разброса волатильности и должен защищать маркетмейкер, но вы же не можете бороться сами с собой, правда?

Следы схемы с пробоем стоп-лоссов на примере фьючерсов на золото: крупный игрок толкнул цену вниз, собрал отложенные заявки на стоп-лоссы и цена продолжила расти по тренду.

И таких схем для манипуляции рынком много. Это не только пробой кластеров со стоп-лоссами, но и создание ложных сигналов на графиках, отработка новостей, внедрение своей новостной повестки.

Такие методы используют даже официальные маркетмейкеры на зарегулированном фондовом рынке — если не сильно жадничать и правильно все рассчитать, то злоупотребление положением поставщика ликвидности практически невозможно доказать. Известно только несколько случаев, когда маркетмейкеров ловили за руку, и все они опирались либо на показания свидетелей, либо на данные прослушки.

Поэтому о криптовалютных «китах» не стоит и говорить — они действительно охотятся за кластерами со стопами трейдеров. Но есть несколько тонкостей:

1. Маркетмейкеров интересуют только большие скопления стоп-лоссов. Если одномоментное закрытие ордеров не обеспечит хорошее движение цены, то этим просто нет смысла заниматься. А такие кластеры возникают далеко не каждый день и даже не каждую неделю.

2. Рынок должен реально идти против трейдера, если речь о популярной криптовалюте. У редких маркетмейкеров хватит ликвидности, чтобы хотя бы ненадолго развернуть тренд.

3. Крупные криптобиржи стараются ограничивать такую активность, чтобы сохранить лояльность клиентов. В этом случае отсутствие регуляции играет на пользу — биржа может отказать в обслуживании любому клиенту, в том числе и «киту».

Так что на практике масштабы манипуляции рынком невелики. Подавляющее большинство криптотрейдеров со сработавшими стоп-лоссами и ликвидированной позицией — жертвы собственных неправильных расчетов и попыток игры против рынка.

Ликвидация или ликвидированная позиция — ситуация, когда сделка трейдера закрывается по маржин-коллу. Это происходит, когда на счету заканчиваются деньги на поддержание позиции, и ее принудительно закрывает брокер.

Главные маркетмейкеры в крипте

Официальные маркетмейкеры, у которых есть договор с какой-то биржей, на крипторынке появились совсем недавно. Например, это трейдер Cumberland, который сотрудничает с Binance. Кроме того, есть Jump Crypto — подразделение торгового гиганта Jump Trading, который специализируется на алгоритмических и высокочастотных стратегиях. Но компания Jump Crypto больше ориентирована на выкуп долей в криптовалютных проектах, поэтому ее нельзя назвать классическим маркетмейкером.

Также специфика криптовалютного рынка превращает в маркетмейкера любого крупного игрока. Прежде всего, это создатели криптовалют, которые владеют огромным количеством монет. Например, разработчик биткоина Сатоши Накомото, по некоторым оценкам, может владеть более чем одним миллионом BTC. Это больше 5% от всех монет, которые могут в принципе существовать в мире. Состояние Сатоши Накомото позволит (или позволяет) ему манипулировать ценой биткоина в очень широких пределах, если он того захочет.

Годовой объем транзакций в сети биткоина. Данные за 2022 год — на текущий момент.

Наконец, есть крупные инвестиционные фонды, которые интересуются криптовалютой для диверсификации своих активов. Их финансовые возможности настолько велики, что даже долей процента от капитала хватит, чтобы сильно сдвинуть рынок. В частности, интерес к криптовалютам уже проявлял BlackRock — крупнейший в мире инвестиционный фонд, который управляет активами на 10 триллионов долларов. Для понимания: объем торгов биткоином за весь 2021 год — 13,1 триллион долларов.

Маркетмейкер для трейдера: друг, враг, функция?

Хотя в последних разделах мы писали о такой малоприятной вещи, как манипулирование рынком, в целом маркетмейкер приносит намного больше пользы, чем вреда. Он действительно создает рынок:

- обеспечивает ликвидность и объемы;

- удерживает относительно стабильный спред и сглаживает колебания цены;

- помогает крупным игрокам совершать сделки вне биржи, чтобы они не влияли на курс.

Поэтому маркетмейкера не стоит рассматривать в качестве врага. Даже если вам уже не раз выбивало стопы. Даже если это было очень больно из-за торговли с плечом. Даже если это Alameda от FTX.

Но маркетмейкер и не друг трейдеру. Скорее, его можно назвать коллегой или старшим партнером.

Что вы думаете о маркетмейкерах?

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ

РАЗМЕЩЕНИЯ –

ДЕЙСТВИЯ ЭМИТЕНТА

Маркет-мейкинг — особая форма торгов, поддерживающая ценовую стабильность, обороты, ликвидность по инструменту и выгодная как Эмитентам, желающим привлечь капитал, так и участникам рынка, заинтересованным в бумаге.

ВВЕДЕНИЕ

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ РАЗМЕЩЕНИЯ – ДЕЙСТВИЯ ЭМИТЕНТА

- ГЛАВА 3. МАРКЕТ-МЕЙКИНГ

- > ВВЕДЕНИЕ

- > 1. ФУНКЦИИ МАРКЕТ-МЕЙКЕРОВ

- > 2. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ МАРКЕТ-МЕЙКИНГА

- > 3. БИЗНЕС-ПРАКТИКА РЕАЛИЗАЦИИ ПРОГРАММ МАРКЕТ-МЕЙКИНГА

- > 4. РЕЗЮМЕ

Существует вероятность, что успешно размещённые облигации — при высоком спросе инвесторов и с переподпиской книги заявок – могут в дальнейшем приобрести в глазах инвесторов плохую репутацию и существенно потерять в цене. Это негативно сказывается на возможности компании в последующем привлекать средства по оптимальным условиям. Во избежание этого необходимо, чтобы не только бизнес компании, разместившей свои бумаги на рынке, был успешным, но и сами облигации удовлетворяли потребностям участников фондового рынка.

Для многих трейдеров, которые не ориентированы на долгосрочное владение облигациями, а рассчитывают извлечь доход из спекулятивных операций с ними, такие факторы, как темпы роста бизнеса, оказываются вторичными. На первый же план выходит ликвидность, или, проще говоря, возможность в любой момент быстро купить или продать актив, не платя при этом серьёзную премию при покупке и не сильно сбрасывая цену при продаже.

Ключевыми показателями ликвидности ценной бумаги являются среднедневной объём торгов по ней и спрэд – разница между лучшей заявкой на покупку и лучшей заявкой на продажу. Чем больше объём торгов и меньше спрэд, тем выше ликвидность.

В силу этого облигации многих компаний, если только речь не идёт о крупных и известных эмитентах, в первое время после выхода на рынок нуждаются в поддержке. Эту функцию выполняют маркетмейкеры (ММ). Как правило, официальных ММ привлекают Биржи или эмитенты ценных бумаг, заключая с ними договоры с заранее согласованными условиями: спрэд, объёмы заявок, период торгов, в рамках которого маркетмейкер обязуется поддерживать двусторонние котировки. Эмитентам, заинтересованным в высокой ликвидности своих облигаций, лучше позаботиться о привлечении ММ заблаговременно – в ходе подготовки размещения, либо в кратчайшие сроки после размещения. В частности, в качестве маркетмейкера может выступать одна из компаний, являющихся организаторами или соорганизаторами размещения.

1. ФУНКЦИИ МАРКЕТ-МЕЙКЕРОВ

Ключевыми задачами маркетмейкера, из которых проистекают все прочие, являются развитие ликвидности и предотвращение резких скачков цен в определённые интервалы времени. Эти задачи выполняются за счёт выравнивания спроса и предложения по активу: когда большая часть игроков начинает продавать ценную бумагу.

Таким образом, ММ принимает на себя определённую часть риска, например, в те моменты, когда резкие движения по бумаге обусловлены фундаментальными причинами (резким ухудшением или улучшением состояния бизнеса компании). Поддержание котировок выгодно не только эмитенту, но и бирже, поскольку способствует стабилизации торгов и содействует тому, чтобы инвесторы могли совершать операции по активу с наименьшим временным лагом и по цене наиболее близкой к рыночной.

Рынок облигаций, как и остальные рынки, обладает своими уникальными свойствами, которые в той или иной степени влияют на ликвидность. Одно из них кроется в том, что эмитент может иметь несколько разных выпусков облигаций в обращении, и не все выпуски получают должное внимание со стороны участников рынка, что приводит к несбалансированному объёму торгов.

Более того, институциональные инвесторы предпочитают держать облигации до погашения, а когда решают торговать, то, как правило, совершают разовые крупные сделки. Как итог, бумага имеет малое количество сделок и небольшие среднедневные обороты. Подобные ограничения ликвидности снижают вероятность встречи покупателя с продавцом в нужный момент на требуемый объём (риск ликвидности). Чтобы сократить такой риск компании привлекают маркетмейкера, который готов принять на себя обязательства по поддержанию комфортных для участников торгов двусторонних котировок за определённое вознаграждение.

Также, по договорённости с эмитентом и биржей, ММ может заниматься информационно-консультационным сопровождением. В частности, он может реализовать комплекс мер, направленных на повышение уровня взаимодействия менеджмента эмитентов с инвестиционным сообществом. Это могут быть проведение оффлайн и онлайн-мероприятий по информированию инвесторов о возможностях работы с поддерживаемым инструментом, помощь в распространении информации о деятельности компании среди инвесторов и работа по аналитической поддержке эмитентов.

2. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ МАРКЕТ-МЕЙКИНГА

Правилами допуска к участию в организованных торгах ПАО Московская Биржа для участников торгов предусмотрена возможность получения статуса официального маркетмейкера в отношении отдельно взятой ценной бумаги, допущенной к торгам на бирже.

Для оказания услуг ММ возможно заключение трёхстороннего договора между эмитентом, ММ и Биржей (типовой договор можно найти в разделе «Маркет-мейкинг на фондовом рынке»). Важным преимуществом взаимодействия с ММ на Бирже для эмитента является порядок расчетов по договорам: в случае не 100%-го выполнения ММ хотя бы одного из требований по поддержанию котировок, предусмотренных в договоре, эмитент не оплачивает услуги ММ за данный период. По условиям трёхстороннего договора Биржа осуществляет контроль исполнения / неисполнения маркетмейкером своих обязательств перед эмитентом и по итогам отчётного периода предоставляет эмитенту и ММ соответствующие отчеты (в течение 5 рабочих дней с даты окончания календарного месяца). Обязанности ММ определяются соглашением с эмитентом и Биржей, а также Указанием Банка России от 30 июня 2021 г. N 5848-У «О порядке и условиях поддержания цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром в соответствии с частью 3 статьи 5 Федерального Закона «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты российской федерации».

В рамках трехстороннего договора эмитентом и маркет-мейкером оговариваются условия и параметры исполнения обязательств маркет-мейкера по инструменту (Таблица 1).

Таблица 1. Условия и параметры исполнения обязательств маркет-мейкера

По умолчанию в договоре прописаны Режим основных торгов Т+ и Режим торгов «Сектор ПИР»

Помимо идентификатора участника торгов можно указать Торгово-клиринговый счет (ТКС) и (или) связку ТКС и ККК (Краткий код клиента), если маркет-мейкер планирует исполнять обязательства за счет и по поручению клиента

Максимальная цена на покупку

Если по условиям договора от маркет-мейкера требуется поддержание цены (двусторонняя котировка), то указывается спред между заявками на покупку и продажу в %.

Если от маркет-мейкера требуется поддерживать только спрос, то указывается максимальная цена на покупку. На рынке облигаций по умолчанию это значение равно 200 % от номинала

Минимальный объем заявки (либо суммарный объем заявок) маркет-мейкера на покупку/продажу

Суммарный объем сделок маркет-мейкера, заключенных по любому инструменту из списка облигаций в договоре, на основании заявок маркет-мейкера в течение торгового дня (торговой сессии), при достижении которого маркет-мейкер освобождается от обязательств в отношении этой облигации по договору в данный торговый день

Требуемое минимальное время поддержания маркет-мейкером двусторонней котировки / заявки на покупку в течение торговой сессии

Описание порядка расчета ежемесячного вознаграждения в отношении облигации/облигаций и значения или определения переменных, используемых в порядке расчета

Сроки договоров могут быть различными. Как правило, изначально трехсторонний договор заключается на 6–12 месяцев с возможностью пролонгации, чтобы в последующем принять решение о целесообразности дальнейшей поддержки бумаги.

3. БИЗНЕС-ПРАКТИКА РЕАЛИЗАЦИИ ПРОГРАММ МАРКЕТ-МЕЙКИНГА

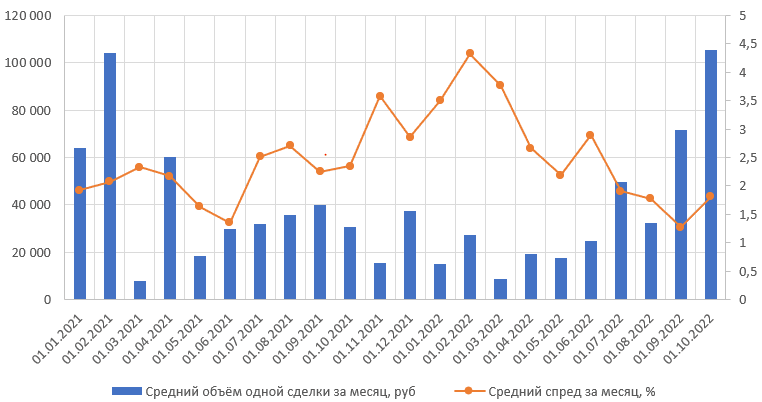

Рассмотрим короткий пример реализации программы маркет-мейкинга и ее влияния на уровень ликвидности облигаций одного из эмитентов Московской биржи. Облигация была размещена весной 2017 года, за это время сменила несколько Маркет-мейкеров, последний из которых завершил свою деятельность ММ в конце лета 2021-го, после чего, как видно на графике, средний объём одной сделки в пересчете за месяц сократился и не пробивал отметку в 40 тыс. руб. на протяжении нескольких месяцев вплоть до лета 2022 года, когда эмитент подписал новый договор ММ с требованием поддерживать спред не шире 2% от номинала при МДО на уровне 500 бумаг и ДО – 1500 шт. С тех пор бумага вновь набирает обороты и достигла отметки 100 тыс. руб. за одну сделку в среднем за месяц, а спреды вернулись на прежние уровни.

График 1. Среднемесячный объем сделки и спред по облигации из примера, январь 2021 — октябрь 2022

4. РЕЗЮМЕ

Наряду с правильной подготовкой и проведением размещения, эмитенту для реализации своих задач имеет смысл воспользоваться программой маркет-мейкинга, которая повысит эффективность торгуемых на Бирже облигаций как инструмента привлечения заёмных средств. Для этого созданы благоприятные условия как организатором торгов в лице Московской биржи, так и Банком России, сформировавшим необходимые правовые и регламентные основания для оказания услуг ММ. Кроме того, в настоящий момент существует группа профессиональных участников рынка ценных бумаг, которые специализируются на маркет-мейкинге — в том числе по бумагам новых эмитентов — и накопивших серьёзный опыт реализации подобных программ.

Источник: bondguide.moex.com

Маркет-Мейкеры на Форекс — охотятся ли они за вашими деньгами?

В классическом определении, маркетмейкер – это финансовая организация, обязующаяся обеспечивать ликвидность определенных ценных бумаг на фондовой бирже. К биржевым маркетмейкерам относятся крупные коммерческие банки и брокерские компании. Они обязаны соблюдать правила биржи и финансовое законодательство.

В классическом определении, маркетмейкер – это финансовая организация, обязующаяся обеспечивать ликвидность определенных ценных бумаг на фондовой бирже. К биржевым маркетмейкерам относятся крупные коммерческие банки и брокерские компании. Они обязаны соблюдать правила биржи и финансовое законодательство.

Маркетмейкер дословно означает «создатель рынка» – это важнейший участник рыночного процесса, обеспечивающий его жизнеспособность. Хотя рынок Форекс децентрализован, все его участники взаимосвязаны между собой. Рядовые трейдеры торгуют через посредников — брокерские компании и маркетмейкеров.

Если у брокера нет достаточного количества какой-то валюты, чтобы совершить обменную операцию, он обращается к поставщикам ликвидности, а точнее — выводит заказы клиентов на межбанковский рынок. Брокеры также выводят ордера на поставщиков ликвидности, когда не хотят рисковать собственными деньгами.

Маркетмейкеров на биржах много и у каждого свои задачи. Маркетмейкер заключает договор с биржей, по которому обязуется обеспечивать ликвидность определенных ценных бумаг или валют. По договору он должен продавать или покупать финансовые инструменты в тех случаях, когда нет других покупателей или продавцов.

Маркетмейкеров на биржах много и у каждого свои задачи. Маркетмейкер заключает договор с биржей, по которому обязуется обеспечивать ликвидность определенных ценных бумаг или валют. По договору он должен продавать или покупать финансовые инструменты в тех случаях, когда нет других покупателей или продавцов.

А основная деятельность ММ — посредничество в сделках между продавцами и покупателями. Собирая заявки на продажу и покупку они формируют цены. Маркетмейкеры известны со времён основания фондовых бирж. Но после организации рынка международного обмена валют их влияние значительно выросло.

Объем оборота рынка Форекс составляет около 5 триллионов долларов в сутки и основная часть операций проводится маркетмейкерами. Более 50 процентов всего оборота валют обеспечивают четыре банка. Первый по объёму — американский Citybank, затем идёт германский Deutsche Bank, немного меньше у английских RBS (Royal Bank of Scotland Group plc) и Barclays , а также швейцарского UBS.

Довольно значительную долю имеют американские Bank of America, Morgan Stanley, JP Morgan. На азиатских биржах доминируют Standard Chartered Bank и Mizuho Bank, на российских — Росбанк и ЮниКредит . Стандартный контракт на межбанковском рынке составляет 5000000$. Немногие банки могут оперировать такими капиталами. Поэтому маркетмейкеры собирают заявки меньших объемов в более крупную, называемую «пул».

Заявки в «пулы» подают крупные посреднические компании (прайм-брокеры). Прайм-брокером называется банк, непосредственно подключенный к каналам торговли. Он же по совместительству является маркетмейкером, несущим обязательства перед брокером, заключившим с ним договор о поставке ликвидности.

Прайм-брокеры принимают заявки стоимостью от 10000 долларов (а в некоторых случаях даже меньше). Такие заявки им подают розничные брокеры, которые предоставляют услуги рядовым трейдерам-спекулянтам. Работая посредником, брокер зарабатывает на маркапе (надбавке к спреду) и комиссиях.

В свою очередь, клиенты Форекс получают доступ к межбанковским котировкам со сравнительно небольшими депозитами. Выходит, такая схема крайне выгодна как брокеру, так и его клиентам: первый не рискует своим капиталом, а второй получает доступ к ликвидности.

Таким образом, в условиях нынешнего рынка Форекс роль маркетмейкеров несколько изменилась. Маркетмейкеры имеют право заключать контракты на обмен валют за свои средства. Так появились слухи о манипулировании ценами.

Таким образом, в условиях нынешнего рынка Форекс роль маркетмейкеров несколько изменилась. Маркетмейкеры имеют право заключать контракты на обмен валют за свои средства. Так появились слухи о манипулировании ценами.

На самом деле банки-маркетмейкеры покупают или продают валюту в тех случаях, когда на рынке сильно снижаются объемы покупок или продаж. Так они стабилизируют цены, предотвращая хаос. Маркетмейкеры выполняют свою задачу обеспечения ликвидности, а не двигают цены.

Перекрытие ордеров (матчинг)

Страхование рисков маркетмейкерами

По правилам биржи маркетмейкер обязан купить, когда никто не хочет покупать, и продать, когда никто не хочет продавать. В этом заложен существенный риск, а для его компенсации и получения дохода банки и брокеры предлагают цену покупки выше цены продажи. Такая разница называется спредом. Покупая валюту дешевле, а продавая дороже, маркетмейкер получает доход.

Величина спреда может меняться в зависимости от ситуации на рынке. Уменьшение разницы между ценами покупки и продажи называют сужением спреда, а увеличение — расширением спреда. Спред может быть фиксированным в случае с высоколиквидными валютами или плавающим в зависимости от спроса и предложения.

Спреды расширяются в периоды неустойчивого рынка, а также перед важными экономическими или политическими событиями. Широкий спред способствует снижению активности рынка и компенсирует потери банков и брокеров. Для страхования рисков, кроме расширения спреда, маркетмейкеры применяют хеджирование, то есть совершение компенсирующей сделки. Если, например, банк продает контракт на своей бирже, то он покупает такой же контракт на другой.

Запрещенные стратегии

Нежелательный поток ордеров на трейдерском жаргоне называют “токсичным потоком” или “токсиком”. Токсик, как правило, генерируют трейдеры, зарабатывающие на несовершенстве ММ-алгоритмов, либо нижележащей торговой инфраструктуры. Практически 100% токсика приходит от алготрейдеров, то бишь от их высокочастотной торговли (HFT). Грубо говоря, это очень большое количество сделок за очень короткий промежуток времени. К запрещенным стратегиям можно отнести:

- Арбитраж на разнице котировок поставщиков;

- Новостную торговлю;

- Одностороннюю проторговку большого объема.

Несмотря на большие суммарные объемы, позиции не задерживаются надолго в рынке, из-за чего обычные трейдеры не успевают воспользоваться дополнительной ликвидностью. Подобная торговля приводит к дисбалансу позиций маркетмейкера и в конечном итоге убыткам.

Маркетмейкеры могут бороться с такими торговыми стратегиями методами изменения или прекращения ценообразования для клиентов, создающих токсичный поток. При этом не важно, торгуете вы через брокера или напрямую с банком. Некоторые преимущества в этом плане дает ECN, так как ваши заявки смешиваются с остальными, из-за чего маркетмейкеру сложнее идентифицировать конкретного трейдера.

Ручную торговлю практически нереально классифицировать под токсик, при условии, что вы торгуете не через кухню. Поэтому, торгуя размеренно, вы никогда не станете проблемой для маркетмейкера.

Заключение

Не стоит во всех неудачах винить маркетмейкеров. Именно они обеспечивают Форекс ликвидностью, чтобы вы в любой момент могли купить или продать валюту по приемлемой цене. В случае обычной торговли для маркетмейкера не имеет значения, выиграли вы или проиграли. Проблемы могут появиться в случае высокочастотной алгоритмической торговли или во время выхода новостей. Но, если вы не используете рискованные для маркетмейкера стратегии, то проблемы крупных игроков вас никак не затронут.

С уважением, Алексей Вергунов

TradeLikeaPro.ru

Источник: tlap.com