Больше всего прибыли рестораторы получают с продаж кальяна и пиццы, меньше всего — с крепкого алкоголя. Самая низкая себестоимость — у кальяна, чая и кофе. Об этом свидетельствуют результаты исследования действующих заведений общепита.

Что и зачем считали?

Мы проанализировали операционные данные около 6000 действующих заведений и рассчитали на какие категории блюд рестораторы ставят самую большую наценку, у каких блюд минимальная себестоимость, а какие приносят больше всего прибыли.

Для новичка ресторанный бизнес выглядит крайне привлекательным и простым в управлении: придумал трендовое меню, поставил наценку в 200%, а лучше в 400% — и жди многообещающей прибыли. И только опытные рестораторы понимают, что управление заведением — это не только концепция и красивый дизайн, а четкое понимание правил учета, как производственного, так и финансового, и ежедневный анализ этих показателей.

Цель нашего исследования — дать общее понимание ситуации на рынке и помочь предпринимателям эффективнее управлять бизнесом.

Прибыль в ресторанном бизнесе: сколько можно заработать? Рентабельность кофейни, бара, ресторана

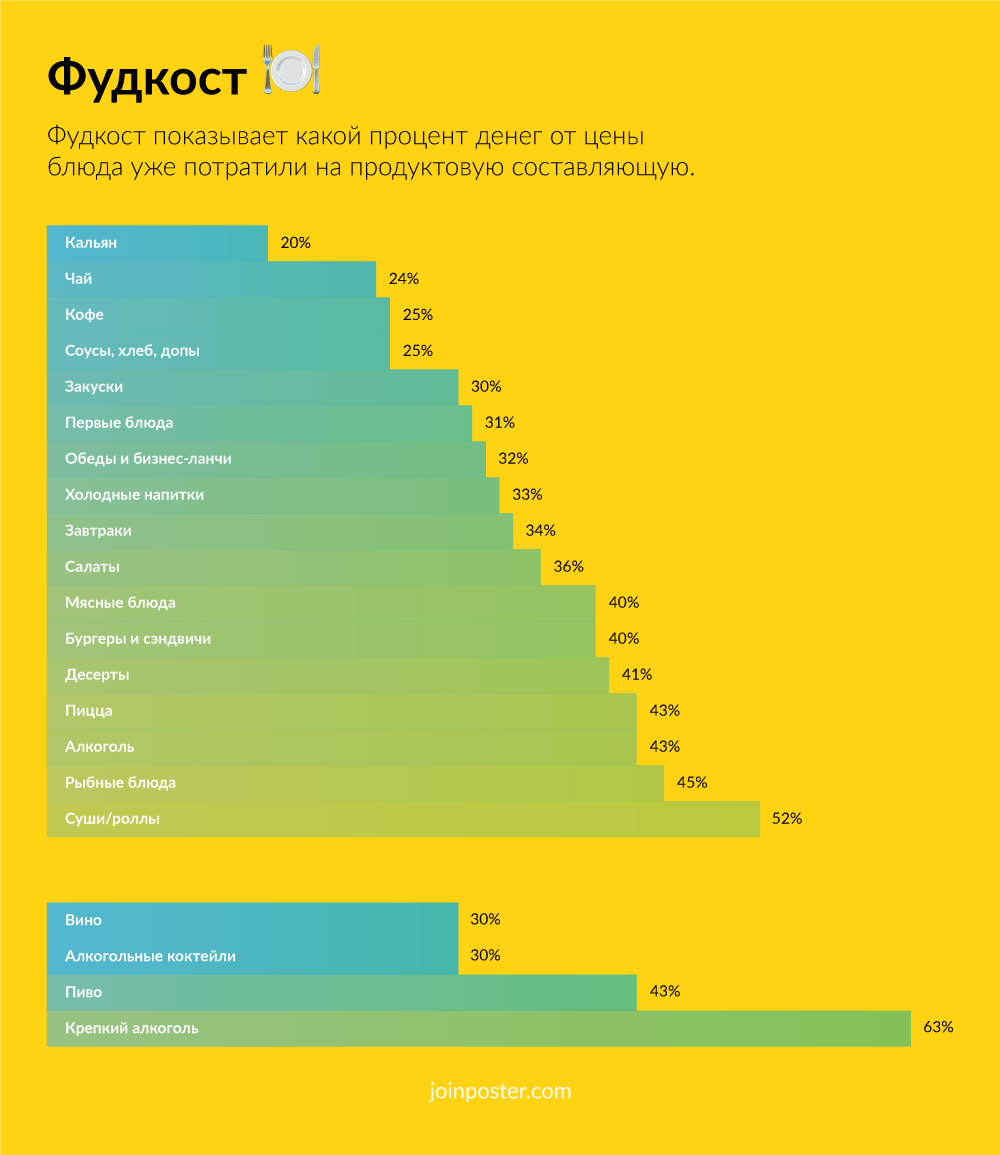

Фудкост

Каждое блюдо имеет себестоимость, ее определяют исходя из оплаченных счетов поставщикам. Этот термин называется «фудкост» (от англ. food — продукты и cost — ценовая себестоимость). Фудкост показывает какой процент денег от цены блюда уже потратили на продуктовую составляющую.

Исходя из наших исследований, дешевле всего рестораторам стоит приготовить для гостей кальян, чай и кофе. Фудкост кальяна не превышает 20% от стоимости блюда, чая и кофе — 24% и 25% соответственно. Дороже всего заведениям обходится крепкий алкоголь — 63% от цены продажи, суши и роллы — 52%, рыбные блюда — 45%.

«Традиционно рестораны зарабатывают на воде. Любые жидкости больших объемов, в состав которых входит вода, всегда выгодны для продажи. У нас в отличие от Израиля или Марокко вода дешевая, поэтому это сразу же значительно снижает себестоимость блюда. Чай, кофе, а также сезонные холодные напитки — всегда выгодно для заведения» — Ольга Насонова, ресторанный эксперт

«В период кризиса вопрос фудкоста, безусловно, болезненный. Так, сегодня некоторые продукты порой взлетают в цене, другие — становятся дефицитом. Но пугать гостей и задирать цены ресторану нельзя. Как быть? Мой опыт подсказывает: не бояться экспериментов.

Вводить новые ингредиенты, видоизменять блюдо. Вместо искусственно выращенной рыбы-«иностранки» наши рестораны закупают дикий лосось. Он гораздо вкуснее, а обходится нам вдвое дешевле. Если же блюдо «завязано» на уникальный заграничный ингредиент, мы исключаем его из меню. И меню нередко от этого только выигрывает.

А вот переходить на более дешевые продукты нельзя. Если ваша цель — не потерять прибыль и сохранить фудкост — лучше поднимите цены. Но никогда не экспериментируйте с качеством» — Сергей Миронов, владелец сети ресторанов «МясоРыба»

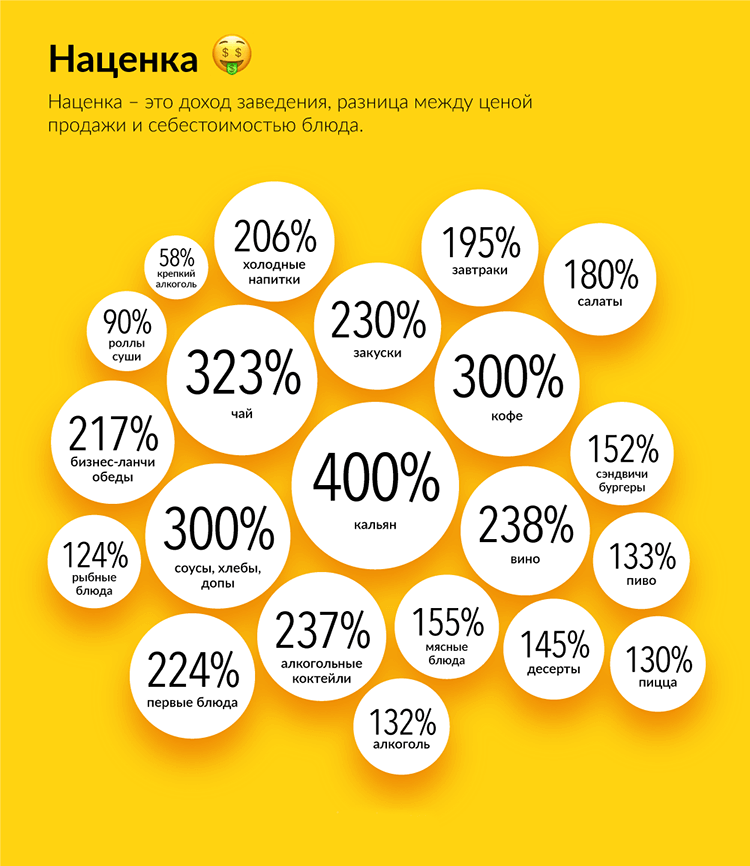

Прибыль

Поставить большую наценку — не значит много заработать. Надо еще понимать какое количество блюда или напитка заведение продаст и сколько прибыли, в итоге, с него получит. Например, у чая действительно низкая себестоимость — часто пара гривен или 5–6 рублей, но и цена продажи невелика. То же популярное мясное блюдо с высокой ценой и фудкостом может, в итоге, принести больше прибыли.

По нашим оценкам больше всего рестораторы зарабатывают на кальяне, пицце, мясных блюдах и пиве, меньше всего — на вине и крепком алкоголе.

«Крепкий алкоголь неприбыльная категория, только если мы говорим об импорте. На водке и бренди рестораторы зарабатывают очень хорошо. А самый выгодный алкоголь — настойки собственного производства, себестоимость 50 грамм составляет 4–6 руб., а цена — 75-85 рублей. Конечно же у каждого заведения есть свои лидеры и аутсайдеры. Пабы зарабатывают, например, больше всего на закусках к пиву, а салаты и десерты у них в отстающих. Пиццерии, например, наибольшую прибыль получают именно от продажи пиццы, а не напитков и салатов» — Ольга Насонова, ресторанный эксперт

«Представьте, пришёл гость и заказал порцию сосисок. Себестоимость блюда 20 рублей. Ресторан продаёт его за 200. Второй гость решил заказать стейк. Себестоимость — 1000 руб., ресторан «ставит» блюдо за 2000 руб.

Арифметика проста: в первом случае тот самый фудкост — 10%, прибыль — 90. Во втором — 50 и 50. Казалось бы: выгоднее продавать сосиски.

Но это ошибка! Ведь мы взяли за основу заказ только одного человека, сидевшего за одним столом. И в итоге тот, кто съел стейк, принёс ресторану чистой прибыли 1000 руб., а не 180 руб. То есть, маржу гораздо большую. К сожалению, многие по-прежнему пытаются взять фудкост за ориентир.

И из справочной величины тот становится основой ценообразования. Но ресторан должен понимать, сколько денег он хочет получить за одно горячее блюдо. Вот его база. Чистая прибыль за одно горячее блюдо после вычета себестоимости продукта» — Сергей Миронов, владелец сети ресторанов «Мясоhttps://pro126.ru/news/detail/na-kakih-kategoriyah-blyud-poluchayut-bolshe-vsego-pribyli-restoratory» target=»_blank»]pro126.ru[/mask_link]

За какими параметрами работы ресторана нужно следить каждый день?

Общепит остается достаточно рисковой сферой предпринимательства. Для того, чтобы заведение приносило доход нужна современная автоматизация. Как перейти от ручного управления к полноценному учёту? Рассказывает руководитель сервиса Финоко Александр Сандульский.

Развитие ресторанного бизнеса

На успешность заведения влияют различные аспекты, к числу которых относится то, участвует ли хозяин лично в деятельности своего детища. Если он увлечен своим делом, то ответ, как правило, положительный. Постоянные посетители хорошо известны ресторатору, он занимается подсчетом выручки ежедневно и, можно сказать, нутром чует, свежие ли продукты используют повара.

Однако применение подобного подхода возможно лишь в ситуации, если у бизнесмена только один ресторан или кафе. При появлении второго заведения еще остается определенная иллюзия, что процесс держится под контролем, а прибыльность находится на достойном уровне. Но когда открывается третий ресторан, однозначно требуется изменять систему управления, в противном случае исход, скорей всего, окажется печальным.

Допустим, для ресторатора уже наступил этап, когда необходимо поменять менеджмент в «ручном режиме» на контроль с использованием «приборов». Изменения в первую очередь предполагают, что придется внедрить автоматизированную систему управления, например сервис «Финоко: Управленческий учет ресторана». Причем в основе ее должны лежать ежедневные управленческие отчеты, которые становятся основным инструментом управления общепитом.

Надо понимать, что даже с помощью простейшей автоматизированной системы можно получать большой массив полезной информации, на которой базируется управленческий контроль. Специфика учреждения влияет на то, какая именно ежедневная отчетность вам потребуется. Однако имеется ряд универсальных принципов. Прежде всего, требуется контроль параметров, оказывающих непосредственное влияние на маржу ресторанов и поддающихся оперативному управлению.

Общий доход

Входящие денежные потоки — важнейший показатель, требующий ежедневного учета и контроля. Фактическую выручку сопоставляют с планом, в котором должна быть заложена как возможность поддерживать нормальную работу заведения, так и движение в сторону расширения бизнеса.

Необходимо учесть, что продажи колеблются в зависимости от дня недели. Одним кафе и ресторанам основной доход приносят офисные работники по будням, другие живут преимущественно за счет выходных и праздничных дней. По этой причине нужно контролировать ситуацию на ежедневной основе. Недельная или месячная отчетность не сможет показать реальной картины.

Когда наступает ситуация явного уменьшения финансовых потоков, управляющий или хозяин должен выяснить, почему это произошло. Размер доходов заведения общепита зависит от трех ключевых факторов:

1. Посещаемости. Анализируя динамику этого параметра, можно понять, какое число людей приходит в заведение ежедневно и в конкретные часы. Владельцу ресторана становится известно, по каким месяцам, декадам или неделям посещаемость увеличивается либо снижается.

2. Числа заказов/чеков. Зная соотношение числа заказов и посетителей, становится ясно, какой контингент преимущественно посещает заведение. Речь может идти о больших компаниях, небольших группах, парах и одиночках. Чтобы получить достоверную информацию, необходимую для аналитических целей, следует позаботиться о том, чтобы официанты вносили корректные данные о числе клиентов в каждом чеке. Увы, делать это часто забывают.

3. Проданных блюдах. Эти данные дадут возможность узнать, что конкретно покупают гости и что они больше всего предпочитают. Анализируя заказанные блюда, вы поймете, у каких из них маленький спрос. Затем нужно выяснить, по какой причине это произошло. Быть может, некоторые позиции в вашем меню просто невкусные или имеют завышенную стоимость.

Средний чек

Средняя величина чека является, возможно, главным показателем того, эффективны ли ваши продажи. Этот показатель в разных заведениях рассчитывают различными способами. Общую выручку могут делить на число клиентов, заказов либо столиков. В большинстве случаев за основу берется все-таки число клиентов.

Увеличив сумму среднего чека, вы увеличите и общий доход заведения. При изменении этой суммы, особенно в сторону уменьшения, нужно проанализировать причины, которые это вызвали. К примеру, изменить средний чек могли такие факторы: новый подход к ценообразованию, добавление в меню новых позиций или изъятие старых, изменение имиджа ресторана и так далее.

Прочие значимые показатели

В соответствии со спецификой точки общепита и сложностью автоматизации бизнес-процессов ресторатор имеет возможность на ежедневной основе держать под контролем множество иных параметров работы заведения. Речь идет о:

1. Стоп-листах. У вас может быть перечень блюд, по каким-то причинам недоступных для заказа. Например, у поваров отсутствуют нужные ингредиенты, вышло из строя какое-то оборудование и так далее. Перечень позиций, продажа которых невозможна по причине проблем с продуктами, рекомендуется отслеживать ежедневно лишь в одной ситуации — когда можно организовать быстрый заказ и доставку недостающих наименований. Но когда вы закупаете продукты раз в неделю, то и контроль стоп-листов нужно осуществлять на еженедельной основе.

2. Отчетах по скидочным программам. Во многих заведениях гость может получить дисконтную карту. Но надо понимать, что системы бонусов часто подталкивают работников кафе или ресторана к различным злоупотреблениям. В связи с этим управленцу необходимо держать под контролем то, обоснованно ли предоставляются скидки.

3. Фуд-кост. Величина расходов на закупку продуктов позволяет определить, эффективно ли работает производство. С помощью популярных POS-систем можно рассчитывать данный параметр ежедневно, ориентируясь на калькуляцию блюд. Расчеты позволяют примерно понимать, какие расходы заведение несет каждый день. Более точное понимание затрат ресторана могут дать лишь месячные расчеты.

4. Персональных КПИ. Благодаря ключевым показателям эффективности можно определять усердие сотрудников ресторана. Часть заведений на регулярной основе отслеживают то, насколько эффективен каждый официант — какую выручку он приносит, каков размер его среднего заказа, сколько столиков и гостей он обслуживает. Сравнение этих цифр позволяет внедрять эффективный механизм стимулирования работников.

5. Продажах по времени смены. То, сколько денег приносит время завтраков, обедов и ужинов, свидетельствует о загрузке ресторана в течение смены. Особенно этот показатель интересует точки питания при гостиницах, поскольку здесь велика роль завтраков.

6. ABC-анализ. Показатель дает информацию о том, у каких блюд самый большой спрос, а у каких, наоборот, самый низкий. В отчетности эту статистику необходимо проанализировать в контексте себестоимости конкретных блюд. И когда в вашем кафе, например, хороший спрос лишь на блюда, приносящие минимальный доход, то необходимо это исправлять.

7. Эффективности посадочного места. Данный параметр рассчитывается так: выручка делится на число столов (стульев). Анализ обычно осуществляется раз в месяц и демонстрирует уровень заполняемости ресторана. Показатель наиболее полезен, если нужно сравнивать эффективность деятельности сетевых заведений общепита.

8. Число клиентов за столиком. Зная эту цифру, можно создавать наиболее эффективную схему рассадки гостей в ресторане. Если ваше заведение посещают преимущественно компании по два-три человека, то нет смысла в столах на шесть-восемь персон.

9. Оборачиваемость посадочного места. Данный параметр показывает, часто ли клиенты садятся за конкретный столик. Так вы выясните наличие в заведении «мертвых зон».

Инструментарий автоматизации

Для ведения простенького ежедневного управленческого анализа работы заведения подойдет и экселевская таблица. Однако если ресторатор задумал расширяться, то здесь пригодятся POS-системы. Они позволяют получить исчерпывающий объем данных, необходимых для того, чтобы эффективно проводить анализ и принимать оптимальные решения.

Если же у вас несколько точек общепита, управленческие отчеты должны вестись с применением более серьезных инструментов. Ресторатору необходимо учитывать каждый аспект расходных статей бюджетного плана. С этой целью рекомендуется использовать продвинутую автоматизированную систему, в которой можно будет связать бухгалтерскую информацию и первичный учет из залов и со складов.

Выводы

Индустрия общепита нуждается в чутком реагировании на запросы потребителей и рыночную конъюнктуру. При игнорировании данного факта крах бизнеса обеспечен. Для недопущения такого печального исхода учитывайте ряд факторов:

— нужно ежедневно заниматься сбором и анализом важнейших показателей работы ресторана;

— на комплекс этих показателей влияет специфика вашей точки общественного питания, однако в любом случае требуется мониторинг динамики дохода и посещаемости;

— эффективно контролировать главные показатели можно только с помощью системы автоматизации;

— при планировании должны приниматься во внимание как статьи доходов, так и расходов.

Источник: spark.ru

Управление структурой доходов

Управление рентабельностью предприятия питания: эффективные методы

Бизнес-тренер Института гостеприимства

Управление качеством услуг

Это провокация

Семья — бизнес-ресурс и источник вдохновения

Прибыльность компании обусловлена величиной ее общих доходов. Но не только. Часто прибыль зависит от структуры продаж или от того, какой фактический «вес» в них занимают продукты с высокой или, наоборот, низкой нормой доходности.

Ресторан — такое же деловое предприятие, как автобусный парк или фабрика по пошиву меховых изделий. У него есть доходы, расходы и рентабельность, которая определяется как отношение валовой прибыли к общей выручке, исчисленной за некоторый период: месяц, квартал, год. Валовая прибыль считается как разница между суммой продаж и себестоимостью продукции.

Вместе с тем, управляя рентабельностью, нельзя сосредоточиться на одной товарной, «цеховой» себестоимости продукции. Нужно различать себестоимость (в том числе и рассчитанную по методе food cost), с одной стороны, и маржинальную доходность блюд — с другой.

Если «цеховая» полная себестоимость, сопоставленная с объемом торговой выручки, показывает нам фактическую норму рентабельности продаж, то маржинальность демонстрирует реальный «физический» объем, или величину прибыли, получаемой с каждого товара/блюда.

Общая маржинальность заведения, выраженная в денежном исчислении, равна его прибыли от продаж. Но в отличие от средней себестоимости или от средних постоянных затрат, рассчитанных «по всему» ресторану, высчитывать маржинальность имеет смысл только по отдельным блюдам или по товарным группам меню.

Таким образом, маржинальность показывает нам не столько величину, сколько структуру наших доходов. По-другому маржинальность именуют «объемом ценовой надбавки».

К примеру, фуд-кост обычного пакетированного чая с сахаром составляет около 3—5 процентов, то есть надбавка в данном случае достигает двух, а то и трех тысяч процентов. Но при этом в ресторане средней ценовой категории (за пределами Москвы) цена чашки чая составляет 80—120 рублей. Следовательно, маржинальная прибыль чая равна 75—110 рублям.

Однако такое блюдо, как «спагетти с морепродуктами», может стоить 370—560 рублей при себестоимости 120—140 (фуд-кост = 32—24 процента). Формально его себестоимость значительно выше, чем у чашки чая. Но объем наценки тут намного больше. Он равен 250—420 рублям, что превышает маржинальную доходность чая в три—пять раз.

Иначе говоря, ценовая надбавка на одну порцию спагетти с морепродуктами равна ценовой надбавке на три—пять порций чая.

Сравнение маржинальности горячих блюд и закусок, салатов и десертов нередко показывает, что источником «валового дохода» являются вовсе не те блюда, на которые делает «ставку» менеджмент ресторана (да и любой иной компании, торгующей в розницу).

Отсюда следует, что менеджер ресторана обязан высчитать и выявить блюда с большим маржинальным «довеском». После чего ему нужно обучить официантов ненавязчиво продвигать блюда с максимальной ценовой добавкой. Это не предполагает, что официанты должны предлагать гостям наиболее дорогие блюда. Во-первых, не всегда наиболее дорогие блюда — самые выгодные.

Хотя хрестоматийный пример с черной икрой частично опровергает этот тезис. Во-вторых (и это важнее), задача ресторана — сделать клиенту приятное. А если клиент только потратит деньги и не отведает того, чего хочет (а вдруг ему захочется недорогого куриного бульона с вареным яйцом и гренками?), то он будет недоволен и, вероятно, не придет еще раз и не порекомендует заведение знакомым.

Выявление фактической маржинальности проходит в несколько этапов.

Сначала мы определяем абсолютный (величина денежных затрат) и относительный (отношение суммы денежных затрат к общей торговой выручке) размер постоянных расходов по всему ресторану (компании). В постоянные затраты включаются ФОТ, аренда, управленческие/коммерческие расходы компании — их иногда называют «эксплуатационными расходами». Следует отметить, что постоянные расходы жестко не зафиксированы. Нередко они изменяются в определенных пределах.

Примем, однако, для простоты изложения постоянные расходы за стабильную величину. А вероятные отклонения от нее компенсируем дополнительной строкой расходов, которую назовем «дополнительными расходами по подразделению». В них будут включены периодические затраты конкретного подразделения — ресторана, бара, банкетной службы и т.д. — на поддержание нормальной производственной деятельности, то есть на закупку скатертей, салфеток, посуды, специальных расходных материалов, не включаемых в фуд-кост. Если фактически эти расходы относятся к общим расходам ресторана, то для правильного анализа их надо оттуда «извлечь» и посчитать отдельно по каждой структурной единице.

Допустим, наши постоянные расходы по всей компании за месяц равны 3,9 млн рублей. Средняя товарная выручка ресторана по всем направлениям деятельности за тот же период составляет 9,8 млн рублей. Это означает, что относительная доля постоянных затрат в нашей выручке эквивалентна 39,8 процента. Округлим данную цифру до 40 и примем ее за универсальный показатель для всех подразделений ресторана.

Для сбалансированности анализа мы разделим деятельность РРЦ на два блока: «ресторанная служба в целом» и «развлекательный блок». В сфере ответственности «развлекательного блока» мы оставим бар в ночном клубе, доставку еды в сауну и т.п.

Затем нужно зафиксировать выручку по основным видам деятельности каждого блока. После чего отдельно считаются фактические дополнительные расходы по всем направлениям.

Предположим, «ресторанная служба» дает нам 8,1 млн рублей выручки (без учета обслуживания развлекательных мероприятий), а «развлекательный блок» — 1,7 млн рублей.

Маржинальность допустимо считать по отношению к выручке от каждого направления бизнеса. Но здесь для нас такой расчет малопригоден. Поэтому мы будем высчитывать ее как отношение «массы прибыли» по каждому виду деятельности ко всей торговой выручке. Дадим пример условного расчета по блоку «ресторанная служба».

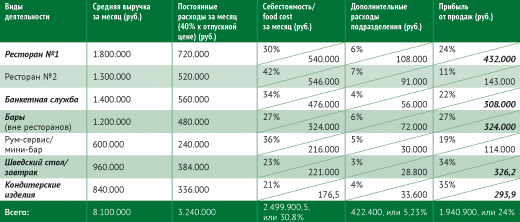

Виды деятельности с высокой маржинальностью выделены курсивом (таблица 1).

Таблица 1. Пример расчета структуры продаж по блоку «ресторанная служба»

При таком расчете выявляются два показателя:

• Виды деятельности с наибольшей нормой прибыли: в нашем случае — производство кондитерских изделий, шведский стол/завтрак, а также бары.

• Виды деятельности с наибольшей маржинальностью по отношению ко всей торговой выручке: ресторан №1, бары и шведский стол. В совокупности четыре направления нашего бизнеса — ресторан №1, банкетная служба, бары и шведский стол — обеспечивают почти 72 процента прибыли.

Из таблицы 1 в том числе следует, что деятельность ресторана № 2 находится на грани убыточности.

Аналогичный расчет мы проводим по второму блоку нашей деятельности. В него включаются работа бара и ресторана/кафе, расположенных на территории развлекательного центра или открытых только для обслуживания развлекательных мероприятий (таблица 2).

Таблица 2. Анализ структуры/маржинальности «развлекательного блока»

Как и в предыдущем случае, максимальную маржинальность дают нам не только основные (ночной клуб), но и «второстепенные» виды деятельности: сауна, бильярд и боулинг. Особенно показателен пример сауны, которая с точки зрения нормы прибыли оказывается настоящим рекордсменом.

Проведя общие расчеты по каждому из блоков, мы уточняем и расширяем анализ. Для этого маржинальность рассчитывается не только по отдельным товарным группам, но и по каждому артикулу/блюду/услуге. Методика детального расчета аналогичная.

Разбирая объем прибыли по каждому блюду, примем величину постоянных расходов за 40 процентов и добавим к ним дополнительные расходы по подразделению 5 проска при этом считаются неизменными. Контрольным периодом для нас будут день и месяц. Хотя для маржинального анализа допустимо брать неделю, квартал или полугодие.

Заметим также, что перечень блюд меню здесь ориентировочный, стандартный для «среднего» ресторана русской кухни (наш пример: ресторан «Волжский утес», расположенный в одном из городов Центрального региона) — таблица 3.

Таблица 3. Анализ структуры продаж/маржинальности отдельных блюд в стандартном меню ресторана русской кухни

Многие скрытые экономические проблемы, связанные с формированием и продвижением блюд, здесь сразу всплывают на поверхность.

Из таблицы 3 следует, что столь любимые шеф-поваром котлеты по-киевски дают минимальную прибыль, а презираемый «за банальность» русский борщ является для ресторана самым доходным горячим блюдом. Напротив, атлантические кальмары в кляре, признанные «худсоветом» ресторана в качестве «оригинального блюда», фактически приносят убыток.

Любопытно, что водка дает маржинальной прибыли еще меньше, чем кальмары. Но производственные расходы на разлив рюмки водки гораздо ниже, чем затраты на приготовление кальмаров.

Интересно и то, что, хотя ресторан не позиционирует себя в качестве пивной или кофейни, основную массу прибыли он извлекает из продажи разливного пива и кофе.

Более того, в совокупности лишь семь позиций меню — жюльен, борщ, вишневый пирог, мороженое, чай, кофе и пиво — дают владельцам свыше 80 процентов объема прибыли. Следовательно, наша система сбыта должна быть нацелена на то, чтобы в дальнейшем продвигать перечисленные блюда, имеющие максимальную маржинальность. То же можно сказать и о любой розничной торговой точке. Вдумчивый анализ скрытой структуры доходов может принести владельцам и управляющим немало сюрпризов.

Источник: restoranoff.ru