ТЭО-ИНВЕСТ, кроме оценки эффективности реализации инвестиционных проектов, позволяет вам решать еще одну очень важную задачу -оценить стоимость бизнеса. Эта задача возникает, если необходимо оценить стоимость активов предприятия, например при его продаже или акционировании. При этом можно использовать метод дисконтирования денежных потоков для оценки стоимости бизнеса на момент начала проекта или для прогнозирования ее на разных, этапах реализации проекта. Для оценки стоимости бизнеса в постпрогнозный период в системе реализованы следующие методы модель Гордона , метод чистых активов, ликвидационной стоимости, экспертной оценки. Вы можете выбрать из широкого спектра методов оценки тот, который наиболее отвечает специфике предприятия, а также рассчитать ставки дисконтирования, используя ту или иную модель расчета (см. рис. 1.15). [c.35]

Если предприятие находится в режиме сокращенного воспроизводства или в его отношении осуществляется процедура наблюдения или внешнего управления, то стоимость действующего предприятия можно определить с большой долей условности, поскольку такое предприятие является, как правило, убыточным. Это делает практически невозможным применение доходного подхода. При отсутствии предприятий-аналогов невозможно использовать сравнительный подход. Таким образом, в распоряжении антикризисного управляющего остается в основном затратный подход, с помощью которого стоимость действующего предприятия определяется с использованием в его рамках метода чистых активов и метода ликвидационной стоимости. [c.145]

Затратный подход: метод чистых активов на примере КАМАЗа

Затратный подход в основном реализуется посредством двух методов чистых активов и ликвидационной стоимости. [c.145]

Метод чистых активов предполагает использование скорректированной балансовой стоимости. Метод ликвидационной [c.145]

Метод чистых активов [c.146]

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости. [c.146]

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России. [c.146]

В рамках оценки бизнеса при использовании метода чистых активов (см. приказ Минфина России № Юн и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 Об утверждении порядка оценки стоимости чистых активов акционерных обществ ), традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости. [c.146]

Особенности корректировки раздела I баланса при методе чистых активов [c.148]

При использовании метода чистых активов и метода дисконтирования денежных потоков получается стоимость контрольного пакета акций. В первом случае владелец контрольного пакета может определять политику в области активов приобретать, использовать или продавать их. Во втором случае он может определять политику предприятия, изменять стратегию развития бизнеса. [c.240]

Оценка бизнеса за 1 минуту. Недостаток метода чистых активов

При использовании метода чистых активов и метода дисконтирования денежных потоков была получена стоимость контрольного пакета акций. [c.262]

Ясно, что при определении стоимости компании в рамках затратного подхода (а именно с помощью метода чистых активов) величину привилегированных акций (при условии выплаты дивидендов) следует рассматривать в качестве обязательств, т.е. эти акции не относятся к категории собственных средств (акционерного капитала) оцениваемой компании. В книге Ст. Росса и его соавторов об этом говорится так Помимо собственных активов, фирмы используют займы. и привилегированные акции для финансирования своих проектов .1 [c.132]

При определении стоимости ОАО Синтез на основе метода чистых активов стоимость этих неоперационных активов входила в общую массу активов ОАО Синтез . [c.133]

Исходная стоимость компании, полученная с помощью метода чистых активов, — 414,1 млн р. (2545,5 — 2131,4). [c.137]

В рамках затратного подхода авторы использовали метод чистых активов. В соответствии этим методом стоимость бизнеса равняется рыночной стоимости ее активов за вычетом стоимости обязательств (с. 102). [c.403]

Метод Чистых Активов (стоимость активов, пересчитанная на п+1 лет вперед, где п — длительность прогнозного периода) [c.37]

Для целей оценки действующего предприятия затратный подход реализуется методом чистых активов (метод на основе активов), применяя который, оценщик анализирует, сколько собственных средств необходимо инвестировать собственнику для создания аналогичного объекта. [c.40]

Согласно Европейским Стандартам Оценки, метод чистых активов не должен быть единственным методом при оценке предприятия (или доли собственности в нем), осуществляющего финансово-хозяйственную деятельность и оцениваемого в соответствии с концепцией действующего предприятия. [c.41]

На основе положений стандартов можно заключить если в качестве объекта оценки выступает действующее предприятие, наиболее целесообразно применение метода чистых активов для оценки контрольных пакетов акций инвестиционных компаний или холдингов. Это обусловлено, прежде всего, тем, что стоимость таких компаний в значительной степени зависит от ценности активов и эффективности управления ими. [c.41]

Можно выделить два вида стоимости, которые рассчитываются в рамках метода чистых активов в российской практике [c.41]

В процессе оценки рыночной стоимости метод чистых активов применяется для расчета величины собственного капитала общества. Схема расчета, предложенная в Порядке оценки ЧА, не является завершенной для целей оценки стоимости собственного капитала, т.к. она не учитывает стоимость привилегированных акций. [c.43]

Рыночная стоимость собственного капитала в рамках метода чистых активов непосредственным образом зависит от стоимости активов. [c.44]

В настоящее время в России практически реализуются следующие подходы к оценке стоимости активов в рамках метода чистых активов [c.44]

Порядок расчета стоимости собственного капитала методом чистых активов. [c.48]

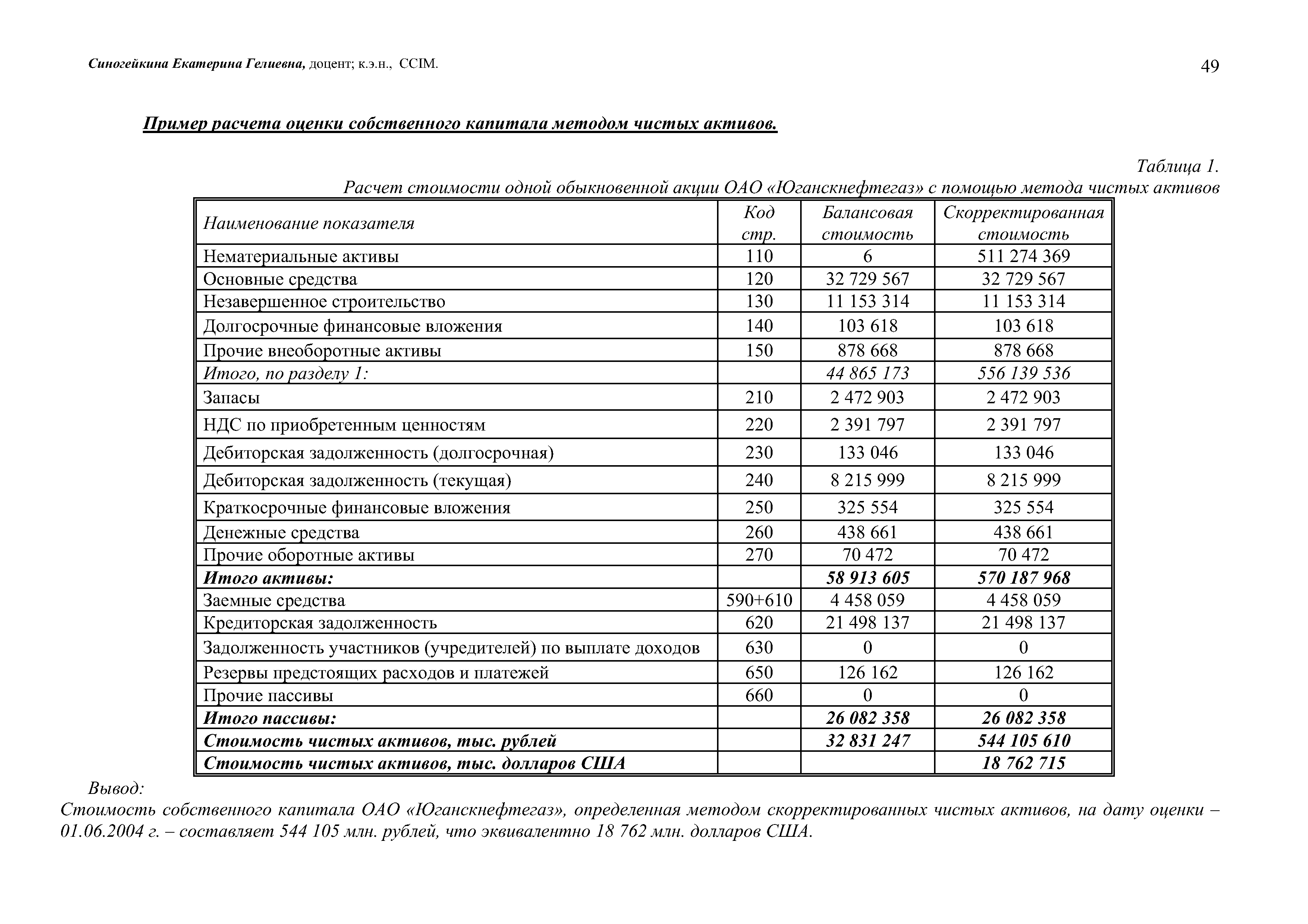

| Таблица 1. Расчет стоимости одной обыкновенной акции ОАО Юганскнефтегаз с помощью метода чистых активов |  обыкновенной акции ОАО Юганскнефтегаз с помощью метода чистых активов » height=»300″ /> обыкновенной акции ОАО Юганскнефтегаз с помощью метода чистых активов » height=»300″ /> |

При использовании затратного подхода нередко возникает противоречие, когда акции компании котируются на бирже и имеют определенную стоимость, либо (особенно если речь идет о ЗАО) инвесторы покупают у акционеров их акции, хотя при этом стоимость компании (которая обычно заметно отличается от стоимости собственного капитала), оцененная методом чистых активов (МЧА), является отрицательной (т.е. стоимость обязательств компании превышает стоимость ее активов). Такие вопиющие нестыковки можно отнести лишь на счет неадекватности применения МЧА (особенно в российском его варианте) к оценке стоимости действующего бизнеса поскольку в основе МЧА лежит затратный подход, то получается, что итогом оценки оказывается не стоимость действующего бизнеса, а лишь суммарная стоимость взятых порознь отдельных составляющих имущественного комплекса этого бизнеса. Конечно, в идеале при корректной оценке гудвилла и нематериальных активов применение МЧА дает более адекватный результат, но и это, к сожалению, обычно не позволяет учитывать влияние на стоимость отдельных факторов живого предприятия, например, ценности управленческих решений, вытекающих из благоприятной конъюнктуры рынка. [c.59]

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами. [c.35]

Метод чистых активов Оценка производственной недвижимости Оценка машин и оборудования Оценка нематериальных активов Оценка финансовых вложений Оценка ликвидационной стоимости [c.153]

Вывод, Проведение соответствующей корректировки балансового отчета торгово-экспортной фирмы У по состоянию на 1 января 1997 г. и вычет из совокупных активов стоимости обязательств позволили получить рыночную стоимость фирмы, рассчитанную методом чистых активов, равную 285,65 тыс. долл. [c.260]

Следует подчеркнуть, что формула 12.21 может быть использована в качестве базовой модели определения величин чистых активов предприятия в условиях инфляционной экономики. Как видно из данной формулы, инфляционная прибыль предприятия равна разности величин чистых активов, рассчитанных по двум описанным выше методам корректировки финансовой отчетности. Отметим, что на целесообразность такого сравнения величин чистых активов, рассчитанных по методам ССА и GPP, указывается в МСФО № 15. [c.421]

Преимуществом метода чистых активов является то, что он предполагает оценку имеющихся у предприятия активов. В то же время большая часть основных фондов оцениваемого предприятия имеет специализированный характер и значительный физический износ. Кроме того, метод на основе активов не позволяет учесть доходность бизнеса. Производственные мощности предприятия в среднем загружены на40%, что свидетельствует о том, что значительная часть активов предприятия не участвует в формировании прибыли. [c.239]

Итак, для правильной оценки стоимости бизнеса нужна информация о стоимости основных фондов в реально действующих на момент оценки ценах. Без этого невозможно получить характеристики стоимости бизнеса на основе метода чистых активов. Для этого, как я полагаю, необходимо проведение переоценки активов российских предприятий.

Подчеркну специально, что конечная цель предлагаемой переоценки активов, в т.ч. основных фондов, заключается вовсе не в получении фотографии , а в том, чтобы использовать результаты новой (здесь и далее курсив мой. — В.Р.) оценки стоимости бизнеса в решении сугубо практических задач, связанных с повышением качества менеджмента на российских предприятиях. Это также важно для акционеров-собственников. Без этого не могут обойтись и возможные инвесторы. Это нужно для реального обеспечения условий простого воспроизводства, обновления изношенных основных фондов. Иногда можно услышать рассуждения о том, что переоценка основных фондов с помощью индексов, рассчитываемых государственными органами статистики, может привести к завышению стоимости быстроустареваемых образцов техники (чаще всего называют персональные компьютеры, модели которых уже сняты с производства). Но эта проблема легко решалась в процессе общей переоценки активов предприятий. [c.20]

Д.Фишмен, Ш.Пратт и др.7 указывают на то, что метод чистых активов применяется в весьма ограниченных случаях. По их мнению, применение метода чистых активов возможно при соблюдении следующих условий [c.40]

Существуют два метода определения стоимости компании в рамках затратного подхода, одним из них является метод накопления активов (или, по-другому, метод стоимости чистых активов, или метод чистых активов, NAV — Net Asset Value). При применении данного метода предприятие оценивается с точки зрения издержек на его создание при условии, что предприятие останется действующим, и у него имеются значительные материальные активы. Рыночная стоимость компании методом чистых активов определяется рыночной стоимостью всех активов предприятия, за вычетом его обязательств. При использовании этого метода определяется рыночная стоимость контрольного пакета акций. [c.35]

Используя открытую информацию о деятельности банка, проведите аут-сайдерскую оценку его стоимости по методу чистых активов. [c.358]

Нисколько не подвергая сомнению ценность рекомендаций, приведенных в указанных работах, автор данной статьи считает уместным из дожить свое мнение по рассматриваемому вопросу и предложить алгоритм расчета поправки на степень контрольности оцениваемого пакета акций. При этом необходимо отметить, что применение метода чистых активов, метода капитализации дохода и метода дисконтированных денежных потоков позволяют получить величину стоимости бизнеса (собственного капитала компании) с точки зрения наличия 100% контроля над предприятием. Премию за контроль в случае применения указанных методов вносить не требуется. В большинстве случаев уместным является внесение поправки на неполный контроль оцениваемой доли. [c.20]

NAGpp — величина чистых активов (net assets) с точки зрения общей покупательной способности (метод GPP). [c.421]

Источник: economy-ru.info

Метод чистых активов

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости.

Корректировка баланса предприятия проводится в несколько этапов:

- оценивается обоснованная рыночная стоимость каждого актива баланса в отдельности;

- определяется текущая стоимость обязательств предприятия;

- рассчитывается оценочная стоимость собственного капитала предприятия как разница между обоснованной рыночной стоимостью суммы активов предприятия и текущей стоимостью всех его обязательств.

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России.

В рамках оценки бизнеса при использовании метода чистых активов традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости.

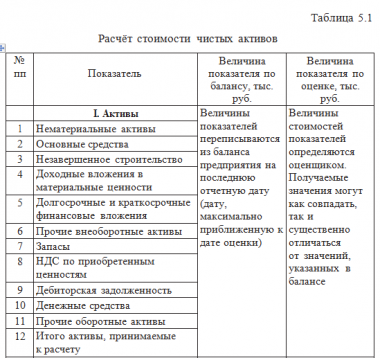

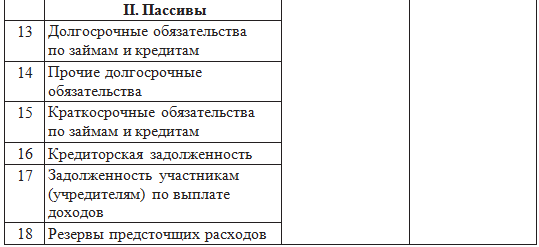

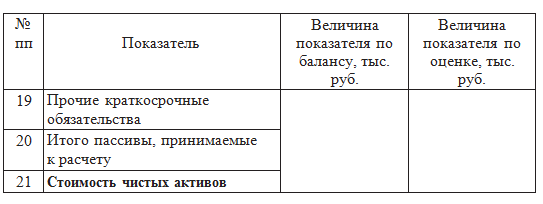

Расчёт по определению стоимости чистых активов представляется в форме табл. 5.1. Стоимость каждого из активов и пассивов определяется индивидуально для каждого класса активов – пассивов.

Активы, участвующие в расчёте, – это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

- внеоборотные активы;

- запасы и затраты, денежные средства, расчёты и прочие активы. Внеоборотные активы отражаются в первом разделе баланса.

Из расчётов исключается балансовая стоимость собственных акций общества, выкупленных у акционеров.

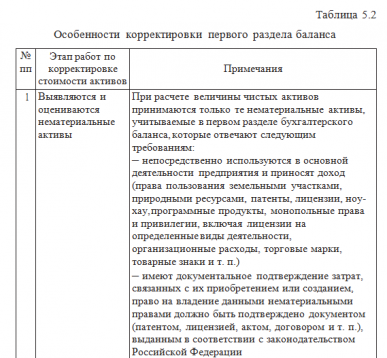

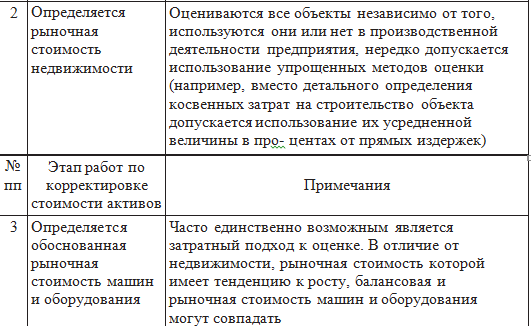

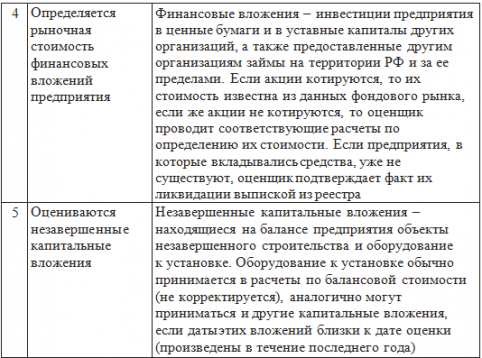

Особенности корректировки первого раздела баланса представлены в табл. 5.2.

Остановимся на корректировке второго раздела баланса предприятия. В целях оценки корректируются запасы и затраты, денежные средства, расчёты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

Рассмотрим особенности корректировки отдельных статей второго раздела баланса предприятия. Товарно-материальные запасы переводятся в текущую стоимость, производственные запасы оцениваются по текущим ценам с учётом затрат на транспортировку и складирование, устаревшие, пришедшие в негодность запасы списываются.

Запасы могут накопить значительный износ, который учитывается в расчётах, ОПРЕДЕЛЯЕТСЯ оценщиком самостоятельно или с привлечением сторонних специалистов по экспертизе подобных запасов. Так, полежавшая несколько лет на складе дорогая ткань по результатам экспертизы может быть идентифицирована как ветошь, и, соответственно, после корректировки её стоимость будет незначительной.

Готовая продукция оценивается по рыночной стоимости. Не корректируется та часть готовой продукции, которая выпущена в соответствии с заключенным договором. Расходы будущих периодов оцениваются по номинальной стоимости, если ещё существует связанная с ними выгода, если же выгода отсутствует, то величина расходов будущих периодов списывается.

Пример вывода оценщика: «Стоимость расходов будущих периодов не корректировалась и оценивалась по доминантной стоимости, так как у предприятия существует связанная с данными активами выгода». Денежные средства не подлежат корректировке, если нет счетов в проблемных банках.

Дебиторская задолженность анализируется по срокам её погашения, выявляется просроченная задолженность с последующим разделением её на две части:

- безнадёжную, которая исключается из расчётов по определению стоимости, например дебиторская задолженность, по которой истёк трёхлетний срок исковой давности (ст. 196 ГК РФ);

- задолженность, которую предприятие ещё надеется получить (она участвует в расчётах, оценивается дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости).

При анализе дебиторской задолженности оценщик должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. При оценке выданных авансов и дебиторской задолженности прочих покупателей и заказчиков, величина которых незначительна, их рыночная стоимость обычно принимается равной номинальной сумме.

Если платежи по погашению дебиторской задолженности ожидаются в течение трёх месяцев от надёжного дебитора, стоимость такой задолженности не дисконтируется, а принимается равной величине, указанной в балансе. Если принято решение дисконтировать часть дебиторской задолженности, то рыночная стоимость этой дебиторской задолженности определяется умножением величины балансовой стоимости задолженности на коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам.

Коэффициенты дисконтирования определяются для каждой из организации-дебитора с учётом срока неплатежа по денежным обязательствам. Дебиторская задолженность, которую можно продать на рынке долговых обязательств, оценивается по данным этого рынка.

Статьи по теме

- Управление стоимостью предприятия

- Пример оценки стоимости предприятия

- Методы определения весовых коэффициентов при согласовании результатов оценки

- Характеристика основных разделов отчёта

- Требования к содержанию отчёта об оценке

- Оценка пакета акций с учётом премий и скидок

- Расчёт премии и скидок с учётом степени контроля и ликвидности пакета акций

- Учёт уровня контроля над предприятием в оценке стоимости пакетов акций

- Метод отраслевых соотношений

Источник: student-servis.ru

Метод чистых активов

Метод чистых активов — это метод оценки стоимости предприятия (бизнеса), согласно которому стоимость предприятия равна стоимости чистых активов, а стоимость чистых активов – сумме стоимостей всех его активов (материальных и нематериальных) за вычетом обязательств.

Стоимость каждого актива определяется как стоимость, которую мог бы заплатить вероятный покупатель (инвестор) на рынке за аналогичный актив, находящийся в аналогичном техническом состоянии.

В методе чистых активов рассматривают стоимость предприятия с учетом понесенных издержек. Различают балансовую и рыночную стоимость.

Балансовая стоимость активов и обязательств предприятия из-за инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия.

Для этого предварительно оценивают обоснованность рыночной стоимости каждого актива баланса, затем определяют, насколько балансовая сумма обязательств соответствует их рыночной стоимости, и, наконец, из основной рыночной стоимости суммы активов вычитают текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Метод чистых активов целесообразно применять в случаях, когда:

- предприятие обладает значительными материальными активами;

- большую часть активов составляют финансовые активы;

- компания холдинговая или инвестиционная;

- отсутствуют ретроспективные данные о прибыли предприятия или нет возможности определить прибыль в будущем.

Главное достоинство метода в том, что он базируется на оценке существующих активов, поэтому менее субъективен и умозрителен. Однако метод статичен, не учитывает уровень прибыли предприятия и перспективы развития бизнеса.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про метод чистых активов

- Метод откорректированных чистых активов используемый при оценке предприятия затратным подходом Преимуществами данного метода являются его основание на достоверной информации только о реальных активах находящихся в собственности предприятия к тому же в условиях рынка недвижимости метод чистых активов обладает наиболее полной информационной базой К недостаткам данного варианта анализа можно отнести

- Собственный капитал организации проблемы оценки и отражения в отчетности Метод ликвидационной стоимости Метод чистых активов реализуется в затратном подходе для целей оценки рыночной стоимости предприятия как действующего

- Оценка Также в оценочной практике для некоторых отраслей промышленности например для машиностроения широко известно правило золотого сечения или золотое правило которое гласит Потенциальный покупатель никогда не заплатит за предприятие больше чем четырехкратная величина его среднегодовой прибыли до налогообложения Метод чистых активов Метод чистых активов может быть разновидностью метода накопления активов если за исходную

- Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании Чистые активы представляют собой всю сумму активов за вычетом заемных финансовых ресурсов Метод чистых активов является косвенным методом определения стоимости предприятия При использовании данного метода берутся данные

- Оценка отложенных налоговых активов и отложенных налоговых обязательств В рамках оценочного законодательства метод чистых активов не имеет определения Однако последовательность применения этого метода нашла отражение в совместном

- Такой разный гудвилл апробация различных методов оценки гудвила компании и интерпретация полученных результатов Стоимость чистых скорректированных активов необходимая для оценки гудвила несколькими из рассмотренных методов рассчитывалась по следующему алгоритму

- Анализ взаимосвязи чистой прибыли и чистого денежного потока С 55 Однако следует помнить что основой чистого денежного потока являются чистая прибыль отчетного года и начисленная за отчетный год амортизация по основным средствам доходным вложениям в материальные ценности и нематериальным активам В общем виде формулу для анализа движения денежных средств косвенным методом можно представить в . ЧП отч — чистая прибыль отчетного года Ам — начисленная в отчетном году амортизация по основным средствам доходным

- Оценка фундаментальной стоимости бизнеса в системе финансового менеджмента методические подходы и практические рекомендации Так как ликвидация данной компании в ближайшее время не планируется с точки зрения затратного подхода целесообразно использовать метод стоимости чистых активов Данный выбор обусловлен тем что выбранная компания обладает значительными материальными активами

- Формирование консолидированной финансовой отчетности в формате МСФО Практический эффект от этого метода в том что на каждую отчетную дату доля меньшинства определяется как доля чистых активов дочерней компании метод 2 требует чтобы доля меньшинства рассчитывалась по справедливой стоимости на

- Методика анализа консолидированного отчета о движении денежных средств CFROS рассчитывается в том случае если отчет о движении денежных средств составлен косвенным методом CFROS CF O TR 100 где TR — выручка Чистая денежная рентабельность поступлений по . Денежная рентабельность совокупных активов CROA определяется как отношение денежных средств полученных от операционной деятельности до вычета процентов и

- Показатели самофинансирования компании методы оценки и практическое применение Основные показатели самофинансирования компании и методы их оценки Можно выделить следующие направления оценки и анализа процесса самофинансирования 14 16 17 . Можно выделить следующие направления оценки и анализа процесса самофинансирования 14 16 17 анализ источников самофинансирования и оценка его объема коэффициента оборачиваемости и времени оборота средств самофинансирования оценка времени работы компании за счет имеющихся средств периода самофинансирования текущей деятельности изучение уровня самофинансирования по имеющимся собственным средствам и аналогичного показателя по доходам компании за анализируемый период рассмотрение уровня финансирования запланированных инвестиций за счет собственных ресурсов компании анализ использования средств самофинансирования оценка уровня чистой прибыли направленной на развитие компании на увеличение оборотного или основного капиталов оценка устойчивости процесса . Потери на продаже активов или акций — Доля прибыли от участия в других компаниях Полученные дивиденды и прочие

- Методика анализа консолидирования денежного отчета о движении денежных средств Коэффициенты денежной рентабельности рассчитываются как соотношения между денежными средствами от операционной деятельности с одной стороны и выручкой активами капиталом с другой Показатели денежной рентабельности характеризуют операционную эффективность корпорации СFROR CF 0 R . СFROS рассчитывается в том случае если отчет о движении денежных средств составлен косвенным методом СFROS CF 0 TR 100 где TR — выручка Чистая денежная рентабельность поступлений по

- Нематериальные активы и другие критерии при инвестировании в IT-проект Таким образом выбран показатель доли нематериальных активов в чистой прибыли Данный метод подразумевает что объект интеллектуальной собственности не принадлежит владельцу а

- Анализ существующих методов оценки инвестиционной активности предприятия Показатели экономической эффективности реальных инвестиций можно отнести к структурно-индексному методу оценки инвестиционной активности предприятия 5 NPV — чистый дисконтированный доход РР — срок окупаемости

- Особенности анализа консолидированной отчетности на примере анализа показателей финансового рычага Дифференциал финансового рычага рассчитывается также отдельно для заемного и квазисобственного капитала причем для квазисобственного капитала этот показатель рассчитывается двумя методами DFL D ROA — r D DFL N I ROIC — r N I . ROA рентабельность чистых активов определяемая как отношение прибыли до вычета процентов и налога т.е операционной прибыли EBIT

- Оценка финансовой результативности сделок слияний и поглощений Стоимость компании на базе избранного метода оценки Приведенная величина синергетического эффекта IV Оценка эффективности деятельности объединенной компании Рентабельность ROE ROA . ROA EPS и др Оборачиваемость деловая активность Финансовая устойчивость Инвестиционная привлекательность V Определение финансовой результативности осуществления сделки Чистый синергетический эффект Соотношение

- Оценка стоимости предприятия с использованием затратного и сравнительного подходов В затратном подходе используют метод чистых активов метод ликвидационной стоимости Метод чистых активов применяется в случае когда инвестор собирается закрыть предприятие или сильно сократить объем

- Финансовый анализ финансовые показатели — Статьи по финансовому анализу Методические аспекты планирования аудиторской проверки расчетов с персоналом по оплате труда Методические аспекты комплексного анализа чистых активов организации Мертвые души бизнеса каковы последствия смерти учредителей для

- Методика анализа денежных средств и денежных потоков организации Снижение оборота за период Активный — Пассивный — Отчет построенный косвенным методом показывает почему различаются чистая прибыль убыток полученная

- Актуализация методов оценки стоимости копании в концепции стоимостного управления К методам затратного подхода относятся метод стоимости чистых активов и метод ликвидационной стоимости Метод стоимости чистых активов основан на анализе активов компании

Источник: 1fin.ru