Иногда перед бизнесом стоит задача определить, насколько эффективно работают вложенные деньги на определённые моменты времени. Чтобы рассчитать соответствующие показатели, проводят дисконтирование денежных потоков.

Понятие и сущность метода дисконтирования денежных потоков

По общему правилу дисконтированием денежных потоков называют приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Его обозначают через t.

Момент приведения может не совпадать с базовым моментом. Оценку дисконтирования денежных потоков можно понимать в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (когда t > 0). В качестве момента приведения часто (но не всегда) выбирают базовый момент (начало отсчета времени). В этом случае t = t.

Обычно расчет дисконтирования денежных потоков применяют к потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

NPV, приведенная стоимость и дисконтирование на примере

Дефлированные цены – это прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Основной экономический норматив, используемый при оценке методом дисконтирования денежных потоков и задаваемый извне, – это норма дисконта (Е). Она выражается в долях единицы или в процентах в год.

В отдельных случаях значение нормы дисконта можно выбирать различным для разных шагов расчета (переменная норма дисконта). Это может быть целесообразно в случаях:

- переменного по времени риска;

- переменной по времени структуры капитала при оценке коммерческой эффективности инвестпроекта.

Различаются следующие нормы дисконта:

- коммерческая (при оценке коммерческой эффективности проекта с учетом альтернативной эффективности использования капитала);

- участника проекта (отражает эффективность участия; выбирается самими участниками);

- социальная (характеризует минимальные требования общества к общественной эффективности проектов);

- бюджетная (при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств).

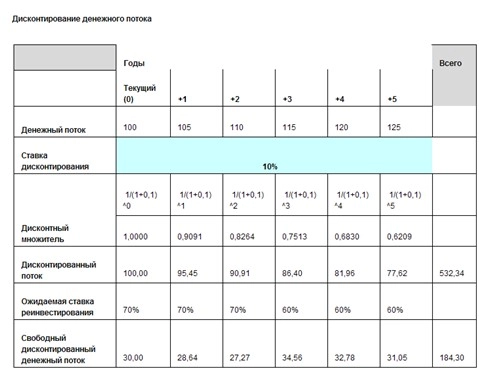

Основная формула дисконтирования денежных потоков

Стандартная модель дисконтирования денежного потока предполагает использование такой формулы:

| PV = FV / (1 + i) |

- PV – дисконтированная стоимость;

- FV – будущая стоимость денежных потоков;

- i – годовая ставка дисконтирования;

- n – количество периодов начисления.

В качестве ставки дисконтирования используют норму доходности. Иногда – ключевую ставку Банка России.

Отметим, что дисконтирование денежных потоков бизнесом предусмотрено не только МСФО, но и отдельными ПБУ. Например:

- ПБУ 8/2010 предусматривает определение дисконтированной величины оценочного обязательства (п. 20);

- ПБУ 19/02 – расчет дисконтированной стоимости долговых ценных бумаг и предоставленных займов (п. 23).

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Дисконтирование денежных потоков

Источник: buhguru.com

Система плюс голова. Шаг 2. Как считается справедливая стоимость. Метод дисконтирования денежных потоков.

Ранее в Шаге 1 я описал, как выбирать потенциальную бумагу для инвестирования. При этом опирался я только на базовые финансовые показатели эмитента. Данные показатели могут участвовать в прогнозировании справедливой стоимости компании, но за счет метода сравнительного анализа, в рамках которого акции эмитента сравниваются с отраслью бизнеса, в которой он находится.

Метод сравнительных аналогов я опишу в Шаге 3. Итак, что же такое метод дисконтирования денежных потоков? Коротко его называют так – DCF (discounted cash flow). По-русски сокращенно ДДП. ДДП – один из самых популярных и востребованных методов фундаментального анализа.

Мне кажется, что более правильно ДДП-модель называть финансовым анализом, ведь в процессе своей работы аналитик проводит большое количество времени за штудированием финансовой информации предприятия. Само понятие «дисконтирование» вкратце можно охарактеризовать так: деньги сегодня дороже, чем через год, два года и т.д.

Следовательно, метод дисконтирования есть приведение будущей стоимости денег к их эквиваленту здесь и сейчас. Для приведения используется определенная процентная ставка – ставка дисконтирования. Получается так, что инвестор приобретает долю в предприятии в расчете на то, что его денежные потоки будут увеличиваться со временем.

Делая ставку на ту или иную компанию, инвестор, прежде всего, смотрит на динамику дивидендов, работу самого бизнеса, его финансовую устойчивость. То есть, инвестору важно, что он покупает. Динамика курса акций в последнее время инвестора интересует в последнюю очередь. Ведь если бизнес устойчивый и хорошо развивается, то рано или поздно рынок восстановит недооцененный потенциал.

Свободный денежный поток предприятия получается, если из доходов вычесть расходы и инвестиции. Это своего рода допущение для расчета. Еще одна условная величина – ставка дисконтирования. Ставка дисконтирования – это величина потери потребительской стоимости денег.

Понятно, что изменение ставки дисконтирования на небольшую величину способно существенно повлиять на конечный результат. Разные аналитические отделы могут рассчитывать ставку дисконтирования по-разному, но расхождение в величине ставки обычно невелико. Широко распространена практика дисконтирования денежных потоков по ставке WACC (Weighted Average Cost of Capital), средневзвешенной стоимости капитала компании.

Далее приведена формула расчета ставки дисконтирования: WACC = (E*Ke+D*Kd*(1-t))/(D+E), где: Е — сумма собственного капитала

D —долг компании

Ke — стоимость собственного капитала

Kd — стоимость долга

T — ставка налога на прибыль Процедура выполнения расчета по DCF-модели выглядит так: 1) оценивают денежный поток — величины денежных поступлений и соответствующие риски по периодам; 2) устанавливают требуемую доходность денежного потока из расчета риска, с ним связанного, и доходности, которую можно достичь при иных альтернативных вложениях, при этом требуемая доходность может быть либо постоянной, либо изменяемой в течение анализируемого промежутка времени; 3) денежный поток дисконтируют по требуемой доходности; 4) дисконтированные величины суммируют для определения стоимости актива. Для определения справедливой стоимости могут оцениваться разные типы денежного потока, остановимся на наиболее распространенном – FCFF: — Все денежные поступления минус издержки (кроме процентов по кредиту), налоги и чистые инвестиции.

Это так называемый денежный поток фирмы (free cash flow firm = FCFF). Он создается активами фирмы, которые куплены как на собственный капитал, так и на заемные средства. Для того чтобы оценить сегодняшнюю стоимость будущих потоков, требуется вычислить, каким будет этот денежный поток в каждом следующем году.

Нужный нам показатель, характеризующий денежный поток фирмы, называется операционной прибылью, или EBIT (earnings before interest and taxes — прибыль до учета налогов и процентов). Далее мы убираем налоги — умножаем EBIT на (1-t), где t — налоговая ставка, и отнимаем от того, что получилось, чистые капиталовложения.

Чистые инвестиции – это капвложения в основные средства минус амортизация и плюс увеличение оборотного капитала. В реальном расчете можно использовать не абсолютные значения, а ставку реинвестирования — то есть, долю EBIT, которая расходуется на инвестиции. Определить эту величину можно, основываясь на истории или планах компании. Тогда FCFF = EBIT*(1-ставка реинвестирования).

Если у нас есть соображения, каким будет EBIT и чистые капитальные вложения, к примеру, на протяжении последующих десяти лет, расчет их текущей стоимости становится совсем несложным делом:

Заключительная ценность = (денежные потоки года n+1)/(стоимость капитала – темп стабильного роста) = FCFFt+1/(WACC-g). Получив заключительную ценность, дисконтируем ее по формуле дисконтирования:

Полученная сумма дисконтированных потоков прогнозного периода и дисконтированной заключительной ценности и является ценностью всех будущих потоков. Последний шаг, который нам требуется сделать — посчитать, сколько стоит собственный капитал фирмы, ведь мы считали доходы, приходящиеся и на собственный и на заемный капитал. Из нашей оценки вычтем текущее значение долга компании: Справедливая стоимость компании = ценность FCFF-долг.

Ну и если ценность для акционеров разделить на общее количество выпущенных акций — получим как раз долгожданную справедливую стоимость акции. Далее я привожу выкладку из аналитического обзора по компании «ДИОД», которая недавно провела IPO:

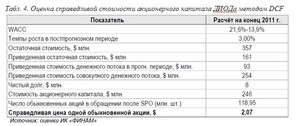

Оценка справедливой стоимости «ДИОДа». Оценка методом DCF.

Наши аналитики провели оценку ОАО «ДИОД» методом дисконтированных денежных потоков. Стоимость объектов недвижимости, принадлежащих компании (строения на 72 сотках земли в центре Москвы в районе станции метро «Павелецкая» с правом аренды до 2053 г., а также 5,8 га в Подольске), они оценивали отдельно, ориентируясь на экспертные оценки, и полагали, что она может составлять не менее 400 млн. руб.

При оценке «ДИОДа» использовались макроэкономические прогнозы аналитического отдела ИК «ФИНАМ».  Прогноз свободного денежного потока. В 2009 г. чистый денежный поток компании составил $10,8 млн.

Прогноз свободного денежного потока. В 2009 г. чистый денежный поток компании составил $10,8 млн.

Наши аналитики полагали, что в 2010 г. он составит $11,6 млн., а к концу прогнозного периода (в 2018 г.) достигнет $39,0 млн. Средний темп его роста в 2010-2018 гг. будет находиться, таким образом, в районе 17% (6,5% в 2018 г.).  Расчет средневзвешенной стоимости капитала «ДИОДа».

Расчет средневзвешенной стоимости капитала «ДИОДа».

Согласно расчетам наших специалистов, в 2009 г. стоимость собственного капитала компании составила 22,3%, что отражает текущий уровень рисков инвестирования в акции компании. В дальнейшем, по мере созревания бизнеса компании и снижения рисков инвестирования, будет происходить постепенное удешевление стоимости ее собственного капитала.

Аналитики полагают, что в 2018 г. она сократится до 15,5%. В отношении стоимости заемных средств специалисты сходятся во мнении, что по тем же самым причинам к концу прогнозного периода она опустится с текущих 22% до 11%, что в целом соответствует прогнозной стоимости кредитов для средних по величине предприятий.

Таким образом, рассчитанная аналитиками нашей компании средневзвешенная стоимость капитала будет стремиться в долгосрочной перспективе к 13,9% (при доле заемных средств в 23%).  Расчет справедливой стоимости акционерного капитала «ДИОДа».

Расчет справедливой стоимости акционерного капитала «ДИОДа».

При расчете справедливой стоимости «ДИОДа» в терминальном периоде специалисты исходили из того, что чистый денежный поток в конце прогнозного периода составит $39,0 млн., а дальнейшие темпы его роста зафиксируются на уровне 3%. При заданных условиях порядка двух третей чистой приведенной стоимости компании формируется за счет терминальной стоимости.

Согласно данным, справедливая стоимость собственного капитала ДИОДа на конец 2011 г. составляет $246 млн.  ВЫВОД: Обыкновенные акции «ДИОДа» обладают существенным потенциалом роста.

ВЫВОД: Обыкновенные акции «ДИОДа» обладают существенным потенциалом роста.

Цитата аналитика: «По результатам проведенной нами оценки, целевая цена одной обыкновенной акции “ДИОДа” на конец 2011 г. составила $2,07, что подразумевает 106%-й потенциал роста с уровня текущих котировок. Мы присваиваем бумагам “ДИОДа” рекомендацию “ПОКУПАТЬ”».

Кажется, что подсчитать модель очень просто, но на самом деле – это долгий и кропотливый труд, который занимает на одного эмитента до двух месяцев, в зависимости от сложности расчетов и доступности необходимой информации. Если вы инвестор и собираетесь инвестировать в акции, используя фундаментальный анализ, думаю, не стоит самостоятельно заниматься такими сложными подсчетами. Например, в нашей компании вас могут подписать на постоянную рассылку от нашего аналитического отдела. В рамках аналитических обзоров все необходимые цифры уже будут подсчитаны, а на плечи инвестора ляжет тяжелое бремя выбора… Но я считаю, что любой инвестор должен хотя бы поверхностно знать о том, что это за модель, которая предсказывает справедливую стоимость акций и на чем именно строится процесс подсчета. До встречи в Шаге три!

- фондовый рынок

- ценные бумаги

Источник: www.klerk.ru

Метод дисконтированных денежных потоков в оценке бизнеса

Процедура применения метода дисконтированных денежных потоков описана по шести основным этапам и представлена в виде схемы. Представлены практические подходы к обоснованию основных параметров метода: денежных потоков, остаточной стоимости и др. Есть ссылки на описание процедур применения других этапов метода дисконтированных денежных потоков.

- Предпосылки применения метода дисконтированных денежных потоков (ДДП) в оценке бизнеса, его преимущества и недостатки

- Этапы применения метода дисконтированных денежных потоков

1. Предпосылки применения метода дисконтированных денежных потоков в оценке бизнеса, его преимущества и недостатки

Оценка стоимости бизнеса доходным подходом основана на преобразовании в текущую стоимость ожидаемых доходов, которые оцениваемый бизнес способен в будущем принести своему владельцу. Методология доходного подхода основана на принципах ожидания и замещения.

Теоретически в качестве показателей доходов могут рассматриваться различные показатели, в том числе прибыль, денежный поток, величина дивидендов, валовая выручка. На практике применение конкретных методов доходного подхода основывается на первых двух показателях.

В рамках доходного подхода к оценке бизнеса выделяют два основных метода: дисконтирования будущих доходов (метод дисконтированных денежных потоков) и метод прямой капитализации доходов. Метод дисконтирования будущих доходов основан на предположении о том, что стоимость инвестиций в некоторое предприятие зависит от будущих выгод, которые извлечет из этого предприятия его владелец или инвестор.

Ожидаемые будущие доходы дисконтируют (приводят к текущей стоимости) с использованием ставки дисконта, соответствующей требуемой инвестором ставке дохода. В качестве будущих доходов чаще всего используют показатели денежных потоков. В отдельных случаях возможно использование показателей прибыли (валовой, чистой и т.д.), или дивидендов. Выделяют следующие преимущества оценки бизнеса на основе денежных потоков по сравнению с оценками, осуществляемыми на основе прибылей.

- Будущие прибыли от бизнеса прямо учитывают лишь ожидаемые текущие издержки по производству и продаже продукции, в то время как будущие капиталовложения по поддержанию и расширению производственных или торговых мощностей бизнеса в прогнозе прибылей отражаются только частично — через их текущую амортизацию.

- Прибыль по данным бухгалтерского учета может быть подвержена значительным манипуляциям. Ее объявляемая величина зависит от метода учета стоимости покупных ресурсов в себестоимости проданной продукции (LIFO, FIFO, метод скользящей средней), от метода ускоренной амортизации, от критерия зачисления продукции в реализованную продукцию (по факту поступления средств на ее оплату либо по выполнению обусловленного в договорах на поставку базиса поставки) и др.

Когда применять метод дисконтированных денежных потоков в оценке бизнеса? Прежде всего, для оценки стоимости успешно функционирующих действующих предприятий. Основное преимущество метода дисконтированных денежных потоков над методом капитализации прибыли состоит в том, что метод дисконтированных денежных потоков позволяет оценивать бизнес с неравномерными, а иногда и отрицательными финансовыми результатами, в условиях нестабильности дохода и рынка в целом. Данный метод является единственным методом оценки бизнеса, в процедуре применения которого непосредственно используются в качестве параметров расчета следующие основные элементы:

- размер доходов, которые инвестор (владелец) рассчитывает получить в будущем;

- сроки получения доходов;

- риски, связанные с получением или неполучением доходов, которые берет на себя инвестор.

Недостатки метода д исконтированных денежных потоков состоят в сложности его применения, неизбежности влияния на результаты оценки субъективного фактора. Также существует вероятность ошибок в прогнозировании величин компонентов будущих денежных потоков.

2. Этапы применения метода дисконтированных денежных потоков в оценке бизнеса

В разных источниках по оценке бизнеса встречается различная детализация процедуры применения метода дисконтированных денежных потоков — с выделением от четырех до двенадцати этапов оценки. На практике в оценке бизнеса могут быть применены следующие основные этапы метода дисконтированных денежных потоков, представленные на следующем рисунке (название этапов приведены как активные ссылки; перейдите по каждой из них и узнайте о содержании каждого этапа):

- выбор вида денежного потока, который будет использоваться для определения стоимости бизнеса;

- определение длительности прогнозного периода; расчет для каждого года прогнозного периода величины денежного потока (для собственного капитала или бездолгового денежного потока) прямым или косвенным методом;

- расчет ставки дисконта, соответствующей виду денежного потока;

- расчет остаточной стоимости предприятия (бизнеса) на момент окончания прогнозного периода;

- определение дисконтированной величины будущих денежных потоков, дисконтированной величины остаточной стоимости бизнеса и их суммарного значения;

- внесение поправок, выполнение процедур проверки в процессе определения стоимости бизнеса по методу дисконтированных денежных потоков.

Этапы метода дисконтированных денежных потоков в оценке бизнеса

Остаточная стоимость бизнеса рассчитывается на конец прогнозного периода и по отношению к дате оценки является будущей стоимостью, поэтому она должна быть приведена к текущей стоимости путем дисконтирования. В рамках следующего этапа рассчитывается предварительная величина стоимости предприятия по методу дисконтированных денежных потоков путем суммирования текущей стоимости будущих денежных потоков с текущей стоимостью остаточной стоимости бизнеса, как представлено в следующей формуле: При этом важно учесть следующее важное допущение: при определении текущей стоимости денежных потоков предполагается, что они поступают равномерно в течение года. В связи с этим денежные потоки дисконтируются на середину каждого года прогнозного периода (t-0,5). На завершающем этапе применения метода дисконтированных денежных потоков осуществляется внесение следующих основных поправок:

- полученная в результате реализации предыдущего этапа текущая стоимость предприятия не включает стоимость избыточных и нефункционирующих активов, которые не принимают участия в формировании денежных потоков (неустановленное оборудование, неиспользуемые площади и т.д.) Эти активы подлежат отдельной оценке. Результат этой оценки должен быть прибавлен к величине стоимости предприятия, полученной на основе дисконтированных денежных потоков.

- Если компания на дату оценки имеет избыточный собственный оборотный капитал, его величину следует прибавить к стоимости действующего предприятия. В случае недостатка собственного оборотного капитала стоимость предприятия необходимо уменьшить на эту величину.

- Как правило, результаты расчета по модели дисконтированных денежных потоков представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца. В том случае, если необходимо определить стоимость меньшей доли, то необходимо сделать соответствующую скидку на недостаток прав контроля над бизнесом.

- В случае, если по результатам дисконтирования бездолговых денежных потоков необходимо определить стоимость собственного капитала, тогда из величины оценочной стоимости всего инвестированного капитала следует вычесть величину долговых обязательств.

В завершении расчета по методу дисконтированных денежных потоков необходимо также выполнение следующих процедур проверки:

- прогнозируемые темпы роста выручки предприятия должны примерно соответствовать ожидаемым темпам роста рынка по осуществляемому виду экономической деятельности в целом; в случае, если отмечается превышение, необходимо убедиться в наличии у оцениваемого предприятия необходимых для этого конкурентных преимуществ;

- прогнозируемый рост выручки также должен отражать ретроспективные тенденции развития предприятия и не должен превышать его производственные возможности;

- прогнозируемая доходность не должна существенно отличаться от значений соответствующих ретроспективных показателей по оцениваемому предприятию и от доходности аналогичных компаний; при наличии расхождений необходимо проверить возможное изменение факторов доходности (снижение барьеров для вступления в отрасль, усиление влиятельности потребителей, укрепление позиции компании в отрасли и др.);

- вид и структура прогнозируемых денежных потоков должны соответствовать виду применяемых ставок дисконта; например, для дисконтирования номинальных денежных потоков для собственного капитала должна применяться номинальная ставка дисконта для собственного капитала;

- необходимо проверить, насколько выполненные расчеты отражают действующую на предприятии систему налогообложения и его налоговое поле как совокупность налогов, уплачиваемых предприятием, их ставок и льгот по ним.

Заинтересовала тема? Вашему вниманию — похожие записи:

- CAPM и WACC: пример расчета

- Методы расчета ставки дисконтирования при оценке бизнеса

- Как определить длительность прогнозного периода в методе ДДП?

- Бездолговой денежный поток: как рассчитать?

- Как рассчитать остаточную стоимость предприятия в оценке бизнеса?

Источник: vamocenka.ru