Коммерческая, предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника внешнеэкономической деятельности (ВЭД). Иными словами можно сказать, что ВЭД связана с различного рода рисками. Под рисками мы понимаем возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб у участника ВЭД.

Для борьбы с рисками, т. е. для уменьшения возможного ущерба, практически все крупные зарубежные предприятия имеют специальные подразделения (отделы, службы), которые разрабатывают комплексные программы, направленные на минимизацию возможного ущерба. Например, крупнейшее немецкое предприятие «Хёхст» (Hoechst AG) имеет в структуре управления отдел страхования в количестве 35 человек.

Значительная часть работы этих специалистов, которые представляют только централизованную организационную службу управления рисками, приходится на внешние рынки. Это вызвано тем, что, производя продукции более чем на 50 млрд. немецких марок, 80% продукции реализуется за рубежом (практически во всех странах мира). В качестве страховой премии концерн выплачивает различным страховым компаниям более 300 млн. марок. Примерно 40% этих сумм приходится на две собственные страховые компании (агентства), созданные предприятием и контролируемые им.

Методы анализа риска / доцент Ахтямов

Очевидно, чрезвычайно актуальной для российских участников ВЭД является разработка концепции управления рисками и создания соответствующих организационно-управленческих структур для реализации своих программ управления рисками, которые должны являться частью программ ВЭД предприятия.

В чем же должна состоять работа по управлению внешнеэкономическими рисками? На наш взгляд, она должна включать следующие основные функции;

• анализ ситуации и определение возможных рисков;

• оценку вероятного ущерба и .принятие решения, направленного на его снижение;

• реализацию принятых решений и контроль за их выполнением.

На рис. 12.1 представлена схема классификации рисков, связанных с ВЭД. Все риски делятся на две группы: зависимые от деятельности предприятия, или внутренние, и не зависимые от деятельности предприятия, или внешние. Принципиальное различие между ними состоит в том, что на первую группу рисков предприятие в состоянии повлиять, т. е. принять меры, устраняющие источники этих рисков.

На вторую группу рисков предприятие повлиять не в силах, так как их наступление практически не зависит от его «усилий. Соответственно для управления этими различными по своему происхождению рисками должны применяться различные методы.

Для борьбы с внутренними рисками применяются известные методы управления. Например, для устранения рисков аварий, пожаров применяются меры безопасного ведения производства, противопожарные мероприятия. Для уменьшения рисков невыполнения плановых заданий по объему и качеству выпускаемой продукции разрабатываются соответствующие организационно-технологические мероприятия, включающие систему текущего и оперативно-календарного планирования, систему управления качеством и другие аналогичные мероприятия, имеющие целью создание на предприятии системы, исключающей невыполнение плановых заданий в срок и надлежащее качество продукции. Для снижения других внутренних рисков также разрабатываются адекватные мероприятия, главным критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление.

Анализ рисков

Классификация рисков, связанных с ВЭД

Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий и которые являются внешними. Можно выделить следующие группы методов, направленных на уменьшение возможных убытков, вызываемых этими рисками:

1. Страхование, т. е, использование различных видов полисов, договоров страхования, применяемых в международных торгово-экономических отношениях.

2. Хеджирование как метод использования биржевых фьючерсных контрактов и опционов.

3. Применение различных форм и методов расчетно-кредитных отношений, сводящих к минимуму риск неплатежа за поставленные товары, или неполучения товаров против их оплаты. Например, подтвержденный документарный аккредитив, различные банковские гарантии, авалирование, залог и др.

4. Анализ и прогнозирование конъюнктуры (спроса, предложения, цены) на внешнем рынке, планирование и своевременная разработка мероприятий за счет собственных или заемных ресурсов с целью избежать возможных убытков, вызванных неблагоприятными конъюнктурными изменениями.

5. Другие методы.

Среди методов управления рисками в ВЭД значительное место отводится страхованию. Выделяют три отрасли страхования: имущественное, личное и ответственности.

Среди имущественных видов страхования наиболее часто применяются следующие:

• страхование судов (морское каско);

• страхование воздушных судов;

• страхование экспортных кредитов;

• страхование убытков от перерывов производства или коммерческой деятельности;

• страхование имущества, находящегося за границей, от огня и других опасностей;

• страхование имущества нерезидентов от огня и других опасностей;

• страхование имущества, находящегося в холодильных камерах;

• другие виды имущественного страхования.

При страховании ответственности объектом страхования является ответственность за ущерб третьим лицам (физическим и юридическим). Такая ответственность может возникать (и довольно часто) в силу действия законов по возмещению ущерба виновником, которым может оказаться (в том числе случайно) предприятие – участник ВЭД. К этой отрасли применительно к внешнеэкономической деятельности относятся:

• международный полис страхования автогражданской ответственности (система «Зеленой карты»);

• страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

• страхование гражданской ответственности перевозчиков;

• страхование ответственности производителей товаров;

• страхование профессиональной ответственности, в частности таможенных брокеров, юридических консультантов и юридических фирм, частных нотариусов, аудиторов, и других видов предпринимательской деятельности;

• другие виды страхования ответственности.

Личное страхование, в котором объектом выступают жизнь, здоровье или доходы отдельного человека, в меньшей мере непосредственно связано с ВЭД.

Однако среди многочисленных видов личного страхования следует выделить виды страхования, без которых невозможно развитие, например, международного туризма. К ним относятся:

• комплексное страхование граждан, выезжающих за границу;

• страхование от несчастных случаев для выезжающих за рубеж;

• страхование медицинских расходов при выезде за границу;

• другие виды личного страхования.

Комплексные виды страхования, которые предлагают сочетание в одном полисе нескольких видов страхования, также применяются в сфере внешнеэкономических отношений. Например, популярные во всем мире полисы страхования строительного предпринимателя от всех рисков и страхование всех монтажных рисков. Эти полисы покрывают риски повреждения и уничтожения имущества в процессе строительства объектов и монтажа различного оборудования, а также ответственность перед третьими лицами при ведущихся работах и послепусковые гарантийные обязательства подрядчика. Страховое покрытие обеспечивается от всех рисков строительства и монтажа на полную стоимость выполняемых контрактов.

Таким образом, современное страхование предлагает широкий набор услуг, связанных с ВЭД. Однако практика показывает, что участники ВЭД используют чаще всего те виды страхования, которые являются обязательными для осуществления ВЭД (например, страхование туристов, выезжающих за границу, или страхование ответственности владельцев транспортных средств для большинства зарубежных стран и др.), т. е. без которых невозможно было бы осуществление той или иной деятельности. Довольно часто применяются виды страхования, являющиеся частью международных торговых обычаев, например страхование грузов. Сравнительно реже применяются виды страхования, которые были бы эффективны в той или иной конкретной ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием.

[Прочитать, но не обязательно учить]

Наряду со страхованием применяют также другие методы управления рисками.

Для управления рисками, связанными с падением цен на биржевые товары, фондовые ценности, а также неблагоприятным падением курса валют, широко применяются различные методы хеджирования. Они предполагают использование хорошо продуманных, тщательно координируемых и оперативно управляемых программ использования фьючерсов и опционов (см. гл. 15).

Преимущество этого метода – возможность оперативного принятия решений, сравнительно невысокая стоимость, отлаженность и доступность рынков фьючерсов и опционов. К недостаткам следует отнести относительно узкий спектр действия (только ценовые параметры сделок на товары, фондовые ценности и валюту), сложность используемых приемов, которые требуют высокого уровня квалификации специалистов. Это позволяет в полной мере использовать этот метод, как правило, на крупных предприятиях и при больших объемах внешнеторговых операций.

Отдельная область управления рисками в ВЭД связана с расчетно-кредитными отношениями и предполагает использование довольно большого разнообразия форм и методов. К основным из них относятся:

• применение безотзывного подтвержденного документарного аккредитива при расчетах за поставку товара;

• использование банковских гарантий (например авалирование переводных векселей – тратт и др.).

Преимущество данного механизма снижения рисков – простота и доступность использования для участников ВЭД, недостаток – относительная дороговизна такого типа банковских услуг.

Таким образом, современный уровень развития страхового, банковского и биржевого дела в мире предоставляет участникам ВЭД широкий спектр различных инструментов защиты от рисков при осуществлении внешнеэкономических операций. Однако они не в состоянии обеспечить абсолютную защиту от возможных рисков, хотя и могут существенно их уменьшить. В значительной степени риски могут быть предотвращены путем эффективного внутрифирменного управления (например диверсификацией деятельности и др.). Наибольший эффект может быть достигнут за счет сочетания, комбинации различных методов управления рисками: страхованием, хеджированием, применением современных методов управления, форм и методов расчета во внешнеэкономических операциях.

Источник: allrefrs.ru

Раздел II. Методы анализа и оценки страновых рисков

Успех операции зависит от правильно выбранных оценочных параметров и весов, приданных каждому из них, а также от аккуратности самой операции.

Весьма известной и популярной является система оценки рисков различных стран с помощью так называемого «индекса BERI», разработанного одноименной швейцарской компанией. Эта аббревиатура расшифровывается как «Business Environment Risk Intelligence», то есть информация о риске в деловой среде. Система оценки основана на придании каждому виду риска определенного весового коэффициента, отражающего его значимость для успеха в бизнесе, и шкале оценок уровня риска от 0 (предельно большой риск) до 4 (наименьший риск). Для удобства сумма коэффициентов приводится к 25 баллам, так что страна, наименее рискованная во всех отношениях, имеет шанс получить в сумме 100 баллов, а наиболее рискованная будет иметь наименьшую сумму баллов, приближающуюся к нулю. Схема построения интегрального индекса BERI отображена в таблице.

Структура интегрального индекса BERI

Критерий

Отношение к иностранным инвесторам и их прибылям

Девальвация национальной валюты

Возможность реализации и судебного опротестовывания договоров

Трудовые затраты и производительность труда

Наличие экспертов и экспертных услуг

Связь и транспортное сообщение

Наличие местных менеджеров и партнеров

Возможность краткосрочных кредитов

Возможность долгосрочных кредитов и наличие собственного капитала

Оценки рисков компания BERI дает по 140 странам мира. Группы специалистов в каждом регионе трижды в год представляют компании свои оценки. Эксперты самой компании с помощью специальной компьютерной программы вводят большой объем статистической информации по каждой стране, с помощью которой подсчитывается индекс финансового риска. Далее мнения экспертов и статистические данные обобщаются специалистами компании и сводятся в общий страновой индекс. Это позволяет компании BERI давать прогнозы степени странового риска в перспективе от 1 до 5 лет.

Аналогичным образом компания BERI выстраивает индексы для оценки отдельных видов риска. В качестве таких частных рейтингов BERI дает индекс политического, финансового и операционного риска. При этом в частных рейтингах используются те же критерии, но в меньшем количестве и с увеличенными коэффициентами .

Сравнительные рейтинговые системы, использующие схожие методологии, разработаны консалтинговыми фирмами Frost Euromoney «. В нем оценка стран определяется по 9 параметрам, каждый из которых имеет определенный вес в общем рейтинге. В целом рейтинг Euromoney характеризует экономическую возможность страны расплачиваться за полученные заемные средства. Максимальная итоговая оценка для страны – 100 баллов.

В состав кредитного рейтинга » Euromoney» входят следующие индикаторы:

- политический риск (25% веса в общем рейтинге);

- экономические перспективы (25% веса);

- 3 финансовых индикатора (по 10% веса в общем рейтинге на каждый);

- 4 банковских индикатора ( каждый по 5% веса в общем рейтинге).

Рейтинг составляется два раза в году, в марте и сентябре, и в настоящий момент охватывает более 180 стран мира.

1. Политический риск (Political risk). Речь идет о наиболее общих категориях, а точнее: о возможности неплатежей по поставкам товаров и оказанию услуг, о невыплатах по займам, финансовым обязательствам, дивидендам, о невозможности репатриации вложенных капиталов.

Политический риск оценивает группа аналитиков риска, брокеров по страхованию риска и руководителей отделов банков, отвечающих за кредитование. Чем меньше риск, тем выше рейтинговая оценка. При этом максимально возможная сумма баллов – 25, т.е. 1/4 общей суммы баллов.

2. Экономические перспективы (Economic performance). Показатель определяется на основе прогнозов развития стран на текущий и следующий год. Максимально возможная сумма баллов – 25, т.е. 1/4 общей суммы баллов.

Экономические данные для рейтинга составляются из обзора 35 экономистов из крупнейших банков, финансовых и экономических институтов.

3. Показатель внешней задолженности (Debt Indicator). Максимально возможная сумма баллов – 10, минимальная – 0. Оценки по данному параметру берутся на основе материалов Всемирного банка «Global Development Finance «. При этом использовалась следующая формула:

А – отношение суммарного долга страны к ВВС;

В – отношение долга к сумме экспорта;

С – сальдо платежного баланса по текущим операциям в ВВП.

Чем ниже оказывалось численное значение, полученное в результате использования этой формулы, тем выше была оценка страны по этому показателю.

4. Долг в связи с дефолтом или в связи с реструктуризацией долга (Debt in defаult or rescheduled). Наивысшую оценку (10 баллов) получают те страны, у которых не было неплатежей. Нулевая оценка дается той стране, у которой имело место невыполнение всех финансовых обязательств или был перенесен срок уплаты по всей задолженности. Данные по исполнению дефолта измеряются числом реэшелонированных долгов или дефолта за последние три года. Оценки базируются на уже упоминаемом источнике Всемирного банка «Global Development Finance «.

5. Кредитный рейтинг или рейтинг платежеспособности по кредитным долгам (Credit rating). Кредитные рейтинги берутся как средние из рейтингов «Moody’s» и «Standart. Страны без рейтинга получают оценку 0 , а страны только с краткосрочным рейтингом получают оценку, базирующуюся на рейтинге ВВВ. Наивысший балл для наиболее платежеспособных стран – 10, минимальный – 0.

6. Доступ к банковским ресурсам (access to bank finance). Этот показатель рассчитывается экспертами журнала как процентное отношение частных, долгосрочных, негарантированных займов к ВВП. В наилучшем варианте максимально возможное количество баллов достигало 5, в самом плохом варианте – 0.

7. Доступ к краткосрочным финансовым ресурсам (access to short-time finance). Наивысшая оценка по этому показателю давалась странам, имеющим доступ к краткосрочным ресурсам известных банков США и Великобритании (например, Эксимбанка США). Доступ к краткосрочному финансированию рассчитывается в соответствии с рекомендациями ОЭСР по отнесению страны в соответствующую группу.

8. Доступ на рынки капиталов (access to capital markets). Оценки по данному параметру делались исходя из максимально возможных 5 баллов. Наивысшую оценку получили те страны, которые без всяких проблем имели возможность получать ресурсы на рынках капиталов; нулевую оценку – если доступ был вообще невозможен. Доступ к рынку капиталов базируется на анализе журналом Euromoney международных облигаций и синдицированных займов с 1989 года плюс оценка текущей доступности.

9. Доступ к форфейтинговым услугам (Discount on forfaiting). Доступ к форфейтингу рассчитывается из комбинации максимального срока (до 7 лет) и форфейтингового спреда к безрисковым странам. Из всех девяти показателей, используемых для выведения интегрального значения кредитоспособности, данный показатель является наиболее жестким. Оценки степени доступа к форфейтинговым услугам делаются на основании материалов компаний Morgan Greenfell, Trade Finance, Standard Bank и других финансовых учреждений.

Такие институты как Moody’s и Standarthttps://studfile.net/preview/9123009/page:20/» target=»_blank»]studfile.net[/mask_link]

Методы оценки и анализа рисков

Михайлова, Н. В. Методы оценки и анализа рисков / Н. В. Михайлова. — Текст : непосредственный // Исследования молодых ученых : материалы XVI Междунар. науч. конф. (г. Казань, январь 2021 г.). — Казань : Молодой ученый, 2021. — С. 9-11. — URL: https://moluch.ru/conf/stud/archive/386/16258/ (дата обращения: 26.05.2023).

В статье изложены методологические подходы к изучению, анализу и оценке рисков, которые позволяют вырабатывать обоснованные решения по управлению экономическими рисками субъектов хозяйствования.

Ключевые слова: экономические риски, методология оценки рисков, анализ рисков.

С целью минимизации риски подлежат постоянной оценке и анализу. Дадим определение данным процессам. Анализ рисков представляет собою совокупность процедур, направленных на выявление факторов возникновения данных рисков и оценку их значимости для того или иного субъекта хозяйствования.

По существу, анализ степени вероятности того, что наступят определенные негативные и нежелательные обстоятельства, которые отрицательно повлияют на достижение целей субъекта хозяйствования. Анализ экономических рисков включает в себя оценку вероятности рисков и методологию снижения вероятности их наступления рисков или их минимизацию. Таким образом, оценка экономических рисков является одной из составляющих их анализа [1, c. 144].

Оценка экономических рисков, в свою очередь, представляет собою количественное и качественное определение величины экономического риска.

Качественное исследование (оценка и анализ) имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественное же исследование дает возможность более конкретно (численно) определить величину отдельных экономических рисков и риска субъекта хозяйствования в целом [2, c. 162].

Итоги качественного анализа риска, в свою очередь, являются исходными данными осуществления количественного анализа. Таким образом, два направления исследования рисков являются взаимозависимыми и дополняемыми друг друга. Однако проведение количественной оценки является более трудоемким и связано с большими трудностями, так как для данной оценки рисков необходима содержательная исходная информация.

Ориентируясь на опыт зарубежных стран, российские специалисты применяют комплексных подход к оценке рисков, что, с одной стороны, дает возможность получения максимально полного представления о перспективах реализации того или иного проекта, то есть о наличии всех положительных и отрицательных результатах; с обратной же стороны комплексный подход дает возможность широкого применения различных математических методов, в частности вероятностно-статистических в целях оценки рисков.

В теории рисков российские специалисты применяют такие виды математических моделей, как: прямые, обратные и задачи исследования чувствительности. В прямых задачах оценка риска, связанная с определением его уровня, происходит на основании заведомо известной информации. В обратных задачах устанавливаются ограничения на один или несколько варьируемых исходных параметров с целью удовлетворения заданных ограничений на уровень приемлемого риска. Основная идея метода исследования чувствительности, применяемого в связи с неизбежной неточностью исходной информации, состоит в анализе уязвимости, степени изменяемости результативных показателей по отношению к варьированию параметров моделей (распределение вероятностей, областей изменения тех или иных величин и т. п.). Выводы исследования чувствительности проекта отражают степень достоверности полученных при анализе проектных результатов. В случае их недостоверности специалист-аналитик будет вынужден реализовать одну из следующих возможностей [3, c. 184]:

– уточнить параметры, неточность которых является наиболее существенной в искажении результата;

– изменить методы обработки исходных данных с целью уменьшения чувствительности ответа;

– изменить математическую модель анализа проектных рисков;

– отказаться от проведения количественного анализа рисков проекта.

Зарубежными специалистами, а в последние несколько лет и российскими, широкое применение находят такие классы математических моделей, учитывающие неопределенность и различающиеся по способам ее описания, как [3, c. 186]:

– нестохастические (игровые) модели.

В общей методологии значимое место занимает, как уже говорилось, и качественное исследование. Качественный анализ рисков позволяет выявить и идентифицировать возможные виды рисков, свойственных проекту, также определяются и описываются причины и факторы, влияющий на уровень данного вида риска. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков и предложить мероприятия по минимизации и/или компенсации этих последствий, рассчитав стоимостную оценку этих мероприятий.

Основными результатами качественного анализа рисков являются: выявление конкретных рисков инвестиционного проекта и порождающих их причин, анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков, предложение мероприятий по минимизации ущерба и их стоимостная оценка. К дополнительным, но также весьма значимым результатам качественного анализа, следует отнести определение пограничных значений возможного изменения всех факторов (переменных) проекта, проверяемых на риск.

Этапы качественного анализа рисков [1, c. 150]:

- идентификация (определение) возможных рисков;

- описание возможных последствий (ущерба) реализации обнаруженных рисков и их стоимостная оценка;

- описание возможных мероприятий, направленных на уменьшение негативного влияния выявленных рисков, с указанием их стоимости;

- исследования на качественном уровне возможности управления рисками инвестиционного проекта:

– уклонение от рисков;

– компенсация рисков;

В процессе качественного анализа рисков исследуются причины возникновения рисков и факторы, способствующие их динамике, затем дается описание возможного ущерба от проявления рисков и их стоимостную оценку. Методы экспертных оценки включают комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации.

Эксперты, привлекаемые для оценки рисков, должны: иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте; обладать достаточным уровнем креативности мышления и необходимыми знаниями в соответствующей предметной области; быть свободным от личных предпочтений в отношении проекта (не лоббировать его).

Можно выделить следующие основные методы экспертных оценок, применяемые для анализа рисков: вопросники, SWOT-анализ, роза и спираль рисков, оценка риска стадии проекта, метод Дельфи.

Для оценки риска в практике может использоваться широкий перечень показателей. Рассмотрим основные из них.

Так, непосредственная оценка наступления риска осуществляется при с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы оценки коэффициентов риска и др.

- Коэффициент риска К р относится к упрощенным методам определения риска, поскольку построен на обобщенных характеристиках, позволяющих делать вывод о приемлемости последствий риска [2, c. 302]

где У — максимально возможная величина убытка от проводимой финансовой операции;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Шкала оценки коэффициентов риска имеет четыре градации [2, c. 303]:

– минимальный риск К р = 0 0,1;

– допустимый риск К р = 0,1 + 0,3;

– высокий риск К р = 0,3 -н 0,6;

– недопустимый риск К р > 0,6.

- Коэффициент риска К i при сравнении двух и более вариантов вложения средств — отношение ожидаемой прибыли к ожидаемому убытку [2, c. 304]:

где П — ожидаемая прибыль i-го варианта;

Уi — ожидаемый убыток i-го варианта.

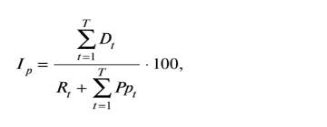

При оценке риска с помощью двух формул (1) и (2) решается задача определения размера возможного убытка, который включает потери собственности и потери чистого дохода.

где D — доход от продаж в периоде t;

R — постоянные расходы в периоде t;

Рр — переменные расходы по отдельной бизнес-операции.

Т — длительность расчетного периода на осуществление бизнес-операции в годах.

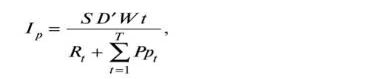

- Индекс рыночной эффективности бизнес-операции I р фирмы за весь период ее существования — соотношение возможных доходов и расходов — характеризует эффект (в том числе и риск) от осуществления бизнес-операции. Рассчитывается данный показатель следующим образом [2, c. 306]:

где S — годовой объем продаж;

D’ — чистый доход от продаж;

W — вероятность успеха бизнес-операции (варьируется в пределах шкалы успеха от 0 до 1); t — порядковый номер бизнес-операции = 1,2.

Т — длительность расчетного периода на осуществление бизнес-операции в годах.

Чем выше значение индекса 1 р , тем эффективнее (с учетом риска) бизнес-операция.

В целом разнообразие методик оценки рисков субъекта хозяйствования можно представить на рисунке 4.

![Методы анализа и оценки рисков [4, c. 102]](https://moluch.ru/conf/blmcbn/16258/16258.005.png)

Рис. 1. Методы анализа и оценки рисков [4, c. 102]

Таким образом, делая вывод на основании данного научного исследования, можно сказать следующее.

С целью минимизации рисков они подлежат постоянной оценке и анализу. Анализ рисков представляет собою совокупность процедур, направленных на выявление факторов возникновения данных рисков и оценку их значимости для того или иного субъекта хозяйствования.

По существу, анализ степени вероятности того, что наступят определенные негативные и нежелательные обстоятельства, которые отрицательно повлияют на достижение целей субъекта хозяйствования. Анализ экономических рисков включает в себя оценку вероятности рисков и методологию снижения вероятности их наступления рисков или их минимизацию. Таким образом, оценка экономических рисков является одной из составляющих их анализа. Непосредственная оценка наступления риска осуществляется с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы оценки коэффициентов риска и др.

- Мамаева, Л. Н. Управление рисками: Учебное пособие / Л. Н. Мамаева. — Москва: Дашков и К, 2013. — 256 c.

- Покровский, А. К. Риск-менеджмент на предприятиях промышленности и транспорта: учебное пособие / А. К. Покровский. — Москва: КноРус, 2017. — 416 c.

- Ряховская, А. Н. Риск-менеджмент — основа устойчивости бизнеса: учебное пособие / А. Н. Ряховская, О. Г. Крюкова, М. О. Кузнецова. — Москва: Магистр, 2018. — 320 c.

- Чернова, Г. В. Управление рисками: учеб. пособие / Г. В. Чернова, А. А. Кудрявцев. — Москва: Проспект, Велби, 2016. — 158 с.

- https://cyberleninka.ru/article/n/metody-analiza-riska. history=83sample=31https://moluch.ru/conf/stud/archive/386/16258/» target=»_blank»]moluch.ru[/mask_link]