Методы экономического анализа — делят на общенаучные и конкретно научные. К первым относятся методы, которыми пользуются все науки. Это:

- наблюдение,

- сравнение,

- детализация,

- абстрагирование,

- моделирование,

- эксперимент.

Анализ и синтез также относятся к общенаучным методам. Конкретно научные методы формируются в рамках отдельных наук, они детализируют и конкретизируют общенаучные методы познания.

Сравнение

Сравнение — наиболее ранний и распространенный способ анализа. Сравнение начинается с соотношения явлений, т.е. с синтетического акта, посредством которого анализируются явления, выделяется в них общее и различное. Найденное в результате анализа общее синтезирует обобщаемые явления.

В экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ. Существует несколько форм сравнения:

- с планом,

- с прошлым,

- с лучшим,

- со средними данными.

Важное условие сравнения показателей — сопоставимость. Как базу для сравнения используют:

Предмет и задачи экономического анализа

- показатели прошлых лет;

- бизнес-плановые и нормативные значения;

- достижения науки и передового опыта;

- уровни показателей ближайших конкурентов;

- средние показатели объектов исследования в территориальном разрезе;

- варианты управленческих решений;

- теоретически максимально возможные, потенциальные и прогнозируемые показатели.

Содержательны сравнения параллельных и динамических рядов, как способ изучить структуру явлений, процессов и тенденции изменений.

Познавательны вертикальные сравнения, дающие возможность изучить структуру явлений и процессов и тенденции в их изменении.

Интересны многомерные сравнения в анализе, когда сопоставляют широкий круг показателей по нескольким объектам. Многомерные сравнения используют для комплексной оценки результатов деятельности при конкурентных сопоставлениях для установления финансовых рисков. Для таких сравнений разработаны и используются на практике специальные алгоритмы.

Роль сравнений в экономическом анализе определяется тем, что этот способ позволяет достичь ряда целевых установок, например оценка:

- хода выполнения текущих и перспективных бизнес-планов,

- способов экономии ресурсов,

- выбора оптимальных вариантов решения,

- оценка степени бизнес-рисков.

Средние величины

Важное значение в экономическом анализе имеют средние величины. Их «аналитическая сила» состоит в обобщении соответствующего массива типичных, однородных показателей, явлений, процессов:

- они позволяют переходить от единичного к общему, от случайного — к закономерному;

- без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени;

- они дают возможность абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют исходя из необходимости следующие формы средних:

Основные методы и приёмы экономического анализа для бизнеса

- средняя арифметическая,

- средняя гармоническая взвешенная,

- средняя хронологическая моментного ряда,

- мода,

- медиана.

С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно, как указывалось выше, определить общие тенденции и закономерности в развитии экономических процессов.

Метод группировки

Группировки систематизируют материал, и выявлют характерные и типичные взаимосвязи процессов, гасят случайные отклонения. В анализе используют такие виды группировок:

- типологические (например, группировка организаций по видам собственности);

- структурные — для оценки внутреннего строения показателей (например, для изучения персонала по стажу работы, по профессиям и др.);

- аналитические группировки — для изучения взаимосвязи факторных и результативных показателей (например, зависимости суммы выданного банком кредита от величины процентной ставки).

Метод группировки — главный среди методов упорядочения. Он предполагает деление изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В анализе группировка применяется для выявления взаимосвязи между отдельными явлениями с целью изучения состава, структуры и динамики развития, определения средних величин.

Группировка предполагает как классификацию явлений и процессов, так и причин и факторов, их обусловливающих. В группировках объединяются качественно однородные явления, сходные по экономической или социальной природе. Использование метода группировки связано с выполнением следующих этапов:

- классификация предметов, явлений (процессов), выбранных как определяющий признак;

- определение производных признаков и их значений;

- оформление результатов в виде таблиц;

- выявление влияния каждого из производных признаков.

Как информационная основа группировки применяется генеральная совокупность однотипных объектов или выборочная совокупность. В первом случае используются систематически накапливаемые в информационном фонде данные, во втором — типологические выборки. Экономически обоснованная группировка делает возможным изучать зависимость между показателями, и систематизировать аналитические данные.

Группировка — позволяет изучить те или иные экономические явления во взаимосвязи и взаимозависимости, выявить влияние существенных факторов, обнаружить те или иные закономерности и тенденции, присущие этим явлениям и процессам. Группировка предполагает классификацию явлений и процессов, а также причин и факторов, их обусловливающих.

Балансовый метод

К традиционным способам обработки и проверки исходной информации относится балансовый. Используется, кроме того, для измерения влияния на результативный показатель аддитивно связанных с ним факторов. При аддитивной форме зависимости обобщающий показатель представляет собой алгебраическую сумму частных. На основе балансового приема разработан способ пропорционального деления, или долевого участия.

Балансовый метод нашел применение в анализе обеспеченности организации трудовыми, материальными и финансовыми ресурсами и полноты их использования, в исследовании соответствия платежных средств платежным обязательствам и др. Как технический прием балансовый метод используется для проверки правильности аналитических расчетов путем составления баланса отклонений.

Метод линейного программирования

Метод линейного программирования используется для решения экспериментальных задач, когда ищут максимальные или минимальные значения некоторых функций переменных величин. Ценность использования этого метода состоит в том, что оптимальный вариант выбирают из значительного количества альтернативных вариантов. При помощи других способов решать такие задачи не представляется возможным. При использовании метода линейного программирования следует:

- представить альтернативы решения в виде математических переменных;

- определить ограничения и представить их в виде математических выражений;

- решить задачи, используя графический или алгебраический подход.

Графический способ

Широко применяется графический метод для исследования производственных процессов, организационных структур, процессов программирования и т.д. Например, для анализа эффективности использования производственного оборудования строятся расчетные графики, в том числе графики множественных факторов.

В математическом анализе, планировании и управлении особое место занимают сетевые графики. Они дают экономический эффект при строительстве и монтаже промышленных и других предприятий.

Метод корреляционного и регрессионного (стохастического) анализа

Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, максимально влияющие на результативный признак.

Регрессионный анализ предназначен для выбора формы связи, типа модели, для определения расчетных значений зависимой переменной (результативного признака).

Методы корреляционного и регрессионного анализа используются в комплексе. Методы корреляционного и регрессионного анализа используются в комплексе. Наиболее разработана в теории и применяется на практике парная корреляция. Здесь исследуются соотношения результативного признака и одного факторного признака. Это — однофакторный корреляционный и регрессионный анализ.

Теория игр

Теория игр исследует оптимальность стратегии в ситуациях игрового характера. Формализуя конфликтные ситуации математически, их представляют как игру двух, трех и т.д. игроков, каждый из которых преследует цель максимизации своей выгоды, выигрыша за счет других.

Решение подобных задач требует определенности в формулировании условий установления количества игроков, правил игры, выявления возможных стратегий игроков, возможных выигрышей.

- Внутрифирменный анализ,

- Комплексный анализ,

- Микроэкономический анализ,

- Анализ финансовой отчетности,

- Внешний финансовый анализ,

- Экономический анализ,

- Анализ финансовых коэффициентов,

- Управленческий анализ,

- Фундаментальный анализ,

- Портфельный анализ,

- Регрессионный анализ,

- Корреляционный анализ,

- Дисперсионный анализ,

- Кластерный анализ,

- Маржинальный анализ.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про методы экономического анализа

- Задачи виды и методы экономического анализа Задачи виды и методы экономического анализа Экономический анализ — разложение на составные части единого целого он изучает хозяйственные

- Особенности применения методов сравнительного экономического анализа при оценке финансового состояния организации Единой точки зрения на трактовку понятия метод экономического анализа нет В частности С.Б Барнгольц понимает под методом анализа комплексное органическое взаимосвязанное

- Использование методов экономического анализа в диагностике финансовой несостоятельности В связи с этим особую актуальность приобретает реализация методов экономического анализа в диагностике возможного банкротства организации позволяющая повысить качество достоверность и полноту используемой

- К вопросу об оценке эффективности налогового контроля Федерация Экономический анализ теория и практика №4 2017 Аннотация Предмет В условиях кризиса особую актуальность приобретает . Цели Усовершенствовать систему показателей и методологию анализа оценки и анализа эффективности налогового контроля Методология С помощью сравнительных методов рассмотрены научные

- К вопросу применения амортизационной премии в налоговом учете организации Хмельницкая Н.В Методика анализа соответствия бухгалтерской финансовой отчетности налоговым декларациям Молодой ученый 2014 №3 62 С 585-587

- Применение системы стандарт-костинг для повышения эффективности управления предприятиями легкой промышленности О.Н Система стандарт-кост как продолжение нормативного метода учета затрат Материалы II Международной научно-практической конференции посвященной 60-летию экономического факультета Института экономики и . Тренды развития современного общества управленческие правовые экономические и социальные аспекты — 2018 — С 121-125 12 Кутинова Н.Б Вычисление и учет . Н.Б Вычисление и учет отклонений в системе стандарт-кост Анализ взаимосвязи сметной и фактической прибыли Бухгалтерский учет в издательстве и полиграфии — 2008 —

- Применение уравнения регрессии для прогнозирования коэффициента налоговой нагрузки на интегрированную бизнес-структуру Петербургский экономический журнал 2016 № 3.С 171-177 2 Замков О.О Толстопятенко А.В Черемных Ю.Н Математические методы . Ю.Н Макаров А.А Анализ данных на компьютере под ред В.Э Фигурнова М ИНФРА-М 2003 544 с 4 Дубина

- Необеспеченный внутридневной кредит как способ управления кредитным риском в платежной системе НВДК до момента апробации механизма целесообразно использовать на основе анализа и экспертных оценок Применение указанных подходов в совокупности позволяет снизить риски для расчетного центра . ПС за предыдущий календарный месяц по которым он являлся плательщиком на установленную экспертным методом относительную величину 4 находящуюся в интервале от 0 до 100% Pos поправочный коэффициент рассчитываемый . ПС быстрее реагировать на изменения в экономической среде что является важным стабилизующим элементом в период экономического кризиса Баланс затрат и извлекаемой

- Принципы бюджетного учета Для того чтобы выявить особенности и общие тенденции принципов бухгалтерского учета проанализируем точки зрения ученых-экономистов и законодательство разных стран Анализ начнем с понятия принципы бухгалтерского учета Согласно Большому толковому словарю русского языка БТС принцип . Принципы бухгалтерского учета это исходные положения бухгалтерского учета как науки которые предопределяют предмет объект методы бухгалтерского учета и качественные характеристики учетной информации на современном этапе Г Мюллер Х Гернон . Эти различия обусловливаются как разнообразием существующих форм организации хозяйственной деятельности так и влиянием на практику учета внешних факторов политических экономических социальных географических и др 5 с 21 С другой стороны бухгалтерский учет.. не знает

- Применение рентных принципов в ценообразовании предприятий добывающих отраслей В связи с этим представляется что вопрос совершенствования рентных принципов при ценообразовании а также при налогообложении в угольной промышленности является достаточно актуальным с учетом значения рентных принципов именно при расширенном воспроизводстве причем на новом технико-технологическом и эколого-экономическом уровне Следовательно проведенный анализ выявил что методические подходы к определению имеющихся видов ренты с

- Планирование в аудите Совершенствование методики аудита основных средств в коммерческих организациях Kant -2018- №1 26 -С.195-199 2 Лосева А.С . Лосева А.С Роль финансового контроля в обеспечении экономической безопасности организации EUROPEAN RESEARCH сб ст XII Междунар науч.-прак конф -Пенза 2017 — С . И.В Развитие экологического учета и анализа на предприятиях агропромышленного комплекса Лучшая научно-исследовательская работа сб статей VI междунар науч.-прак конкурса —

- К вопросу об устойчивости финансового состояния отечественного предприятия Актуальные вопросы экономических наук №38 2014 В статье обоснована необходимость применения дифференцированного подхода к определению критериальных показателей . Предложен методический подход к оценке ликвидности в зависимости от специфики взаиморасчетов данного конкретного предприятия Чтобы выжить . Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия т.е его

Источник: 1fin.ru

Экономический анализ: методы

Под экономическим анализом понимают один из методов познания финансово-хозяйственных процессов субъекта экономики, основанный на разделении его как единого целого на составляющие элементы и изучение каждого из этих элементов в отдельности и во взаимосвязи друг с другом.

В ходе экономического анализа применяются аналитические способы изучения различных финансово-экономических документов для того, чтобы выявить в них существенные связи и закономерности, чтобы преобразовать экономические показатели в аналитическую информацию.

Комплексный экономический анализ как элемент системы управления в целом используется в качестве:

- Варианта построения прогнозов и планов в ходе оценки инвестиционного проекта

- Одного из инструментов прогнозирования

- Способы выявления проблем в управлении производством и резервов для их устранения

- Способа оценки общего финансового состояния компании

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Виды экономического анализа предприятия

Замечание 1

По сроку охвата различают анализ:

- Оперативного характера (используют при оперативном и краткосрочном управлении)

- Текущего характера (применяют в текущий момент и на среднесрочную перспективу)

- Перспективного характера (направлен на долгосрочное планирование и управление)

В зависимости от характера и масштаба применения выделяют анализ:

- Внутрихозяйственный (анализируется деятельность конкретного предприятия, производственного участка, цеха)

- Отраслевой (анализируется отрасль народного хозяйства, например, пищевая или текстильная)

- Межотраслевой (проводится анализ предприятий разных отраслей, но территориально расположенных в пределах одной территории)

- Народнохозяйственный (полный анализ экономики страны в целом)

«Экономический анализ: методы»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Кроме того, сам экономический анализ включает в себя подсистемы:

Замечание 2

Итак, сам экономический анализ и его подсистема – финансовый анализ – служат неотъемлемым элементом экономического управления и ведения планирования на предприятии. Пользователи экономической информации любого уровня применяют методы анализа в процессе принятия и оптимизации управленческих решений.

Методы в экономическом анализе

Метод экономического анализа – это способ, подход к изучению того или иного показателя или процесса, можно сказать конкретная точка зрения. Среди методов экономического анализа выделяют такие категории:

- Классические методы

- Факторный анализ

- Экономико-математический метод

- Методы с применением графиков

Классические методы экономического анализа предполагают использование методов:

- Абсолютные разницы

- Относительные величины

- Сравнение

- Группировка показателей

- Аналитические таблицы

Такие методы позволяют достаточно точно произвести необходимые расчеты, выявить зависимость показателей друг от друга.

К методам факторного анализа относятся:

- Индексный

- Элиминирование

- Балансовый метод

Суть факторных методов том, чтобы оценить влияние изменения одного фактора на финансовые показатели деятельности предприятия.

Экономико-математические методы предполагают применение:

- Корреляция и регрессионый анализ

- Кластерный анализ

- Эконометрика

- Математическое программирование

- Модель Уилсона

Особенность экономико-математических методов состоит в том, что они позволяют выявить именно существенные факторы, влияющие на экономический результат деятельности, при этом отбрасываются несущественные для анализа детали и значения.

Графические методы позволяют наглядно на графиках через геометрические фигуры, линии и точки изобразить анализируемые данные. Обычно используют максимально наглядные типы графиков – это диаграммы и картограммы. На диаграммах данные изображаются геометрическими фигурами и линиями, а на картограммах – столбцы, сектора, фигурные диаграммы.

Источник: spravochnick.ru

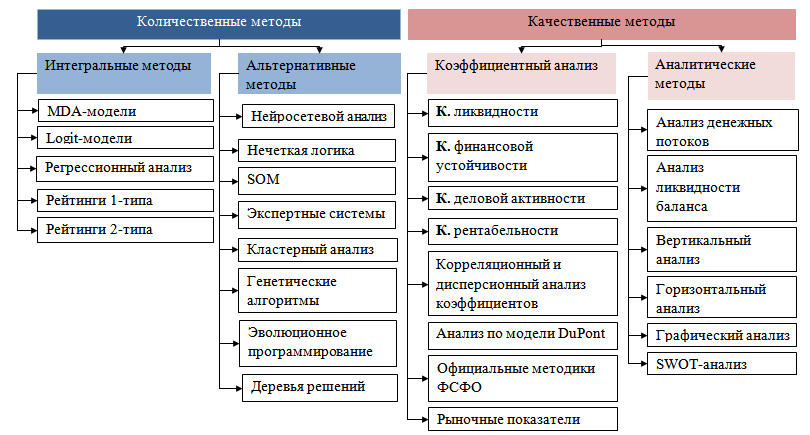

Приемы и основные методы финансового анализа предприятия

Рассмотрим основные методы финансового анализа предприятия. Подробно поговорим о том, что они из-себя представляют, выявим их преимущества и недостатки, а также сравним их между собой. Все подходы финансового анализа можно, условно, разделить на количественные и качественные методы. Теперь подробнее коснемся каждой из групп методов.

Количественные методы финансового анализа предприятия

Количественные методы финансового анализа предполагают расчет единого интегрального показателя риска банкротства предприятия. Их можно условно разделить на две большие группы классических статистических методов и альтернативных методов. Ключевая разница между этими методами заключается в использовании различных по сложности математических аппаратов: если для классических методов, как правило, используются методы математической статистики, то в альтернативных методах используются более сложные методы искусственного интеллекта, генетических алгоритмов, нечеткой логики.

Интегральные методы финансового анализа

По исследованиям, проведенными учеными Азизом и Дэаром, для построения моделей количественной оценки финансового состояния предприятия в 64% случаев использовались статистические методы, в 25% искусственный интеллект, в 11% другие методы.

В интегральных методах финансового анализа наиболее распространены подходы, связанные с построением моделей множественного дискриминантного анализа (MDA-модели) и моделей, построенных на основе логистической регрессии (logit-модели).

Основная цель этих моделей заключается в том, чтобы на основе измерения различных финансовых коэффициентов предприятия рассчитать интегральный показатель, на основе которого уже проводить анализ.

Популярные западные MDA-модели прогнозирования риска банкротства были разработаны Альтманом, Таффлером, Спрингейтом. Среди отечественных MDA-моделей можно выделить: Модель Сайфуллина и Кадыкова, Модель Беликова-Давыдовой (Иркутская Государственная экономическая академия), Модель Мизиковского, Модель Челышева.

В настоящее время на западе наблюдается спад использования MDA-моделей для оценки риска банкротства предприятий, все большее предпочтение отдается logit-моделям и моделям на основе искусственного интеллекта (AI-модели), которые позволяют учесть различные скрытые закономерности.

В таблице представлена частота использования инструментария множественного дискриминантного анализа для построения моделей оценки финансовой устойчивости предприятий, как видно из таблицы в настоящее время только 29% от всех исследований используют инструментарий множественного дискриминантного анализа для построения моделей банкротства.

Частота применения множественного дискриминантного анализа в построении моделей финансовой устойчивости предприятия

Источник: Hossari G. Benchmarking New Statistical Techniques in Ratio-Based Modelling of Corporate Collapse, International Review of Business Research Papers Vol. 3 No. 3 August 2007 P.152

Среди авторов использующих logit-моделей для оценки риска банкротства можно выделить Ольсона, Бегли, Минга, Уаттса, Альтмана, Сабато, Грузчинского, Джу Ха, Техонга, Лин, Пьесса. Среди отечественных logit-моделей можно выделить модели Жданова и Хайдаршиной.

Преимуществами современных logit-моделей является:

- Возможность определить вероятность риска банкротства предприятия,

- Достаточно высокая точность результатов,

- Позволяют учесть отраслевую специфику деятельности предприятий,

- Простота интерпретации результатов.

Среди недостатков logit-моделей можно выделить:

- Не адаптированы к российской экономике,

- Не учитывается финансовая устойчивость предприятия,

- Не учитывается процесс кризиса на предприятии.

Рейтинговые (балльные) модели являются эффективным средством финансового мониторинга деятельности предприятий. Отличительная особенность рейтинговых моделей заключается в том, что показатели при финансовых коэффициентах получаются либо с помощью математических операций, либо задаются экспертно.

Следует заметить, что в настоящее время применяются рейтинговые системы оценки финансового состояния предприятия двух видов.

Первый вид предполагает классификацию предприятий на несколько групп, границы которых заранее установлены аналитиками и экспертами. Для применения этой методики достаточно бухгалтерской отчетности от одного предприятия. К данному типу можно отнести методики Донцовой, Никифоровой, Литвина, Графова, методику Сбербанка для оценки кредитоспособности заемщика и другие. Из зарубежных методов на практике широко применяется метод Аргенти (А-счет).

Второй тип методик определения рейтинга предприятия базируется на сравнении финансовых коэффициентов с эталонным предприятием. Роль эталона выполняет фирма, у которой имеются наилучшие результаты из всей выборки исследуемых предприятий. Сюда можно отнести методики Кукуниной И.Г., Шеремета А.Д.

Альтернативные методы финансового анализа

Среди альтернативных методов финансового анализа предприятия можно выделить использование нейросетевых методов, нечеткой логики, самоорганизующихся карт, генетических алгоритмов, эволюционного программирования для построения количественных моделей оценки финансового состояния.

Финансовые модели предприятий, построенные на искусственном интеллекте, эффективно работают с нечетко определенными, неполными и неточными данными. AI-модели финансового анализа предприятия трудоемки в разработке, ввиду сложного математического аппарата. Помимо этого разработка осложняется необходимостью анализа большой выборки данных о предприятиях, которой в молодой российской экономике пока еще недостаточно.

В пользу статистических моделей высказывается Альтман в своей работе, где доказывает, что logit-модели и mda-модели точнее предсказывают банкротство предприятия, нежели нейронные сети (Altman E.I., Marco G., Varetto F. (1994) : Corporate Distress Diagnosis: Comparisons using Linear Discriminant Analysis And Neural Network (the Italian Experience) // J. Of Banking and Finance. Vol 18 № 3).

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Качественные методы финансового анализа предприятия

Качественные методы анализа финансового состояния предприятия не предполагают расчет интегральных показателей, в их основе, как правило, лежит использование экспертных знаний, опросов, а также коэффициентного анализа. Качественные методы финансовой оценки предприятия можно условно разделить на две основные группы: коэффициентный анализ, где анализ предприятия основывается на вычислении и анализе финансово-хозяйственных коэффициентов, описывающих деятельность предприятия с различных сторон и качественный основанный на традиционном анализе бухгалтерской отчетности.

Коэффициентный анализ

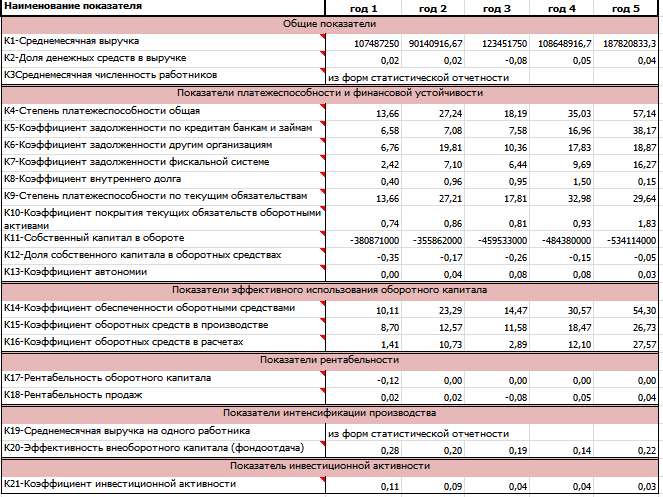

В России на данный момент большинство систем мониторинга деятельности предприятий основывается на коэффициентном анализе. К примеру, Федеральный закон «О несостоятельности (банкротстве)» предлагает расчет 3-х финансовых коэффициентов для диагностики риска банкротства: коэффициента текущей ликвидности, коэффициента обеспеченности собственными оборотными средствами, коэффициента восстановления/утраты платежеспособности. Или, к примеру, бывшие «Методические указания проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы» (ФСФО в настоящее время расформировали) содержат в себе расчет 21 финансового коэффициента.

У коэффициентного анализа предприятий можно выявить следующие недостатки:

- множественность предлагаемых наборов коэффициентов в анализе затрудняет оценку состояния предприятия на их основе, а также выработку и реализацию управленческих решений.

- сложность обоснованного нормирования коэффициентов. Одна из ключевых проблем коэффициентного анализа заключается в интерпретации коэффициентов с точки зрения выбранных нормативов. В российских условиях база нормативных документов по оценке финансового состояния предприятия еще недостаточно развита, доступ к среднеотраслевым нормативам зачастую ограничен (отсутствует).

- нет единых формул расчета коэффициентов, зачастую в разных источниках одни и те же коэффициенты называются разными терминами и имеют разные формулы расчета.

Аналитические методы финансового анализа

Аналитические методы финансового анализа уделяют особое внимание анализу структуры и динамики статей финансовой отчетности. В его основе лежит сравнение активов и пассивов на близких платежных горизонтах, оценка ликвидности баланса, а также анализ тенденций в изменении статей баланса и поиске причин их обусловивших.

Помимо этого проверяется достоверность финансовой отчетности предприятия, качество бухгалтерского учета на предприятии, оценивается степень соответствия денежной оценки активов и обязательств их реальным рыночным величинам, с качественной стороны производится оценка деловой репутации, уровня менеджмента, профессионализма кадров, перспективы развития отрасли, стадии жизненного цикла предприятия.

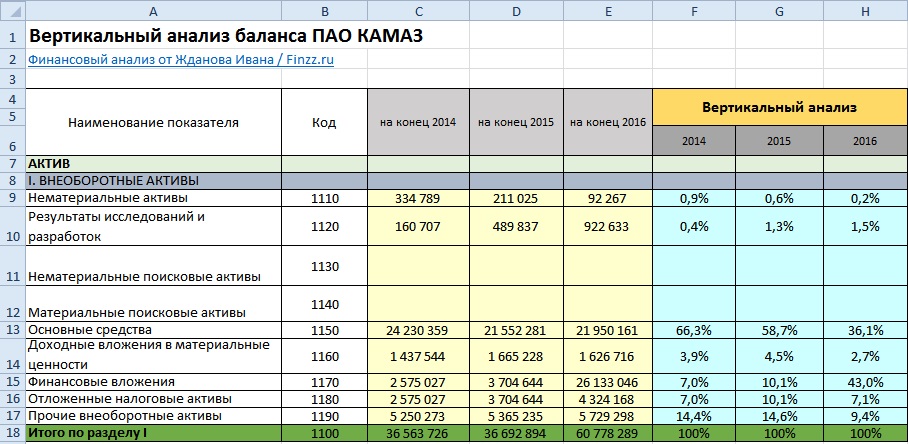

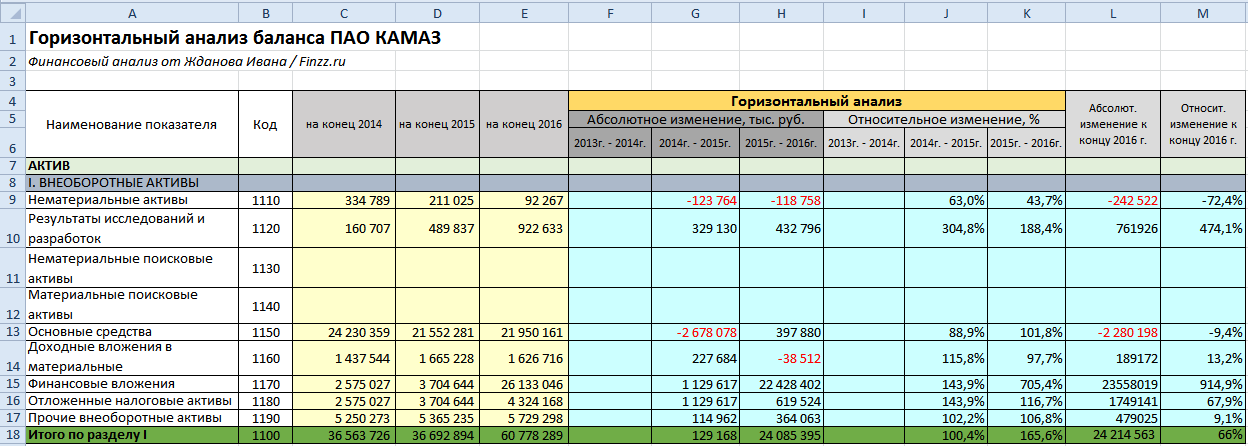

Горизонтальный анализ состоит из построения одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами прироста. Цель горизонтального анализа заключается в выявлении абсолютных и относительных изменений величин различных статей отчетности за определенный период, а также для того чтобы дать этим изменениям оценку. Одним из вариантов горизонтального анализа служит трендовый анализ, т.е. сравнение данных статей за различные периоды, построение изменения временного ряда статьи баланса для выявления тренда. Вертикальный анализ состоит в вычислении удельного веса отдельных статей в итоге баланса с дальнейшей ее оценкой изменений.

⊕ Подробнее про вертикальный анализ читайте в статье «Вертикальный анализ на примере ПАО КАМАЗ в Excel»

⊕ Подробнее про горизонтальный анализ читайте в статье «Горизонтальный анализ на примере ПАО КАМАЗ в Excel»

Анализ денежных потоков заключается в выявлении причин дефицита или избытка денежных средств, определении источников их поступления и направления расходования для последующего контроля над текущей платежеспособностью предприятия.

Одним из популярных методов анализа внутреннего состояния предприятия, учета опасностей и возможностей во внешней среде является SWOT-анализ. Преимущество использования SWOT-анализа заключается в том, что он позволяет дать оценку внешнюю и внутреннюю среду, в которой функционирует предприятие. Как правило, SWOT-анализ применяется в стратегическом планировании для оценки эффективности действующей стратегии предприятия. Один из недостатков SWOT-анализа заключается в его трудной формализации через количественные показатели.

Сравнение методов финансового анализа предприятия

Сравнительная характеристика методов финансового анализа предприятия представлена в таблице.

| Сравнительная характеристика | Количественные | Качественные | ||

| Статистические | Альтернативные | Коэффициентные методы | Аналитические | |

| Многомерность подхода | + | + | — | + |

| Использование исходных данных внешней публичной отчетности | + | + | + | + |

| Наглядность и простота интерпретации результатов | + | + | — | — |

| Возможность сравнения с другими предприятиями | + | + | + | — |

| Простота вычисления | + | — | + | — |

| Учет фактора времени | + | + | + | — |

| Учет корреляционных факторов | + | + | — | — |

| Качественная оценка рассчитанного интегрального показателя | + | + | — | — |

| Используется эксперт | — | + | — | + |

| Учитывают специфику организации | — | — | — | + |

| Высокая точность оценки риска банкротства | + | + | — | — |

| Учет качественных показателей | — | — | + | + |

| Учитываются внешние факторы | — | — | — | + |

Резюме