Глазунов М.И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса // Экономический анализ: теория и практика. 2009. № 21 (150).

2. Любушкин Н.П. Анализ методов и моделей оценки финансовой устойчивости организаций // Экономический анализ: теория и практика. 2010. № 1 (166).

Финансово-хозяйственное положение предприятия определяется в процессе проведения финансового анализа, который является частью экономического анализа и направлен на изучение показателей, параметров, коэффициентов и мультипликаторов, дающих объективную оценку финансового состояния организации.

Расхождения между российской системой бухгалтерского учета в России и МСФО в западных странах приводят к различиям между финансовой отчетностью, а соответственно и методами проведения финансового анализа, так как существует разница в конечных целях использования финансовой информации. Этот аспект и обуславливает актуальность темы.

Целью статьи является изучение методов финансового анализа для целей оценки финансово-хозяйственной деятельности предприятия.

Финансовый АНАЛИЗ, оценка БИЗНЕСа и АУДИТ, МСФО, GAAP

При проведении финансового анализа важно финансовое положение предприятия как в долгосрочной перспективе, так и в краткосрочной перспективе. Исходной базой для расчетов служат данные бухгалтерского учета и отчетности, изучение которых помогает воспроизвести все ключевые аспекты производственной и коммерческой деятельности и совершенных операций в обобщенной форме.

Методические основы анализа хозяйственной деятельности предприятий разработали Н.Р. Вейцман, В.И. Стоцкий, С.К. Татур, Бочаров В.В. Экономический анализ научно обоснован в трудах отечественных ученых: М.С. Абрютиной, А.В. Грачева, М.Н. Крейниной, М.В. Мельник, М.Г. Миронова, Е.В.

Негашева, Г.В. Савицкой, Р.С. Сайфулина, А.Д. Шеремета.

Для отображения объективного финансового состояния предприятия используются несколько методов: чтение бухгалтерской отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; сравнительный (пространственный) анализ; факторный анализ; метод финансовых коэффициентов [1].

Чтение бухгалтерской отчетности – общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках. По данным отчетности выясняется имущественное и финансовое положение предприятия с позиции долгосрочной перспективы; финансовые результаты, регулярно генерируемые данным предприятием; изменения в капитале собственников; ликвидность предприятия [2].

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности в разные периоды деятельности. Наиболее распространенными приемами горизонтального анализа являются: 1) простое сравнение статей отчетности и изучение причин их изменений; 2) анализ изменения статей отчетности по сравнению с колебаниями других статей.

Вертикальный (структурный) анализ осуществляют для определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Его можно проводить по исходной или агрегированной отчетности. Вертикальный анализ баланса позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Финансовый анализ: для каких целей?

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц чаще всего применяются одновременно.

Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ [3].

Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения отдельных показателей предприятия и межхозяйственных показателей аналогичных компаний-конкурентов.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном – отдельные элементы соединяют в общий результативный показатель. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении аналитической работы следует учитывать следующие факторы: 1) эффективность применяемых методов планирования; 2) достоверность бухгалтерской отчетности; 3) использование различных методов учета (учетной политики); 4) уровень диверсификации деятельности других предприятий; 5) статичность применяемых коэффициентов.

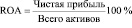

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROIC.

Прибыль, приходящаяся на общую сумму активов:

.

Методы финансового анализа для целей оценки бизнеса

Анализ финансово-хозяйственной деятельности – это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования.

Информационной базой финансового анализа является финансовая (бухгалтерская) отчетность, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Основной целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Финансовый анализ решает следующие задачи:

оценивает структуру имущества организации и источников его формирования;

выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

Немаловажную роль играет финансовый анализ в оценке бизнеса, поскольку на его основании принимаются решения о выборе тех или иных подходов к оценке стоимости. В этом выражается актуальность выбранной темы.

Объектом исследования являются финансовые коэффициенты, применяемые в практике финансового анализа.

Предметом исследования являются система отношений на предприятии, направленных на изучение, анализ финансового состояния предприятия.

Целью нашей работы является изучение методов, техники финансового анализа для целей оценки бизнеса.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть особенности финансового анализа в оценке бизнеса;

проанализировать состав отчетности, необходимой для анализа;

рассмотреть процедуры корректировки финансовой отчетности;

рассмотреть основные процедуры финансового анализа на предприятии;

выявить роль финансового анализа в оценке бизнеса.

1. Понятие, цели финансового анализа в оценке бизнеса

1.1 Понятие и цели финансового анализа, необходимая отчетность для финансового анализа

Финансовый анализ оцениваемого предприятия проводится на основе баланса предприятия, отчета о финансовых результатах, данных аналитических и синтетических счетов бухгалтерского учета и других финансовых документов.

Основная цель финансового анализа – определить реальное финансовое состояние предприятия на дату оценки и найти резервы его улучшения.

Финансовое состояние – это способность предприятия финансировать свою деятельность, оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью[1].

Финансовое состояние предприятия является комплексным понятием. Оно характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как партнера по бизнесу, объекта инвестирования, капитала, налогоплательщика.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Основная характеристика хорошего финансового состояния – способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе.

Финансовое состояние предприятия может ухудшаться или улучшаться под влиянием совокупности внутренних и внешних факторов. К числу первых относятся качество менеджмента, имущественное положение фирмы. Внешними (макрофакторами) являются изменения налоговой системы, кредитной политики, конъюнктуры рынка и т. п.

При оценке стоимости бизнеса, наряду с определением реального финансового состояния предприятия цели финансового анализа можно дополнить следующими[2]:

определение реальной доходности оцениваемого предприятия для корректного прогнозирования денежных потоков;

выявление степени соответствия финансовой отчетности оцениваемого предприятия общепринятым в отрасли принципам бухгалтерского учета;

сравнение оцениваемого предприятия с его аналогами для оценки риска, присущего данному бизнесу, и параметров его стоимости;

оценка экономических возможностей и перспектив бизнеса;

корректировка финансовых отчетов для целей оценки.

Ретроспективная финансовая отчетность за последние три – пять лет анализируется оценщиком с целью определения потенциала бизнеса на основе его текущей и прошлой деятельности. Желательно использовать отчетность, прошедшую аудиторскую проверку; в отчете должно быть указано, есть или нет заключение аудитора.

В зависимости от целей оценки и применяемых методов финансовый анализ может быть направлен на определение степени рисков, сопоставление с предприятиями-аналогами, прогнозирование доходности, что позволяет изучить показатели самого предприятия по годам, выявить тенденции, увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования и т.п.

Повторим, что в соответствии с целями оценки бизнеса степень детализации финансового анализа может быть различной:

экспресс-анализ, при котором анализируются данные бухгалтерской отчетности, оценивается финансовая устойчивость и динамика развития, показатели оцениваемого предприятия сравниваются с абсолютными, отраслевыми или с показателями предприятий-аналогов;

детальный анализ финансовой устойчивости направлен на более тщательную оценку имущественного и финансового состояния, возможностей и перспектив развития предприятия (анализируются баланс, отчет о финансовых результатах, данные аналитического и производственного учета).

Анализу и корректировке в целях оценки бизнеса подвергаются баланс и отчет о финансовых результатах. Баланс предприятия отражает финансово-имущественное состояние предприятия на конкретную дату. Отчет о финансовых результатах отражает выручку, затраты и прибыль предприятия за определенный период (квартал, год).

Скорректированные баланс и отчет о финансовых результатах используются в каждом из подходов к оценке. При осуществлении оценки с применением различных подходов уделяется большее или меньшее внимание тому или другому бухгалтерскому документу[3]:

при оценке затратным подходом основное внимание уделяется анализу и корректировке баланса предприятия;

при использовании сравнительного подхода анализируются и баланс, и отчет о финансовых результатах оцениваемого предприятия и его аналогов;

в случае оценки доходным подходом больше внимания уделяется анализу и корректировке отчета о финансовых результатах, где наиболее полно представлена информация о доходности предприятия, на основе которой прогнозируются денежные потоки.

При оценке следует учитывать ряд обстоятельств, затрудняющих применение финансовой отчетности для целей оценки[4]:

финансовая отчетность содержит только ретроспективную информацию;

финансовая отчетность устаревает к дате оценки (если дата оценки не зафиксирована в прошлом);

отчетность может содержать единовременные не характерные для оцениваемого бизнеса доходы и расходы;

стоимость активов, отраженная в балансе, редко соответствует их рыночной стоимости;

некоторые активы не отражены в балансе, например полностью самортизированные здания, срок экономической «жизни» которых еще не закончился;

отчетность может не отражать реального состояния дел из-за ведения двойной бухгалтерии;

отчетность может содержать ошибки бухгалтера.

Финансовая отчетность, не подвергавшаяся аудиторской проверке, должна анализироваться более тщательно. После сбора бухгалтерской отчетности осуществляется ее корректировка для целей оценки.

Общие правила и принципы ведения бухгалтерского учета могут различаться, что отражается в учетной политике и финансовой отчетности. Для получения сопоставимости информации необходима корректировка – нормализация финансовых документов за предшествующие периоды (обычно три – пять лет) в целях установления показателей, характерных для нормального ведения предпринимательской деятельности[5].

Общие корректировки финансовой отчетности бизнеса позволяют приблизить к экономической реальности финансовую отчетность предприятия и, соответственно, потоки доходов.

Корректировки показателей финансовых отчетов проводятся для показателей, которые имеют прямое отношение к процессу оценки. Корректировки могут быть целесообразными по следующим причинам[6]:

привести показатели поступлений и расходов к уровню, который характерен для операционной (основной, производственной) деятельности, которую предполагается продолжать;

представить сопоставимые финансовые данные по рассматриваемому бизнесу и аналогичным бизнесам;

привести показатели, приведенные в отчетах, в соответствие с рыночными стоимостями;

сделать поправки с учетом стоимости активов и обязательств, не связанных с операционной (основной, производственной) деятельностью и соответствующих поступлений и расходов;

сделать поправки с учетом поступлений и расходов, не связанных с хозяйственной деятельностью.

Основные направления корректировок – исключение из финансовых отчетов следующих доходов и расходов[7]:

излишние или непроизводственные затраты предприятия;

единовременные доходы и расходы, не связанные с деятельностью предприятия;

доходы и расходы по избыточным активам (производственным, непроизводственным, нефункционирующим);

личные доходы и расходы владельца предприятия и его родственников.

Различают несколько видов бухгалтерской документации в зависимости от степени ее корректировки.

Приведенный ретроспективный баланс – баланс, скорректированный на последнюю дату составления бухгалтерской отчетности. Корректировка заключается в исключении из баланса всех нематериальных активов и активов, не связанных с основной деятельностью предприятия, для повышения сопоставимости данных с отчетностью предприятий-аналогов. Корректируется также стоимость основных средств (переоценка, физический износ)[8].

Если скорректировать стоимость материальных активов по рыночной стоимости, а также долгосрочные и краткосрочные финансовые вложения, дебиторскую и кредиторскую задолженность в соответствии с их реальным состоянием на дату оценки, то мы получим рыночный баланс.

Аналогично корректируется ретроспективный отчет о финансовых результатах: из прибылей и убытков исключаются статьи, не связанные с основной деятельностью или искажающие результаты сравнения с предприятиями-аналогами. Корректируются выплаченные проценты по ссудам, заработная плата владельцев в целях оценки приравнивается к среднеотраслевой, увеличивается прибыль на величину избыточных расходов. Получается приведенный ретроспективный отчет о финансовых результатах.

На основе этих ретроспективных финансовых отчетов, данных об отрасли, регионе, рынке, стране прогнозируются финансовые показатели деятельности предприятия. Для сравнения с предприятиями-аналогами могут рассчитываться показатели в процентах. Например: остаточная стоимость машин и оборудования составляет 35% стоимости всех активов.

Источник: kazedu.com

Методы финансового анализа при оценке предприятия (бизнеса)

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчете с дебиторами и кредиторами.

Финансовый анализ включает в себя три основных этапа:

1. Анализ финансовых результатов.

2. Анализ финансового состояния.

3. Анализ эффективности финансово-хозяйственной деятельности.

Практика финансового анализа выработала 6 основных методов финансового анализа.

1. Горизонтальный (временной) анализ. Это сравнение показателей отчетности с данными предыдущего периода.

2. Вертикальный (структурный) анализ. Это определение структуры итоговых показателей отчетности с выявлением влияния отдельных позиций на результате в целом.

3. Трендовый анализ. Это сравнение отдельного финансового показателя с данными за ряд предшествующих периодов и выявление зависимости (тренда). При стабильных условиях можно выявить тенденцию динамики показателя и прогнозировать. В противном случае необходим более детальный анализ, выявление зависимости нужного показателя от разных показателей.

4. Сравнительный (пространственный) анализ. Это сопоставление данных предприятия с показателя аналогичных предприятий или предприятий конкурентов (межхозяйственный, межфирменный сравнительный анализ), так и внутрифирменный анализ свободных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений цехов.

5. Анализ относительных коэффициентов. Это расчет отношений между различными абсолютными финансовыми показателями.

6. Факторный анализ. Это анализ влияния отдельных факторов на изменение результативного показателя.

Вопросы для самоконтроля:

1. Кто может разрабатывать и принимать управление управленческие решения?

2. Какие основные этапы включает в себя финансовый анализ?

3. Основные методы финансового анализа.

4. Какие показатели включаются в анализ финансовых результатов?

5. Какие факторы влияют на величину прибыли?

6. Какие анализы включает в себя сравнительный аналитический баланс?

7. Какие показатели характеризуют финансовую устойчивость предприятия?

8. Какие коэффициенты определяют финансовое состояние предприятия?

Тесты:

1. Баланс организации за отчетный период показал повышение кредиторской задолженности и снижение дебиторской. Каким образом, если отвлечься от изменения других статей баланса, приведённые изменения повлияли на приток денежных средств. Приток денежных средств:

2. Баланс организации за отчётный период показал повышение, производственных запасов, незавершённого производства и запасов готовой продукции при сохранении остатков дебиторской и кредиторской задолженности. Каким образом, если отвлечься от изменения других статей баланса, приведённые изменения повлияли на приток денежных средств. Приток денежных средств:

3. Организация ожидает снижения объёма продаж и, соответственно, снижения объёмов производства. Каким образом следует изменить долю постоянных расходов организации, чтобы снижение объёмов производства в наименьшей степени повлияло на прибыль организации? Долю постоянных расходов необходимо:

4. Организация ожидает увеличения объёма продаж и, соответственно, увеличения объёмов производства. Каким образом следует изменить долю постоянных расходов организации, чтобы увеличение объёмов производства в наибольшей степени послужило росту прибыли организации? Долю постоянных расходов необходимо:

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru