Набугорнова, В. Н. Риски в деятельности малого и среднего предпринимательства и способы их минимизации / В. Н. Набугорнова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.3 (91.3). — С. 60-63. — URL: https://moluch.ru/archive/91/19705/ (дата обращения: 25.05.2023).

Современное предприятие ежедневно сталкивается с разнообразными рисками. Это и сбои в производстве, аварии на транспорте, задержки поставщиков, кредитов, долговых обязательств, трудовые конфликты и т. д. Риски возникновения подобных ситуаций представляют угрозу для бизнеса, могут повлечь недополучение прибыли, мешают реализации планов, а также ставят под угрозу само существование компании.

Чтобы сохранить стабильность в бизнесе, требуется грамотно построенная система анализа и управления рисками.

Основная цель создания подобной системы — это повышение эффективности работы, максимизация дохода и снижение уровня возможных потерь.

Для того, чтобы грамотно выстроить работу данной системы важно, прежде всего, понимать, что такое риск и чем он чреват. Риск — это результат принятия одного из альтернативных решений при вероятности понесения ущерба при неопределенности условий его реализации. Основные виды рисков представлены на рисунке 1.

Управление рисками

Рис.1. Виды хозяйственных рисков

Риск предпринимателя возникает тогда, когда предприниматель использует только свои средства и существует угроза их невозврата. Риск кредитора характеризуется опасностью банкротства и невыполнения обязательств заемщика перед кредитором. Денежный риск связан с уменьшением ценности денежной единицы [3, С. 80].

Управление рисками начинается с выявления и оценки возможных угроз. После этого необходимо проанализировать все возможные альтернативы, рассмотреть варианты деятельности, которые при том же уровне доходов будут сопровождаться меньшим риском. Важно отметить, что при этом необходимо сопоставлять уровень затрат на реализацию со степенью снижения риска, есть вероятность, что риск потери будет оценен меньше, чем необходимый объем затрат на внедрение. Как только риски выявлены и оценены, руководство выбирает метод управления риском: принимает компания данный риск, пытаясь минимизировать его последствия, или уклоняется от него.

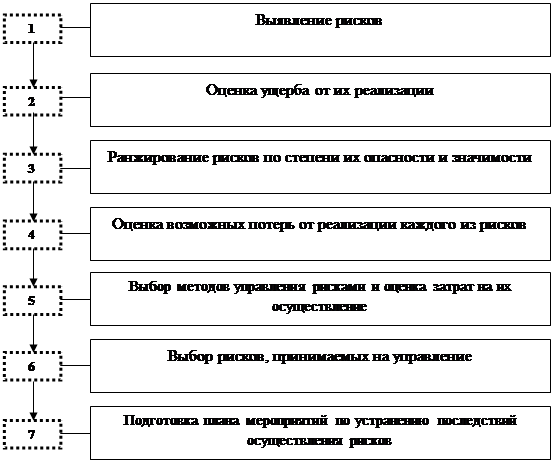

В зависимости от реализуемой стратегии и так называемого отношения к риску принимается решении о принятии или уклонения от тех или иных рисков. На рисунке 2 представлены основные этапы в работе системы анализа и управления рисками.

Рис. 2. Этапы работы системы анализа и управления рисками

Система анализа и управления рисками включает в себя процессы идентификации, анализа и оценки, планирования управления рисками, разработки плана по уклонению от риска, организации мероприятий по реагированию на риски, а также подготовку мероприятий по устранению негативных последствий в случае осуществления риска.

Управление предпринимательскими рисками за 25 минут

На сегодняшний день имеются отработанные алгоритмы управления рисками, автоматизированные системы, позволяющие выявлять и оценивать риски, моделировать ситуации для их минимизации. Свои услуги по управлению рисками предлагают консалтинговые компании, способные выявить и оценить угрозы бизнеса для предприятия любого масштаба и вида деятельности. Но иметь в штате риск-менеджеров, пользоваться услугами специализированных компаний и автоматизированными информационными системами управления рисками могут лишь относительно крупные компании, располагающие капиталом. Предприятия малого и среднего бизнеса, учитывая ограниченность средств, далеко не всегда уделяют внимание управлению рисками. Естественно, что вследствие этого они несут убытки, а порой успешное, на первый взгляд, предприятие прекращает свое существование.

В предпринимательской деятельности полностью избежать риск невозможно, поэтому предприятиям необходимо тщательно анализировать каждый процесс, чтобы не допустить возможных ошибок, которые могут повлечь собой серьезные проблемы.

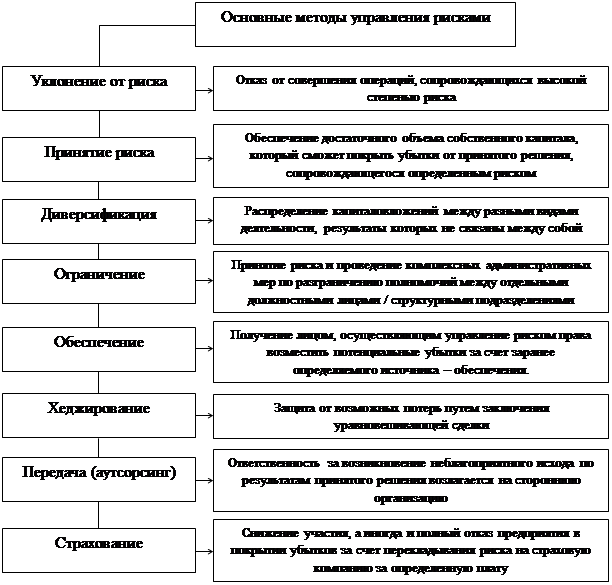

В настоящее время в риск-менеджменте к основным методам снижения уровня риска относят методы, представленные на рисунке 3.

Страхование является одним из наиболее важных и распространенных приемов снижения степени риска. С его помощью предприятие может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Недостатком является то, что предприятие, определяя стратегию отношений со страховыми компаниями, должно хорошо ориентироваться на рынке страховых услуг и суметь выбрать наиболее подходящие для каждого конкретного альтернативного решения наиболее подходящие условия сделки страхования.

Пути выхода из состояния финансовой нестабильности зависят от причин возникновения кризисной ситуации и факторов, оказывающих влияние. В каждом конкретном случае необходим тщательный анализ действительности и разработка продуманной финансовой стратегии.

Для вполне благополучного хозяйствующего субъекта основные методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможные риски и спрогнозировать экономическую нестабильность. [4, С 180]

Рис.3. Способы минимизации риска

Изучение современных рисков позволяет сделать вывод, что на любом уровне экономики требуется создание определённого механизма управления рисками инновационного проекта, который представляет собой совокупность систематических мероприятий, направленных как на предотвращение наступления рисковых событий, так и на реагирование на них с целью уменьшения отрицательных и усиления положительных последствий их наступления.

1. Алексеенко В. Б. Управление рисками в производственно-хозяйственной деятельности предприятия [Электронный ресурс]: учеб.-метод. пособие / В. Б. Алексеенко, Г. М. Кутлыева, Ю. И. Мочалова. — Москва: РУДН, 2013. — 86 с.: ил. — ISBN 978–5-209–04695–0.

2. Иванов А. А.Риск-менеджмент [Электронный ресурс]: учеб.-метод. комплекс / А. А. Иванов, С. Я. Олейников, С. А. Бочаров. — Москва: Евразийский открытый институт, 2011. — 303 с. — ISBN 978–5-374–00013–6.

3. Хачатурова Т. О. Риски в деятельности малого и среднего предпринимательства Самарской области//Азимут научных исследований: экономика и управление. 2014. № 2. С. 80–82.

4. Хачатурова Т. О., Ярыгина Н. А. Основные аспекты прогнозирования банкротства предприятий//Вектор науки Тольяттинского государственного университета. 2013. № 4 (26). С. 178–180.

Источник: moluch.ru

Руководство по управлению рисками информационной безопасности для малого бизнеса

Российский малый бизнес в целом не такой уж и малый — если верить Росстату. По данным службы, вклад небольших предприятий в экономику составляет 22%; в денежном выражении это более 20 трлн руб. в год; в работниках — 15 млн человек. Президент считает, что к 2025 году доля малого бизнеса в валовом продукте вырастет до 40%.

Чем активнее растет малый бизнес (МБ), тем больше у него точек соприкосновения — с большими и средними предприятиями, регуляторами, физлицами и т. д. Это же относится и к информационной безопасности: инциденты могут быть критичными не только для внутренних процессов организации, но и для партнеров, сотрудников и клиентов. Инцидент, который не вызовет последствий в крупной компании, для небольшой может стать причиной банкротства.

Возьмем, к примеру, частную клинику эстетической хирургии. Предположим, что истории болезней пациентов хранятся на сетевом хранилище. У главврача есть доступ к этому хранилищу в виде сетевого диска, с полными правами на запись в любую папку. Однажды главврач открывает email-вложение с вирусом внутри. Вирус зашифровывает все данные на его ПК и на сетевом хранилище.

Бесплатный, давно не обновлявшийся антивирус не заметил шифровальщика, и расшифровать файлы нечем. К тому же выясняется, что бэкапы давно уже никто не делал. Все истории болезней утрачены. Подобный случай если и не приведет к закрытию заведения, то, как минимум, создаст угрозу здоровью пациентов.

Снижение рисков, недорого

Беспечность малого бизнеса в вопросах информационной безопасности (ИБ) объяснима. Большинству руководителей кажется, что риски ИБ — это абстракция, «не про нас» — дескать, ну комы мы нужны?

Беспечность малого бизнеса в вопросах информационной безопасности (ИБ) объяснима. Большинству руководителей кажется, что риски ИБ — это абстракция, «не про нас» — дескать, ну комы мы нужны?

Вдобавок, считая, что организация полноценной инфо-защиты подразумевает большие затраты, руководство рассматривает ИБ как непрофильную статью расходов. И это тоже можно понять: малому бизнесу зачастую денег едва хватает на то, чтобы свести концы с концами, особенно если речь идет об очередном многострадальном стартапе.

Меж тем управление рисками ИБ, вне зависимости от размера компании, — в первую очередь вопрос дисциплины. Об этом, в частности, говорят эксперты NIST (Национальный институт стандартов и технологий США) в своем Руководстве по информационной безопасности для малого бизнеса, выпущенном в 2016 году. Правила и рекомендации, подробно изложенные в Руководстве, вполне пригодны и для наших реалий. В этом посте мы предлагаем выжимку из документа NIST — в виде адаптированной для российского МБ инструкции. Она поможет руководителям оценить риски и управлять ими; другими словами — повысить безопасность малого предприятия малыми средствами.

План действий

Для проведения оценки ИБ желательно задействовать все имеющиеся у организации ресурсы, включая сотрудников, партнеров и, если все-таки позволяет бюджет, сторонних экспертов по ИБ. Важно оценивать риски с точки зрения их критичности для бизнеса — это поможет понять, на что следует направить основные усилия.

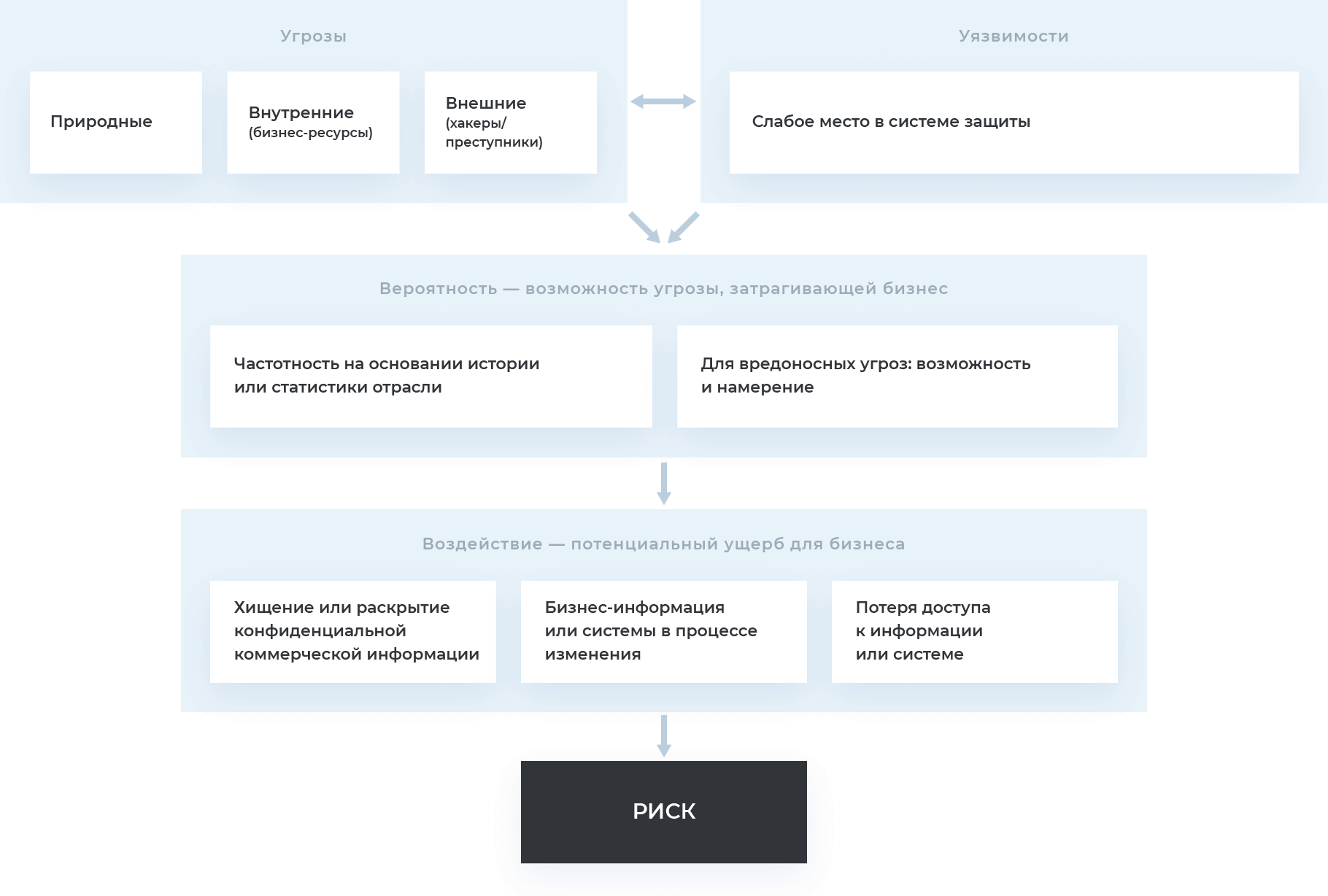

Составляющие риска

На Рисунке 1 показано как угрозы, уязвимости, их вероятность и степень воздействия определяют на итоговый риск:

Управление рисками

- Как повлияет на бизнес обнародование этой информации?

- Как повлияет на бизнес ошибочность этой информации?

- Как повлияет на бизнес отсутствие доступа к этой информации — у вас и у клиентов?

Ответы помогут определить степень потенциального воздействия того или иного события.

В качестве образца для оценки можно использовать Таблицу 1:

| Стоимость раскрытия (Конфиденциальность) | Средняя | — | — |

| Стоимость сохранности информации (Целостность) | Высокая | — | — |

| Стоимость потери доступа (Доступность) | Высокая | — | — |

| Стоимость потери данных (результатов работы) | Высокая | — | — |

| Штрафы, пени, уведомления для клиентов | Средняя | — | — |

| Другие правовые издержки | Низкая | — | — |

| Стоимость репутации / связи с общественностью | Высокая | — | — |

| Стоимость определения и решения проблемы | Высокая | — | — |

| Общая оценка | Высокая | — | — |

Составьте перечень устройств и ПО

Теперь нужно определить, какими средствами обрабатывается информация, перечисленная в Таблице 1. В перечень могут входить стационарные и мобильные устройства (ПК, ноутбук, смартфон, планшет), приложения (почта, мессенджеры, CRM) и технологии («облако», VPN, межсетевой экран).

Пример — Таблица 2:

Изучайте свои угрозы и уязвимости

У некоторых угроз и уязвимостей своя специфика — в зависимости от отрасли, региона или вида бизнеса. Необходимо регулярно пересматривать список угроз и уязвимостей, с которыми вы можете столкнуться, и оценивать вероятность ущерба от них.

В Таблице 3 показан пример того, как определить вероятность инцидента с учетом информации из Таблиц 1 и 2.

| Конфиденциальность | — | — | — |

| Кража | Средняя (шифрование, защита паролем) | — | — |

| Случайное раскрытие | Средняя (в прошлом дважды терял телефон) | — | — |

| Целостность | — | — | — |

| Случайное повреждение пользователем/сотрудником | Средняя | — | — |

| Преднамеренное повреждение преступником/хакером | Низкая | — | — |

| Доступность | — | — | — |

| Случайное повреждение | Средняя (Регулярное резервное копирование) | — | — |

| Преднамеренное повреждение | Низкая | — | — |

| Общая оценка | Средняя | — | — |

В Таблице 4 показан пример того, как на основе данных из Таблиц 1, 2 и 3 определить приоритеты по обеспечению информационной безопасности:

Вероятность

Если взять предыдущий пример, мобильный телефон Петра Иванова с контактной информацией клиентов, то его можно оценивать как устройство с приоритетом 3 — из-за высокого показателя воздействия, но низкой вероятности.

Заключение

Работа по оценке и управлению рисками — мероприятие не одноразовое. Актуализировать информацию, которая необходима для управления рисками, следует не реже, чем раз в год, а также всегда, когда предполагаются какие-то глобальные изменения: запуск нового проекта, корректировка бизнес-процессов или переход на новую ИТ-инфраструктуру.

Регулярное выполнение всех пунктов Руководства поможет малому бизнесу уменьшить вероятность критичных событий, включая хакерские атаки, ошибки сотрудников и влияние непреодолимых факторов. Разумеется, не стоит забывать и о базовой защите: антивирусное ПО лучше установить на все служебные устройства работников — на этом уж точно не стоит экономить.

Источник: itglobal.com

Риск-менеджмент в МСП

Специфика внедрения управления рисками на предприятиях малого и среднего бизнеса

руководитель отдела внутреннего аудита ООО «Акваника», член Ассоциации «Институт внутренних аудиторов»

руководитель отдела внутреннего аудита ООО «Акваника», член Ассоциации «Институт внутренних аудиторов»

Самым заинтересованным в инструментах риск-менеджмента является менеджмент любого уровня. Если это встроенная во все процессы деятельность, то не стоит ожидать единой системы управления рисками. Процессы, эффекты и периодичность рисков разные, решения принимаются в различное время и с разной скоростью – значит, и инструменты должны быть разными и подходящими для конкретной проблемы. Отсюда возникает вопрос: насколько в таком случае эффективны единый корпоративный стандарт управления рисками, общие реестры рисков, общие комитеты по рискам и др.?

![]()

![]() 0

0 ![]() 2 01/11/2022

2 01/11/2022

Риск-менеджмент – это не автономная деятельность, которая изолирована от основных видов деятельности. Риск-менеджмент является частью обязанностей руководителей и неотъемлемой частью всех организационных процессов, включая стратегическое планирование, все проекты и процессы.

Норман Маркс, финансовый аналитик

В статье мы делаем акцент на специфику внедрения инструментов риск-менеджмента именно в некрупных предприятиях. Однозначно данный факт влияет на выбор инструментов, методов управления рисками и сложность их внедрения.

Остановимся на преимуществах и недостатках небольших компаний.

К преимуществам можно отнести:

- отсутствие жестких требований внешних регуляторов по управлению рисками;

- более открытый и позитивный настрой сотрудников всех уровней;

- небольшое количество сотрудников;

- цепочка согласования изменений меньше;

- «ветвистость» процессов меньше.

Недостатки небольших компаний

Нехватка ресурсов: компетенции, финансы и время сотрудников

Стоит признать, что менеджеры и сотрудники, понимающие важность управления рисками и знающие, как внедрить эффективные инструменты управления, «стоят» недешево. Важно, что «стоимость» таких сотрудников увеличивается пропорционально отдалению от крупных городов.

На обучение сотрудников и внедрение инструментов управления рисками нужны средства. При этом эффект от мероприятий чаще бывает отложен на долгосрочную перспективу. Влияние на общий финансовый результат затрат на обучение и внедрение инструментов управления рисками, например, в размере 10 млн руб. для компании с оборотом 3 млрд руб. несопоставим с эффектом для компании с оборотом 3 млрд долларов.

Время сотрудников тоже может являться значительным ограничением. Обычно штат персонала в небольших организациях не такой «раздутый», как в больших компаниях. У сотрудников действительно может не хватать времени, чтобы что-то придумать, как-то поменять и настроить процессы.

В этом случае они попадают в замкнутый круг: у них нет времени настроить процессы и внедрить инструменты риск-менеджмента, поскольку они сейчас заняты «тушением пожаров» от уже реализовавшихся рисков. В таком случае руководителям необходимо приоритизировать задачи с учетом общего времени, определив четкие сроки их реализации. При этом нам (внутренним аудиторам, контролерам и риск-менеджерам) необходимо постоянно проговаривать важность таких мероприятий с менеджерами и исполнителями, быть консультантами и помощниками при их реализации.

Низкий уровень качества данных

Конечно, этот аспект связан с уровнем компетенций и общей культурой в организации. Особенно такая проблема проявляется в компаниях, удаленных от больших городов и начавших работу более семи-восьми лет назад, когда тема цифровизации была не так популярна. С тех пор остались журналы, бумажные протоколы, служебные записки и прочее. Самое главное, осталась идея, что бумажные документы – лучший способ фиксации данных. Изменение подобной культуры требует значительного времени и сил всех сотрудников компании, но дает значительные преимущества в достижении целей организации.

Допустим, замена запчастей проводится не на планово-предупредительной основе. Тогда при списании запчастей на ремонт можно вносить информацию в учетную систему о наработке оборудования. Это позволит сформировать статистику установки запчастей и заказывать их непосредственно к потенциальному выходу из строя. Это позволит:

- сократить время отвлечения средств, поскольку запчасти длительно не хранятся на складе;

- сократить риск внеплановых остановок оборудования в связи с длительным ожиданием необходимых запасных частей и др.

Внедрение инструментов управления рисками

Первое, от чего зависит эффективность внедрения, – это люди, которые будут пользоваться результатами таких инструментов.

Три ключевых типа сотрудников

- Самый неэффективный тип для внедрения инструментов управления рисками – это люди, заинтересованные в непрозрачном принятии решений и/или имеющие какие-либо мотивы оставить процесс в текущем состоянии. Причины могут быть самые различные: от простой человеческой гордости – кто-то извне пришел с непрошенными советами к «великому» человеку – до изменения статуса в компании или невыполнения KPI. Наиболее эффективное взаимодействие с данными сотрудниками заключается в сухом описании всех возможных последствий и выражении их в денежной форме. Деньги – лучший мотиватор для того, чтобы вышестоящий менеджмент начал инициировать и пристально контролировать внедрение изменений.

- Сотрудники, которые не против каких-то изменений в процессе, но самостоятельно не будут их инициировать. Причинами могут быть отсутствие мотивации, как внутренней, так и внешней, или отсутствие знаний, как эффективнее выстроить свой процесс. При применении хороших навыков коммуникации (умение мотивировать, убеждать, обучать) к людям данного типа их можно сделать очень перспективными союзниками при внедрении эффективных инструментов управления рисками.

- «Избранные» – это сотрудники, которые открыты к изменениям и понимают важность и потенциальный эффект для компании и непосредственно для них при выполнении своих KPI. Найдя такого менеджера, мы можем способствовать реализации значительных изменений и повышению эффективности процессов. Такие менеджеры будут одним из главных ключей к эффективной работе подразделений внутреннего аудита, контроля и управления рисками.

Необходимо запланировать ресурс времени подразделений внутреннего аудита, контроля или управления рисками, чтобы они могли обучить, помочь в разработке и внедрении инструментов управления рисками

С чего начать?

Цель инструментов управления рисками – сделать процесс принятия управленческих решений взвешенным и учитывающим риски.

Исходя из такой формулировки, необходимо найти и проанализировать центры принятия решений на предмет анализа рисков и принятия решений с учетом потенциальных рисков. Важно, чтобы анализ рисков проводился до принятия решений, а не после, как это бывает.

Можно выделить минимум три уровня принятия решений:

- стратегический;

- операционный;

- проектный.

Некоторые специалисты выделяют дополнительный уровень – программный. Это связано с особым вниманием к цифровизации и кибербезопасности в настоящее время.

Приоритетность уровня каждая компания определяет для себя самостоятельно в зависимости от текущего состояния, целей, внешних обстоятельств и т.п.

На какие процессы стоит обратить пристальное внимание в большинстве случаев вне зависимости от сферы деятельности компании:

- стратегическое планирование и бюджетирование;

- целеполагание;

- закупки и контрагенты;

- ремонты;

- проектное планирование;

- информационные технологии.

Несмотря на то, что все компании обладают уникальным набором факторов, влияющих на их деятельность, приведенный выше перечень процессов с большой долей вероятности даст значительный эффект при внедрении эффективных инструментов управления рисками. Эффект может состоять как в получении дополнительной прибыли, так и в снижении вероятности или существенности критических рисков.

Инструменты

В первую очередь будут эффективны инструменты с использованием количественной оценки, если перечислять от простого к сложному:

- скоринговые модели и рейтингование;

- анализ чувствительности;

- сценарное планирование;

- дерево решений с экспертной оценкой вероятности исходов;

- имитационное моделирование .

На втором этапе было бы логично использовать полученные количественные оценки в KPI руководителей и специалистов. Имея статистическое распределение результатов проекта или результатов компании, возможно сформировать более справедливое вознаграждение, что, в свою очередь, повысит мотивацию сотрудников и вероятность достижения высоких целей. Чем сложнее (меньше вероятность) достижение цели, тем больший бонус должен быть согласован с сотрудниками.

Также хорошей практикой является включение в KPI задач по внедрению инструментов управления рисками. Специалисты внутреннего аудита, контроля или управления рисками могут выступить методологами при формировании таких KPI, своевременно провести анализ соответствия целей критериям SMART.

Другим хорошим инструментом может быть визуализация результатов деятельности компании или отдельных ее подразделений.

- сравнение фактических результатов продаж с запланированными продажами для выявления значительных отклонений , выявление наиболее эффективных подразделений и сотрудников для принятия своевременных управленческих решений;

- визуализация в виде спидометра прогнозных остатков сырья и материалов на основе плана производства и планового графика поставок. Позволяет своевременно поставить дополнительные объемы в случае нехватки или договориться о переносе поставок на более поздние периоды при наличии ограничений склада.

К эффективным инструментам управления рисками относятся риск-сессии – рефлексия о возможных рисках и вариантах их митигации . Границами риск-сессии могут быть: отдельный проект, работа подразделения, межфункциональное взаимодействие различных подразделений, стратегическое развитие компании или конкретный кейс.

Есть мнение, что наиболее эффективное время и место для проведения подобных мероприятий – очно в начале рабочего дня в понедельник вне офиса. Доводы: утро – наиболее продуктивное время работы мозга, участники еще не «погрузились» в рамки операционных ограничений и могут мыслить более творчески и открыто, при этом нахождение вне офиса уменьшает вероятность, что участников будут отвлекать.

Есть множество подходов к проведению данных мероприятий. Мне импонирует следующий подход:

- определение целей обсуждаемой темы.

Это позволяет выровнять общие ожидания в рамках рассматриваемого вопроса и осведомить о важных, хотя и не всегда очевидных, целях всех участников встречи;

- определение факторов, которые могут влиять на достижение целей.

Нужно вселить в участников смелось, что необходимо озвучивать даже самые маловероятные факторы. Осмысление всех возможностей позволит выработать наиболее эффективные решения;

- определение факторов второго и последующих уровней (факторов, влияющих на реализацию факторов).

На данном этапе определяется перечень факторов, на которые компания должна реагировать в соответствии со своим риск-аппетитом в рассматриваемой области. Удобнее воспринимаются записи в формате дерева решений или диаграммы Исикавы .

Аналогичные форматы удобно использовать и для анализа рисков внутри подразделений. Исходя из получившихся результатов могут формироваться планы деятельности по работе с рисками.

Если компания считает данные мероприятия важными и желает контролировать их выполнение, то наиболее эффективным способом является включение этих мероприятий в KPI руководителя подразделения или конкретных специалистов (при условии наделения их достаточными ресурсами и полномочиями). В случае если компания по каким-либо причинам не готова включать данные мероприятия в KPI, значит, она полностью доверяет своим сотрудникам.

В этом случае не следует вводить какие-либо формальные инструменты: реестры рисков, планы корректирующих мероприятий и т.п. Это связано с тем, что в текущий момент динамика изменения влияющих факторов, в т.ч. внешних обстоятельств, очень высокая. На первый план выходит решение возникающих проблем, а не их описание в каких-либо формализованных реестрах с несопоставимыми оценками их существенности. На практике видел очень интересный неформальный пример визуализации работы по анализу рисков. Коллеги назвали этот инструмент «доска рисков». В кабинете подразделения, где регулярно проходят оперативные совещания, висит школьная доска, где описаны риски подразделения и есть краткая информация:

- кто из подразделения отвечает за этот риск;

- что сотрудник должен сделать;

- сроки реализации (как текущих этапов, так и финальные);

- необходимые специалисты смежных подразделений (ответственность руководителя согласовать их участие).

Минимум на каждом еженедельном оперативном совещании обсуждается прогресс по обозначенным вопросам и задачам, актуализируются задачи, сроки и участники. Это действующий «живой» инструмент, который помогает конкретному подразделению и компании в достижении своих целей.

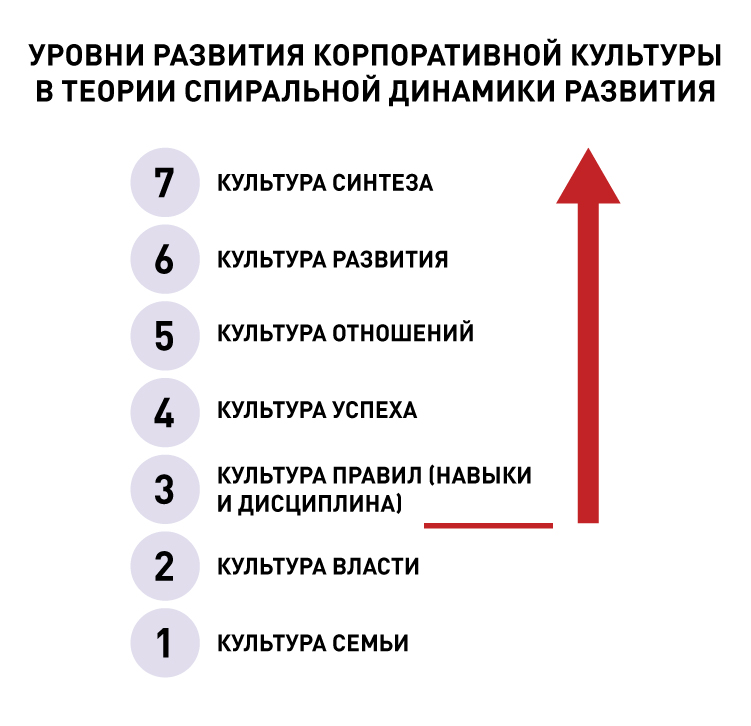

Корпоративная культура

Однозначно каждый из методов требует определенного уровня развития культуры в компании. Мне импонирует теория спиральной динамики развития корпоративной культуры. В данной градации корпоративных культур считаю, что эффективное внедрение инструментов управления рисками возможно минимум с уровня культуры правил.

Для внедрения эффективных инструментов всегда нужно учитывать текущий уровень развития объекта аудита или анализа, при этом уровень развития культуры может значительно отличаться в различных отделах даже в пределах одной компании.

Ранее в статье поднимался вопрос об эффективности регламентов управления рисками. Он тесно связан с культурой в компании. Чем выше культура, тем более верхнеуровнево может быть описана деятельность по управлению рисками. Нет смысла ограничивать менеджмент и специалистов в способах управления рисками, поскольку каждый день могут появляться новые, более эффективные способы управления рисками.

Упоминания о том, что риски необходимо анализировать, оценивать и принимать решения с их учетом, необходимо формулировать не в отдельном регламенте, а в регламентах деятельности подразделения или в должностной инструкции конкретного специалиста. Если мы говорим о межфункциональном процессе, то именно в регламенте данного процесса нужно упоминать о такой необходимости. Лучше всего указывать там и должность ответственного за общие риски всего процесса. В случае возникновения проблемы (потенциальной или реализовавшейся) специалисты будут знать, к кому обращаться для ее решения. Нет конкретного ответственного – процесс с большой долей вероятности останется бесконтрольным.

Но есть случаи, когда действительно эффективно делать отдельные регламенты для снижения рисков. К таким документам можно отнести регламенты/политики о коммерческой тайне, соблюдении пожарной и промышленной безопасности и т.п. Это касается того, что сложно отнести к какому-либо процессу и касается абсолютно всех сотрудников компании.

Стоит отметить, что в периоды кризисов на начальных этапах может быть более эффективным временное ручное управление. Но не хотелось бы соответствовать шаблону, что «нет ничего более постоянного, чем временное»… Будьте начеку!

Высшее руководство

Развитие риск-ориентированного управления возможно только при демонстрации на высшем уровне менеджмента:

- заинтересованности в предварительном анализе рисков;

- проработки возможных митигирующих мер;

- регулярного мониторинга потенциальных изменений внутренних и внешних факторов риска;

- конструктивной реакции на выявленные риски (не «кого наказать», а «как сделать эффективно»).

Подразделения внутреннего аудита, контроля и управления рисками также могут вносить свой вклад в формирование более открытой и эффективной культуры путем внесения в свои отчеты блоков о положительных наблюдениях, если такие имеются.

Нравится: 2 Была ли статья полезна? Да Нет

Источник: kachestvo.pro