Системный подход в анализе хозяйственной деятельности требует измерения ее эффективности, которая характеризует результативность работы организации в отношении либо примененных ресурсов, либо потребленных ресурсов (рис.

Соотношение между динамикой продукции и динамикой ресурсов определяет характер экономического роста: экстенсивный или интенсивный. Превышение темпов роста производства над темпами роста ресурсов характеризует интенсивный тип экономического роста.

Объективной предпосылкой системного анализа является целостность экономической деятельности организации, представляющей сложную динамичную систему. При системном анализе основное внимание уделяется исследованию взаимной (прямой и обратной) связи и обусловленности его отдельных разделов, показателей и факторов производства. В результате выполнения системного анализа строится логическая и методологическая схема. Она позволяет создавать модели, использовать математические методы и современную вычислительную технику для исследования факторов в определенной последовательности:

«Щелчок» по обществознанию| Вся «Экономика» для ЕГЭ по обществознанию

характеристика производственной деятельности по основным

показателям —> анализ факторов и причин, определяющих

уровень и динамику факторов ——— > оценка деятельности организации.

Методика комплексного экономического анализа для целей управления содержит следующие элементы:

♦ определение целей и задач экономического анализа;

♦ формирование совокупности показателей для достижения целей и задач;

♦ разработку схем и последовательности проведения анализа;

♦ установление периодичности и сроков осуществления управленческого анализа;

♦ выбор способов получения информации и ее обработки;

♦ разработка методов анализа экономической информации;

♦ формирование перечня организационных этапов анализа и распределения обязанностей между службами предприятия в процессе осуществления комплексного анализа;

♦ определение порядка оформления результатов анализа и их оценки.

Методика комплексного экономического анализа включает следующие этапы.

Первый этап — объект исследования представляется как система, для которой определяются цели и условия функционирования. Хозяйственная деятельность рассматривается как система, состоящая из

трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. На входе системы располагаются материально-вещественные потоки ресурсов и трудовых ресурсов, на выходе — материально-вещественные потоки готовой продукции.

Целью функционирования системы являются прибыль и рентабельность, изучение всех частных факторов, обеспечивающих более высокий уровень рентабельности, максимальный выпуск продукции при данных затратах ресурсов или заданного объема выпуска продукции при минимальном расходе ресурсов. Условия функционирования организации (предприятия) определяются долговременными экономическими нормативами налогообложения и внешнеэкономическими связями.

Анализ финансового состояния и хозяйственной деятельности организаций

Основой информационной системы организации является ведение бухгалтерского учета.

Второй этап — отбор синтетических и аналитических показателей для проведения системного экономического анализа.

Третий этап — составление общей схемы системы, установление ее главных компонентов, функций, взаимосвязей. На основе информационной модели хозяйственной деятельности составляется блок- схема комплексного анализа, классифицируются факторы, формализуются связи. Обобщающие показатели каждого блока называются синтетическими. С их помощью осуществляется связь между отдельными блоками в системе экономического анализа.

Четвертый этап — анализ основных взаимосвязей и факторов, дающих количественные характеристики.

Пятый этап — построение модели системы на основе информации, полученной на предыдущих этапах. Если сюда ввести параметры конкретной организации (предприятия), то можно получить параметры модели в числовом выражении.

Шестой этап — работа с моделью, дающей объективную оценку результатов хозяйственной деятельности, позволяющий выявить резервы повышения эффективности производства.

Главное в комплексном анализе — системность, увязка отдельных разделов анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и выход результатов анализа каждого блока на обобщающие показатели эффективности.

Источник: finances.social

Комплексный экономический анализ и оценка эффективности бизнеса

Комплексный экономический анализ и оценка

эффективности бизнеса

Комплексный подход в анализе требует измерения ее эффективности,

которая характеризует результативность работы организации.

Комплексный подход к анализу хозяйственной деятельности

Система формирования экономических показателей как база

комплексного анализа

Классификация факторов и

резервов повышения

эффективности хозяйственной

деятельности

Теоретические основы

экономической оценки

хозяйственной

деятельности

Технико-организационный

уровень и другие условия

производства как факторы

формирования экономических

показателей

Анализ факторов, показателей и конечных результатов интенсификации использования

производственных и финансовых ресурсов

Методика комплексной оценки

эффективности хозяйственной деятельности

Методы рейтинговой оценки финансового

состояния

2.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа включает в себя набор показателей,

характеризующих:

—

факторы внешней среды;

показатели организационного уровня производства;

показатели ресурсного потенциала организации;

показатели эффективности использования ресурсов организации;

себестоимость, затраты, безубыточность производства;

финансовые результаты и рентабельность;

показатели финансово-инвестиционного потенциала организации.

Каждый показатель имеет свое значение и место в системе контроля и

анализа. Комплексное использование показателей позволит исследовать

хозяйственную деятельность организации.

3.

Комплексный экономический анализ и оценка

эффективности бизнеса

Технико-организационный уровень производства – это

относительная характеристика производства, основанная на

сопоставлении значений показателей технического и организационного

развития производства с соответствующими базовыми значениями.

Показатели технико-организационного уровня включают в себя:

— качество и прогрессивность продукции;

— степень механизации, автоматизации, внедрение гибких

автоматизированных производств;

— техническая и энергетическая вооруженность труда;

— экономическая эффективность внедрения новой техники;

— уровень организации производства и труда;

— длительность производственного цикла;

— ритмичность производства;

— техническое обеспечение систем управления;

— другие.

4.

Комплексный экономический анализ и оценка

эффективности бизнеса

Анализ факторов и конечных результатов интенсификации

использования производственных и финансовых ресурсов

включает в себя систему расчетов, которые проводятся в следующей

последовательности:

Первый этап: определение динамику качественных показателей

использования ресурсов;

Второй этап: вычисление соотношение прироста ресурса в расчете на

один процент прироста объема производства (делением темпов

прироста соответствующих ресурсов и темпов прироста объема

продукции);

Третий этап: проведение оценки доли влияния количественных и

качественных факторов на прирост объемов производства продукции;

Четвертый этап: определение относительной экономии ресурсов;

Пятый этап: комплексная оценка всесторонней интенсификации

хозяйственной деятельности

5.

Комплексный экономический анализ и оценка

эффективности бизнеса

Анализ эффективности использования основных средств

организации

Общая эффективность использования основных средств

характеризуется показателями:

Фондоотдачи;

Фондоемкости;

Фондорентабельности;

Фондовооруженности труда

6.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Фондоотдача – определяется как отношение объема производимой

продукции в натуральном и стоимостном выражении к

среднегодовой стоимости основных средств:

— фондоотдача;

— годовой объем выпуска товарной продукции или выручка

от реализации продукции;

— среднегодовая стоимость основных средств.

7.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования основных средств:

Преобразуем модель введя показатель среднегодовой стоимости

активной части основных средств:

— среднегодовая стоимость активной части основных

средств.

8.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Модель принимает вид:

— фондоотдача активной части основных средств, тыс.

руб.;

— доля активной части основных средств в их общей

стоимости, руб.;

При анализе фондоотдачи применение данной модели позволяет

определить, как изменение в структуре основных средств (активной и

пассивной части) повлияли на фондоотдачу.

9.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Для того, чтобы определить влияние на фондоотдачу действия

экстенсивных и интенсивных факторов использования основных

средств, необходимо использовать более полную модель:

— стоимость работающих машин и оборудования, тыс. руб.;

— количество отработанных станко-смен в анализируемом

периоде;

— количество единиц действующего оборудования;

— продолжительность анализируемого периода в днях;

— средняя стоимость единицы оборудования, тыс. руб.;

— количество отработанных машино-часов.

10.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Данная модель позволяет определить влияние на динамику

фондоотдачи следующих факторов:

Доли активной части основных средств в их общей стоимости;

Доли машин и оборудования в стоимости активной части основных

средств;

Коэффициента сменности работы оборудования;

Продолжительности станко-смены;

Выработки продукции за один машино-час.

Расчет влияния факторов можно произвести методом цепных

постановок.

11.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Коэффициент сменности работы оборудования рассчитывается как

отношение количества станко-смен в сутки к количеству оборудования:

12.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Фондоемкость – показывает долю стоимости основных

производственных средств, приходящуюся на каждый рубль дохода,

руб./руб. Обратный фондоотдаче.

13.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Преобразуем показатель фондоемкости с помощью показателя

среднесписочной численности работников:

— Фондовооруженность труда;

— Выработка продукции на одного рабочего или

производительность труда;

14.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Фондовооруженность – показывает величину стоимости основных

средств в расчете на одного работника, руб./чел.

— среднесписочная численность работников организации;

15.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Рентабельность основных средств – показывает величину

прибыли, получаемую с каждого рубля основных средств.

— прибыль от продаж организации.

16.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Преобразуем формулу с использованием показателя Выручки от

продаж

В

ОФср. год

— фондоотдача;

— Рентабельность продаж (*100%).

17.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент экстенсивной загрузки– характеризует степень

использования оборудования за определенное время. Определяется

по каждой группе однотипного оборудования.

— фактически отработанное оборудованием время, ч;

— эффективный фонд времени работы оборудования, ч.

Показатель должен стремиться к единице. Чем больше различие между

фактическим временем работы и эффективным (плановым), тем больше

резервов.

18.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент интенсивной загрузки

— фактический выпуск продукции, ед.

— потенциально возможный выпуск продукции (максимально

возможная производительность оборудования согласно

паспортным данным), ед.

19.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Интегральный коэффициент – иллюстрирует обобщающую

оценку использования оборудования по мощности и по времени:

Его повышение достигается путем комплексных мероприятий:

— внедрение новых технологий;

— интенсификации технологических процессов;

— улучшения качества сырья;

— повышение уровня труда и др.

20.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент обновления– характеризует интенсивность введения

в действие новых производственных мощностей:

— стоимость введенных основных средств, руб.

— стоимость основных средств на конец года, руб.

21.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент выбытия– характеризует интенсивность выбытия

основных средств в течение рассматриваемого периода:

— стоимость выбывших основных средств, руб.

— стоимость основных средств на начало года, руб.

22.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент износа– показывает степень износа и отражает, какая

часть стоимости основных средств, включена в стоимость готовой

продукции:

— стоимость износа основных средств, руб.

23.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент годности– показывает физическое состояние

основных средств на определенную дату и отражает удельный вес их

изношенных частей в общей стоимости:

24.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

—

Коэффициент прироста– показывает относительное увеличение

основных средств за счет их обновления:

25.

Комплексный экономический анализ и оценка

эффективности бизнеса

Задание:

26.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования материальных ресурсов:

Материалоемкость– характеризует расход материалов на 1 рубль

изготовленной продукции:

МЗ – Материальные затраты, руб.

В – Объем выпуска или реализации продукции, руб.

27.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования материальных ресурсов:

Материалоотдача– характеризует количество продукции

произведенного с каждого рубля запасов.:

МЗ – Материальные затраты, руб.

В – Объем выпуска или реализации продукции, руб.

28.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования материальных ресурсов:

Удельный вес материальных затрат в себестоимости продукции–

характеризует количество продукции произведенного с каждого

рубля запасов.:

МЗ – Материальные затраты, руб.

с/с – Полная себестоимость продукции (работ, услуг), руб.

29.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования труда и заработной платы:

Производительность труда– характеризует количество продукции

(услуг), приходящейся на единицу затрат труда.

В – Объем выпуска или выручка, руб.;

Чсп – Среднесписочная численность работников, чел.

30.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели использования труда и заработной платы:

Трудоемкость – характеризует количество рабочего времени

человека, затрачиваемого на производство единицы продукции.

В – Объем выпуска или выручка, руб.;

Чсп – Среднесписочная численность работников, чел.

31.

Комплексный экономический анализ и оценка

эффективности бизнеса

Система формирования экономических показателей как база

экономического анализа

Показатели движения кадров:

Коэффициент приема – определяется соотношением количества

персонала принятого на работу среднесписочной численности;

Коэффициент выбытия — определяется соотношением количества

уволенного персонала к среднесписочной численности;

Коэффициент текучести кадров — определяется как соотношение

количества уволенных по собственному желанию и за нарушение

дисциплины к среднесписочной численности;

Источник: ppt-online.org

Комплексный экономический анализ и методика его проведения

Понятие методики экономического анализа, подразумевают применение всех способов, определенных правил и советов методологии, направленных на быстрое и рациональное выполнение экономического анализа. Предметом экономического анализа являются хозяйственные процессы, их эффективная работа и конечный результат. Метод экономического анализа — это подход изучения хозяйственных процессов и их развитие. Система приемов и способов, которые нужны в процессе изучения экономического анализа, называют его методикой. Основная методика в проведении комплексного экономического анализа, состоит из нескольких групп: неформализованных и формализованных.

К неформализованной группе относится методы, построены на аналитических процедурах, логического уровня:

- методика сравнения, используется как вспомогательный прием для решения всех задач;

- аналитическая таблица — более рациональный, удобный и наглядный метод, для представления данных, простых алгоритмов;

- экспертная оценка — это согласование всех оценок экспертов, в сфере развития экономического субъекта

К формализованной группе можно отнести такие методы, которые позволяют представить показатели в строгой зависимости:

- традиционный метод — группировка, динамика и индексный метод;

- классический метод — к нему относится метод цепных подстановок, микроэкономический анализ показателей, балансовый, процентный, метод влияния факторов;

- математический метод — арифметическая разница показателей, дисконтирование;

- статистический метод — кластерный, факторный анализ показателей, группировка;

- метод теории принятия решений — теория графов, сетевое планирование, метод построения плана решений;

Рассмотрим подробнее некоторые из них, которые чаще применяются при обработке экономической информации.

Что представляет собой неформализованный метод

Замечание 1

Методика сравнения — это аналитический научный метод, который заключается в сравнении явлений существующих и заранее изученных, чтобы найти отличия между ними или какое-либо сходство. Этот способ считается одним из основных в проведении экономического анализа, поскольку он является его основой.

Метод экспертных оценок, который разработали американские ученные, и представляет собой совокупность экспертных оценок. Метод сценариев позволяет предугадать будущие события, благоприятные и реальные. Метод широко используется в экономике, когда основной целью является определение важных моментов, не обращая внимания на мелкие подробности, которые основываются на индивидуальном конфиденциальном опросе. Его основная цель — это исследовать производственные факторы, которые могут существенно повлиять на одни или другие показатели.

Еще один из важных методов экономического анализа — это морфологический анализ. Его предпринимают как обзор всех существующих способов для развития отдельных элементов системы исследования.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Тип задания

Узнать стоимость

это быстро и бесплатно

Что относится к формализованному методу

Один из первых методов экономического анализа стал традиционный метод, который представляет собой, целую группу процессов и факторов, как способа экономического анализа. Он был разработан в рамках экономической статистики и широко используется практически во всех разделах экономического анализа.

Данный вид аналитической группировки, предоставляет возможность определить взаимосвязь между объектами и их показателями. Для комплексного экономического анализа, чаще используется структурные и аналитические группировки. Структурная группировка — помогает разобраться в структуре и составе совокупности, где могут, происходит некоторые сдвиги. Чем больше структурных сдвигов, тем больше значение имеет показатель.

Замечание 2

Аналитическая группировка — это деление данных на группы, для четкого понимания структуры и связи между компонентами, которая позволяет рассматривать показатель, работающий на результат, а остальные как факторные. Есть не один способ группировок, но наиболее разработанный и часто применяемый — это кластерный анализ.

Балансовый метод или бухгалтерский который необходим при отражении двух групп пропорций. Его часто применяют на практике по бухгалтерскому планированию, с целью распределения прибыли или других финансовых ресурсов. Само понятие «баланс» объясняется как система всех показателей, имеющие разную характеристику, которые нужно сопоставить между собой.

Методика факторного анализа

Наличие всех процессов и явлений в деятельности каждой организации, имеет взаимосвязь друг с другом. Из этого, начинается изучение влияния факторов на экономические показатели. Экономический факторный анализ являет собой процесс плавного перехода от начальной до конечной системы, раскрывая полный набор возможных факторов, влияющих на результативный показатель.

Факторный анализ основывается на многих исследований факторов, которые имеют как положительное, так и отрицательное влияние на хозяйственную деятельность предприятия. Детерминированный факторный анализ – это исследование влияния факторов, где взаимосвязь с результативным показателем, приобретает функциональный характер. Результативный показатель, представлен в виде алгебраического произведения. В нем есть несколько типов факторных моделей, которые наиболее часто встречаются, это:

Адаптивная модель представляет собой алгебраическую сумму ряда факторов:

(Y = X_і = Х_1 + Х_2 + Х_3 + . + Х_n. )

Пример мультипликативной модели представлена формулой:

(Y =П• X_і = Х_1 • Х_2 • Х_3 • . • Х_n. )

Кратная модель – это деление двух факторов:

Результативный показатель является результатом соотношения одного показателя к величине другого.

Смешанные модели или их еще называют комбинированными, представляют собой сочетание разных комбинаций предыдущих моделей и выглядит так:

Один из основных методов факторного анализа, считается способ элиминирования факторов. Понятие элиминирование, означает отклонение или устранение некоторых факторов, оставив лишь один, который влияет на результат. Основная задача метода, состоит в последовательном вычислении каждого фактора отдельно, его влияние на другой, понять какие изменения оказывает один из факторов, при условии отсутствия между ними связи.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Тип работы

Узнать стоимость

это быстро и бесплатно

Практически для всех видов детерминированных моделей применяется метод цепной подстановки. Есть несколько стадий его использования, рассмотрим каждый из них:

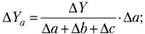

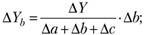

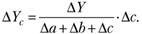

- Модель для анализа, составляется при соблюдении строгой последовательности факторов, в котором есть качественный, количественный и структурный факторы. Пример: (Y=A⋅B) или (Y=A·B, ) в этом уравнении показатель (А) — количественный, а показатель (В) — качественный.

- Составление расчетов, где последовательно факторный показатель с базового меняется на фактический. Количество расчетов, ровняется к количеству факторов и плюс один:

- Изменение результативного показателя, при влиянии базовых факторов, методом последовательного исчисления, из каждого расчета на следующий показатель, где проверяется влиятельность фактора, изменяя свой уровень в этих двух расчетах:

- Балансовая увязка — это общее изменение результативного показателя, который в результате проведенных расчетов, должен быть равным сумме, несмотря на влияние всех факторов модели: (ΔY=ΔY(A)+ΔA(B)) .

Замечание 3

Метод цепных подстановок — это метод абсолютных единиц, где определяется ряд промежуточных значений, которые можно заменять базисными значениями.

Его применяют для моделей смешанного и мультипликативного характера:

(Y=(a⋅b)⋅cY=a·b·c )

( Y=a⋅(b−c)Y=a·b-c.)

В этой модели, показаны фактические показатели это (А_ф,) ( В_ф,) (С_фА_ф, ) ( В_ф, ) (С_ф,) плановые значения это (А_,) (В_А_,) (В_,) и (С_С_,) и изменения нужного показателя выглядят соответственно: (ΔΔa,) (ΔΔb∆∆a,) (∆∆b) и (ΔΔc∆∆c) . Решение производится с помощью таких формул:

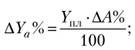

Метод относительных разниц, имеет сходство с предыдущей моделью, где ее применение имеет место в комбинированных и мультипликативных моделях: (Y=(a⋅b)⋅cY=a·b·c. ) Такой метод, естественно считается намного проще, в отличии от метода ценных подстановок и даже более эффективнее. Чтобы разобраться в нем, необходимо провести расчет относительных отклонений факторных показателей:

После этого, отклонение результативного показателя, можно определить с помощью таких формул:

Пропорциональное деление, применяется для адаптивных и смешанных моделей. Его можно рассмотреть исходя из такого примера: (Y=а+b=сY=а+b=с) и его расчет будет выглядеть так:

Таким образом, все модели детерминированного анализа, на основе элиминирования, показывают изменения факторов независимо друг друга. Хотя на самом деле, факторы изменяются, совместно и между ними существует взаимосвязь, и все вместе они влияют на результативность расчетов. Очень часто, дополнительный прирост присоединяется к последнему фактору, но это происходит в процессе элиминирования. А значит, можно сказать, что результативный показатель, при влиянии на него факторов, напрямую зависит от места своего расположения.

Источник: spravochnikvs.com